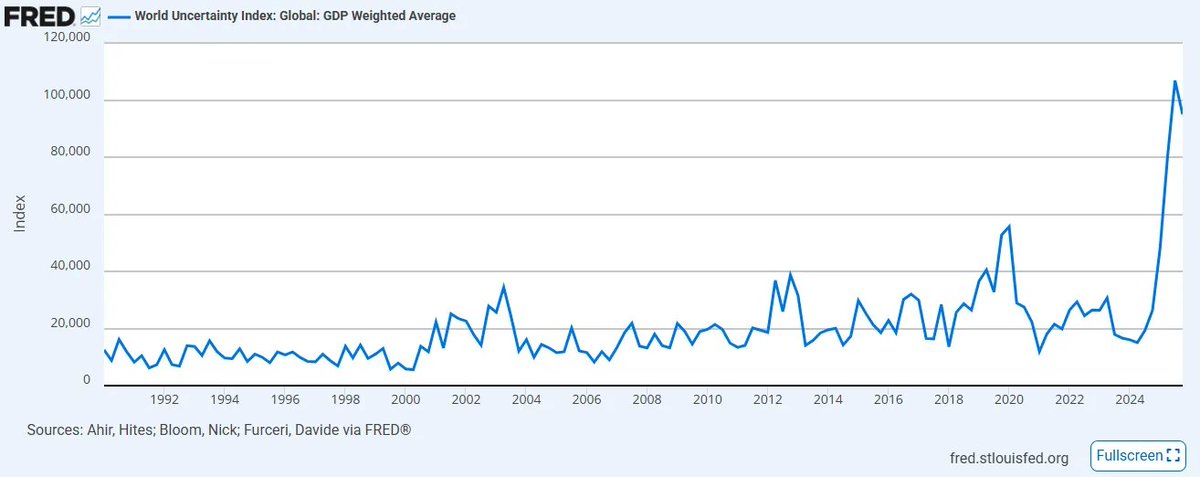

Мировой индекс неопределенности, рассчитанный МВФ, недавно достиг исторического максимума с 2008 года. Отсутствие четких ориентиров и согласованности в политике и торговле существенно ухудшило настроения по сравнению с предыдущим рекордом и, скорее всего, будет только усиливаться — особенно на фоне того, как шаткие старые альянсы вовлечены в беспрецедентный глобальный конфликт на Ближнем Востоке. Одновременно ускоряющееся внедрение экспоненциальных технологий, таких как ИИ, только усилило растерянность — как среди экспертов, так и среди широкой публики: никто не понимает, как дефляция, вызванная ростом производительности, сочетается с инфляционной, кредитно-ориентированной денежной системой. К тому же, на рынке частного кредитования разразился масштабный кризис: поддерживая хрупкую цепочку поставок капитала, он манипулировал стоимостью капитала в ущерб ликвидности.

Только за последнюю неделю мы наблюдали:

-

Назначение Моджтабы Хаменеи верховным лидером Ирана на фоне роста цены на нефть WTI в США почти на 40% — крупнейший недельный прирост с 1983 года

-

Иск Anthropic против Минобороны США по поводу статуса «риск для цепочки поставок»

-

Ограничение Blackrock вывода средств из фонда прямого кредитования на $25 млрд до 5% после того, как инвесторы попытались вывести почти вдвое больше

Никто не может с уверенностью предсказать, как развернутся эти сложные события — они беспрецедентны (отметим, что три вышеуказанных события взаимосвязаны; об этом позже). В такие моменты важно не пытаться разобраться в неизвестном, а сфокусироваться на том, что известно наверняка и прямо приводит к перечисленным событиям. Как говорил Шерлок Холмс: «Когда вы исключили невозможное, то, что остается, каким бы невероятным оно ни казалось, и есть истина». Важно не гнаться за неизвестным, а опереться на неоспоримые факты — на корень проблемы.

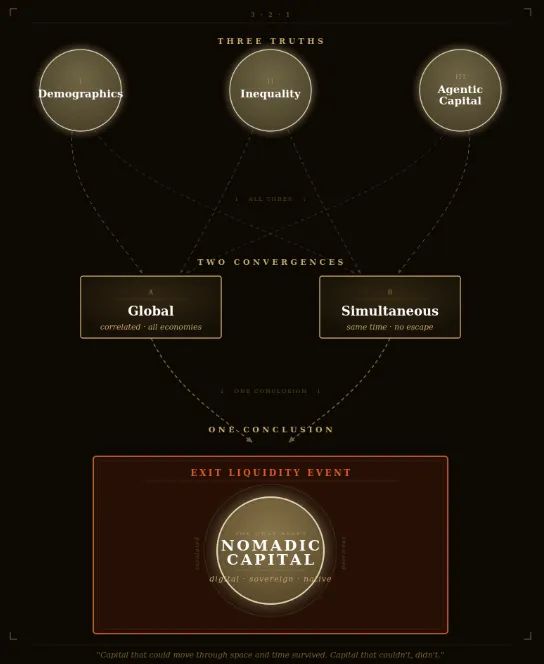

С этой позицией, на мой взгляд, в ближайшем десятилетии есть три абсолютные истины, которые только укрепились. Под «истиной» подразумеваются события с вероятностью 100%. Неизвестны только точные сроки и, в какой-то мере, масштаб, но каждый катализатор реализуется в течение нашей жизни. Оперевшись на то, что не вызывает сомнений, можно превратить ощущение беспомощности в уверенность в том, как готовиться к будущему.

Ниже — не сенсация, а изложение фактов.

Неопровержимая истина №1: Мировая демографическая пирамида переворачивается, и за ней последует каждый класс активов

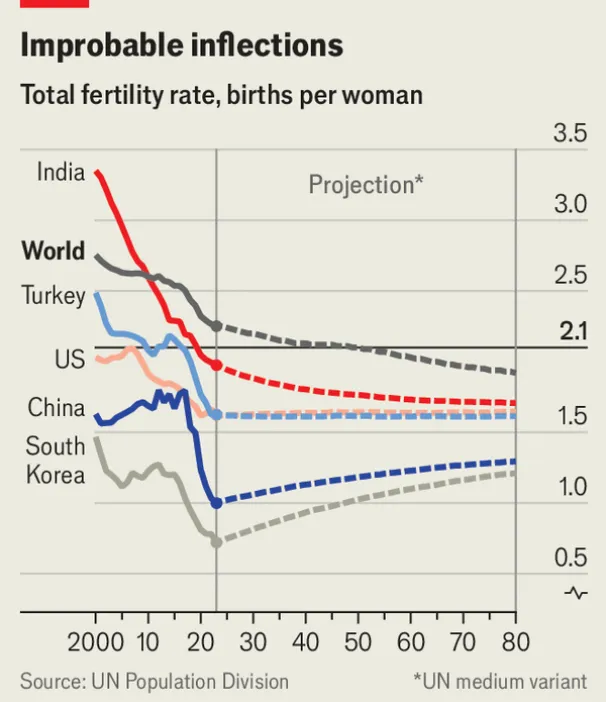

В 2019 году Всемирный экономический форум вызвал шок в институциональном сообществе заявлением: «Впервые людей старше 65 лет больше, чем младше 5». За семь лет и после пандемии общества по всему миру ощущают это давление, и ситуация только усугубляется.

3

3

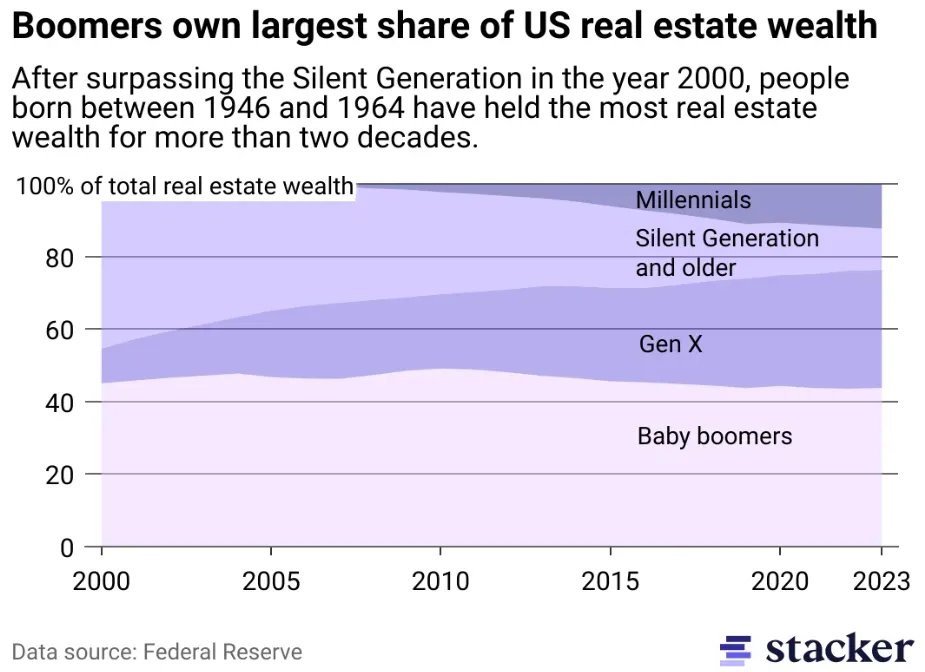

Глобальная рождаемость опасно близка к уровню невоспроизводства, а в развитых странах этот порог уже давно позади. Падение рождаемости и старение населения приведут к самому высокому коэффициенту иждивенчества в истории человечества. Более того, геронтократии развитых стран потребуется ликвидность для финансирования все более продолжительной жизни. Это приведет к масштабной межпоколенческой передаче богатства: накопленные финансовые активы целого стареющего поколения должны будут найти ликвидность для выхода. Этот капитал огромен: только капитализация американских акций — около $69 трлн (у бэби-бумеров более $40 трлн), а стоимость жилой недвижимости в США — еще $50 трлн (бэби-бумеры и старшее поколение владеют $20–25 трлн при доле менее 20% населения). В итоге почти $60–70 трлн потребуется вывести из системы капитальных активов, и все это будет искать выход, когда у следующего поколения снижаются доходы и почти нет свободных средств.

4

4

Когда это поколение станет вынужденным продавцом, почти наверняка начнется период дефляции активов. В основе фондового рынка лежит демография: рынки растут, когда число инвесторов стабильно увеличивается к пенсии. Ярче всего это видно по обвалу рынка «частного кредитования» — еще одной $2 трлн «бомбе замедленного действия» в пенсионных фондах, эндаументах, страховых компаниях, занимающихся искусственной трансформацией ликвидности за счет молодежи.

Но как только молодое поколение поймет, что его используют как ликвидность для выхода родителей, оно просто перестанет участвовать. Никто не покупает актив, который постоянно дешевеет. Именно поэтому администрация Трампа предлагает инвестиционные счета для детей. Именно поэтому внедряется токенизация акций — чтобы привлечь иностранный капитал в американские бумаги. Именно поэтому консультанты по инвестициям массово используют компьютерные модельные портфели, не задаваясь вопросом: зачем?

Все эти механизмы направлены на смягчение неизбежного: спроса не будет, когда бэби-бумеры начнут безразлично к цене продавать свои активы, если не вовлекать молодежь, иностранный капитал или алгоритмы. Структура детского инвестиционного счета Трампа запрещает любую диверсификацию: облигации, иностранные акции и альтернативы исключены, разрешена только индексация на американские акции. После 18 лет счет конвертируется в IRA с жесткими штрафами за досрочное снятие — по сравнению с UTMA-счетом, который дает полную ликвидность во взрослом возрасте. Очевидно, что это не инструмент для накопления богатства детьми, а односторонний, сорокалетний замкнутый канал, превращающий целое поколение в заложников ликвидности предыдущего.

Ярче всего это проявится на рынке недвижимости, который находится в эпицентре крупнейшего пузыря активов в истории. Одно поколение десятилетиями сдерживало предложение жилья, что полностью оторвало цены от реальной экономической производительности. Для большинства объектов (кроме элитных) доступность жилья — фикция. Поколение, чьи доходы не поспевали за ростом цен, не будет покупать эти дома. В лучшем случае многие объекты будут переданы детям по наследству. Там, где наследников нет, они будут проданы на рынке, где структурно меньше покупателей. Арифметика неумолима: масштабная дефляция недвижимости — не возможность, а неизбежность.

Дефляционное давление будет дополнительно усилено ростом налогов на недвижимость по мере превращения жилья из инвестиционного актива в потребительское благо, все больше привязанное к инфляции государственных расходов: школ, социальных служб, инфраструктуры и услуг. Только налоговое давление вынудит продажи, которые рынок не способен переварить. Инициатива мэра Мамдани по увеличению налога на недвижимость в Нью-Йорке — не исключение, а предвестник эры «налога на инертный капитал», особенно для городов с критическим неравенством. Это подводит ко второй истине.

Неопровержимая истина №2: Неравенство в богатстве достигнет критической точки, и налог на богатство станет неизбежным

Демографический вызов — это вертикальный коллапс: демографическая пирамида переворачивается, основание вымывается, а верх становится слишком тяжелым. Но есть и горизонтальный разрыв — неравенство доходов.

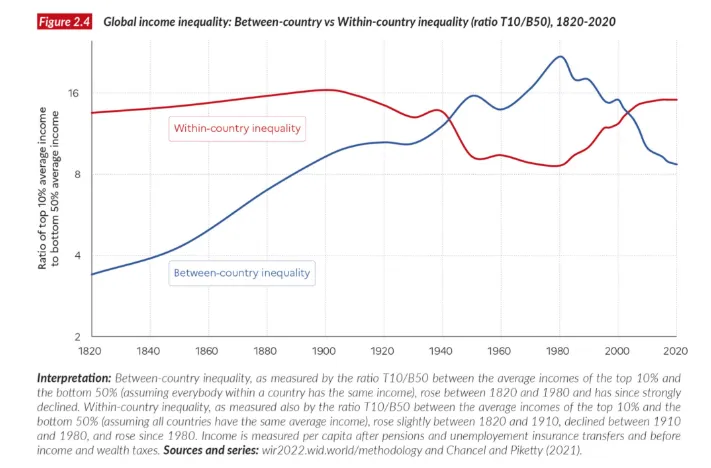

Когда пишут: «10% населения мира владеют 76% богатства» (Источник: ООН, 2022), важно понимать: речь не о том, что одни страны богатеют, а другие нет. Это о том, что разрыв между богатыми и остальными растет внутри всех стран и ускоряется на всех горизонтах.

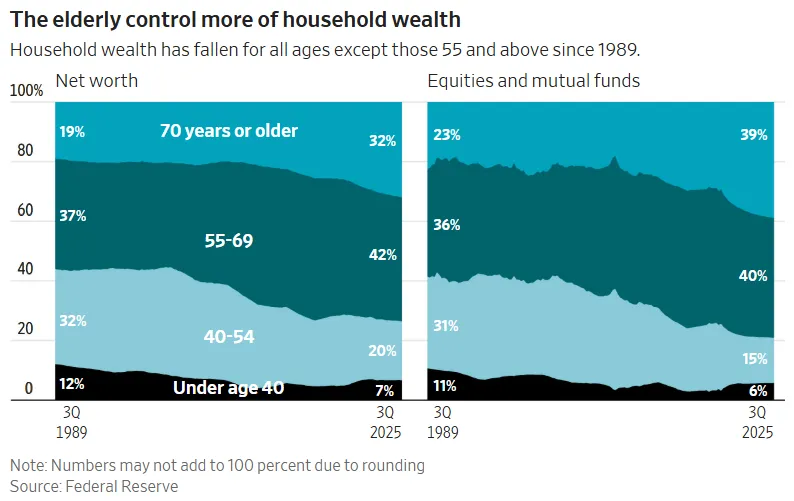

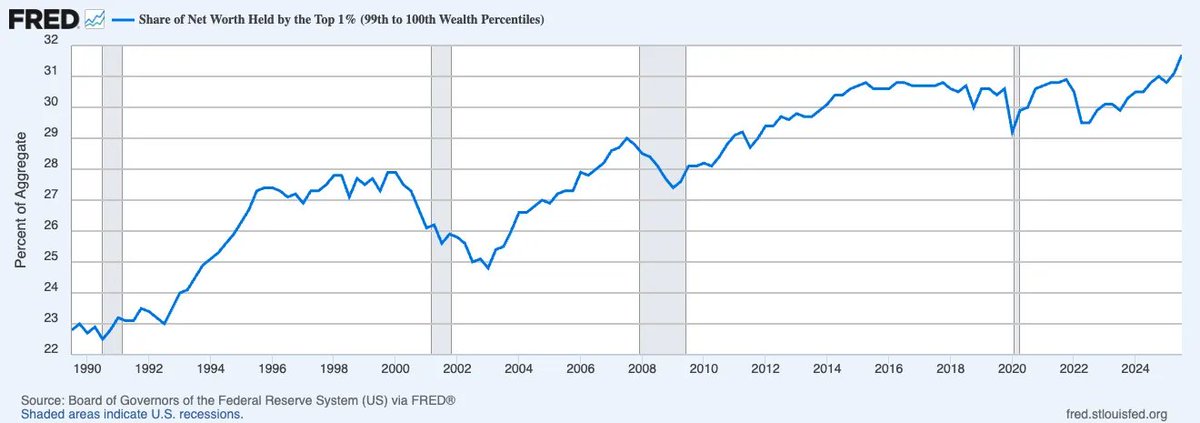

И, как заметят внимательные читатели, речь не только о доходах, а о богатстве. Никогда в истории концентрация богатства в топ-1% не была выше. Доля чистых активов, принадлежащих 1% самых богатых в США, неуклонно растет и сейчас приближается к трети национального богатства.

Различие между доходом и богатством принципиально. Доход — это «деньги в движении», отражающие производительность. Богатство — «деньги в покое»: не создают ценность сами по себе и в условиях кредитной экономики становятся тормозом для денежного обращения. При концентрации богатства оно перестает двигаться, и скорость обращения падает.

В таких условиях, без роста производительности, налог на богатство становится практически неизбежным итогом фискального тупика. Это единственный механизм для восстановления баланса — обложить налогом само богатство, как бы неэффективно это ни было. Налог на богатство — зеркальное отражение системы соцобеспечения: один изымает средства снизу, другой — сверху. Разница только в направлении: один вертикальный, другой горизонтальный.

Процесс уже начался. 12 февраля 2026 года Палата представителей Нидерландов приняла закон о налоге 36% на ежегодный прирост стоимости акций, облигаций и криптовалют, независимо от продажи. Закон ждет одобрения Сената, где поддержка уже есть. Вопросы морали или правоприменения вторичны — важно, что будет, когда это распространится на весь мир?

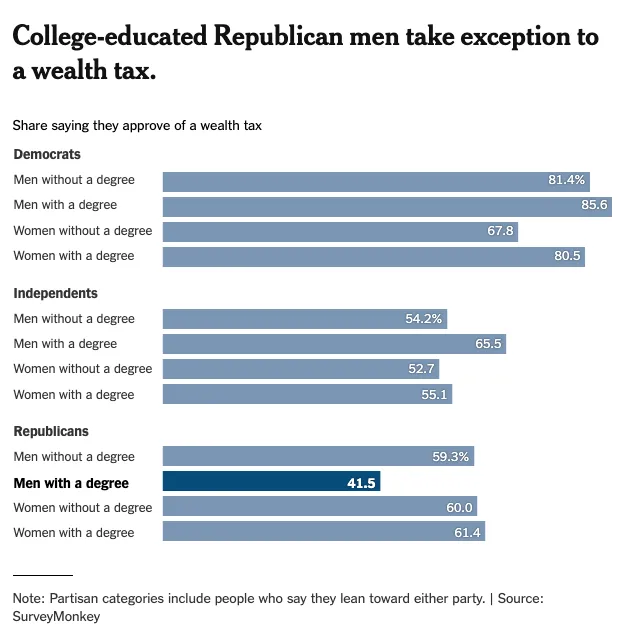

Посмотрите на США — опрос New York Times показывает, что налог на богатство поддерживает почти все демографические группы (кроме мужчин с высшим образованием).

Это важно для понимания «гражданства» капитала. Принято считать, что либерализация капитальных счетов — данность, но менее обеспеченные знают: капитал может быть ограничен в любой момент, как показали Китай, Россия и другие. Проблема была в дефекции: когда одна страна вводила налог на богатство, капитал уходил в другую юрисдикцию. Но по мере того как фискальный тупик становится общемировым, коллективная договоренность становится неизбежной.

После решения Нидерландов ЕС уже обсуждает координацию налоговой политики для предотвращения бегства капитала. В середине XXI века глобальный паспорт капитала будет заменен на «визу Шрёдингера» — одновременно действительную и недействительную. Локальное «заключение» капитала только усилит спрос на «внешние деньги», способные обходить требования комплаенса. Добро пожаловать в экономику твёрдых денег.

В логике Дэвида Хьюма, изложенной в эссе 1752 года «О балансе торговли», инвесторы считали «внешними деньгами» золото или биткоин — активы вне юрисдикции государств. Но сейчас формируется новая категория внешнего капитала, переопределяющая само понятие сравнительного преимущества. Пора задуматься о новом эссе: «О балансе интеллекта».

Как Хьюм утверждал, что торговые балансы и потоки золота определяли силу государств, теперь определяющим фактором станет концентрация инфраструктуры продуктивного ИИ — кто владеет вычислениями, кто контролирует данные, кто задает правила моделей. Капитал будет устремляться к превосходству в интеллекте так же, как когда-то — к превосходству в производстве. Это подводит к третьей истине.

Неопровержимая истина №3: ИИ уничтожит относительную ценность труда и переопределит стоимость капитала в экономике намерений

В «Капитале» Карл Маркс писал, что капитал — это «мертвый труд, который живет, высасывая живой труд». Эта цитата отражает социалистический взгляд на капитал как на накопленный труд, который эксплуатирует живой труд ради собственного роста.

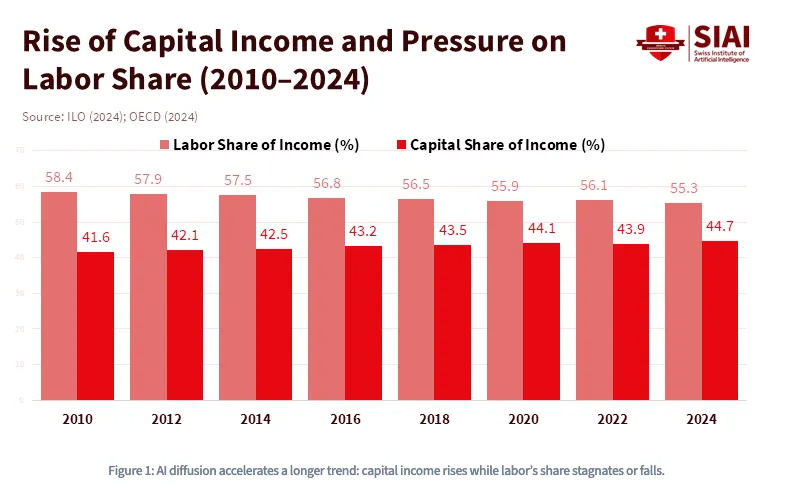

Однако Маркс ошибался, считая, что капитал по природе инертен и нуждается в человеческом труде для прибыли. Благодаря росту кредитования и искусственного интеллекта мы вступаем в новую эру, где «вампир» становится динамичным и минует человеческий труд, требуя в основном энергии. Эта тенденция формировалась более десяти лет: доходы от капитала растут, а доля труда падает, и ИИ приведет к перелому.

С 1980 года доля труда в ВВП США снизилась с 65% до менее 55%, и это было до появления LLM-моделей. По оценкам Goldman Sachs, в 2023 году генеративный ИИ может автоматизировать 300 млн рабочих мест.

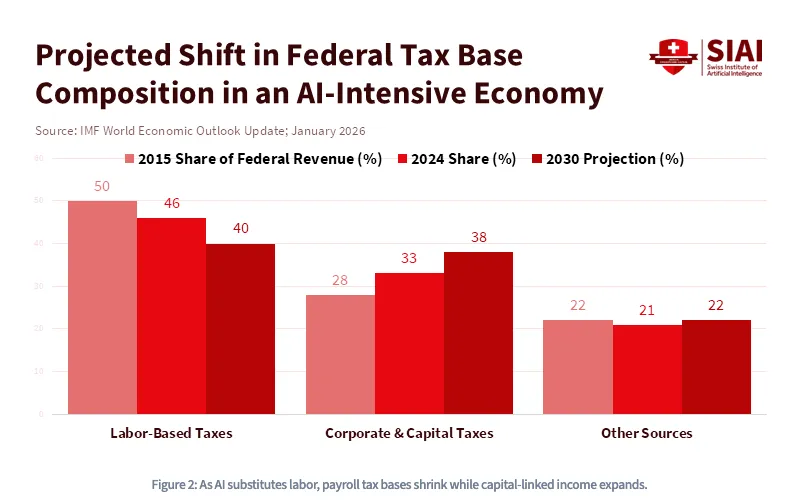

ИИ не только требует капитала — он разрушает труд. Его рост навсегда изменит экономику общества, трансформируя отношения между капиталом и трудом. По мере сближения стоимости труда и вычислений развернется новая «война капиталов», требующая беспрецедентных государственных субсидий и радикальной политики. В этом мире капитал станет королем. Владение активами останется единственным барьером между достоинством и постоянным «нижним классом». Именно поэтому МВФ прогнозирует, что налоговая база сместится от доходов труда к корпоративным и инвестиционным налогам.

Но и сам капитал будет переопределен: владение активами больше не ограничивается финансовыми инструментами. Индустрия ИИ поглощает второй ресурс — данные. Это цифровые следы, которые вы создаете и которые дают контекст для обучения. Мир движется к модели, где высшая ценность будет присваиваться мыслям, действиям, запросам, вкусам и намерениям. Ваши намерения станут ценными. Когда намерение становится капиталом, возникает новый экономический порядок, где владение активами будет некостодиальным — вне традиционных финансовых институтов. Агентные системы уже получают криптокошельки для автономной оплаты вычислений, API и данных. Это неизбежно для мира, где ценность должна свободно перемещаться между автономными агентами, а труд и капитал сосуществуют в состоянии суперпозиции.

Ранее финансовые активы регулировались SEC, CFTC, FINRA, FASB и др. Но по мере того как активы становятся «активными», когда ваши цифровые следы становятся залогом, а намерения — монетизируемым продуктом, ИИ размоет регуляторные границы. FCC регулирует, потому что ваши данные передаются по радиочастотам. FTC регулирует, потому что сбор намерений — вопрос защиты потребителей. Минобороны регулирует, потому что суверенитет данных — национальная безопасность. Суперпозиция проявляется не только на уровне активов, но и в регуляторной архитектуре. Когда никто не может четко определить, что такое «финансовый актив», определение денег становится главным геополитическим вопросом века.

Добро пожаловать в эпоху агентных денег.

Три истины, две конвергенции, один вывод

Если вы дочитали до этого места, вероятно, ощущаете тревогу. Но цель этого эссе — прояснить ситуацию. Зафиксируем главное: все три силы — демографический коллапс, неравенство богатства и вытеснение труда ИИ — обязательно реализуются. Это не независимые риски, а сливающиеся процессы. Пирамида рушится вертикально, пол разламывается горизонтально, а технологическая революция усиливает давление, не делая исключений ни для кого, кроме капитала.

Многие инвесторы пытаются управлять неопределенностью, предлагая частичные решения: ротации, хеджирование, инвестиции в инфраструктуру ИИ, надежды на крипто. Самый заманчивый контраргумент — техно-оптимистичный выход: что рост производительности опередит демографический коллапс. Это выглядит убедительно, но упускает суть.

Рост производительности никогда не приводил к настолько быстрому или справедливому перераспределению, чтобы предотвратить потрясения, вызванные неравенством. Промышленная революция не предотвратила восстания рабочих, а вызвала их, хотя и обеспечила общее богатство. И главное — ИИ не является нейтральным мультипликатором: по архитектуре он концентрирует капитал. Каждый доллар производительности достается тому, кто владеет вычислениями, данными и моделью. Оптимисты не ошибаются, что «пирог» будет расти. Они ошибаются в том, кто его получит.

Если взглянуть шире и увидеть глобальные необратимые процессы, становится проще обрести уверенность.

-

На 100% очевидно, что глобальная демография будет ухудшаться по мере старения и сокращения населения ведущих стран

-

На 100% очевидно, что неравенство богатства достигнет точки, когда начнутся масштабные ограничения движения капитала

-

На 100% очевидно, что ИИ структурно усилит капитал по сравнению с трудом, приведя к появлению нового капитала в масштабах, с которыми мир еще не сталкивался

Главное — все три признака объединяет глобальность. Демография, распределение активов и стоимость капитала никогда не были столь взаимосвязаны, как сейчас, и эта связь только усиливается. Причем корреляция усиливается не только в пространстве, но и во времени. Конвергенция будет не только глобальной, но и одновременной.

Вместе это создает главную дилемму современности: дилемму заключенного в вопросе межпоколенческой ликвидности на выходе. Она ставит такие вопросы:

-

Готова ли молодежь добровольно вложиться в американский капитализм, если это выглядит как требование «держать портфель родителей»?

-

Согласятся ли миллиардеры платить высокие налоги, если их окружение уходит в «налогово-эффективное» планирование?

-

Замедлят ли компании ИИ развитие, если конкуренты продолжают искажать стоимость капитала независимо от чужих действий?

В равновесии Нэша все выберут дефекцию, потому что цена бездействия слишком высока. Когда наступит момент, все устремятся к выходу одновременно.

Эта сделка с ликвидностью — не просто возможность или риск, который можно промоделировать, а самый предсказуемый массовый процесс в истории рынков капитала. Кто-то скажет, что в дефляционном мире стоит держать облигации, инструменты с доходом или акции ИИ. Возможно. Но мой ориентир проще: владеть тем, что не превратит вас в чью-то ликвидность на выходе. Последние активы, которые стоит держать, — жилье, облигации и американские акции. Это инструменты манипуляции дюрацией, созданные как величайшее межпоколенческое перераспределение богатства.

Вместо этого стоит владеть тем, что одновременно удовлетворяет трем условиям, но в обратном порядке.

-

Во-первых, тем, что сегодня принадлежит меньшему числу людей, но завтра может быть востребовано большим

-

Во-вторых, тем, что с наибольшей вероятностью станет внеюрисдикционным убежищем, когда мобильность капитала будет ограничена

-

В-третьих, тем, что максимально соответствует капиталу, которым автономная экономика будет реально пользоваться без посредников

Когда Османская империя захватила Константинополь, византийский торговый класс потерял все: землю, титулы, облигации. Все исчезло. Но те, кто заранее перевез свое мобильное богатство — рукописи, золото, знания — во Флоренцию, запустили Ренессанс.

Среди них был Иоанн Виссарион. Родившийся в 1403 году в Трапезунде, он покинул Константинополь с ящиками уникальных греческих рукописей, спасая интеллектуальное наследие античного мира. Он создал первую публичную библиотеку в истории латинской Европы — Biblioteca Marciana. Эта коллекция стала источником для Альда Мануция, который напечатал сочинения Аристотеля и греческих классиков, запустив революцию книгопечатания. Капитал, который мог перемещаться в пространстве и времени, выжил. Капитал, который не мог, исчез.

Это подводит к финальному выводу — единственному радикальному решению, которое стоит рассмотреть:

Владеть нужно кочевым капиталом. Капиталом, который можно перемещать сквозь демографию времени, политические границы и ИИ-экосистемы. Капиталом, способным обойти финансовый «Ормузский пролив». В XXI веке кочевой капитал — цифровой. Инструменты могут различаться, поскольку самостоятельные люди придут к разным выводам;

Radical Portfolio Theory

предлагает одну из рабочих моделей: 60% комплаенс-активов и 40% активов сопротивления. Но если следовать трем условиям — владеть тем, что потребуется молодежи, тем, что вне досягаемости государства, и тем, что действительно будет использоваться в автономной экономике, — конечный выбор становится не столько прогнозом, сколько результатом. Неопределенность превращается в неизбежность.

В истории есть только один радикальный актив, задуманный с первой строки кода, чтобы удовлетворить всем трем условиям одновременно. Для самостоятельных людей это очевидно.

Остальное — лишь вопрос времени.

Отказ от ответственности:

-

Данная статья опубликована повторно с ресурса [dgt10011]. Все авторские права принадлежат оригинальному автору [dgt10011]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят обращение.

-

Отказ от ответственности: Мнение и суждения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.