14 марта Северная Корея выпустила баллистическую ракету в Японское море. В ту же неделю спутниковые данные подтвердили присутствие примерно 1 200 китайских рыболовных судов, выстроившихся в две параллельные линии в Восточно-Китайском море — это уже третья координированная массовая акция с декабря, каждый раз дальше на восток, ближе к Японии. В тот же день Пентагон сообщил, что 2 500 морских пехотинцев США на борту USS Tripoli — 31-й экспедиционный отряд морской пехоты, ранее базировавшийся в Тихом океане — перебрасывается на Ближний Восток.

Тихоокеанский флот ослабевает. Пхеньян проверяет вакуум. Морская милиция Китая изучает ситуацию.

Это не про Северную Корею и не про рыболовные суда. Всё сводится к одному морскому проходу — шириной 33 километра, закрытому на четырнадцать дней — и к цепочке последствий, которую запустило это закрытие.

Пролив Хормуз — не просто нефтяной узел. Это несущая конструкция американской глобальной архитектуры безопасности. Если убрать его, напряжение не останется на Ближнем Востоке. Оно распространяется — через энергетические рынки, союзнические обязательства, военное присутствие, которое обеспечивает каждую американскую гарантию безопасности от Сеула до Тайбэя и Таллина. Ракета в Японском море и рыболовные суда у Окинавы — первые видимые признаки этого распространения.

Вопрос не в том, сохранится ли цена нефти выше \$100 — почти наверняка она вырастет, а прогнозы институций варьируются от \$95 (EIA, если Хормуз откроется в течение нескольких недель) до \$120–\$150 в сценарии Barclays, с порогом разрушения спроса по версии Bernstein на \$155. Реальный вопрос — какие страны, союзы и политические системы сломаются первыми под давлением дефицита энергии, вакуума безопасности и дипломатической фрагментации — и кто будет готов занять освободившееся место.

Вот эта карта.

I. Четырнадцать дней: \$72 до пропасти

Хронология заслуживает внимательного изучения, поскольку каждый эпизод повторяет один и тот же сценарий: политический сигнал сжимает ценовой скачок, физическая реальность возвращается в течение 48 часов.

Дни 1–4 (28 февраля – 3 марта). Силы США и Израиля наносят удары по Ирану. Brent резко растёт с примерно \$72 до \$85 — движение на 18% за четыре дня. Иран немедленно отвечает: ракетные и беспилотные атаки на военные базы США в Персидском заливе, на нефтеперерабатывающий завод Рас Танура в Саудовской Аравии (мощность: 550 000 б/д) и на экспортные объекты СПГ в Катаре. Цены на природный газ в Европе увеличиваются на 48% за две сессии. Пролив Хормуз, через который ежедневно проходит около 20% мировых поставок нефти и СПГ, фактически закрыт.

Дни 5–7 (4–6 марта). Трамп объявляет о сопровождении американским флотом и гарантиях торгового страхования для судоходства в заливе. Рынки кратко расслабляются. Затем CENTCOM подтверждает уничтожение 16 иранских судов-минных заградителей — это значит, что мины уже в воде. Более 200 судов сообщают о сбоях GPS-сигнала возле Хормуза. “Всё чисто” оказалось не таким.

Дни 8–10 (7–9 марта). Саудовская Аравия, ОАЭ, Кувейт и Ирак вынуждены сократить добычу — вместе примерно на 6,7 млн б/д — поскольку Хормуз для них единственный значимый экспортный маршрут, а хранилища почти заполнены. Brent торгуется внутри дня по \$119,50. Это рост на 66% от довоенного уровня \$72.

Дни 10–11 (10 марта). Трамп заявляет Fox News, что конфликт “очень скоро закончится” и намекает на возможные послабления санкций по нефти и газу. WTI падает более чем на 10%, кратко опускаясь ниже \$80. В тот же день Пентагон описывает 10 марта как “самый интенсивный день ударов с начала конфликта”. Политический сигнал и физическая реальность идут в противоположных направлениях. Оба не могут быть верны. Рынки следующие 48 часов выясняют, какой из них окажется прав.

Дни 12–14 (11–13 марта). IEA объявляет о крупнейшем в истории координированном выпуске стратегических резервов: 400 миллионов баррелей. WTI кратко подскакивает, затем падает — затем снова растёт в течение часов. 12 марта два танкера атакованы в иракских водах. Оман экстренно очищает экспортный терминал Mina Al Fahal. К концу 13 марта Brent фиксируется около \$101, WTI — на \$99,30.

День 14 (13–14 марта). В течение 24 часов происходят четыре события, меняющие ход конфликта. Во-первых, Трамп объявляет, что силы США “уничтожили” военные объекты на острове Харг в Иране — терминал, через который проходит около 90% иранского нефтяного экспорта — и предупреждает, что нефтяная инфраструктура острова может стать следующей целью. Спустя несколько часов Пентагон подтверждает переброску 31-го экспедиционного отряда морской пехоты и десантного корабля USS Tripoli, примерно 2 500 морских пехотинцев, из Японии на Ближний Восток. Экспедиционный отряд морской пехоты предназначен для десантных операций и обеспечения контроля морских узлов. CENTCOM запросил эти силы, поскольку “часть плана этой войны — иметь морпехов для предоставления вариантов использования”, по словам официального лица США, цитируемого NBC News. Tripoli был замечен коммерческими спутниками возле пролива Лусон, что примерно за 7–10 дней пути до вод у Ирана. Затем 14 марта Северная Корея запускает примерно 10 баллистических ракет в Японское море — крупнейший единичный залп 2026 года. В тот же день AFP сообщает о 1 200 китайских рыболовных судах, обнаруженных в третьей координированной формации в Восточно-Китайском море, восточнее событий декабря и января, ближе к японским водам.

Это качественный сдвиг по двум осям. В течение 13 дней США проводили исключительно воздушную кампанию при закрытом Хормузе. Переброска MEU сигнализирует, что Вашингтон готовится физически бороться за пролив — не просто наносить удары вокруг него. Министр обороны Хегсет прямо заявил: “Это не пролив, который мы позволим оставить спорным.” Но MEU — единственная быстро реагирующая сила, развернутая в Тихом океане — и через несколько часов после её ухода Пхеньян и морская милиция Пекина начинают тестировать образовавшуюся пустоту. Кризис Хормуза больше не ограничивается заливом.

Схема за 14 дней однозначна: каждый политический ответ покупает 24–48 часов. Физическая реальность возвращается в течение часов после каждого объявления. Теперь последствия распространяются за пределы энергетических рынков в глобальную архитектуру безопасности, которую поддерживает Хормуз. Но к 14 дню вопрос расширился: кризис больше не только о математике поставок. Теперь речь о том, сможет ли США физически открыть пролив до того, как резервы союзников иссякнут — и какой ценой.

II. Иллюзия SPR

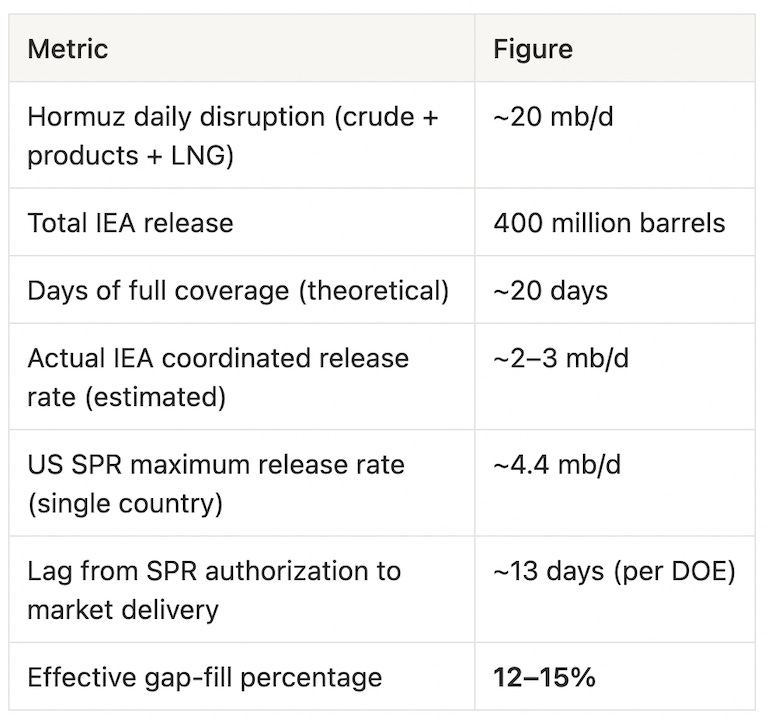

Выпуск IEA в 400 миллионов баррелей — шестой координированный вывод резервов за 52 года истории агентства и с большим отрывом крупнейший. Это более чем вдвое превышает 182 миллиона баррелей, выпущенных после вторжения России в Украину в 2022 году. США выделили 172 миллиона баррелей — примерно 43% от общего объёма — поставки стартуют на следующей неделе, ожидаемый период вывода — 120 дней, по данным Минэнерго США.

Звучит решительно. Но математика не подтверждает.

Ключевой показатель — восполнение разрыва. При реалистичных скоростях координированного выпуска — не по количеству баррелей, а по реальному дневному потоку — историческое вмешательство IEA покрывает от 12 до 15% перебоев поставок, согласно Reuters по механике выпуска. Остальное восполнить невозможно. Ничто, кроме открытия пролива.

Гэри Росс, основатель Black Gold Investors и один из самых точных аналитиков по Хормузу, сформулировал прямо:

“Эта ситуация не управляется без разрушения спроса и гораздо более высоких цен, если только конфликт не завершится.”

Рынок согласился. WTI резко упал на новости IEA, затем восстановился в тот же день. NBC News отмечает: координированный выпуск “не снизил цены”. Сигнал был политическим. Недостаток — физическим.

Ещё одно структурное ограничение: выпуск SPR снимает давление с запасов жидкой нефти, но не касается СПГ. Наиболее острая уязвимость Японии и Южной Кореи — подробнее ниже — не нефть, а сжиженный природный газ, для которого нет стратегической резервной системы, аналогичной механизму IEA по нефти.

III. Миф о саудовском трубопроводе

Саудовская Аравия — единственный крупный производитель в заливе с теоретическим обходным маршрутом: трубопровод East-West, ведущий из восточных месторождений к порту Янбу на Красном море, номинальная мощность — 7 млн б/д. CEO Saudi Aramco Амин Нассер подтвердил, что трубопровод используется максимально. Сообщается о 27 VLCC, направляющихся в Янбу. Объёмы погрузки в порту уже достигли рекордных 2,72 млн б/д.

Эта цифра — 2,72 млн б/д — реальная. Не 7 млн б/д.

Разрыв между номиналом и фактом отражает ряд жёстких ограничений, описанных аналитиками Argus Media:

Терминал Янбу не рассчитан на обработку 7 млн б/д. Пропускная способность причалов и насосной инфраструктуры накладывает физический потолок ниже теоретической мощности трубопровода. Сам трубопровод обслуживает два направления — экспортные контракты и снабжение западных НПЗ Aramco — значит, есть внутренняя конкуренция за мощности. Премии по страхованию в Красном море удвоились из-за угрозы со стороны хуситов, дополнительно сжимая обходную эффективность.

По данным Argus Media: “Ограничения трубопровода и ограниченная пропускная способность означают, что маршрут лишь частично компенсирует потери.”

Чистая эффективная обходная мощность: примерно 2,5–3 млн б/д. При перебое ~20 млн б/д саудовский трубопровод покрывает около 15% разрыва. Добавьте SPR IEA на 12–15% — и всё равно более двух третей дефицита остаются не покрыты никаким действующим механизмом.

Третий путь теперь существует теоретически: сопровождение танкеров флотом США для частичного открытия пролива. Министр финансов Бессент подтвердил план 12 марта, заявив, что ВМС начнут сопровождать танкеры “как только это станет возможно с военной точки зрения”. Но министр энергетики Крис Райт был прямее в тот же день: “Мы просто не готовы. Все наши военные ресурсы сейчас сосредоточены на уничтожении иранских наступательных возможностей.” Райт оценил начало операций сопровождения к концу месяца — Wall Street Journal, ссылаясь на двух официальных лиц США, даёт срок месяц и более. Проблема не в кораблях; проблема в том, что мины уже в воде, а у США нет развернутых в регионе современных сил противоминной борьбы. Пока не нейтрализованы береговые ракетные батареи и не очищены воды от мин, сопровождение остаётся мечтой, а не логистикой.

IV. Кто сломается первым

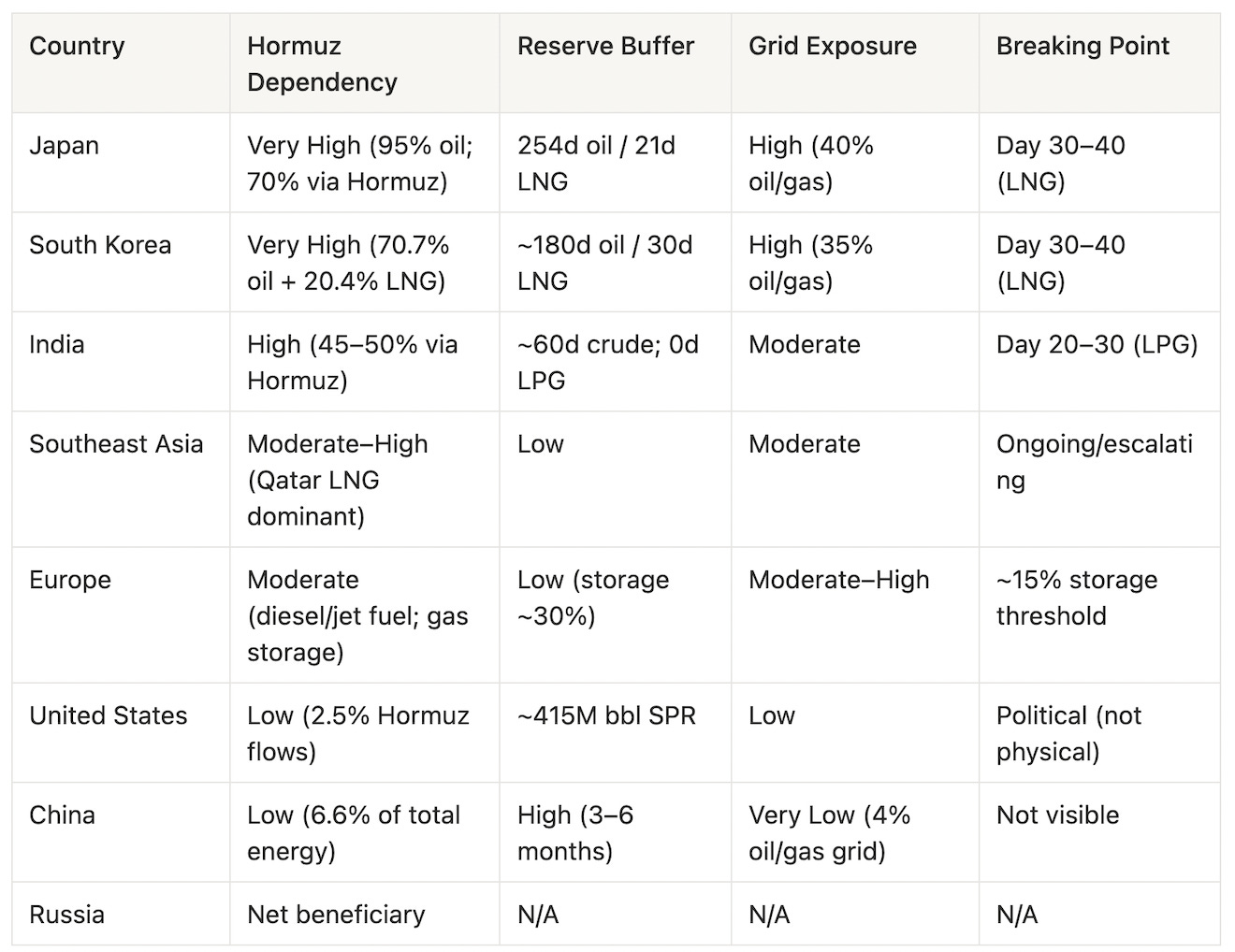

Шок предложения — глобальный. Точки разлома — не одновременно. У каждой страны свой таймер, определяемый зависимостью от импорта, глубиной резервов, структурой энергосистемы и социальной терпимостью к ценовым ударам. К 14 дню появился новый таймер: военная линия США по физическому открытию пролива, оценочно 2–4 недели. Вопрос “кто сломается первым” стал трехсторонней гонкой между истощением резервов, дипломатическим разрешением и военным вмешательством. Ниже — рейтинг уязвимости по странам, от наиболее до наименее подверженных.

Япония

Япония — самая структурно уязвимая крупная экономика мира к закрытию Хормуза. Около 95% её нефти поступает с Ближнего Востока, примерно 70% из этого — напрямую через пролив. Японский стратегический резерв нефти — номинально 254 дня — обеспечивает значительную подушку по сырой нефти. Но позиция по СПГ — смертельная: всего около трёх недель запасов, а СПГ обеспечивает примерно 40% электроснабжения страны.

Ирония Фукусимы здесь горька. После катастрофы 2011 года Япония закрыла ядерные станции, и поставки СПГ из Катара стали спасением для японских домов. Теперь эта линия оборвана — объекты экспорта СПГ Катара были среди целей иранских ударов в первый день. Аналитики Oxford Energy отмечают, что цены на СПГ могут подскочить на 170%, если перебои сохранятся.

Япония уже действует самостоятельно. 11 марта объявлен выпуск 80 миллионов баррелей из национальных резервов — 15 дней потребления. 42 японских судна остаются заблокированными в или возле пролива. Nikkei упал примерно на 7% с начала конфликта; иена слабеет как валюта-убежище в мире, где привычные сценарии больше не работают.

Риск физического дефицита: 30–40 день (порог истощения СПГ).

Южная Корея

Уязвимость Южной Кореи почти идентична японской, но политические “автоматические выключатели” уже срабатывают. Страна получает 70,7% нефти и 20,4% СПГ с Ближнего Востока. Нефть и газ вместе дают около 35% генерации электроэнергии.

KOSPI упал более чем на 12%, торговые остановки включались в худшие дни. Впервые с 1997 года президент Южной Кореи Ли Чжэ Мён призвал к введению ценового потолка на топливо — первый с азиатского финансового кризиса — потолок 1 900 вон за литр обсуждается, по данным главы президентской политики. НПЗ сокращают импорт на 30%. Малые независимые АЗС начали закрываться.

Недооцененный западными инвесторами downstream-фактор: фабрики Samsung и SK Hynix требуют стабильного питания. Если сеть становится нестабильной — не из-за отключений, а из-за управляемого напряжения — снижается выход и срываются графики производства. Это не корейская проблема. Это глобальная проблема инфраструктуры ИИ, внутри ваших инвестиционных предположений по дата-центрам.

Hyundai Research оценивает, что нефть по \$100 снижает ВВП Кореи на 0,3 процентного пункта, ускоряет CPI на 1,1 пункта и ухудшает текущий счёт примерно на \$26 миллиардов.

Риск физического дефицита: 30–40 день (синхронно с Японией по истощению СПГ).

Индия

Индия потребляет примерно 5,5 млн б/д. Около 45–50% этого объёма проходит через Хормуз. Правительство добилось 30-дневной отсрочки от Вашингтона для продолжения закупок российской нефти — значимая подушка по сырой нефти. Но по LPG нет аналогичного решения.

Индия импортирует примерно 62% LPG, около 90% из этого — через Хормуз. Нет стратегического резерва LPG. LPG — не премиальное топливо в Индии, а базовое для сотен миллионов домохозяйств. Около 80% ресторанов используют LPG как основной источник тепла. НПЗ в Мангалоре уже вынуждены временно остановиться из-за нехватки сырья.

Социальная передача уже видна. В Пуне крематории переходят с газа на дрова и электротехнику, поскольку запасы LPG сокращаются. Это не абстракция. Это ежедневное нарушение привычного уклада для десятков миллионов.

Иран, по данным Reuters со ссылкой на источники в индийском правительстве, согласился пропускать индийские танкеры через пролив — двусторонняя договорённость, частично облегчающая ситуацию по нефти, но цепочки LPG остаются нарушенными. Экономисты MUFG отмечают стагфляционные тенденции: рупия слабеет, CPI ускоряется, а каждые \$20/баррель роста нефти режут корпоративную прибыль примерно на 4 процентных пункта.

Риск социального шока: 20–30 день (стресс цепочки LPG достигает критической массовой проникновенности).

Юго-Восточная Азия

Уязвимость региона размыта, но ускоряется. Пакистан — который получает около 99% СПГ из Катара — фиксирует рост цен на бензин на 20% за две недели. Филиппины сокращают рабочие недели; Индонезия вводит ограничения на поездки; Бангладеш урезает освещение на Рамадан. Экономики с минимальным фискальным запасом уже переходят к нормированию.

Порог стресса: активный и ускоряющийся.

Европа

Уязвимость Европы к Хормузу менее прямая — континент получает около 30% дизеля и 50% авиатоплива из залива — но по газу ситуация критическая. К началу конфликта европейские хранилища газа были заполнены примерно на 30%, уже исторически низко после цикла 2021–2024. Нидерланды, особенно, держали всего 10,7% на старте. Цены на газ выросли на 75% с 28 февраля. Генерация электроэнергии на газе снизилась на 33% по сравнению с прошлым месяцем.

Россия — скрытый выгодоприобретатель. Доходы России от экспорта ископаемого топлива с начала конфликта выросли примерно на €6 млрд, включая дополнительные €672 млн за счёт премиальных цен. Стратегический парадокс для европейских правительств: Трамп может предложить смягчение санкций против России как механизм заполнения европейских газовых рынков и снижения цен — что одновременно подрывает политическую архитектуру безопасности Европы, которую континент строил четыре года. Это не гипотеза. Это реальная политика, обсуждаемая в Вашингтоне.

Порог кризиса: когда хранилища газа достигают ~15%, что при текущих темпах расхода — вопрос недель на самых низких рынках.

США

Экономика США — самая защищённая среди крупных экономик в этом анализе — и самая политически уязвимая.

Физическая уязвимость реальна, но умеренна. Только примерно 2,5% транзита через Хормуз направлено в США. SPR содержит около 415 миллионов баррелей — исторически низко по стандартам после 1990 года, но достаточно для поддержания внутренних рынков несколько месяцев. Мощности сланцевой добычи могут реагировать — но с задержкой 3–6 месяцев от решений о бурении до роста добычи. Быстрого решения по внутренним поставкам нет.

Калифорнийское исключение важно: 61% сырья для НПЗ Калифорнии импортируется, примерно 30% этого — через Хормуз. Цены на бензин в Калифорнии уже заметно выше среднего по стране, и штат не располагает резервными мощностями для замены импортной нефти внутренней.

Реальная уязвимость США — политическая, не физическая. Цены на бензин — самый очевидный экономический сигнал для американских избирателей. Трамп одновременно ведёт военную кампанию против Ирана и публично обещает снижение цен на нефть — обещание, физически невозможное при закрытом Хормузе и отключении более 6 млн б/д производства в арабских странах залива. Противоречие не может сохраняться долго. Что-то сломается: либо поддержка военной кампании, либо доверие к администрации по экономике, либо оба.

Риск политической передачи: активный. Риск физического дефицита: низкий в ближайшей перспективе, растёт при продолжении конфликта более 90 дней и исчерпании SPR.

Китай

Китай — структурный аутсайдер и причина, по которой статья заканчивается здесь.

Нефть, проходящая через Хормуз, составляет примерно 6,6% общего первичного энергопотребления Китая. Стратегические нефтяные резервы оцениваются в 1,2–1,4 млрд баррелей, что эквивалентно примерно 3–6 месяцам импорта. Новые энергетические автомобили теперь занимают более 50% продаж новых машин в Китае; зависимость сети от нефти и газа — около 4%. CSI 300 упал на 0,1% с начала конфликта. Юань опережает все крупные азиатские валюты.

Китай прекратил экспорт нефтепродуктов — защищая внутренние поставки, пока остальные ищут альтернативы. Иранская нефть продолжает поступать в Китай через пролив, по данным CNBC и спутниковому мониторингу (как минимум 11,7 млн баррелей с 28 февраля, по TankTrackers). Соблюдение Ираном собственной блокады носит избирательный характер.

Китай не наблюдатель. Он — точка опоры.

Россия

Россия — единственный явный выгодоприобретатель. Примерно €6 млрд дополнительного дохода от экспорта ископаемого топлива за две недели. Европейские и азиатские покупатели, ранее диверсифицировавшиеся от российских поставок, теперь срочно ищут альтернативы, и российские трубопроводы и арктические маршруты СПГ внезапно становятся наименее геополитически сложными опциями на рынке. Индийская отсрочка по российской нефти фактически открыла окно продаж, которое прежний режим санкций частично закрыл. Спрос на российскую энергию, по словам одного участника рынка, “значительно растёт”.

V. Матрица уязвимости

VI. Разрушение спроса: механизм самоуничтожения

У нефти всегда был свой способ решения кризиса. При достаточно высоких ценах спрос обрушивается, и проблема решается без дипломатии. Вопрос — какая цена достаточно высока, и в этом цикле ответ выше, чем большинство предполагает.

Аналитик Bernstein Ирина Химона провела наиболее тщательный анализ: в текущих долларах разрушение спроса, необходимое для существенной компенсации потери поставок из Хормуза, требует примерно \$155/баррель как среднегодовой показатель в 2026 году — порог, при котором “нефтяная нагрузка” (расходы на нефть как доля мирового ВВП) достигает 5,2%, уровня 2007 года, исторически связанного с заметным сокращением потребления. Ниже этого уровня мир в основном продолжает покупать, перенося боль через инфляцию, замедление роста и фискальные трансферы.

Институциональные прогнозы по сценарию разрешения (постепенное открытие Хормуза) группируются так: EIA ожидает Brent выше \$95 два месяца с последующим снижением к \$80 в третьем квартале; Goldman Sachs, по последней записке Дана Стрейвена, пересмотрел цели Brent и WTI на четвертый квартал 2026 года до \$71 и \$67 соответственно. Barclays отмечает \$120 как тестируемый уровень при сохранении конфликта ещё две недели, с хвостовым сценарием на \$150.

Ключевой вывод: разрушение спроса неравномерно.

Бензин — примерно 25% мирового спроса — эластичен. Водители сокращают поездки. Дизель (17%) и авиатопливо (8%) имеют жёсткие нижние границы: перевозки идут, потому что требуют цепочки поставок, рейсы совершаются, потому что деловые поездки не заменяются. Нефтехимия (15–17%) — чистое инфляционное давление по входным затратам. LPG и отопительные виды топлива — здесь асимметрия максимальна. В развивающихся странах, когда LPG удваивается, ответ — не “меньше ездить”, а “сменить топливо, сократить питание, снизить активность”. Бедные страны не разрушают спрос постепенно. Они ломаются.

VII. Длительность × фрагментация: проблема асинхронности

Главная аналитическая ошибка большинства нынешних комментариев — рассматривать это как единый синхронизированный глобальный шок. Это не так. Это шок, который проявляется по-разному в зависимости от страны, типа продукта и глубины резервов — и критически, точки разлома наступают в разное время.

Япония и Южная Корея достигают порога физического дефицита примерно на 30–40 день устойчивого закрытия пролива, когда запасы СПГ исчерпаны и спотовые закупки становятся невозможными или экономически недопустимыми. Индийская цепочка LPG уже под острым стрессом; социальные нарушения становятся трудно сдерживать примерно на 20–30 день. Кризис Европы наступает, когда хранилища газа достигают уровня 15% — функция текущих темпов расхода и отсутствия гибкости российских поставок; в самых уязвимых рынках это вопрос недель. Политический стресс в США по энергетике усиливается на 60–90 день, когда истощение SPR становится очевидным, а цены на бензин — постоянной электоральной проблемой.

Эти разные таймеры создают серьёзную проблему координации. Переговоры о прекращении огня требуют одновременного желания разрешения у всех сторон. Япония и Корея могут кричать к 35 дню; Вашингтон ещё переживает кризис политически; Индия уже сталкивается с массовыми беспорядками по LPG. Европа решает свою задачу, наблюдая за ростом российских доходов.

Асинхронность — стратегический актив Ирана. Единый ответ союзников требует равного давления в равное время. Этого не будет.

Поэтому выпуск SPR — физически недостаточный — был политически необходим. Он покупает не нефть, а время: время для согласования, видимость коллективных действий, удерживающая Японию, Корею и Индию от двусторонних договорённостей с Тегераном до готовности Вашингтона к переговорам.

Будет ли купленное время использовано продуктивно, зависит от двух факторов: результатов переговоров в Париже на выходных и того, сможет ли военные США опередить таймер.

VIII. Три театра

Анализ нефти выше предполагал один кризис. К 14 дню их три.

Тихий океан не тих

Уход MEU создал вакуум сдерживания, который был протестирован в течение часов. Детали событий 14 дня — остров Харг, переброска Tripoli, северокорейский залп, формации рыболовецкого флота — описаны в разделе I. Важно — схема под ними.

Китайские формации морской милиции не импровизация. AIS-данные, отслеживаемые геопространственной фирмой ingeniSPACE, фиксируют три координированных события с декабря 2025 года, каждое крупнее и восточнее: 2 000 судов в декабре, две параллельные перевёрнутые L-образные линии по 400 км; 1 400 в январе в прямоугольнике 320 км; 1 200 на этой неделе, ближе к средней линии Япония–Китай. Сотни судов участвовали в нескольких событиях, почти все из провинции Чжэцзян — известного порта милиции. CSIS, Грегори Полинг: “Они почти наверняка не ловят рыбу, и я не могу придумать объяснение, кроме государственного управления.” Оценка Пентагона по военной мощи Китая подтверждает: Пекин субсидирует эти подразделения для “официальных миссий” и они могут поддерживать боевые операции, создавая препятствия иностранному военному вмешательству.

Северокорейский залп — крупнейший в 2026 году — произошёл во время учений Freedom Shield США–Южная Корея, которые идут в сокращённом режиме из-за переброски американских сил в залив. МИД Пхеньяна уже представил войну как доказательство того, что “сильные могут выжить и развиваться в любых условиях; слабые станут жертвами санкций и агрессии.”

По отдельности ни одно событие не уникально. Уникальна последовательность. Япония сталкивается с таймером истощения СПГ, китайскими милицейскими судами на юго-западе и северокорейскими ракетами на западе — пока её гарант безопасности уходит в противоположном направлении. Тайвань наблюдает репетицию собственной блокады. Война с Ираном открыла окно в Тихом океане, и те, кто готовился к этому, тестируют его в реальном времени.

Хормузская дилемма

Переброска MEU не случайна. У Вашингтона реальная оперативная потребность: две недели авиаударов уничтожили более 15 000 целей и сделали иранский флот “небоеспособным”, по генералу Дэну Кейну, председателю Объединённого комитета начальников штабов. Но воздушная мощь не открыла Хормуз. Мины в воде. Береговые ракетные батареи не полностью нейтрализованы. Пролив закрыт. MEU добавляет то, чего не даёт авиация: возможность высадки.

Три оперативных сценария для открытия Хормуза. Первый — сопровождение: США подавляют иранскую береговую оборону, очищают мины и начинают сопровождать танкеры к концу марта. Министр энергетики Райт оценил старт операций к концу месяца; WSJ, по данным чиновников, — месяц и более. Второй — захват острова Харг: MEU штурмует терминал, через который проходит 90% иранского экспорта нефти — Трамп уже атаковал военные объекты и угрожал инфраструктуре. Третий — зачистка побережья: операции вдоль 150 км иранского берега, контролирующего пролив. Австралийский институт стратегической политики сравнил это с “Галлиполи ×10”. IRGC располагает 20 000 морских войск в регионе пролива и десятилетиями репетирует отражение именно такого вторжения.

Тайминг предельно жёсткий. Tripoli за 7–10 дней до Аравийского моря. Если прибудет на 22–25 день, военная опция становится доступна как раз к моменту, когда запасы СПГ Японии и Кореи подходят к критическому уровню. Успешное сопровождение с 25 дня может начать спасать наиболее уязвимых союзников до наступления дефицита. Неудача — танкер под сопровождением атакован, десантная операция застопорилась — ускорит кризис.

Даже успех имеет потолок. Пролив “открыт под вооружённым сопровождением” — не то же самое, что просто открыт. Lloyd’s List оценивает, что базовая операция сопровождения требует 8–10 эсминцев для защиты 5–10 судов одновременно — лишь часть довоенного трафика почти 100 проходов в день. Принудительное открытие даёт ручеёк, не поток.

Двухфронтовая ловушка

Это стратегическая ловушка, которую нельзя анализировать по отдельности. США нужны MEU в заливе, чтобы открыть Хормуз до истощения резервов союзников. Но уход MEU из Тихого океана создал вакуум сдерживания, который тестируется в течение часов. Каждый день движения Tripoli на запад — день, когда Тихий океан становится более доступным для тех, кто ждал именно такого американского перераспределения ресурсов.

У американских военных нет нехватки общей мощности. Есть нехватка ресурсов в двух океанах одновременно. А война с Ираном — начавшаяся как воздушная кампания, которая должна была закончиться “очень скоро” — теперь вынуждает выбирать между Ближним Востоком и Индо-Тихоокеанским регионом, чего американская стратегия избегала двадцать лет.

Нефтяной кризис, описанный в разделах I–VII — это триггер. То, что возникает в разделе VIII — следствие: глобальная архитектура безопасности, испытываемая сразу в нескольких точках напряжения, с одним и тем же ограниченным набором ресурсов, который должен удерживать все линии обороны.

IX. Парижское преддверие — под тремя тенями

Завтра министр финансов США Скотт Бессент встречается с вице-премьером Китая Хэ Лифэном в Париже. По данным Associated Press и Reuters, переговоры идут в воскресенье и понедельник — подготовка к визиту президента Трампа в Пекин, запланированному на 31 марта, первый с 2017 года. Со стороны США публичная повестка — торговля: сокращение закупок Китаем российской и иранской нефти, увеличение импорта американских соевых бобов, самолётов Boeing и энергии.

Повестка была изменена событиями ещё до прилёта.

Бессент приходит не на торговые переговоры. Он приходит в комнату, где человек напротив владеет рычагами по всем трём описанным выше театрам — залив, Восточно-Китайское море, Корейский полуостров — и знает это. Пекин не создавал эти кризисы. Но только Пекин способен одновременно решить или использовать их все. Именно с таким набором карт Хэ Лифэн приходит в Париж.

За несколько часов до объявления встречи CNN сообщила, что Иран рассматривает возможность пропуска ограниченного числа нефтяных танкеров через Хормуз — при одном условии: груз должен оплачиваться в китайских юанях, не в долларах США. Высокопоставленный иранский чиновник подтвердил схему CNN. RBC-Украина, ссылаясь на тот же источник, формулирует чётко: танкеры могут пройти, но только если расчёты вне долларовой системы.

Иран предлагает не просто плату за проход. Он предлагает Китаю прототип новой денежной архитектуры: расчёты за энергию в юанях, закреплённые на самом важном морском узле мира. Если Китай примет — и танкеры начнут идти на условиях юаня — Пекин встроит свою валюту в инфраструктуру глобальной энергетической торговли так, как никакая финансовая инженерия или дипломатия не могла бы сделать в мирное время.

Запрос, с которым Бессент приходит — “давить на Иран, покупать меньше российской нефти, больше американских товаров” — уже был сложной задачей. Теперь он почти абсурден. США просят Китай отказаться от уникального денежного улучшения, сдержать свою морскую милицию в момент максимальной американской перегрузки и помочь стабилизировать Корейский полуостров, который Пекин не заинтересован стабилизировать — в обмен на соевые бобы и добрую волю к визиту.

Бессент не приходит с пустыми руками. Он приходит с MEU, движущимся к заливу. Неявный сигнал: если Китай не урегулирует ситуацию, США попытаются сделать это силой, и эскалация будет гораздо более хаотичной для всех — включая энергетические потоки Китая и архитектуру расчётов в юанях, которую предлагает Иран. Переговорное открытие сохраняет рычаги Пекина. Военное открытие разрушает условия, при которых эти рычаги работают.

Но MEU — также слабое место Бессента. Пекин знает: каждый день движения Tripoli на запад — день, когда Тихий океан становится более свободным. Военная карта, дающая Вашингтону рычаги по Хормузу, одновременно даёт Пекину рычаги по всему остальному. Китаю не нужно эскалировать в Тихом океане. Достаточно продолжать репетицию, тестирование, демонстрацию того, что США не могут удерживать два океана одновременно — и позволить последствиям вести переговоры.

Рычаги Китая за столом не статичны. Они увеличиваются ежедневно. Каждый день, когда Япония и Корея приближаются к порогу истощения СПГ, запрос Вашингтона становится более срочным, а пространство уступок расширяется. Каждый день, когда вакуум сдерживания в Тихом океане увеличивается, цена китайской сдержанности растёт. Асинхронность точек разлома, описанная в разделе VII, работает не симметрично — она работает в пользу Пекина по всем театрам.

“Единственный посредник в комнате — Пекин. Цена будет высокой.”

Что может предложить Вашингтон в ответ? Ослабление санкций на экспорт китайских технологий, откат CHIPS Act, уступки по Тайваню — это не торговые уступки, а стратегические решения, требующие согласования на высшем уровне, а не Бессента в Париже. Именно в этом суть: эта встреча — замер Вашингтоном цены Китая перед приездом Трампа в Пекин 31 марта.

Аналитики Carnegie Endowment давно отмечают: энергетическая дипломатия Пекина работает по горизонту, который американский электоральный цикл не способен сопоставить. Предложение Ирана по юаню не стало сюрпризом для Пекина. Оно обсуждалось годами. Кризис Хормуза перевёл его из теории в практику. Вакуум в Тихом океане сделал его срочным.

Сейчас открыты четыре сценария. В первом Китай обеспечивает компромиссное открытие Хормуза, сдерживает активность милиции, а расчёты в юанях остаются маргинальными — базовый сценарий EIA по Brent \$70 к концу года предполагает это. Во втором Китай добивается структурных уступок по Тайваню, технологиям и денежной архитектуре; Хормуз открывается на китайских условиях; тестирование в Тихом океане продолжается, потому что Вашингтон уступил рычаги, которые могли бы остановить это. В третьем дипломатия застопорилась, и США открывают пролив военной силой на 25–30 день — но Тихий океан остаётся открытым, и “победа” в заливе куплена ценой сдерживания в регионе, который определяет следующие 30 лет. В четвёртом оба пути провалились — дипломатия не дала результата, военная операция задерживается или терпит поражение — и Япония, Корея и Индия переходят к физическому нормированию, а тесты в Тихом океане переходят от репетиций к действиям.

Парижская встреча не решит ни один кризис. Но она может стать последним моментом, когда они ещё отдельны — прежде чем сольются в единую каскадную конфронтацию, которую никто в комнате не способен остановить.

Что действительно ломается

Эта статья начиналась как анализ энергетики. Теперь это оценка войны.

Две трети мирового дефицита нефти не имеют решения — ни действующего, ни в пути. И на 14 день кризис перестал быть энергетическим: США вывели единственный развернутый в Тихом океане отряд морской пехоты, и через несколько часов Пекин и Пхеньян начали тестировать пустоту — не в ответ на переброску, а параллельно ей, как будто сценарий был написан заранее, а сигнал только что подан.

Вопрос, который статья ставила — кто сломается первым при нефти выше \$100 — теперь вмещён в более опасный: сколько фронтов может открыться, прежде чем система, призванная их закрывать, признает, что не способна удержать все сразу?

Это не абстрактный структурный вопрос. Это конкретная оперативная задача с ближайшим таймером.

MEU прибывает в залив примерно на 22–25 день. Если пролив открыт силой к 30 дню, Япония и Корея переживают свой таймер по СПГ — едва. Но Тихий океан остаётся открытым каждый день операции и недели после. Если пролив не открыт, союзники начинают нормирование, а дипломатические рычаги переходят к Пекину. Если тесты в Тихом океане эскалируют, пока MEU в заливе — инцидент с рыболовным флотом у Сенкаку, северокорейский тест вне нормы, китайские манёвры пересекают линию — США сталкиваются с выбором, которого избегали 80 лет: какой театр оставить.

Завтра в Париже Бессент и Хэ Лифэн сидят напротив друг друга с этим всем на столе. Американское предложение — торговые уступки и неявная угроза военной эскалации. Китайский ответ — сдержанность — в заливе, Восточно-Китайском море, на Корейском полуострове — по цене, которую Пекин определяет на этой неделе. На следующей неделе будет дороже.

Следующие 48 часов — не окно переговоров. Это последний интервал, прежде чем кризисы в заливе, Восточно-Китайском море и на Корейском полуострове перестанут быть параллельными и станут одной войной.

“Кто сломается первым” больше не о нефти. Теперь речь о том, есть ли у кого-то в комнате полномочия — и решимость — остановить то, что приближается.

Сигналы аннулирования

Медвежий тезис (цены на нефть устойчиво выше \$100, углубление структурной хрупкости) требует мониторинга по этим условиям выхода:

-

Быстрое открытие Хормуза: Перемирие или решение Ирана открыть пролив в течение ближайших 10–14 дней обрушит геополитическую премию и подтвердит прогнозы EIA/Goldman по Brent \$70–\$80 в третьем–четвертом квартале. Следите за: официальным заявлением Ирана с независимым подтверждением движения судов.

-

Полная эксплуатация саудовского трубопровода: Если погрузка в Янбу стабильно превышает 3,5 млн б/д более недели, теоретическая мощность 7 млн б/д реализуется на практике. Это будет значимым сигналом облегчения по предложению.

-

Скорость выпуска IEA превышает оценки: Если дневные потоки SPR из стран IEA держатся на уровне 4+ млн б/д стабильно, эффективное восполнение разрыва поднимается выше 20% — всё ещё недостаточно, но заметно лучше базового сценария.

-

Раннее разрушение спроса: Если мировые данные по авиаперевозкам (IATA еженедельно) и потреблению дизеля в США (EIA еженедельно) показывают одновременное резкое снижение, механизм разрушения спроса на \$120–\$155 может запускаться досрочно. Это решает проблему цен на нефть, но создаёт новую: рецессионное ценообразование по активам роста.

-

Успешное начало операций сопровождения США: Если флот начинает сопровождать танкеры через Хормуз до 30 дня без крупных инцидентов (ни одно сопровождаемое судно не поражено, ни одна мина не взорвана в конвое), военный путь становится основным механизмом разрешения. Следите за: объявлением CENTCOM о коридоре сопровождения, подтверждёнными проходами коммерческих судов под защитой и началом выдачи новых страховых полисов для сопровождаемого прохода. Даже частичный успех — 10–15 проходов в день — заметно изменит баланс предложения.

-

Китай успешно внедряет расчёты в юанях в механизм прохода через пролив: Это не краткосрочный сигнал для цен на нефть. Это долгосрочный структурный сдвиг в архитектуре петродоллара. Следите за: объявлением правительства Ирана о требованиях расчёта в юанях для прохода, затем за возобновлением движения судов через китайские финансовые посредники. Если это реализуется, это самое значимое событие в мировой денежной системе с нефтяного эмбарго 1973 года — и сначала это не будет выглядеть как кризис. Это будет выглядеть как решение.

-

Эскалация в Тихом океане переходит от репетиции к инциденту: Тезис о том, что Пекин и Пхеньян тестируют, а не атакуют, требует, чтобы тестирование оставалось ниже порога кинетического или территориального события. Следите за: любым физическим столкновением между китайской морской милицией и японской береговой охраной у Сенкаку; запуском северокорейской ракеты в исключительную экономическую зону Японии ближе к берегу, чем предыдущие тесты; китайскими манёврами, пересекающими Тайваньский пролив или входящими в территориальные воды Японии, пока 31-й MEU находится в заливе. Любое из этих событий превратит многотеатральное давление из игры на рычагах в реальный второй фронт, радикально сокращая тайминг для всех остальных переменных анализа.

Это второй выпуск серии Hormuz от Garrett’s Signal. Первый материал — Home Is the Battlefield — описал внутренний шок: как закрытие пролива трансформируется в бытовую боль для экономик, зависящих от энергии залива. Этот выпуск отслеживает трещины наружу — от домов к континентам — фиксируя, где кризис вышел за пределы энергетических рынков в глобальную архитектуру безопасности, союзнические обязательства и многотеатральную конфронтацию, формирующуюся сейчас в заливе, Восточно-Китайском море и на Корейском полуострове.

Garrett’s Signal · март 2026 · 14-й день конфликта

Отказ от ответственности:

-

Данная статья воспроизводится из [Garrett's Signal]. Все авторские права принадлежат оригинальному автору [Garrett]. Если есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

-

Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.