量化(Quant) трейдер gemchange_ltd опубликовал в X длинную статью, в которой перечислил полный план обучения, если бы ему пришлось начать заново — от теории вероятностей до случайного анализа, пять математических уровней, и за 18 месяцев можно перейти от полного нуля к настоящему пониманию квантовой торговли. Эта статья основана на его популярной публикации в X «How I’d Become a Quant If I Had to Start Over Tomorrow», переведённой и переработанной Flip.

(Предыстория: трейдер, который не зарабатывает на комиссиях и не выставляет сделки на показ, использует только проверенные стратегии анализа циклов)

(Дополнительный фон: заметки топовой крипто-трейдерши 万字生 о выживании: не позволяйте «быстрому обогащению» разрушить вас)

Содержание статьи

Переключить

- Часть I: Теория вероятностей — язык неопределенности

- Часть II: Статистика — учись слушать данные

- Часть III: Линейная алгебра — движущая сила машин

- Часть IV: Аналитическая геометрия и оптимизация — язык изменений

- Часть V: Случайный анализ — настоящий порог входа в Quant

- Polymarket

- Как LMSR устанавливает цену на убеждения

- Карта карьеры в квантовой торговле: четыре прототипа

- Инструментарий и список литературы

- Три вещи, которые автор хотел бы знать раньше

Заявление о переводе: данная статья не является инвестиционной рекомендацией, рынок рискован, проводите собственное исследование.

Начнем с нескольких цифр: к 2025 году стартовая зарплата нового Quant в ведущих институтах составляет от 300 000 до 500 000 долларов в год. В сфере финансов AI/ML нанимают ежегодно на 88% больше. Есть ли у этого пути карта?

Эта статья — то, что автор хотел бы получить, когда начинал. Учебный маршрут выстроен по «порядку, который нужно изучать», каждое понятие основано на предыдущем, как в видеоиграх — нельзя пропускать уровни. Но если вы действительно серьезно занимаетесь, не смотрите скучные вводные видео на YouTube (это пустая трата времени), а решайте задачи и делайте руками — примерно за 18 месяцев вы сможете перейти от полного незнания к реальному пониманию.

Отложите все свои знания о торговле в сторону. Большинство думает, что квантовая торговля — это выбор акций, мнение о Tesla или прогнозы по отчетам. На самом деле — это математика. Вы работаете с статистическими связями, низкоэффективными ценами и структурными преимуществами, возникающими из факта, что «рынок управляется людьми, совершающими систематические ошибки».

Часть I: Теория вероятностей — язык неопределенности

Всякая деятельность в квантовых финансах сводится к простому вопросу: Какой у меня шанс выиграть? Мой шанс на моей стороне?

Это вероятность. Если вы плохо понимаете вероятность, то все, что будет дальше — бессмысленно.

Условная вероятность: мышление квантов

Обычно люди мыслят абсолютами: это правда или ложь. Кванты мыслят условно: исходя из того, что я знаю сейчас, какова вероятность этого события?

P(A|B) = P(A∩B) / P(B) — вероятность A при условии B равна вероятности их совместного события, деленной на вероятность B. Звучит просто, но имеет глубокие последствия. Например, акция в 60% дней растет — это базовая вероятность. Но в дни с объемом выше среднего вероятность роста — 75%. Эта условная вероятность — важная информация; исходная 60% — шум.

Теорема Байеса: обновляй свои оценки мгновенно

Постериор = (вероятность наблюдения данных при гипотезе) × априор ÷ (общая вероятность наблюдения данных). В практике — считаешь с помощью Монте-Карло. Логика та же: Байес — это способ мгновенно корректировать оценки при получении новой информации. Модель говорит, что акция должна стоить 50 долларов, вышел отчет, выручка на 3% выше ожиданий — постериор увеличивается. Тот, кто обновляется быстрее и точнее, зарабатывает.

Ожидаемое значение и дисперсия: ваши лучшие друзья

Ожидание — это сила вашей веры; дисперсия — риск. Если стратегия имеет положительное ожидаемое значение и вы можете пережить колебания из-за дисперсии, скорее всего, будете в плюсе.

Задание уровня 1 (2 часа в день, 3–4 недели)

- Читать: Blitzstein & Hwang, «Introduction to Probability» (бесплатный PDF от Гарварда), решить все задачи из глав 1–6

- Программировать: смоделировать 10 000 бросков монеты, визуализировать закон больших чисел

- Программировать: реализовать байесовский обновитель, вводя априор и правдоподобие, получать постериор

import numpy as np

import matplotlib.pyplot as plt

# Закон больших чисел: среднее значение сходится к истинной вероятности

np.random.seed(42)

flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

running_avg = np.cumsum(flips) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(running_avg, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='Истинная вероятность')

plt.xlabel('Количество бросков')

plt.ylabel('Среднее значение')

plt.title('Демонстрация закона больших чисел')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"Через 10 000 бросков: {running_avg[-1]:.4f} (истина: 0.5000)")

Часть II: Статистика — учись слушать данные

Освоив язык вероятностей, ты научишься извлекать из данных смысл. Первая важная идея — большинство значимых открытий — это шум.

Проверка гипотез: твой фильтр шума

Ты создал модель, которая показывает годовую доходность 15%. Это правда? Нулевая гипотеза H₀: «Ожидаемая доходность стратегии равна нулю». Вычисляешь статистику и p-значение. Но — если ты тестируешь 1000 стратегий случайно, то по случайности у 50 из них p-значение будет ниже 0.05. Это проблема множественных сравнений. Решение — коррекция Бонферрони (делишь уровень значимости на число тестов) или контроль ложных открытий по методу Бенджамини-Хохберга. Многие начинающие переоценивают свои находки. Первые 10 стратегий — шум. Прими это, чтобы не тратить деньги зря.

Регрессия: разбор доходности

Линейная регрессия y = Xβ + ε — главный инструмент в финансах. Ты регрессируешь доходность стратегии по известным факторам риска, а интерцепт α — это твоя сверхприбыль, то, что не объясняется факторами.

Если после учета всех факторов α равен нулю, то твое «преимущество» — просто маскировка рыночной экспозиции. Используй стандартные ошибки Ньюи-Веста, потому что финансовые данные автокоррелированы и гетероскедастичны. Стандартные ошибки обычной МНК — как ехать по шоссе с разбитым стеклом.

Максимальное правдоподобие (MLE)

Это основной метод калибровки моделей в финансах — подгонка GARCH, оценка параметров прыжков, калибровка цен опционов к рыночным котировкам. Когда говорят «калибровка» модели — почти всегда имеют в виду MLE.

Задание уровня 2 (4–5 недель)

- Читать: Wasserman, «All of Statistics», главы 1–13

- Скачать реальные доходности акций (yfinance), проверить нормальность (обязательно провалится), подогнать t-распределение через MLE, сравнить результаты

- Сделать регрессию Fama-French трёхфакторов на портфель акций с помощью statsmodels

- Реализовать перестановочный тест: перемешать даты 10 000 раз, сравнить перформанс после перемешивания с реальным

Часть III: Линейная алгебра — движущая сила машин

Линейная алгебра кажется скучной, но она — движок всего: построение портфелей, анализ главных компонент, нейросети, оценка ковариаций, факторные модели. Без матриц — не стать квантовым трейдером.

Мышление в матрицах

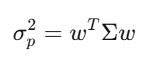

Ковариационная матрица Σ описывает, как активы движутся относительно друг друга. Для 500 акций — это матрица 500×500, содержит 125 250 уникальных элементов. Дисперсия портфеля — это квадратичная форма: w’Σw, — это ядро теории Марковица, риск-менеджмента и всего остального.

Собственные значения: важное и настоящее

Из 500 акций первые 5 собственных векторов объясняют 70% общей дисперсии. Остальное — шум. Первый раз, применяя разложение по собственным, мир меняется: это снижение размерности и основа факторных инвестиций.

Задание уровня 3 (4–6 недель)

- Смотреть: курс Гилберта Странга MIT 18.06 по линейной алгебре — полностью, пропускать нельзя

- Читать: Стрэнг, «Introduction to Linear Algebra», решать все задачи

- Сделать PCA по доходностям S&P 500, построить спектр собственных значений, выделить три главных компоненты

- Реализовать с нуля оптимизацию Марковица — минимизация риска при заданной доходности

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # минимальная доходность

cp.sum(w) == 1, # полное инвестирование

w >= -0.1, # максимум 10% шорт

w <= 0.3 # максимум 30% лонг

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"Доходность портфеля: {ret:.4f}")

print(f"Волатильность: {vol:.4f}")

print(f"Коэффициент Шарпа: {sharpe:.4f}")

Часть IV: Аналитическая геометрия и оптимизация — язык изменений

Математика изменений — это язык, описывающий, как всё движется. В финансах всё меняется: цены, волатильность, корреляции, — вся распределение вероятностей каждую секунду. Аналитическая геометрия помогает моделировать эти изменения. Производные — в обратном распространении нейросетей и в расчетах греков опционов.

Тейлорово разложение — первая аппроксимация Delta-хаэджа. Gamma — добавляет вторую. Итô — это не обычное дифференцирование, потому что в случайных процессах квадратичный член dW_t² = dt не исчезает.

Задание уровня 4 (4–5 недель)

- Читать: Boyd & Vandenberghe, «Convex Optimization» (бесплатный PDF Стэнфорда), главы 1–5

- Реализовать градиентный спуск для минимизации функции Розенброка

- Решить задачу оптимизации портфеля с транзакционными издержками через cvxpy

Часть V: Случайный анализ — настоящий порог входа в Quant

До изучения случайного анализа ты — просто любитель финансовых данных. После — становишься Quant. Это умение моделировать случайность в непрерывном времени, выводить уравнение Блэка-Шоулза из первых принципов и понимать, почему рынок деривативов на триллионы долларов работает именно так.

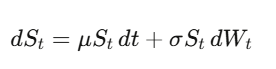

Броуновское движение: формализация случайности

Броуновское движение (процесс Винера) W_t — это непрерывное случайное блуждание. Самое важное — и всё остальное строится на этом — dW_t имеет «размер» √dt, то есть (dW_t)² = dt. Звучит как технический момент, но это — главный факт в квантовых финансах.

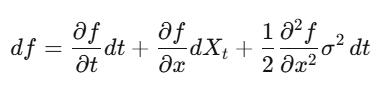

Ито-формула

В обычном дифференцировании — Тейлорово разложение, квадратичные члены — пренебрежимо малы. В случайных процессах — (dW_t)² = dt — это первый порядок. Итô-формула:

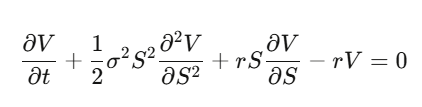

df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t.

Применяя к цене опциона, получаем уравнение Блэка-Шоулза.

Вывод уравнения Блэка-Шоулза с нуля

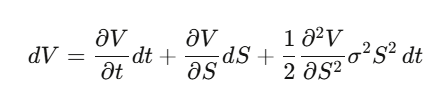

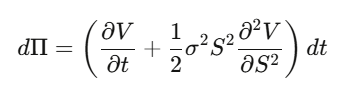

Шаг 1: Пусть V(S,t) — цена опциона, применяем Итô к нему.

Шаг 2: Формируем портфель Δ = V − (∂V/∂S)·S, считаем dΠ — квадратичные члены исчезают, портфель локально безрисков.

Шаг 3: Такой безрисковый портфель растет по безрисочной ставке.

Шаг 4: Собираем уравнение — получаем PDE Блэка-Шоулза.

Обратите внимание: дрейф μ исчезает. Цена опциона — это не ожидаемая доходность акции, а риск-нейтральная оценка. Можно считать, что все участники рынка — риск-нейтральны для оценки опционов. Это — ключевое понимание, которое часто вызывает головокружение.

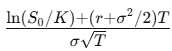

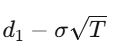

Для европейского колл-опциона с ценой страйка K и сроком T решение уравнения даёт формулу:

где d_1 =

d_2 =

Греки

- Δ (дельта): изменение стоимости опциона при движении базового актива на 1 доллар — уровень хеджирования

- Γ (гамма): скорость изменения дельты — кривизна, экспозиция к выпуклости

- Θ (тета): потеря временной стоимости — обычно отрицательное значение

- V (вега): чувствительность к волатильности — большинство деривативов зарабатывают здесь

- ρ (ро): чувствительность к ставке процента

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type='call'):

d1 = (np.log(S/K) + (r + sigma**2/2)*T) / (sigma*np.sqrt(T))

d2 = d1 - sigma*np.sqrt(T)

if option_type == 'call':

return S*norm.cdf(d1) - K*np.exp(-r*T)*norm.cdf(d2)

else:

return K*np.exp(-r*T)*norm.cdf(-d2) - S*norm.cdf(-d1)

Функция для моделирования стоимости через Монте-Карло:

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)*T + sigma*np.sqrt(T)*Z)

payoffs = np.maximum(ST - K, 0)

price = np.exp(-r*T) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return price, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs_price = black_scholes(S, K, T, r, sigma)

mc_price, mc_err = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs_price:.4f}")

print(f"Monte Carlo: ${mc_price:.4f} ± {mc_err:.4f}")

Задание уровня 5 (6–8 недель, самый сложный уровень)

- Читать: Shreve, «Stochastic Calculus for Finance II» — золотой стандарт

- Альтернатива: Arguin, «A First Course in Stochastic Calculus» — новее, проще для входа

- Самостоятельно вывести для функции f(S) = ln(S) — формулу с -σ²/2

- Самостоятельно вывести полное уравнение Блэка-Шоулза, начиная с аргументации по дельта-хаэджу

- Реализовать с нуля модель Блэка-Шоулза и сравнить с Монте-Карло, проверить сходимость

Polymarket

Это один из самых интересных рынков сегодня, и его математика связывает все темы статьи:

вероятность, теория информации, выпуклая оптимизация, целочисленное программирование.

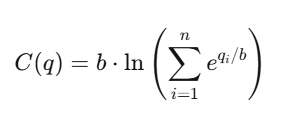

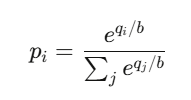

Как LMSR устанавливает цену на убеждения

Логарифмическое рыночное правило (LMSR)

Разработано Робином Хансоном для автоматизированных предсказательных рынков.

Для n результатов (outcomes) его функция стоимости:

где:

- q_i — количество выпущенных невыплаченных долей по результату i

- b — параметр ликвидности

Цена результата i — это:

Это — функция softmax, которая лежит в основе классификаторов нейросетей.

Её свойства:

- Все цены в сумме дают 1

- Каждая цена — в диапазоне (0,1)

- Рынок всегда предлагает цены, обеспечивая бесконечную ликвидность

Максимальный убыток маркет-мейкера ограничен:

b × ln(n)

Карта карьеры в квантовой торговле: четыре прототипа

Quant Researcher (QR): ищет закономерности в терабайтах данных, строит предикторы, разрабатывает стратегии, требует докторантуры по математике/статистике/ML или выдающихся результатов в университете. В таких компаниях, как Jane Street, у QR — десятки тысяч GPU.

Quant Developer/Engineer (QD): создает торговые платформы, исполнительные движки, системы потоковых данных, чтобы модели исследователей работали в реальности. Требуются продакшн-уровень C++/Rust/Python и низколатентные системы.

Quant Trader (QT): принимает решения, управляет капиталом, рисками, делает мгновенные оценки. Самая высокая вариативность зарплат, в лучшие годы — восьмизначные.

Risk Quant: проверяет модели, рассчитывает VaR, стресс-тесты, соблюдает регуляции. Карьера более стабильна, потолок ниже. Новая волна — AI/ML Quant, использующие глубокое обучение для генерации сигналов, — растет быстрее всего, в 2025 году — рост на 88% в год.

Заработные платы (по США, ведущие фирмы: Jane Street, Citadel, HRT):

- Выпускники: $300k–$500k + бонусы

- Средний уровень (3–7 лет): $550k–$950k

- Старшие (8+ лет): $1–3 млн

- Звездные трейдеры/PM: $3–30 млн

В средних фирмах (Two Sigma, DE Shaw) — около $250k–$350k. Средняя зарплата в Jane Street в первой половине 2025 — около $1.4 млн в год, это среднее значение.

Процесс собеседования: резюме → онлайн-тест (используйте Zetamac, цель — 50+ баллов, логические задачи) → телефонное интервью (вероятностные вопросы, азартные игры) → Superday (3–5 раундов подряд: симуляции, код, белая доска). В Jane Street специально дают сложные задачи, чтобы проверить, как вы используете подсказки и работаете в команде. В последнее время более двух третей стажеров учатся на информатике, треть — на математике, финансовые знания обычно не требуют.

Для подготовки рекомендуется книга Xinfeng Zhou «Green Book» (практическое руководство по квантовым интервью, более 200 реальных задач), а также платформы QuantGuide.io (квантовая версия LeetCode) и Brainstellar.

Инструментарий и список литературы

Python-стек: pandas/polars (Polars — в больших данных в 10–50 раз быстрее), numpy/scipy, xgboost/lightgbm, pytorch, cvxpy, QuantLib, statsmodels, NautilusTrader или vectorbt.

Бесплатные источники данных: yfinance, Finnhub (60 запросов в минуту), Alpha Vantage. Для среднего уровня — Polygon.io (199$ в месяц, задержка менее 20 мс). Для корпораций — Bloomberg Terminal (~$32,000 в год).

Книги (по порядку):

- Математика: Blitzstein & Hwang «Probability» → Strang «Linear Algebra» → Wasserman «All of Statistics» → Boyd & Vandenberghe «Convex Optimization» → Shreve «Stochastic Calculus I & II»

- Квантовые финансы: Hull «Options, Futures, and Other Derivatives» → Natenberg «Option Volatility & Pricing» → López de Prado «Advances in Financial Machine Learning» → Ernest Chan «Quantitative Trading» → Zuckerman «The Man Who Solved the Market»

- Интервью: Zhou «Green Book» → Crack «Heard on the Street» → Joshi «Quant Interview Questions»

- Конкурсы: Kaggle (Jane Street, $100,000 призов), WorldQuant BRAIN (более 100 000 пользователей, платные сигналы), Citadel Datathon (быстрый путь к работе)

Три вещи, которые автор хотел бы знать раньше

Оценочные ошибки — главный враг. Полный Келли, безограничный Марковиц, модели с большим числом признаков — все сводится к одной причине: переобучение шуму в параметрах. Математика работает идеально при известных параметрах. Но настоящих параметров у вас нет. Разрыв между теорией и практикой — всегда ошибка оценки. Лучшие Quant — те, кто это понимает и уважает.

Инструменты доступны всем, а суждения — нет. Каждый может взять QuantLib, Polygon.io и PyTorch. Технологии — необходимое условие, но не достаточное. Преимущество — в уникальных данных, уникальных моделях или уникальной реализации, а не в более быстром pip install.

Математика — это конкурентное преимущество. AI умеет писать код, предлагать стратегии. Но только математика позволяет понять, почему Итô-формула содержит тот дополнительный член, доказать, что дисконтированная цена в риск-нейтральной мере — это мартингейл, или определить, является ли выпуклость в задаче арбитража жесткой или мягкой — именно эта математическая гибкость отличает «создающих преимущества Quant» от «использующих чужие преимущества». Заимствованные преимущества имеют срок годности.