Автор: Joel John, Siddharth, Saurabh Deshpande

Перевод: Felix, PANews

Под воздействием ИИ криптовалютная сфера переживает период низких настроений: уход венчурных инвестиций, размышления основателей о переходе в AI. Стоит ли продолжать держаться за криптоиндустрию? Decentralised.co недавно проанализировал доходы протоколов, отметив, что оценки криптоактивов возвращаются к разумным уровням, а эпоха высокой премии за инфраструктурные токены завершилась. Основатели должны отказаться от пустых нарративов, строить бизнес-модели на основе реальных доходов и конкурентных преимуществ, а также предоставлять токенам реальные права. Ниже — подробности:

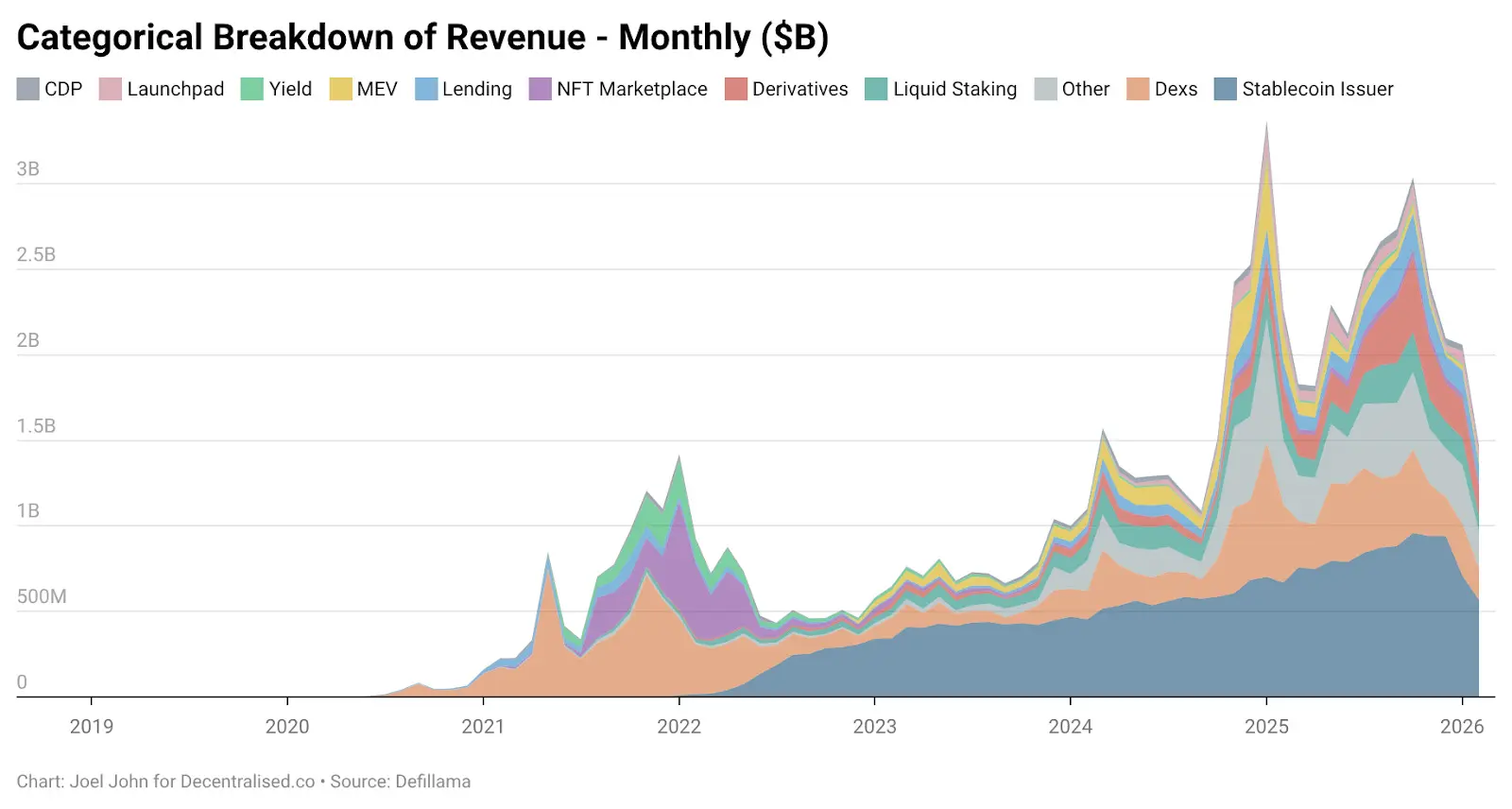

Индекс страха и жадности на рынке криптовалют достиг исторического минимума. В то же время его прибыльность достигла беспрецедентных высот. С 2018 года DeFiLlama отслеживает, что нативные протоколы зарабатывают 74,8 млрд долларов, из которых почти половина (31,4 млрд долларов) — за период с января 2024 по июнь 2025 года, то есть за 18 месяцев.

После нескольких кварталов с лучшими результатами за последние восемь лет, почему индустрия всё ещё погружена в страх?

Проекты Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance — за последние два месяца закрылись. Эти продукты работали много лет и создавались страстными основателями. Также, OKX, Mantra, Polygon Labs, Gemini и Binance провели сокращения штатов.

Количество участников отраслевых конференций сокращается, венчурные фонды переключаются на AI, разработчики массово устремляются в AI. Эта апокалиптическая настроенность реальна. «Если ты всё ещё в крипте — переходи в AI», — таково уже распространённое мнение.

Но стоит ли действительно так поступать?

Последние недели мы размышляли над этим вопросом. Когда появляется новая технология, рынок изначально оценивает её с премией за новизну и масштаб. В XIX веке около 6% ВВП Великобритании инвестировалось в железнодорожные акции. К 2026 году капиталовложения гигантов облачных сервисов достигнут 2% ВВП США. Но когда наступает реальность, тренды возвращаются к более разумным оценкам. Важно, сможет ли индустрия после этого доказать свою ценность.

В статье проанализируем эволюцию доходов криптовалют, их привязку к пользователям и суть конкурентных преимуществ в отрасли.

Исследование бухгалтерии

С момента появления криптоиндустрии нативные компании постоянно генерируют доходы. Биржи вроде Bitmex, Binance и Coinbase — прибыльные предприятия. Они централизованы, принадлежат немногим, и их доходы не публикуются. В то же время DeFi-инфраструктура, такие как Uniswap и Aave, изменила ситуацию: пользователи могут видеть ежедневные доходы протоколов.

Люди ожидали, что оценка токенов при торговле будет отражать экономическую активность, создаваемую этими инфраструктурами.

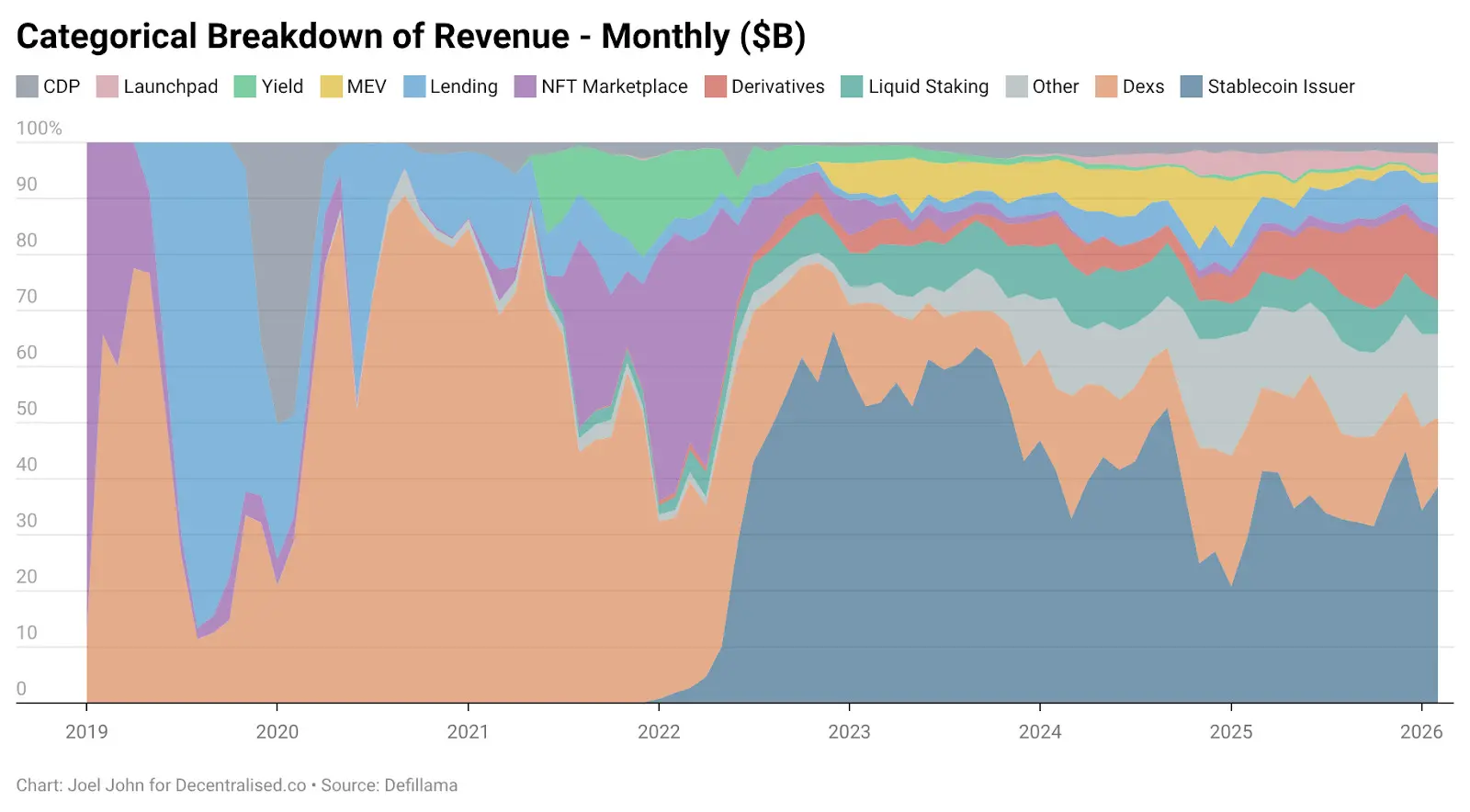

К 2022 году доля доходов DEX достигала 28,4%, а общий доход составлял 2,27 млрд долларов. Аналогично, сектор кредитования — высококонцентрированный: Aave и Compound занимают 82% всех кредитных сборов. Несмотря на лидеров, есть ожидания роста у развивающихся протоколов, стремящихся захватить долю рынка.

Эта технология настолько нова, что оценки высоки.

Расширение криптовалют в потребительском секторе также идет быстрыми темпами. NFT символизируют перспективу — перенос культурной ценности в блокчейн. Знаменитости меняют аватары (PFP) в X, предполагая, что это перерастет в массовое применение. OpenSea зарабатывает 1,55 млрд долларов, что составляет 71,7% всех доходов NFT-рынка. Позже стало ясно, что оценка в 13 млрд долларов не так уж и абсурдна — платформа может стать долгосрочной монополией.

Однако судьба распорядилась иначе. К 2025 году NFT занимают менее 1% общего дохода. Мы пережили «момент Beanie Baby», но без физических сувениров. В то время как DEX развиваются быстро, их оценки не растут. В прошлом году DEX принесли 5,03 млрд долларов сборов, а платформы кредитования — 1,65 млрд долларов. Эти сегменты вместе составляют 22,9% от общего дохода, тогда как в 2022 году — 33,1%.

Их доля в общем пироге сократилась, а оценки снизились.

Что же выросло? Как менялась модель доходов с 2022 года?

Ниже — некоторые подсказки.

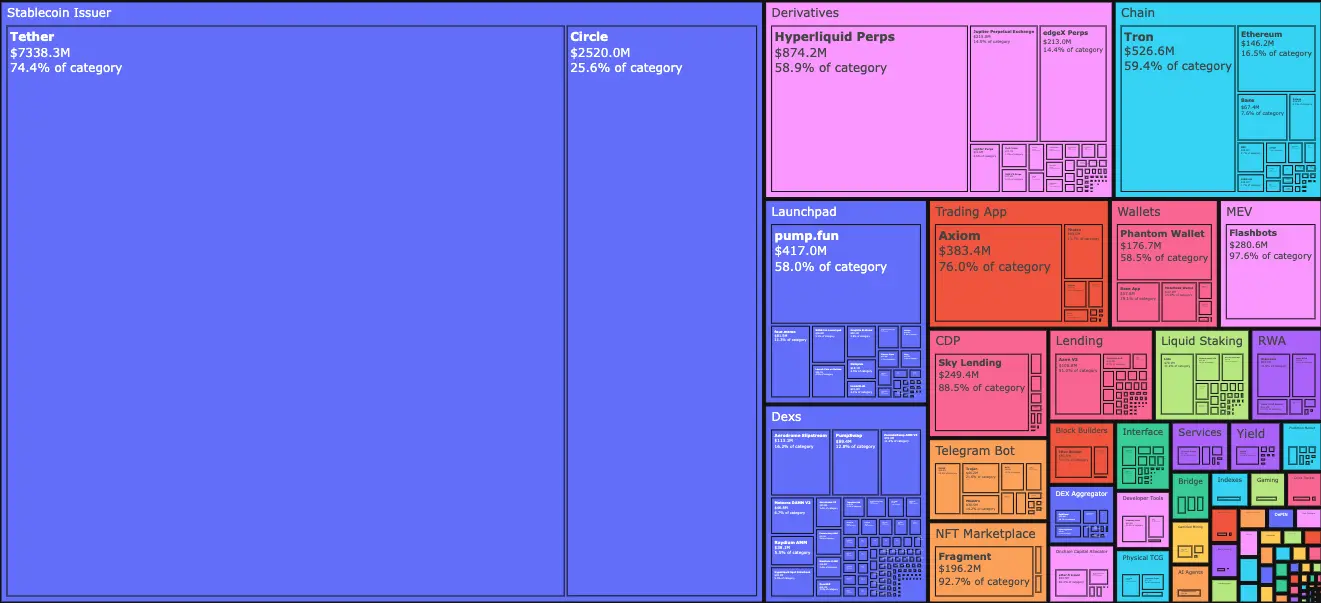

К январю 2026 года доля стабильных монет Tether и Circle составляет 34,3% всех сборов. Иными словами, на каждый заработанный доллар индустрия получает 0,34 доллара в эти компании. Благодаря американским казначейским облигациям, их доходы выросли с 4,95 млрд долларов в январе 2023 до 9,89 млрд долларов в 2025. Для финансовых продуктов уровня банка — это очень быстрый рост. Доход Tether почти в три раза превышает доход Circle.

На их рост повлияли два фактора:

-

Спрос. Страны Южного полушария постоянно нуждаются в инструментах для хеджирования инфляции и свободного перемещения капитала. Доллар, даже цифровой, заполняет эту нишу, недоступную для местных валют. Вывод капитала — неизбежный тренд.

-

Структура затрат. Блокчейн покрывает все операционные расходы по стабильным монетам. В отличие от традиционных банков или финтех-компаний, Tether и Circle не нанимают много сотрудников для выпуска монет на цепочке. Выпуск 1 миллиарда долларов и перевод 100 миллиардов долларов между адресами — почти нулевая маржа.

Эти два фактора переплелись: спрос стимулирует выпуск стабильных монет, граждане голосуют деньгами, а снижение издержек делает этот бизнес одним из самых эффективных в истории финансов.

Чтобы построить конкурентное преимущество, стабильные монеты должны укреплять ликвидность, соблюдать регуляции и создавать эффект Линди* (PANews: эффект, при котором ожидаемый срок жизни технологии или идеи увеличивается с каждым её существованием). Только немногие эмитенты выдерживают несколько циклов. Tether и Circle почти полностью доминируют в выпуске — 99% доходов. Почему? Потому что они используют преимущества раннего входа. Сетевой эффект от интеграции с множеством бирж придает им «легитимность», которую невозможно воспроизвести только технологией.

Первоначально Tether появился на Omni через сайдчейн. Он работает медленно и неуклюже, но доступен через внебиржевые платформы и популярные каналы. Это — распределительный барьер, а не технологический. Создатели криптоиндустрии зачастую не могут просто скопировать такую защиту только кодом.

Стейблкоины выигрывают за счет эффекта Линди.

Вскоре аналогичный эффект получит и другой класс криптовалют.

Теперь рынку нужна лишь капля ликвидности

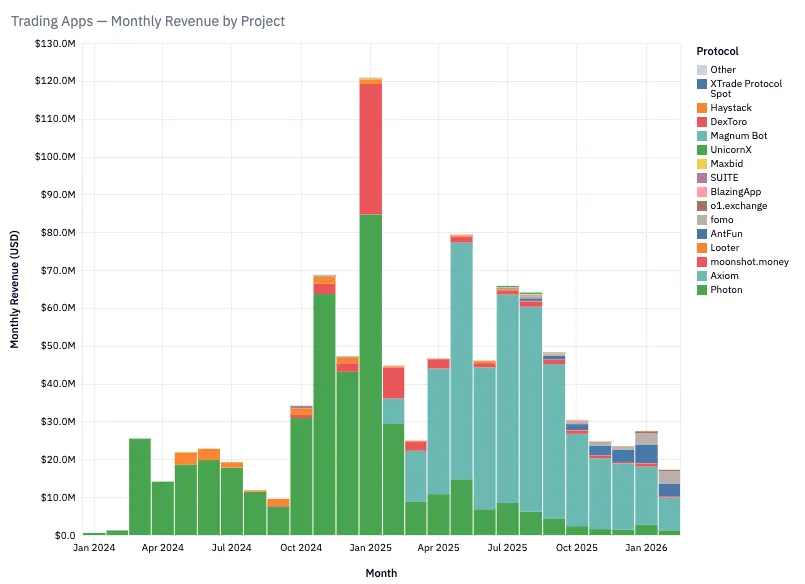

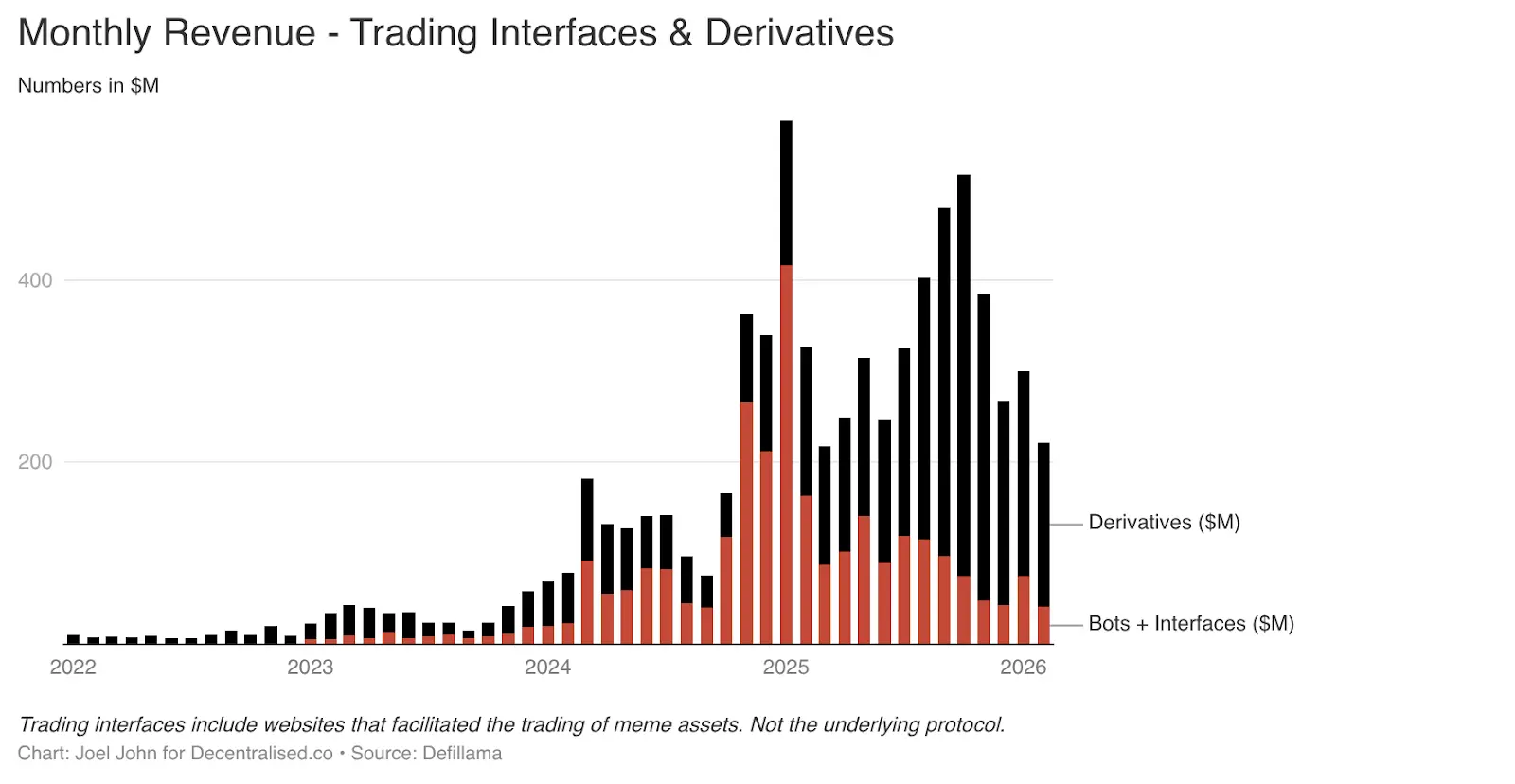

В двух предыдущих статьях мы рассматривали концепцию «криптовалюта — это торговая экономика». Одна — «Движение капитала», другая — «Всё — рынок». Тогда не предвидели, что рост торговых продуктов на базе Telegram-ботов и интерфейсов для трейдинга будет столь стремительным.

Только эти два сегмента к январю 2025 года принесут 575 млн долларов сборов. Учитывая потребности пользователей, это объяснимо. Трейдинг мем-коинов и бессрочные контракты позволяют быстро зарабатывать. В погоне за быстрой прибылью пользователи готовы платить высокие комиссии. За период 2022–2025 годов доля этого сегмента в общем доходе выросла с 1% до чуть более 15%.

Продукты вроде TryFomo и Moonshot зарабатывают миллионы долларов, фокусируясь на конечных пользователях. Их технологии несложны. Главное — объединить базовые компоненты Web3 и упаковать их для лучшего пользовательского опыта. Благодаря зрелости инструментов вроде Privy, разработчикам больше не нужно стимулировать ликвидность или управлять кошельками.

Все нативные функции, которые нас так радовали в 2022 году, сейчас уже реализованы. Приложения типа BullX и Photon построены на этих возможностях. За период с января 2024 по февраль 2026 года эти сегменты создали примерно 1,93 млрд долларов торговых сборов.

Мем-активы имеют критический недостаток: они слабые по функционалу и очень цикличны. Знакомо? Это потому, что NFT и Web3-игры тоже пережили взрывной рост и последующий крах. Такой цикл — как недостаток, так и особенность криптоиндустрии. Об этом позже. А пока — важно понять, куда уходят доходы.

Бессрочные контракты (и последующие предиктивные рынки) — долгосрочные новые пути. PumpFun демократизировал выпуск активов через мем-коины, но эта игра несправедлива.

В итоге рынок понял, что мем-коины рано или поздно исчезнут. Мечты стать миллионером, покупая токен «ShibaInuYouShouldShareThisNewsletter», развеялись. Люди не хотят управлять случайным портфелем токенов, они хотят брать на себя риски. Бессрочные биржи как раз это и позволяют.

Можно торговать биткоином, Solana или Ethereum с очень высоким кредитным плечом. Маркет-мейкеры и трейдеры, ищущие альтернативу централизованным платформам, устремляются сюда. Основной продукт — ликвидность. Hyperliquid доминирует благодаря глубине ордербука, сравнимой с централизованными биржами. Без такой равноправности пользователи не будут мигрировать. За последние три года Hyperliquid и Jupiter занимают львиную долю комиссий этого сегмента.

Бессрочные биржи и платформы полностью раскрыли тайну криптовалют: зарабатывание на небольших комиссиях при высокой частоте сделок — это главный источник прибыли. Эти «Meme-трейдинговые платформы» и бессрочные биржи — это как доза адреналина, продаваемая вместе с риском.

Одна из них может стать ключевой финансовой технологией: даже по выходным люди по всему миру используют её для торговли товарами, акциями и цифровыми активами. Блокчейн-приложения копируют функции Robinhood и Binance, предоставляя каналы для венчурных инвестиций.

Исчезновение протоколов

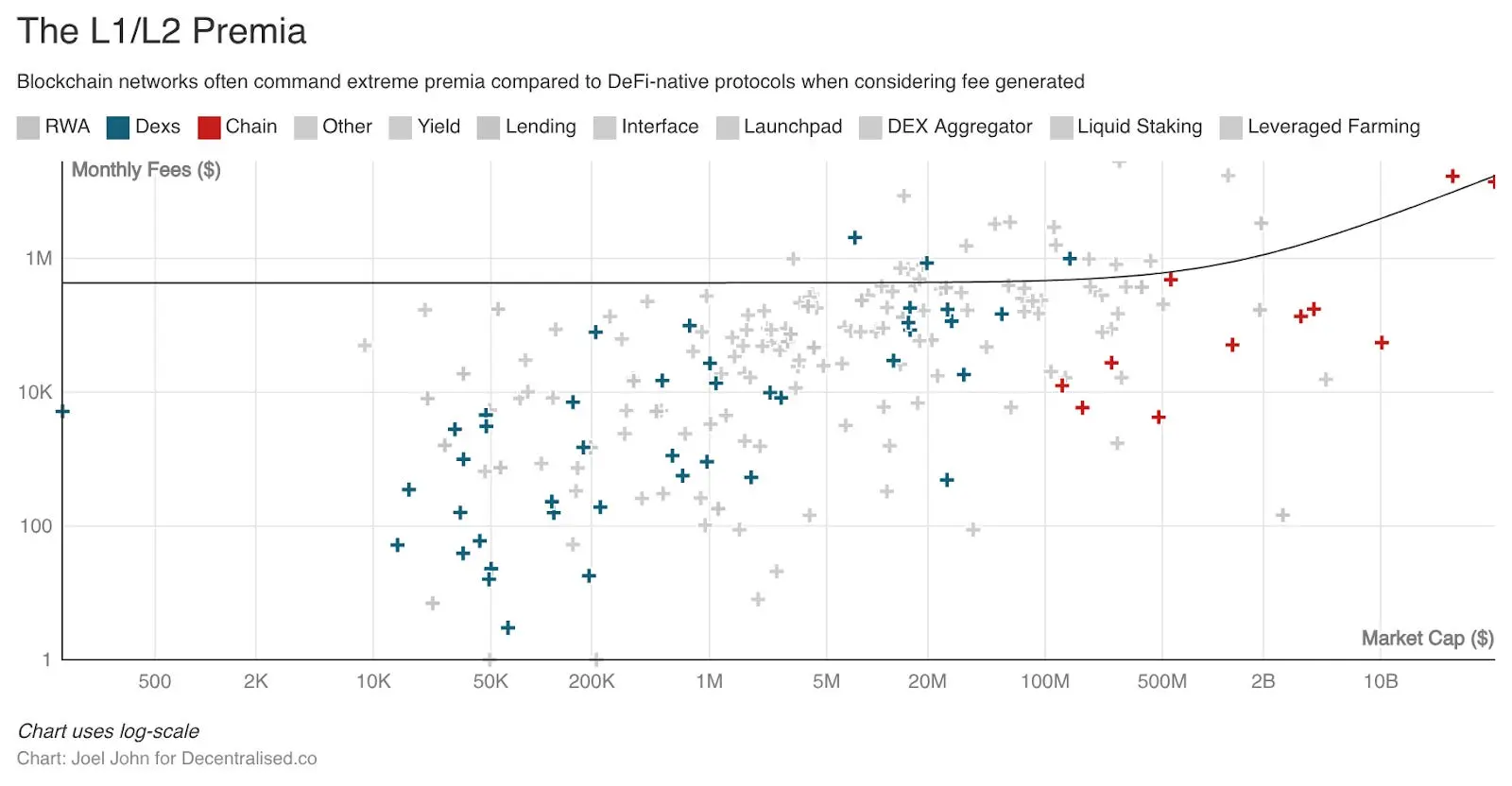

Обратите внимание, что я ещё не упоминал протоколы — базовые слои, регистрирующие все потоки интернета. Это потому, что их история совсем иная (но не менее важная). Они — жертвы первоначальной высокой оценки, которая постепенно исчезает.

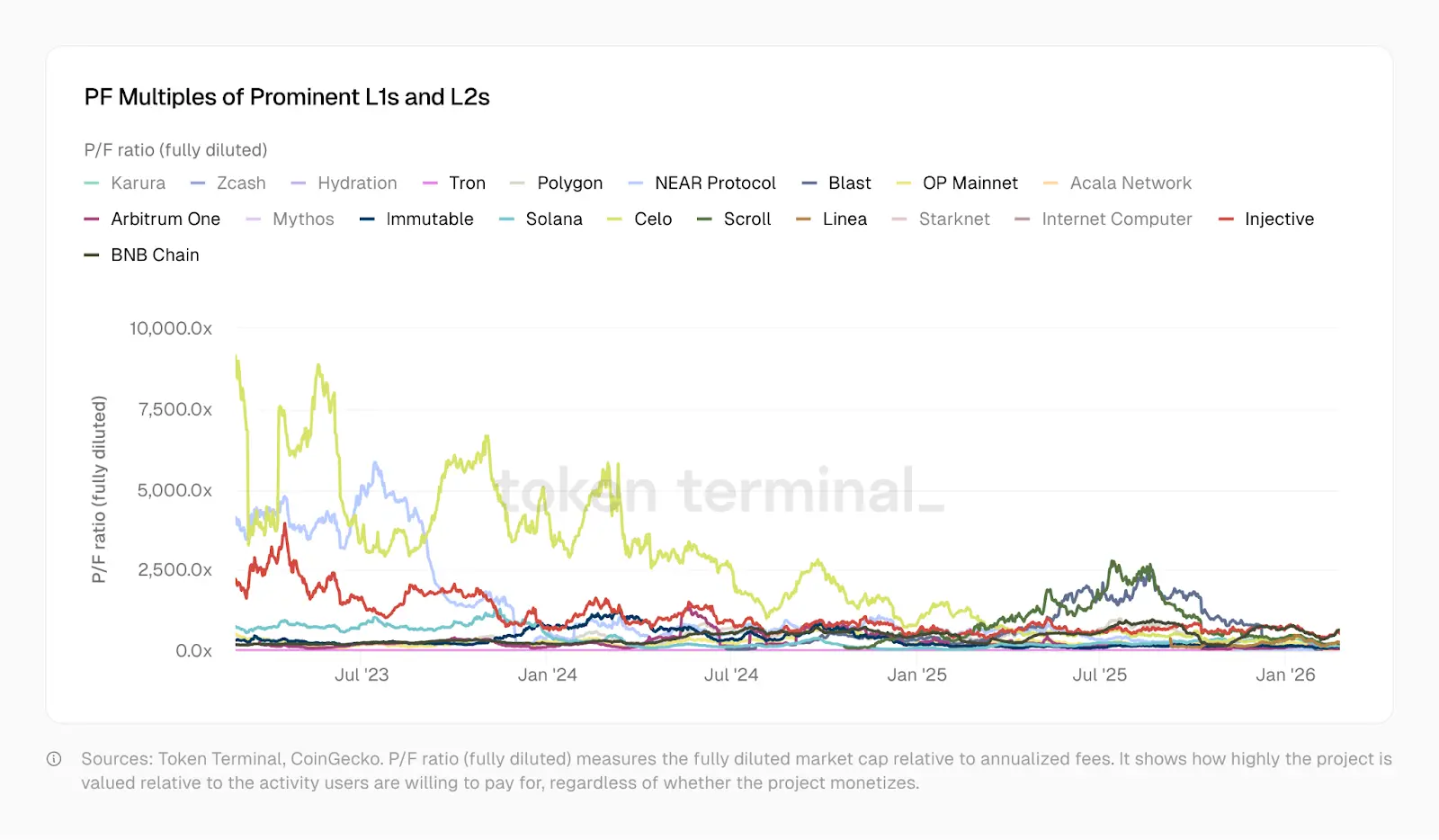

В январе 2023 года PF (Price to Fee ratio) Optimism составлял 465, Solana — 706, Arbitrum и BNB — около 206. Сейчас — Solana — 138, Arbitrum — 62, OP — 37. Polygon — около 20. Trons поддерживает экосистему стабильных монет с PF около 10. С тех пор Optimism, Solana, Arbitrum и Polygon развили более сложные продукты, привлекли больше пользователей, улучшили ликвидность и создали более сложные финансовые приложения.

Эти показатели отражают рыночное отношение к ним.

Исторически, отдельные базовые слои и протоколы торговались с очень высокой премией. Если бы эта премия использовалась для развития новых экономических систем, она могла бы финансировать создание приложений для широкой аудитории, а не только для узкого круга специалистов. Однако открытость исходного кода и легкость токенизации привели к тому, что на тридцати сетях появилось около пятидесяти одинаковых копий протоколов, что разрушило их уникальность.

Это не страшно, ведь есть мосты, межсетевые сообщения и другие механизмы передачи средств. Но их ценность со временем снижается.

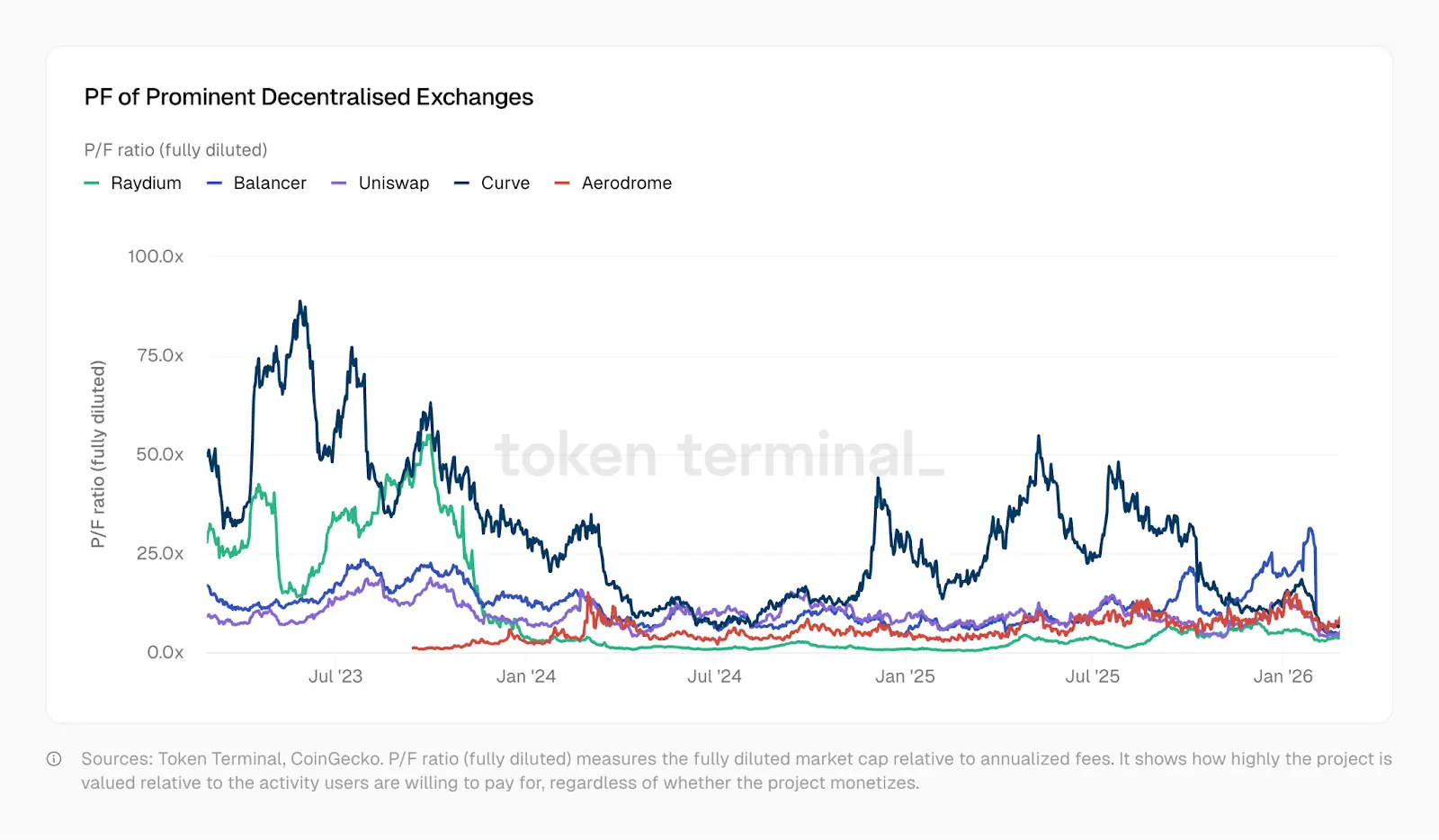

Рассмотрим судьбу DeFi-проектов. Из-за избытка вариантов и отсутствия новизны их оценки резко упали, несмотря на то, что эти проекты действительно стимулировали активность. Рынки очень фрагментированы, инвесторы могут делать ставки на множество активов. «Децентрализация» и «блокчейн» уже не вызывают такого же восхищения. Проекты вроде Kamino, Euler, Fluid, Meteora, PumpSwap — появились, но их коэффициенты стоимости к доходам ниже уровней 2022 года. Как видно на графике TokenTerminal, мультипликаторы стоимости к доходам DEX значительно снизились с 2023 по 2025 год. Некоторые биржи сейчас имеют коэффициенты ниже 1.

Иными словами, рыночная оценка ниже ожидаемых доходов за следующий год. Возникает парадокс: несмотря на снижение оценки базовых протоколов (DeFi и Layer1), приложения, построенные на них, за короткое время приносят всё больше доходов.

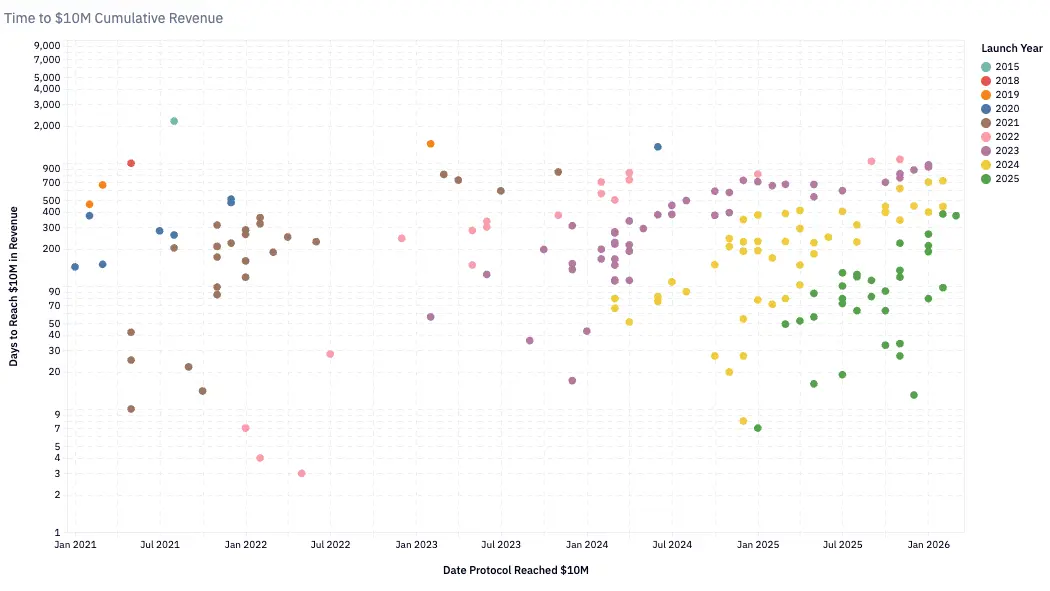

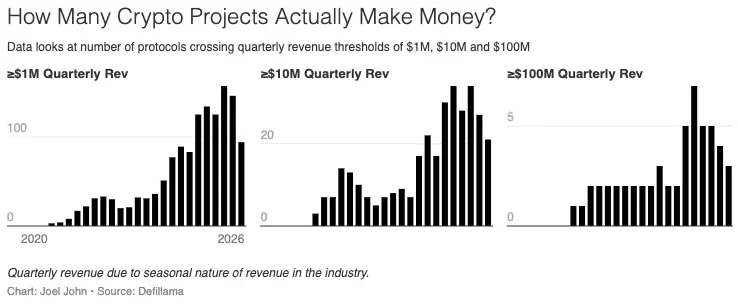

С начала 2020 года число команд с доходом свыше миллиона долларов за квартал стабильно растет — сейчас их более ста. В 2020 году протоколы, достигшие 10 млн долларов годового дохода за 24 месяца, считались быстрорастущими. К 2024 году этот срок сократился примерно до шести месяцев. Pump.Fun, запущенный в начале 2024 года, за два месяца достиг дохода в 10 млн долларов — рекорд быстрого роста.

Этот рост отражает зрелость инфраструктуры (ускорение цепочек, снижение транзакционных издержек) и расширение ликвидности (поиск дохода и развлечений). Если вы разработчик или основатель, учтите:

- В современном криптомире около 900 протоколов приносят доход.

- Каждый из них борется за всё меньшую долю, но в целом число доходных команд растет — почти в 8 раз, с 116 до 889.

- Медианный ежемесячный доход снизился до 13 000 долларов.

Блокчейн-оригинальные компании имеют три вида конкурентных преимуществ. При анализе их доходных моделей очевидно:

- Преимущество раннего входа: Tether и Circle благодаря ранней позиции получили сильные сетевые эффекты, которые трудно повторить. Несмотря на появление новых игроков, они прошли несколько циклов и закрепили монополию. Пока эти компании не токенизированы и остаются высоко финансовыми. Tether — централизованный, доход — в основном от казначейских облигаций.

- Ликвидность: В индустрии с прагматичным подходом к капиталу Aave сохраняет глубину ликвидности через циклы. Hyperliquid, возможно, тоже, но рано делать выводы. Эти протоколы мотивированы возвращать средства провайдерам ликвидности и развивать управление через токены.

- Распределение: Циклические приложения (например, мем-коины) зависят от скорости обращения капитала и спроса. Web3-игры и NFT — яркие примеры. AI-ускоренная производительность позволит небольшим командам быстрее запускать продукты для потребителей. Их преимущество — привлечение и удержание максимального числа пользователей во время пика рынка.

Продукты на базе распределительных преимуществ могут быть очень ценными, но это исключения, а не правило. Традиционно ценность стартапа определяется возможностью копирования опыта. Успех Y Combinator частично обусловлен эффектом Линди. В криптоиндустрии скорость развития слишком велика, чтобы копировать такой опыт, что объясняет, почему редко удается перенести успехи из потребительского сектора в другие области. Циклические факторы, помогавшие масштабировать бизнес, вряд ли можно воспроизвести.

Это не значит, что основатели не должны использовать возможности. В краткосрочной перспективе сегменты вроде предиктивных рынков или аналитики могут приносить большие деньги. Но важно помнить: это высоковолатильные, краткосрочные игры, которые могут не иметь долгосрочной устойчивости. Опасность — привлечение рискованного капитала или выпуск токенов, которые долгое время не находят применения.

Что же делает токенизированные компании ценными? Их оценки оправданы?

Данные могут дать подсказки.

Критика управления

В 1999 году у многих технологических компаний коэффициент P/S достигал 10–20. У Akamai он был рекордно высоким — 7434. К 2004 году он снизился до 8. После этого многие компании потеряли десятки и сотни раз в стоимости, их оценки упали ниже 10. Взрыв пузыря на рынке интернета уничтожил триллионы долларов спекулятивной стоимости. Но многие выжили, потому что их бизнес был реальным. Например, Amazon после пика пузыря снизилась на 94%, но стала одной из самых ценных компаний в истории.

Криптоиндустрия переживает аналогичный спад, только быстрее. В 2020 году, когда DeFi был в экспериментальной стадии, общий годовой доход протоколов составлял около 21 млн долларов. Тогда средний P/S достигал 40400. В 2021 году, с приходом «DeFi-лета», доходы протоколов начали превращаться в реальные деньги, и мультипликатор снизился до 338. Сегодня — годовой доход 18 млрд долларов, P/S — около 170. За пять лет он снизился с 40400 до 170.

Но есть нюанс. Когда Visa имела P/S около 18, акционеры получали дивиденды и выкупали акции. Они обладали законными правами на доходы и управляли компанией. Когда у Aave P/S — около 4, токенодержатели имеют право управлять, но до недавнего времени не получали прямых доходов. Hyperliquid использует выкупные программы, делая владельцев HYPE похожими на акционеров DeFi. В 2025 году Aave одобрил ежегодный выкуп на 50 млн долларов.

Могут ли эти графики считаться искусством?

Эти меры важны, но — исключения. В целом большинство протоколов не имеют механизмов возврата стоимости держателям токенов. Их мультипликаторы выглядят низкими, а права держателей — слабее, чем в традиционных рынках. Это возможно благодаря тому, что криптоиндустрия создает доходы в масштабах и с эффективностью, недоступными классическому бизнесу.

Протоколы, снижающие P/S, — это не крупные корпорации с тысячами сотрудников. Это небольшие команды, управляющие глобальной финансовой инфраструктурой, с почти нулевыми издержками и без физических офисов. Насколько малы эти издержки? И насколько доверяют держатели тому, что эти команды разумно используют доходы?

Рассмотрим по сегментам. Например, крупнейший кредитный протокол DeFi — Aave — имеет P/S около 4. Hyperliquid контролирует около 80% рынка децентрализованных бессрочных фьючерсов, его P/S — около 7. Эти показатели не являются пузырьковыми. Можно сказать, что они даже ниже аналогов в традиционной финансовой индустрии. Единственная публичная крупная криптобиржа Coinbase — P/S около 9. А крупнейшая в мире биржа деривативов CME Group — около 16. А платежная инфраструктура Visa — около 15.

Аналитик Will Clemente в подкасте отметил, что криптовалюта — это наиболее чистая форма капитализма. Ни одна успешная компания не достигает таких показателей прибыли, как Tether — около 1 миллиона долларов на человека. Для сравнения, у Nvidia — 5,2 млн, у Apple — 2,4 млн, у Google — 2 млн долларов на сотрудника. Tether с 125 сотрудниками зарабатывает около 12,5 млрд долларов в год, что говорит о рекордной прибыли на сотрудника в истории бизнеса.

Несмотря на казавшийся безумным P/S в 170, рынок оценивает реально приносящие доход протоколы разумно — по уровню или ниже традиционных финансовых инфраструктур.

Следующий вопрос — зачем вообще нужны токены? Во многих сферах они — мощный инструмент концентрации капитала и совместной работы. В криптоиндустрии уже сложилась устоявшаяся двойная монополия. Традиционно основатели привлекают капитал через заемные средства (под акции) или инвестиции. Hyperliquid, Uniswap, Jupiter, Blur — показывают, что с помощью токенов можно стимулировать вложения. Если токен дает право голоса, участники могут вносить значимый вклад. В этом смысле токен может выполнять две функции:

- Координация капитала и ресурсов от подходящей аудитории;

- Передача прав управления протоколом.

Сам по себе токен уже не обязательно ценен, ведь даже акции токенизируют. Эти инструменты должны иметь права на долю в экономической активности и управлять ею. Многие Layer1 и Layer2 токены не реализуют эти функции полностью. Команды и венчурные фонды держат большую часть токенов, а розничные инвесторы остаются в неведении. Это мешает обычным инвесторам участвовать в новых цифровых активах.

Сейчас такие попытки делятся на два направления. MetaDAO позволяет держателям получать возврат при ложных заявлениях команды. Пока что крупные протоколы не используют такую модель. Основная проблема — в слабых правах обычных токенов. В криптоиндустрии давно стоит вопрос: зачем вообще держать эти активы? В будущих статьях мы рассмотрим связь прав держателей и оценки.

Перекресток

За последние 20 лет рынки все больше переплелись благодаря технологическому прогрессу. Можно торговать сырьевыми товарами, зарубежными индексами, цифровыми активами, а скоро — вычислительными ресурсами (GPU). Блокчейн делает возможной глобальную, круглосуточную торговлю. Nasdaq и NYSE движутся к круглосуточным режимам — пример эпохи технологических перемен.

Мы живем в мире высокой финансовизации, и новости о войнах вызывают ажиотаж в поиске лучших предсказательных рынков.

Для основателей это означает необходимость переосмыслить свои продукты и подходы. Если эта статья что-то объясняет, то — что все блокчейн-продукты в конечном итоге будут зарабатывать по двум основным принципам:

- Мелкими комиссиями с высокой частотой сделок;

- Или крупными комиссиями в транзакциях с проверяемыми и доверенными условиями.

Преимущество — либо в скорости, либо в прозрачности.

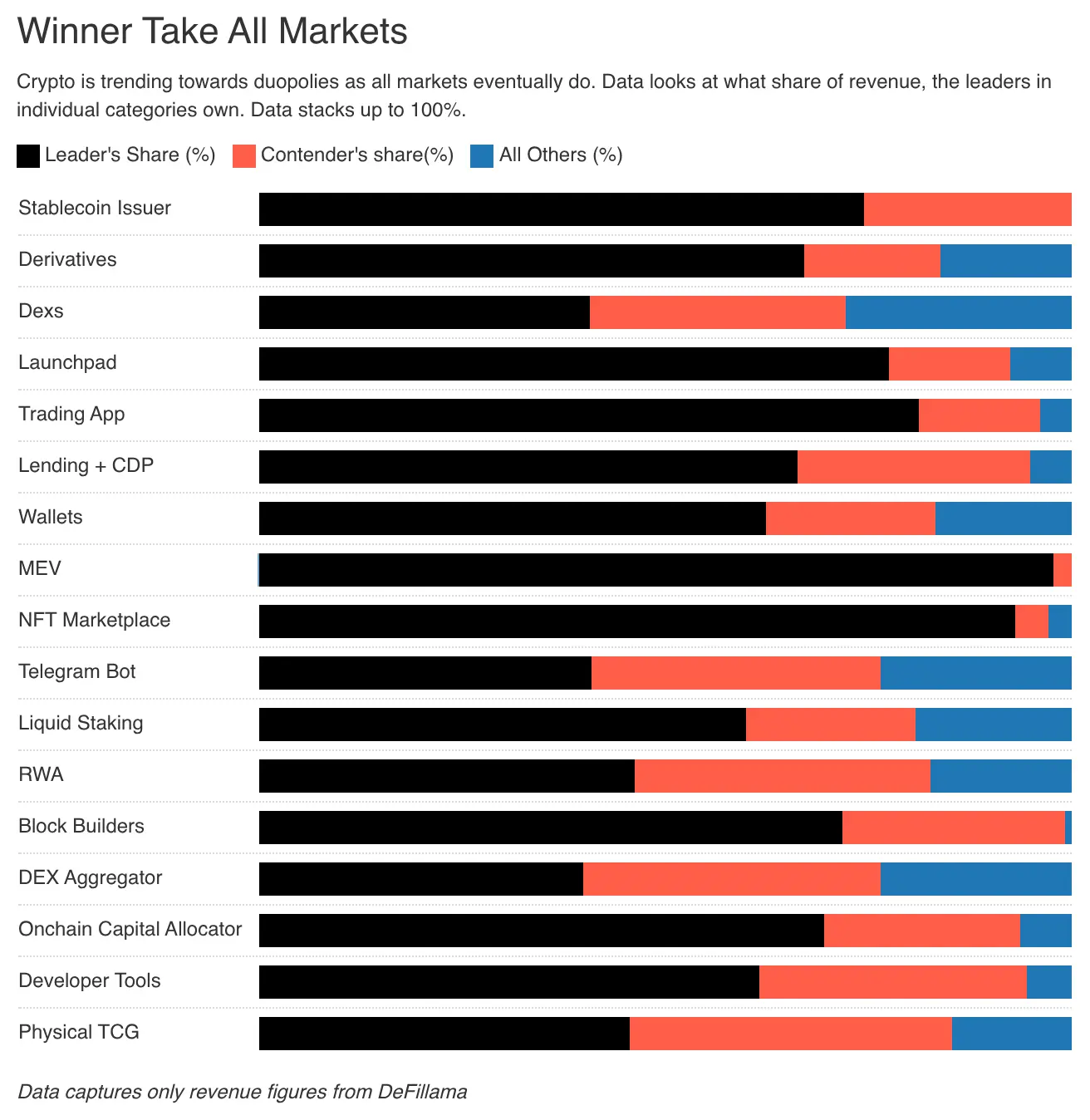

Мотивация к прибыли — самый чистый драйвер участников рынка. Все считают, что рынок в конечном итоге достигнет максимальной эффективности. Мы видим это на примерах лидеров отрасли: графики показывают, что около 70% сегментов сосредоточены в руках двух компаний. Это суровая реальность и жесткая сторона рынка. Для основателей это означает, что средства, ранее направленные в их токены, сейчас перераспределяются в более волатильные или более доходные активы.

Долгосрочный капитал существует и даже может платить премию, если признает ценность базового бизнеса. Инвесторы Google и Amazon не спешат уходить, потому что их бизнес — реальный и ценен.

В эпоху, когда даже ценность софта ставится под сомнение, блокчейн-приложения должны искать новые способы демонстрации ценности. Можно реорганизовать токены или даже торговать акциями стартапов на цепочке. Но это — не только вопрос токенов, а бизнес-моделей. Большинство долгосрочных блокчейн-приложений — соцсети, идентификация, игры — не достигают масштабов и не создают значимых отличий от традиционных решений. Эти эксперименты ценны, но их трудно монетизировать.

Эпоха строительства инфраструктуры для криптовалют прошла. В будущем она сольется с интернетом. Тогда не будет деления на «онлайн-бизнесы» — вы будете частью интернета. Не будет «разработчиков мобильных приложений» — вы будете разработчиком.

Да здравствует эпоха энтузиастов блокчейна! Мы — сторонники максимально эффективного использования этих технологий.

Дополнительное чтение: 36 лет, 4 войны, один сценарий: как капитал формирует цену мира в условиях конфликтов?