Согласно обзору криптовалютного финансирования, опубликованному Messari в воскресенье, в период с марта 2025 года по март 2026 года объем финансирования криптовалют вырос почти на 50% по сравнению с предыдущими 12 месяцами, при этом количество завершенных сделок за тот же период снизилось на 46%, а средний размер сделки увеличился до 34 миллионов долларов, что дает годовой рост в 272%. Инвестиционные фирмы сосредотачивают свои ресурсы на поздних и стратегических крупномасштабных раундах финансирования, а не участвуют широко в ранних проектах.

Структурные изменения в росте финансирования: концентрация капитала вместо широкого участия

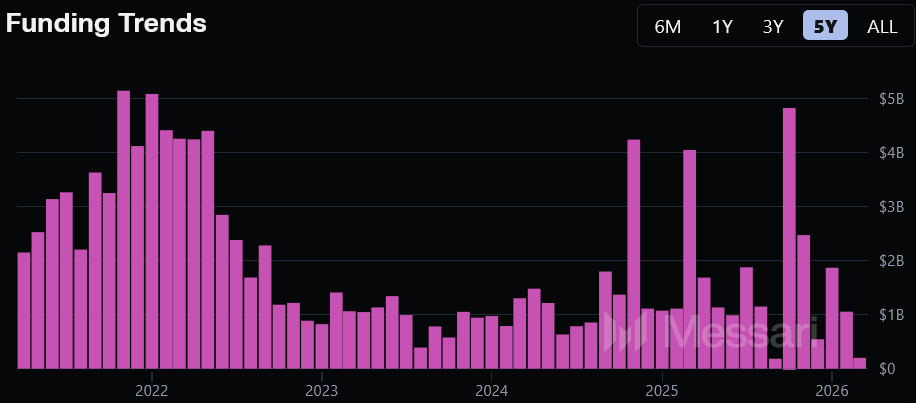

(Источник: Messari)

Данные Messari показывают картину рынка с «ростом общего объема, но снижением уровня участия»:

Общий объем финансирования: рост почти на 50% в год, значительное расширение капитала

Количество сделок: снижение на 46% по сравнению с прошлым годом, снижение общей активности рынка

Средний размер сделки: увеличился до 34 миллионов долларов, рост на 272% в год, значительное расширение крупнейших сделок

Количество активных инвесторов: снизилось на 34,5%, до 3225 человек, уменьшение числа участников рынка

Эрик Тернер отмечает: «Концентрация капитала серьезно смещена в сторону поздних и стратегических крупномасштабных раундов финансирования», и иллюстрирует это данными за февраль: в тот месяц общий объем криптовалютных инвестиций составил 795 миллионов долларов, из которых 44% сосредоточены в трех сделках, что явно подчеркивает эффект концентрации.

Три крупнейших раунда финансирования в феврале: структурное доминирование крупных раундов

Эти три сделки отражают текущие структурные особенности рынка криптовалютных инвестиций — крупные, поздние и стратегические:

Tether вложил 200 миллионов долларов в онлайн-рынок Whop, что стало крупнейшей сделкой месяца, демонстрируя стратегическое расширение криптоинституциональных игроков, таких как крупные стабильные монеты, в традиционные технологические сферы.

Платформа для предсказаний в спортивной сфере Novig, получившая финансирование в раунде B от Pantera Capital, собрала 75 миллионов долларов — пример того, как отрасль предсказаний привлекает институциональный капитал.

Латиноамериканское финтех-приложение ARQ, сфокусированное на стабильных монетах, завершило раунд B на 70 миллионов долларов под руководством Sequoia Capital, что свидетельствует о продолжении инвестиций ведущих венчурных фондов Кремниевой долины в криптофинансовые технологии на развивающихся рынках.

Стоит отметить, что цифра в 795 миллионов долларов за февраль снизилась на 65,3% по сравнению с предыдущими 30 днями, что говорит о высокой волатильности месяца, значительное влияние на показатели оказывают крупные сделки.

Дефицит отраслевого финансирования: застой у крупных венчурных инвесторов и эффект перераспределения на ИИ

Эрик Тернер также обращает внимание на важную структурную проблему: кроме Dragonfly Capital, в последнее время не завершили новых раундов финансирования крупные криптовенчурные фирмы. Он прямо говорит: «Этой отрасли нужны новые деньги». Это означает, что несмотря на рост общего капитала на рынке, пополнение первичных рынков практически остановилось, что создает долгосрочные риски для устойчивости.

В то же время некоторые инвестиционные организации начали переводить средства в области искусственного интеллекта и высокопроизводительных вычислений (HPC), и криптоиндустрия сталкивается с конкуренцией за капитал со смежными секторами. Данные Messari показывают, что за последние три месяца наиболее активными криптоинвесторами были Coinbase Ventures, QUBIC Labs и Somnia.

В области ранних инвестиций, по данным Messari, объем остается высоким, но «довольно разбросанным»: например, Interstate привлекла более 15 участников (включая Bloccelerate VC и ангельского инвестора Сергея Горбунова), собрав 1,5 миллиона долларов, что свидетельствует о широте рынка, хотя его масштаб относительно невелик.

Часто задаваемые вопросы

Что является основным драйвером роста криптовалютного финансирования на 50% за последние 12 месяцев?

По данным Messari, ключевым фактором является увеличение масштабов поздних и стратегических крупномасштабных раундов, средний размер сделки вырос до 34 миллионов долларов (рост на 272% в год). Концентрация капитала позволяет при снижении числа сделок на 46% сохранять общий рост финансирования примерно на 50% в год.

Каково нынешнее состояние криптофинансирования по сравнению с пиковыми периодами 2021–2022 годов?

Ноябрь 2021 и май 2022 — это исторические пики криптофинансирования, когда месячный объем достигал 4 миллиарда долларов. После этого этот рубеж был достигнут всего три раза. За последние 12 месяцев наблюдается рост по сравнению с прошлым годом, однако общий масштаб все еще значительно ниже уровней 2021–2022 годов.

Какое влияние оказывает застой у крупных криптовенчурных фондов на отрасль?

Эрик Тернер отмечает, что кроме Dragonfly Capital, в последнее время не завершили новых раундов финансирования крупные криптовенчурные фирмы. Застой в пополнении первичных рынков означает возможное давление на долгосрочное финансирование, и он прямо говорит: «Этой отрасли нужны новые деньги».

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.