Автор: OKX

Введение

В настоящее время исследования в области RWA на рынке криптовалют в основном сосредоточены на токенизации активов — то есть на том, как перевести право собственности на реальные активы, такие как государственные облигации, акции или недвижимость, в блокчейн-формат для более эффективных расчетов и хранения. Однако такие решения, ориентированные на высокую эффективность владения и расчетов, на самом деле не полностью удовлетворяют потребности другой стороны рынка, более крупной и активной: а именно, торговле с использованием рычагов и управлению рисками, связанными с ценовыми колебаниями активов.

На самом деле, движущей силой ликвидности глобальных финансовых рынков являются не статичные держатели активов, а трейдеры, ищущие экспозицию с рычагом и направленностью. От рынка опционов с номинальной стоимостью около 50 трлн долларов в США в конце месяца до рынка CFD (контрактов на разницу) с ежемесячным объемом около 30 трлн долларов за пределами США — спрос розничных инвесторов на высокорискованные, краткосрочные позиции с высоким рычагом никогда не исчезает. Несмотря на огромные объемы торгов, существующие традиционные финансовые инструменты зачастую оказываются неспособными полностью удовлетворить эти потребности: опционы с нулевым сроком до экспирации (0DTE) вынуждают трейдеров одновременно управлять направленностью и рисками, связанными с временной потерей (Theta) и волатильностью (Vega). А рынок CFD, из-за своей непрозрачной «черной ящичной» механики и централизованных контрагентов, подвергается критике.

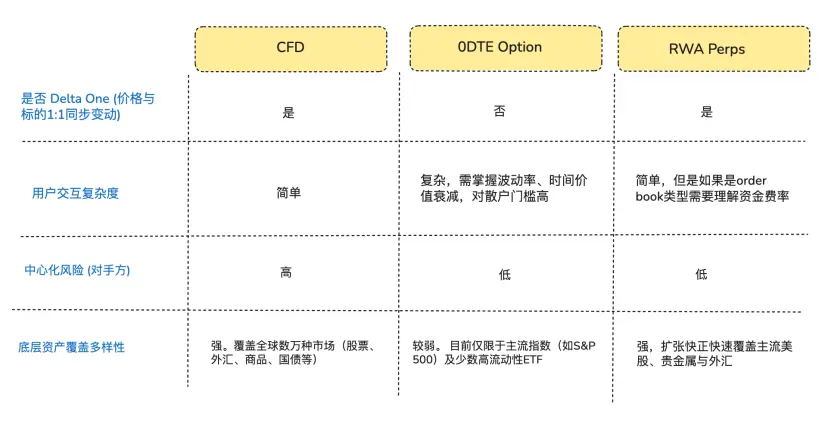

Если рассматривать потребности трейдеров, ищущих экспозицию с направленностью, то на самом деле большинство из них не так заинтересованы в «опционах» или «токенизированных акциях», как в чистой экспозиции Delta One (линейной/симметричной прибыли) — то есть в возможности, чтобы колебания цен активов напрямую и пропорционально превращались в прибыль или убыток, без потерь или отклонений посредине (Arthur Hayes в конце прошлого года написал статью «Adapt or Die», в которой подробно рассказывается о полном фоне разработки их перпетуальных контрактов — кому интересно, могут ознакомиться).

Именно в этой структурной несогласованности DeFi-протоколы заметили рыночную возможность. Некоторые стартапы в сфере DeFi пытаются внедрить в традиционный активный сектор перпетуальные контракты, уже прошедшие почти 10 лет тестирования и доказавшие свою зрелость на рынке криптовалют. Эти продукты используют синтетическую деривативную архитектуру, привязанную к ценам через оракулы и механизмам ставок по финансированию, что позволяет предоставлять круглосуточные услуги с рычагом для акций, сырья и валютных пар без необходимости фактического владения или поставки активов.

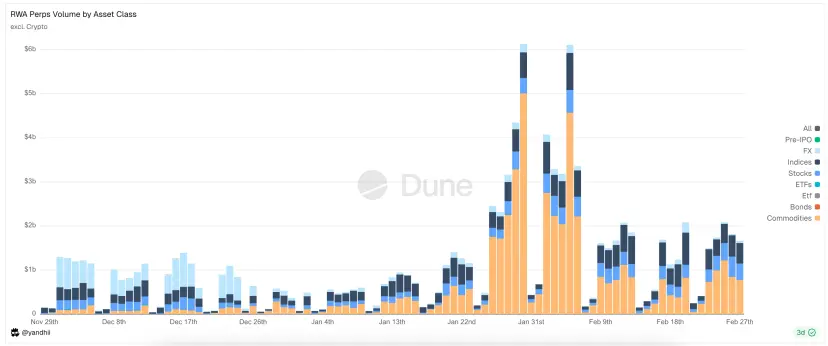

Рисунок: Основные типы активов, торгуемых на RWA Perps Dex

1. Рыночный фон (Возможности входа на рынок RWA Perps)

1.1 Вход на рынок 1: рынок опционов с нулевым сроком до экспирации (0DTE) в США

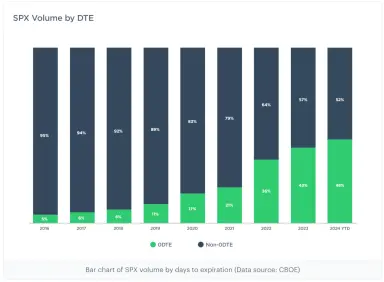

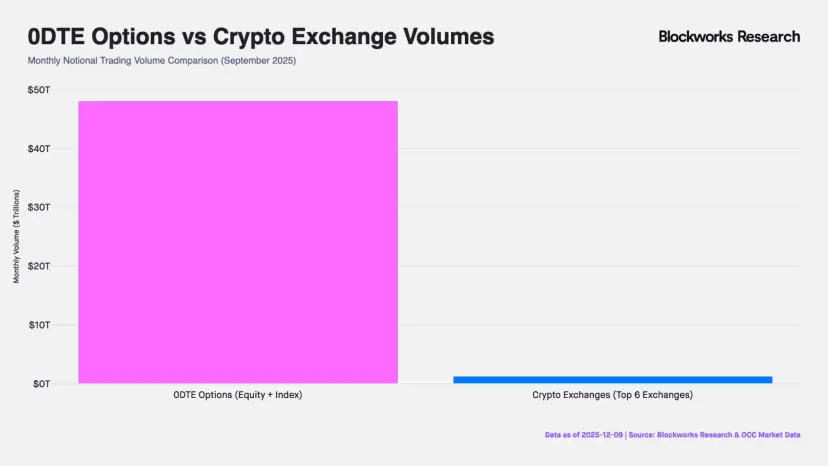

За последние 10 лет рынок опционов в США претерпел глубокие структурные изменения. Согласно данным крупнейшей биржи Cboe Global Markets, доля сделок с опционами с датой истечения в тот же день (0DTE) в индексе S&P 500 выросла с менее 5% в 2016 году до более 60% в настоящее время, а месячный номинальный объем сделок достиг 48 трлн долларов (что примерно в 40 раз превышает месячный объем перпетуальных контрактов на централизованных биржах). Эти данные не только свидетельствуют о росте частоты сделок, но и указывают на существование огромной капиталовложенной силы, ищущей внутридневную экспозицию с высоким рычагом.

Примечание: 0DTE — это «Zero Days to Expiration», то есть опционы, истекающие в тот же день. Такие контракты истекают в конце торгового дня. Трейдеры используют их для сверхкраткосрочных спекуляций, получения быстрой прибыли и избегания риска удержания позиций на ночь.

Рисунок: На двух графиках показано соотношение опционов с разными датами истечения в S&P 500 с 2016 по 2025 год. Можно заметить, что в 2016 году доля 0DTE составляла около 5%, а к 2025 году — выросла до 61%, что означает, что почти половина сделок по опционам на S&P 500 приходится на экспирацию в тот же день, то есть на сверхкраткосрочные спекуляции.

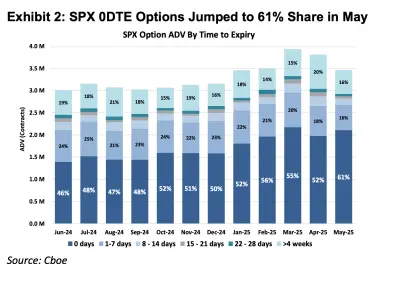

Рисунок: Верхний график показывает, что розничные трейдеры — абсолютное большинство участников рынка 0DTE.

С точки зрения первичных принципов финансовых инструментов, деривативы делятся на продукты Delta One и нелинейные. Традиционные инструменты Delta One, такие как акции и фьючерсы, имеют симметричную экспозицию: рост базового актива приносит прибыль, а падение — убытки, пропорциональные по масштабу. В то же время, изначальная идея опционов — управление асимметричным риском.

Например, фондовый менеджер, владеющий большим количеством акций Apple, уверен в долгосрочной фундаментальной ценности компании и не хочет их продавать, но опасается краткосрочных колебаний прибыли и возможного резкого падения цены. В этом случае он может купить пут-опционы для страховки своей позиции. В такой структуре его потенциальная прибыль сохраняется при росте цены (симметричная верхняя прибыль), но его убытки строго ограничены уплаченной премией (асимметричный риск снизу).

Именно для реализации функции «разделения прав и обязательств» в страховании стоимости опционов их стоимость включает не только внутреннюю ценность (Delta), но и компоненты, отражающие волатильность (Gamma) и временную потерю (Theta).

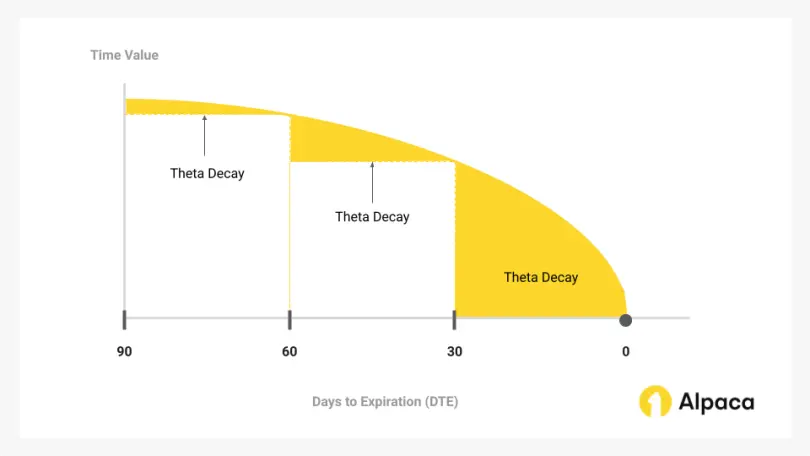

Рост доли рынка 0DTE за последние годы порождает парадокс: многие трейдеры используют их не для управления асимметричным риском или сложными стратегиями волатильности, а как единственный способ получить внутридневную экспозицию с рычагом. В результате они вынуждены платить высокую цену за «страховку» — временную потерю (Theta decay). Пока скорость роста базового актива не превышает скорость убыли временной стоимости, даже при правильном направлении сделка может оказаться убыточной.

Рисунок: Временная стоимость — это основная часть стоимости опциона, которая уменьшается со временем, и именно она является ключевым фактором для трейдеров 0DTE.

Таким образом, перпетуальные контракты как продукт Delta One ценятся за то, что устраняют излишние временные и волатильностные издержки, предоставляя чистую линейную экспозицию с рычагом, которая математически более точно соответствует потребностям спекулятивных капиталов, чем опционы с нулевым сроком до экспирации.

1.2 Вход на рынок 2: рынок CFD за пределами США

На рынках за пределами США потребность розничных трейдеров в рычаге в основном удовлетворяется CFD (контрактами на разницу). К 2025 году месячный объем рынка CFD достигнет 30 трлн долларов.

Хотя CFD предоставляют линейную экспозицию Delta One, их модель работы основана на брокерской системе, что вызывает значительные проблемы с прозрачностью. Большинство брокеров CFD используют модель B-Book (внутренний маркетмейкинг), то есть выступают в роли контрагента для клиентов (хотя некоторые ответственные брокеры хеджируют прибыльных клиентов, чтобы избежать риска, однако крупные игроки занимают лишь около 20% рынка, а оставшие 80% — это множество мелких брокеров, зачастую с непрозрачной практикой, зарабатывающих на убытках клиентов). В такой структуре, основанной на нулевой сумме и непрозрачных схемах, брокеры имеют техническую возможность и экономический стимул изменять котировки, добавлять проскальзывание и управлять скоростью исполнения.

В сравнении с CFD, RWA Perps можно рассматривать как «прозрачный CFD на базе смарт-контрактов». Передача логики расчетов ликвидации, ставок по финансированию и ценовых данных через оракулы на блокчейн исключает вмешательство централизованных брокеров. Одновременно, использование атомарных расчетов на стейблкоинах повышает эффективность движения средств до секундных масштабов, обеспечивая реальное самоуправление средствами и мгновенную ликвидацию.

2. Трудности разработки RWA Perps

RWA Perps — это не просто копирование существующих перпетуальных контрактов, ориентированных на криптоактивы. Криптоактивы торгуются 24/7, имеют мгновенную оценку стоимости и T+0 расчет на блокчейне, тогда как традиционные активы ограничены правовой базой, праздничными днями и устаревшими банковскими протоколами расчетов.

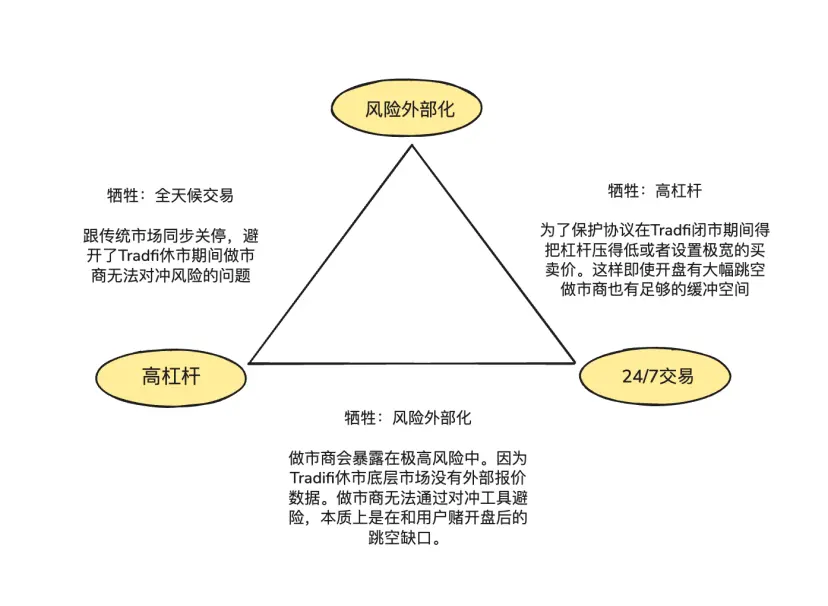

Эта асинхронность создает «невозможный треугольник» в дизайне RWA Perps:

- Высокий рычаг (High Leverage): удовлетворение спроса розничных трейдеров на экспозицию с высоким множителем.

- Круглосуточная торговля (24/7): сохранение ключевой ценности DeFi — возможность торговать в любое время.

- Внешнее управление рисками (Risk Externalization): обеспечение того, чтобы протокол и маркетмейкеры не несли риски направленных ставок, что обеспечивает долгосрочную устойчивость системы.

2.1 Как устанавливать цену на RWA Perps, когда рынок закрыт?

Продукт перпетуальных контрактов — это «зеркало ценового открытия», он требует постоянного поступления внешних ценовых данных. Однако, когда NASDAQ или CME закрыты на выходных или ночью, источники данных оракулов разрываются.

Это создает два ключевых риска в период закрытия рынка:

Риск 1: отсутствие хеджирования для маркетмейкеров в выходные

Профессиональные маркетмейкеры обеспечивают узкие спреды и глубокую ликвидность, потому что не делают ставку на направление, а ищут нейтральные позиции с минимальной маржей. Это означает, что при продаже трейдеру контракта на акции Tesla на сумму 1 млн долларов, маркетмейкер должен сразу же купить равное количество акций или фьючерсов на традиционных рынках для хеджирования риска.

Когда рынки закрыты, хедж-каналы недоступны, и маркетмейкеры не могут корректировать свои позиции. Чтобы избежать этого риска, они вынуждены либо отменять заявки, либо добавлять к котировкам значительные премии за риск. Это объясняет, почему спреды в традиционных ордербуках в выходные могут увеличиваться в десятки раз, что резко снижает ликвидность.

Риск 2: «пропуск» при открытии рынка в понедельник — скачки цен

Торговля криптоактивами 24/7 обеспечивает непрерывность ценовых кривых и достаточно времени для ликвидационных механизмов закрывать позиции при падении цен. В случае RWA Perps, накопленное давление роста или падения в выходные дни может мгновенно реализоваться при открытии рынка в понедельник. Значительный скачок цен в начале недели может привести к «пробою» ценового уровня, в результате чего механизмы ликвидации не смогут найти контрагента для исполнения, что создает «вакуум» и риск неплатежеспособности.

Для решения этих проблем существуют два подхода:

- Внутреннее моделирование цен (например, TradeXYZ / Hyperliquid): использование экспоненциального скользящего среднего (EMA), чтобы при разрыве оракула цена медленно «дрейфовала», поддерживая 24/7 «оболочку», хотя теоретически это все равно может быть манипулировано.

- Обязательное снижение риска (например, Ostium): введение свойства 0DTE — все позиции с высоким рычагом должны автоматически закрываться или значительно снижать рычаг перед закрытием рынка. Только низкорискованные позиции (с достаточным запасом маржи для покрытия скачков 5-10%) могут оставаться на ночь. Такой подход жертвует частью «вечных» характеристик, но обеспечивает абсолютную безопасность системы при скачках в понедельник, предотвращая системные убытки LP-пулов.

2.2 Как обеспечить на блокчейне низкозатратное предоставление торговой глубины уровня TradFi?

При разработке DEX выбор механизма предоставления ликвидности и исполнения ордеров — ключевой фактор эффективности капитала, распределения рисков и пользовательского опыта. На сегодняшний день существуют два основных подхода: Централизованный лимитный ордербук (CLOB) и пул на базе оракулов (Oracle-based Pool).

Hyperliquid успешно реализовал модель ордербука для криптоактивов, где основное преимущество — нулевое трение при хеджировании: маркетмейкеры используют стабильные монеты для мгновенного переноса рисков между платформами. После размещения ордеров на блокчейне они могут мгновенно хеджировать риски на централизованных биржах, работающих 24/7, что позволяет держать спреды очень узкими и привлекать объемы, создавая положительный обратный цикл.

В сфере RWA маркетмейкеры сталкиваются с существенными барьерами: с одной стороны, несогласованность времени между цепочкой USDC (T+0) и традиционными валютами, что вынуждает держать большие запасы долларов на счетах для хеджирования; с другой — ограничениями по времени работы банков в выходные и праздничные дни, что мешает своевременно реагировать на внезапные рыночные движения.

Именно поэтому основатель Ostium, Kaledora, настаивает на использовании модели пула, а не ордербука, поскольку она лучше подходит для криптоактивов. В случае RWA Perps, при получении заказа на NVDA, они не смогут мгновенно хеджировать его на NASDAQ через стабильные монеты из-за сложностей традиционных банковских каналов.

2.3 Как система защищается, когда трейдеры постоянно зарабатывают на односторонних движениях?

Третий вызов — это обеспечение долгосрочной платежеспособности протокола через внешнее хеджирование. Модель пула GMX в крипто-среде работает долго благодаря роли «пассивного маркетмейкера», который использует статистические преимущества большого объема сделок для стабилизации прибыли и покрытия убытков от высокой волатильности. В условиях ярко выраженной волатильности криптовалют такие модели приносят положительный математический ожидаемый доход LP.

Однако риск-распределение в RWA кардинально отличается. Индексы вроде S&P 500 часто демонстрируют многолетние тренды роста. Без механизмов внешнего управления рисками (хеджирования) постоянная прибыль пользователей будет превращаться в чистый убыток для пула LP, что приведет к его истощению и невозможности получать прибыль от волатильности, а в худшем случае — к системному дефолту и неспособности выплатить обязательства.

3. Представленные проекты и архитектурные подходы: ценовые оракулы + пул (Pool based + Oracle pricing) против ордербука (Order book)

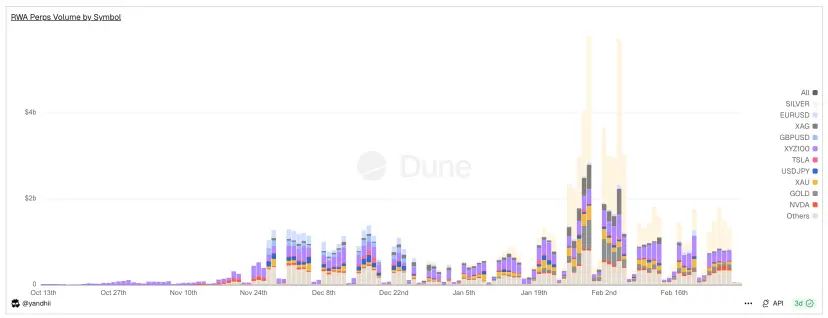

Рисунок: Ежедневный объем торгов RWA Perps Dex, заметно снижение в выходные.

Главная проблема RWA Perps — «разрыв физического времени»: несмотря на то, что за 30 дней платформы RWA Perps обработали свыше 200 миллиардов долларов сделок, в выходные объемы сокращаются на 70-90%. Это показывает, что, несмотря на попытки избавиться от гравитации традиционных финансов, ликвидность все равно сильно зависит от времени открытия рынков.

В результате возникли два кардинально разных архитектурных подхода: активные хедж-пулы (Active Hedge Pool), представленные проектом Ostium, и внутренние ордербуки (Internal Pricing CLOB), реализуемые в рамках экосистемы Hyperliquid, например, Trade.xyz.

3.1 Ранние проекты RWA Perps: Synthetix и Gains Network

До появления Ostium и Hyperliquid, в DeFi уже проводились эксперименты с «синтетическими активами». Представители Synthetix и Gains Network создали первые протоколы, подтвердив спрос на RWA-экспозицию, но также выявили ограничения первых механизмов по эффективности и управлению рисками.

Synthetix: модель глобального долгового пула

Synthetix — один из первых протоколов, внедривших привязку реальных активов в блокчейн. В 2020–2021 годах он экспериментировал с синтетическими акциями, такими как sAAPL, sTSLA, пытаясь привнести американский рынок в DeFi.

В рамках модели «пул против контрагента» (где контрагент — все заложники SNX), Synthetix создал безордербукную, с неограниченной ликвидностью систему обмена: все синтетические активы можно свободно обменивать по ценам оракулов, без необходимости поиска контрагентов. Это решало проблему «холодного старта» ликвидности, особенно в условиях ранних стимулов через майнинг ликвидности.

После 2021 года большинство RWA-активов было снято с платформы из-за отсутствия активных хедж-стратегий: при закрытии рынка и невозможности обновлять цены, протокол становился уязвимым для атак.

В целом, Synthetix заложил концепцию предоставления ликвидности для RWA через деривативные пулы с ценами оракулов, которая до сих пор влияет на индустрию, хотя к 2022 году проект начал уходить из рынка RWA Perps.

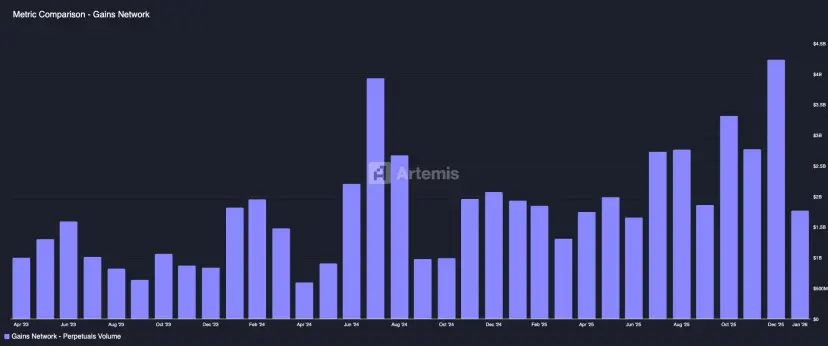

Gains Network (gTrade): модель внутреннего ценообразования на базе оракулов

Gains — еще один ранний проект, реализующий синтетические активы с использованием независимых пулов. Пользователи открывают позиции, заложив USDC, DAI или ETH, а прибыль и убытки покрываются фондовым пулом (gToken Vault).

Рисунок: Модель ликвидности и механизма маркетмейкинга:

- Односторонний пул: основной — USDC/DAI и т.п.

- GNS — токен, используемый как буфер риска и стимул: при прибыли пул скупает и сжигает GNS, уменьшая инфляцию; при убытках — эмитирует GNS и продает его на рынке для пополнения пула.

Ценообразование основано на данных Chainlink с добавлением фиксированного спреда, доход от которого делится между LP и держателями GNS. В системе реализованы механизмы защиты от ценовых шоков (например, дополнительные сборы за крупные ордера), лимитные уровни прибыли/убытков и автоматические принудительные закрытия.

В целом, Gains демонстрирует возможность масштабируемых, высокорискованных синтетических торгов с высокой маржей, являясь примером для децентрализованных бирж, конкурирующих с централизованными платформами. Однако эта модель также показывает, что пул должен нести концентрированный риск прибыли и недостаток хеджирования, что требует дальнейших инноваций.

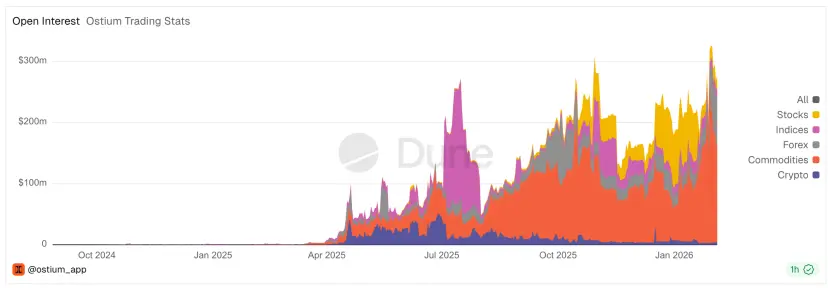

3.2 Ostium: прорыв в модели пула, создание «блокчейн-брокера» по типу CFD

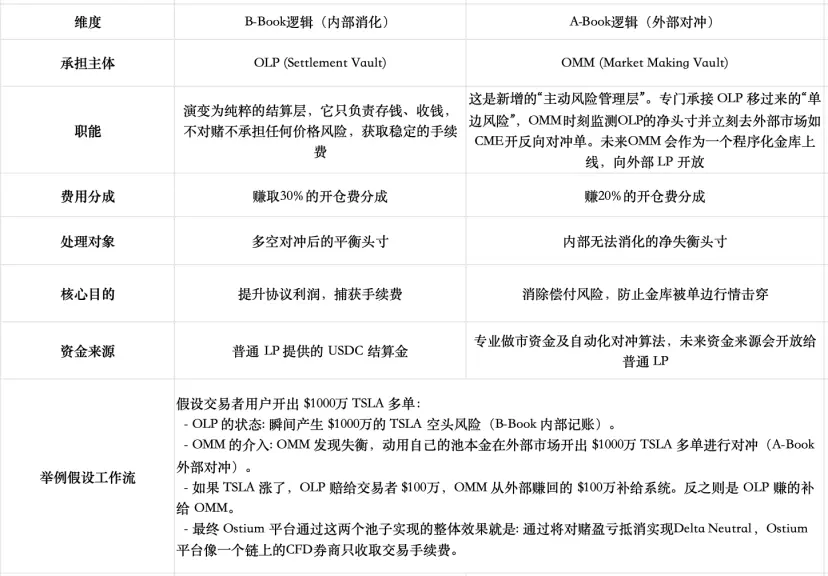

Ostium — один из новых проектов RWA Perp DEX, запущенный в августе 2025 года на Arbitrum. В области ликвидности и исполнения ордеров он по-прежнему использует модель пула, однако, основываясь на опыте GMX и Gains, команда пришла к выводу, что классическая модель «прибыль трейдера — убыток LP» создает долгосрочные проблемы для LP и ограничивает масштабируемость. Поэтому был реализован уникальный дизайн, сочетающий внутренние и внешние механизмы хеджирования: внутренняя модель A-Book и B-Book интегрирована на блокчейне для смягчения противоречий.

Обзор модели ликвидности и маркетмейкинга:

На данный момент механизм хеджирования Ostium еще не полностью запущен, однако ожидается, что при высокой торговой активности потребуется команда профессиональных маркетмейкеров с высокой исполнительской дисциплиной. Это связано с необходимостью мгновенного хеджирования через традиционные финансовые каналы, что требует наличия соответствующих лицензий и высокой технической компетенции, а также способности управлять потоками средств и мониторить баланс позиций в реальном времени.

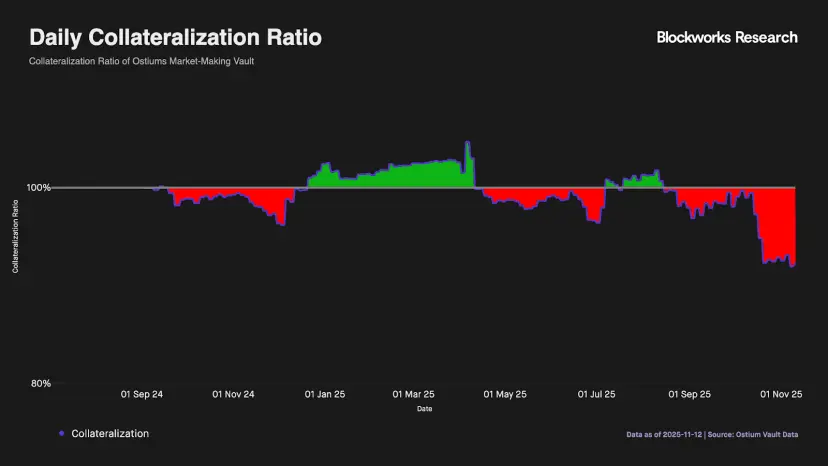

Риск-менеджмент при закрытии рынка:

Ostium тщательно синхронизирует работу с американским рынком, используя встроенные таймстампы оракулов, чтобы выполнять ордера только в часы открытия. В случае скачков цен в начале недели, система автоматически проверяет и принудительно закрывает позиции с высоким рычагом за 15 минут до закрытия, возвращая уровень кредитного плеча к безопасным значениям (например, 10x).

Почему GMX и подобные проекты не реализовали подобные механизмы?

Основная причина — баланс между рисками и доходностью. GMX придерживается модели пула без разделения функций, что позволяет ему за счет внутренней балансировки (адаптивных сборов, ценового влияния, разделения коротких и длинных пулов) достигать стабильной работы. Внедрение внешних хедж-стратегий или отдельных хедж-фондов увеличит сложность и снизит доходность, а также повысит централизацию. В случае с Ostium, фокус на рынке акций и RWA предполагает меньшую волатильность, что позволяет реализовать более строгие механизмы защиты.

Почему выбирается модель пула, а не ордербук?

Основатель Ostium, Kaledora, объясняет, что классическая модель пула — это «теоретически более простая и надежная» для криптоактивов, поскольку она позволяет реализовать мгновенное хеджирование и избегать проблем с ликвидностью в выходные. В то же время, ордербук, особенно в традиционных рынках, — это ресурсозатратный механизм, требующий высокой конкуренции и инфраструктуры, которая в крипто-среде зачастую не оправдана из-за высокой волатильности и меньших объемов. В RWA-сегменте, где цены уже установлены на крупных биржах, повторное создание ордербука на блокчейне — это «ресурсная трата», которая не дает существенных преимуществ по сравнению с моделью пула.

Если нужен перевод продолжения или есть дополнительные части, пожалуйста, предоставьте их.