От моделей, вычислительных мощностей до облака и безопасности — OpenClaw может повлиять на логику получения прибыли на американском рынке акций. В этой статье рассматриваются инвестиционные возможности в цепочке индустрии, начиная с чипов, облачных технологий и компаний, занимающихся безопасностью, в эпоху агентных технологий.

(Предыстория: даже эксперт по ракам креветкам потерпел неудачу! OpenClaw из-за синтаксической ошибки утекли самые секретные данные своих серверов)

(Дополнительный фон: не следуйте слепо за OpenClaw, AI для креветок очень силен, но не обязательно подходит вам)

Содержание статьи

Переключить

-

- Что такое OpenClaw? Почему он влияет на американский рынок акций?

-

- Убийца токенов: супер-двигатель сервисов крупных моделей

-

- Доказательство, что вычислений всегда недостаточно: новая нарратив чипов

-

- Истинный носитель масштабирования агента: облачные вычисления

-

- Логика корпоративных агентов еще проверяется, благоприятно для компаний, родившихся в эпоху ИИ

-

- Скрытые преимущества компаний по безопасности

-

- Заключение: в краткосрочной перспективе — эмоции, в среднесрочной — логика, в долгосрочной — экосистема

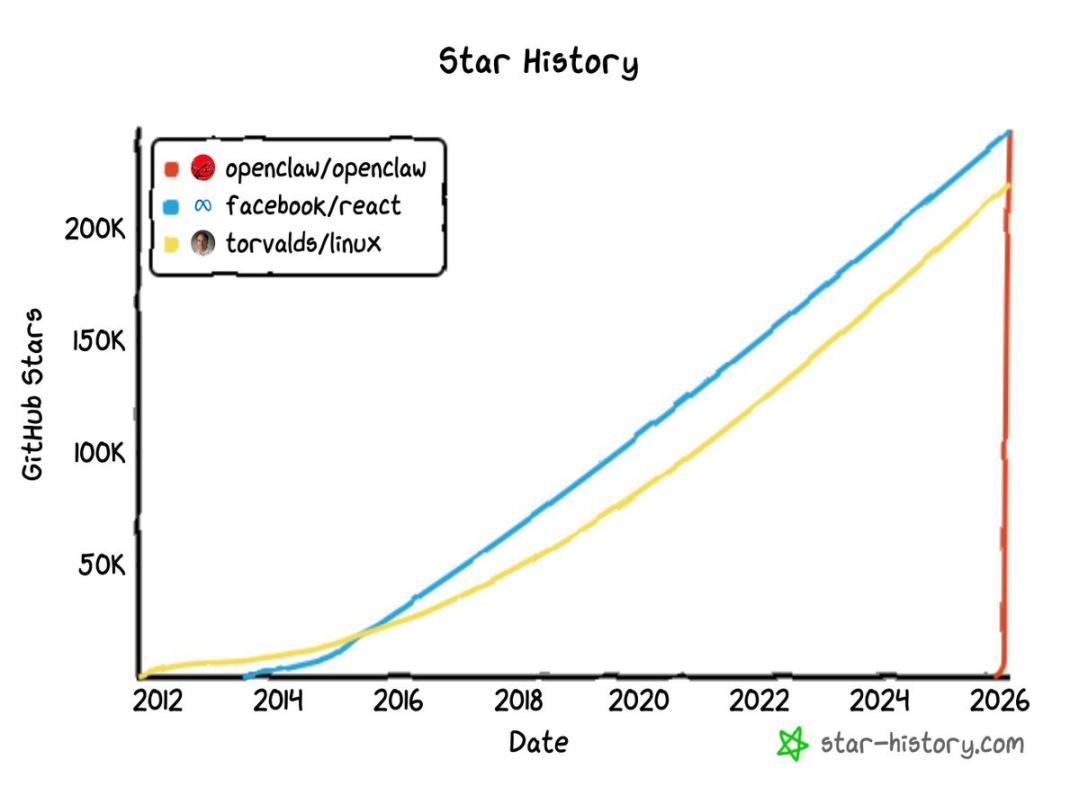

В ноябре 2025 года независимый австрийский разработчик Питер Штайнбергер тихо разместил на GitHub проект — Clawdbot (позже переименованный в OpenClaw).

В то время никто не обращал внимания, но к концу января 2026 года всё вышло из-под контроля.

Между 29 и 30 января проект за очень короткое время набрал десятки тысяч звезд на GitHub и быстро превысил 100 тысяч. К 3 марта эта цифра выросла почти до 250 тысяч, он занял первое место по популярности, превзойдя Linux. Для сравнения, такие звездные проекты, как React (один из самых популярных фронтенд-фреймворков в мире) или Linux (ядро операционной системы, поддерживающее работу серверов), обычно требуют более десяти лет, чтобы набрать около 200 тысяч звезд, а кривая роста OpenClaw почти вертикальна.

Первоначальное название Clawdbot созвучно с Claude, а 27 января Anthropic прислала юридическое письмо с требованием сменить название. Проект прошел через Moltbot и в итоге получил название OpenClaw. Но смена имени нисколько не замедлила его распространение, а наоборот — породила еще больше обсуждений. 16 февраля Сам Альтман объявил, что Штайнбергер присоединился к OpenAI, а OpenClaw передадут в независимый фонд, поддерживаемый OpenAI.

От проекта независимого разработчика до стратегического инструмента технологических гигантов — на это ушло менее трех месяцев.

Сам факт популярности OpenClaw в технологическом сообществе очевиден, но куда он сейчас движется? В этой статье мы попробуем с точки зрения капитальных рынков проанализировать цепочку выгодных индустрий, стоящих за взрывным ростом OpenClaw, а также компании на американском рынке, которые могут переоценить.

1. Что такое OpenClaw? Почему он влияет на американский рынок акций?

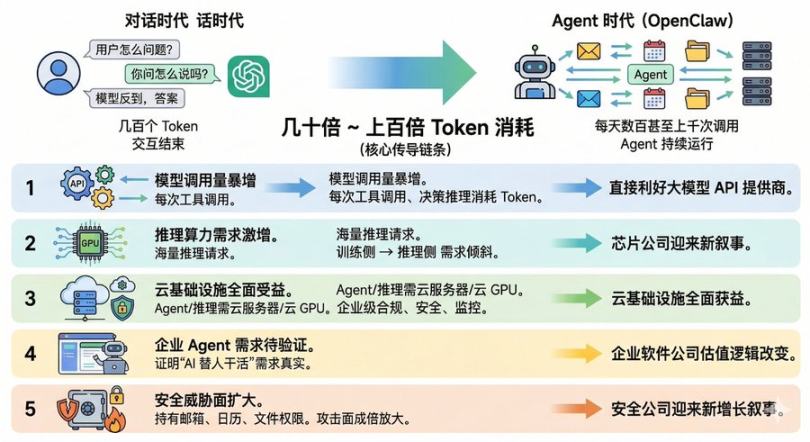

Начнем с сути. OpenClaw — это не очередной чат-бот, а открытая платформа для AI-агентов.

В чем отличие? Чат-бот принимает ваш вопрос и возвращает текст. OpenClaw же принимает команду и сам выполняет действия. Он умеет управлять браузером, запускать код, вызывать API, управлять файловой системой и подключаться к более чем 12 платформам обмена сообщениями.

Различия в режимах работы можно кратко представить таблицей:

Проще говоря, он эволюционировал из чат-бота в полноценного цифрового сотрудника, и это означает, что бизнес-парадигма ИИ претерпевает кардинальные изменения. В эпоху диалогов пользователь задает модели вопрос, получает ответ, расходуя несколько сотен токенов, и взаимодействие заканчивается. Но в эпоху агентов один OpenClaw может делать сотни или даже тысячи вызовов модели ежедневно. Расход токенов одним пользователем агента может быть в десятки или сотни раз выше, чем у обычного чат-бота.

Этот коэффициент потребления — ключевая цепочка, через которую OpenClaw влияет на американский рынок акций:

- Первый уровень: резкий рост числа вызовов модели. Каждый вызов инструмента или решение, каждое рассуждение — все это расход токенов, что напрямую выгодно поставщикам API крупных моделей.

- Второй уровень: рост спроса на вычислительные ресурсы для рассуждений. Массовое использование агентов означает огромное количество запросов, и логика спроса на GPU смещается с «обучения» в сторону «рассуждения», что создает новую нарративу для производителей чипов.

- Третий уровень: полное благо для облачных инфраструктур. Агентам нужны облачные серверы для работы, моделям — облачные GPU, а корпоративные агенты требуют соответствия стандартам, безопасности и мониторинга.

- Четвертый уровень: спрос на корпоративных агентов еще проверяется. Открытая реализация OpenClaw подтверждает реальность потребности в «замене человека ИИ», и компании, коммерциализирующие возможности агентов, могут переоценить свои бизнес-модели.

- Пятый уровень: расширение угроз безопасности. Когда агент длительное время имеет доступ к почте, календарю, файлам, — увеличивается поверхность атаки, и компании по безопасности получают новые возможности для роста.

Далее по цепочке — рассмотрим компании, которые выигрывают.

2. Убийца токенов: супер-двигатель сервисов крупных моделей

Если агенты станут основной формой взаимодействия с ИИ, доходы поставщиков API крупных моделей могут расти экспоненциально.

Но сейчас крупнейшие поставщики моделей — OpenAI и Anthropic — еще не вышли на биржу. Поэтому в капитальных рынках наиболее очевидные публичные компании — это Microsoft и Alphabet.

Во-первых, Microsoft как крупнейший внешний инвестор OpenAI получает доход с каждого вызова GPT-4 или GPT-3 через Azure OpenAI Service. Основатель OpenClaw присоединился к OpenAI и передал проект в фонд, поддерживаемый OpenAI, что скорее всего укрепит связь OpenClaw с моделями OpenAI. Если в будущем OpenClaw будет рекомендовать в основном модели OpenAI, то Microsoft фактически получит доступ к разработчику с 240 тысячами звезд на GitHub.

Во-вторых, Alphabet — это еще один бенефициар, поскольку Google — это публичная компания (тикер GOOGL / GOOG). Модель Gemini, поддерживаемая OpenClaw, — одна из основных моделей, а Gemini 2.0 Flash обладает очень конкурентоспособным соотношением цена/качество по рассуждениям. Более того, среди ведущих производителей моделей, Alphabet — одна из немногих компаний, которую можно напрямую инвестировать на вторичном рынке.

Важно отметить, что рынок пока недооценивает логику расхода API, вызванного агентами. С февраля GOOGL не показывает заметных ростов, связанных с OpenClaw, а Microsoft пережила коррекцию. То есть ожидания еще не полностью отражены в ценах, и рынок продолжает оценивать модели по «чат-ботам», а не по полноценной агентной экономике.

3. Вечно недостаточно вычислений: новая нарративы чипов

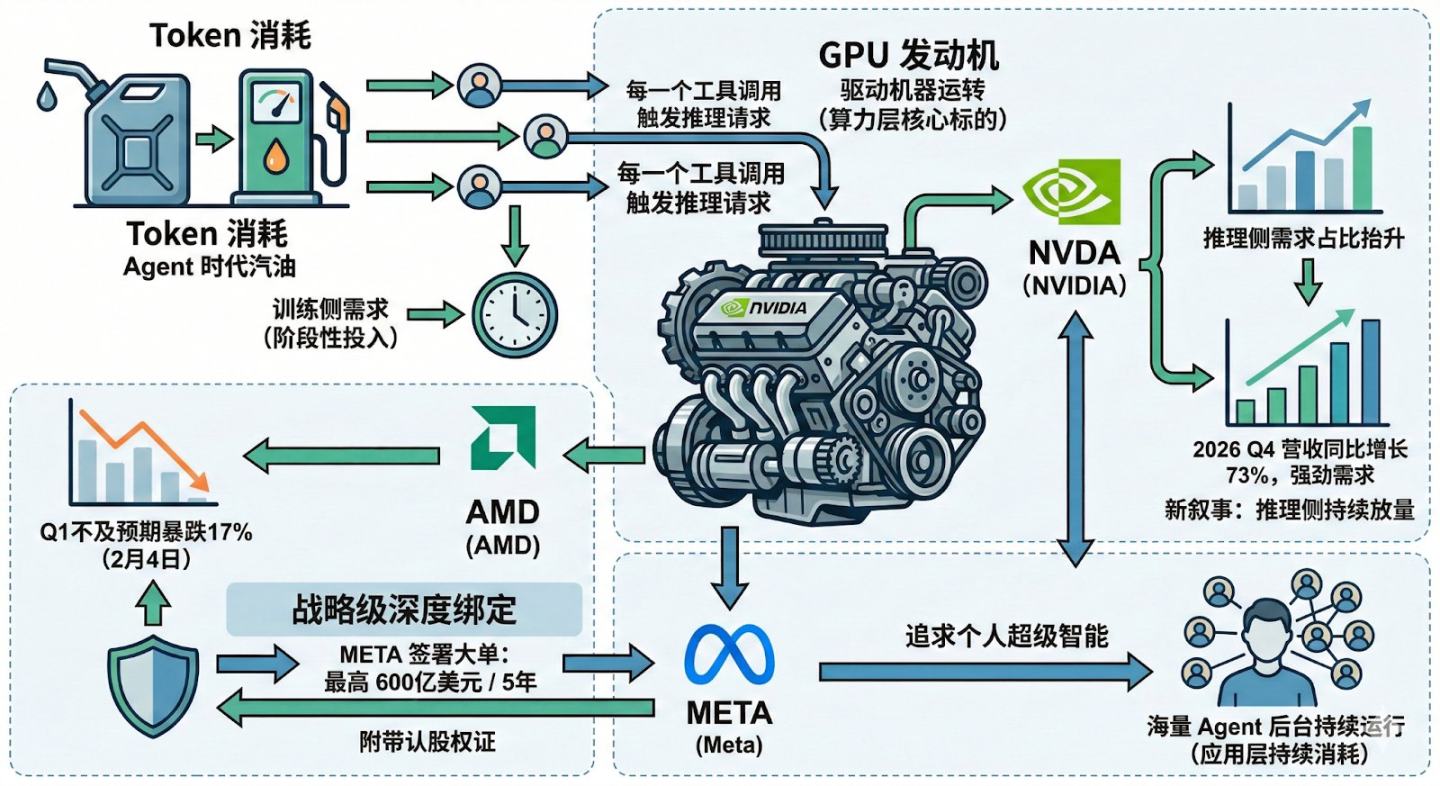

Если расход токенов — это бензин для эпохи агентов, то GPU — это двигатель, который их крутит. И самые очевидные бенефициары — NVIDIA и AMD.

За последние три года рыночная логика оценки чипов строилась на тренинге — закупке GPU для обучения все более крупных моделей. Но обучение — это разовые вложения, а рассуждения — постоянный поток запросов. Каждый вызов инструмента агентом — это новый запрос на рассуждение. Когда агент перейдет от лаборатории к миллионам пользователей, потребность в рассуждениях значительно возрастет.

Это объясняет новую нарративу NVIDIA. Если замедление в обучении скажется на спросе, чем его заменить? Ответ — рост спроса на рассуждения. В последнем отчете NVIDIA за Q4 2026 доход вырос на 73% по сравнению с прошлым годом, спрос остается сильным, и рост агентов дает более устойчивое основание для этого.

Аналогично AMD: 4 февраля компания упала на 17% после слабого отчета за Q1, но всего через 20 дней Meta объявила о подписании контракта на поставку AI-чипов на сумму до 60 миллиардов долларов на 5 лет, с опционом на 160 миллионов акций и примерно 10% варрантов — стратегическая привязка.

Зачем Meta так много рассуждающих мощностей? Потому что она стремится к так называемому «личному суперразуму», и для этого нужны миллионы агентов, работающих в фоновом режиме. OpenClaw подтверждает, что не только продуктовая стратегия важна, но и вся логика потребности в вычислительных мощностях.

Следовательно, рост спроса на рассуждения сначала передается в сегмент вычислительных ресурсов, а ключевые компании — NVIDIA и AMD. В компаниях, постоянно использующих вычислительные мощности, — Meta — тоже может стать важным драйвером спроса.

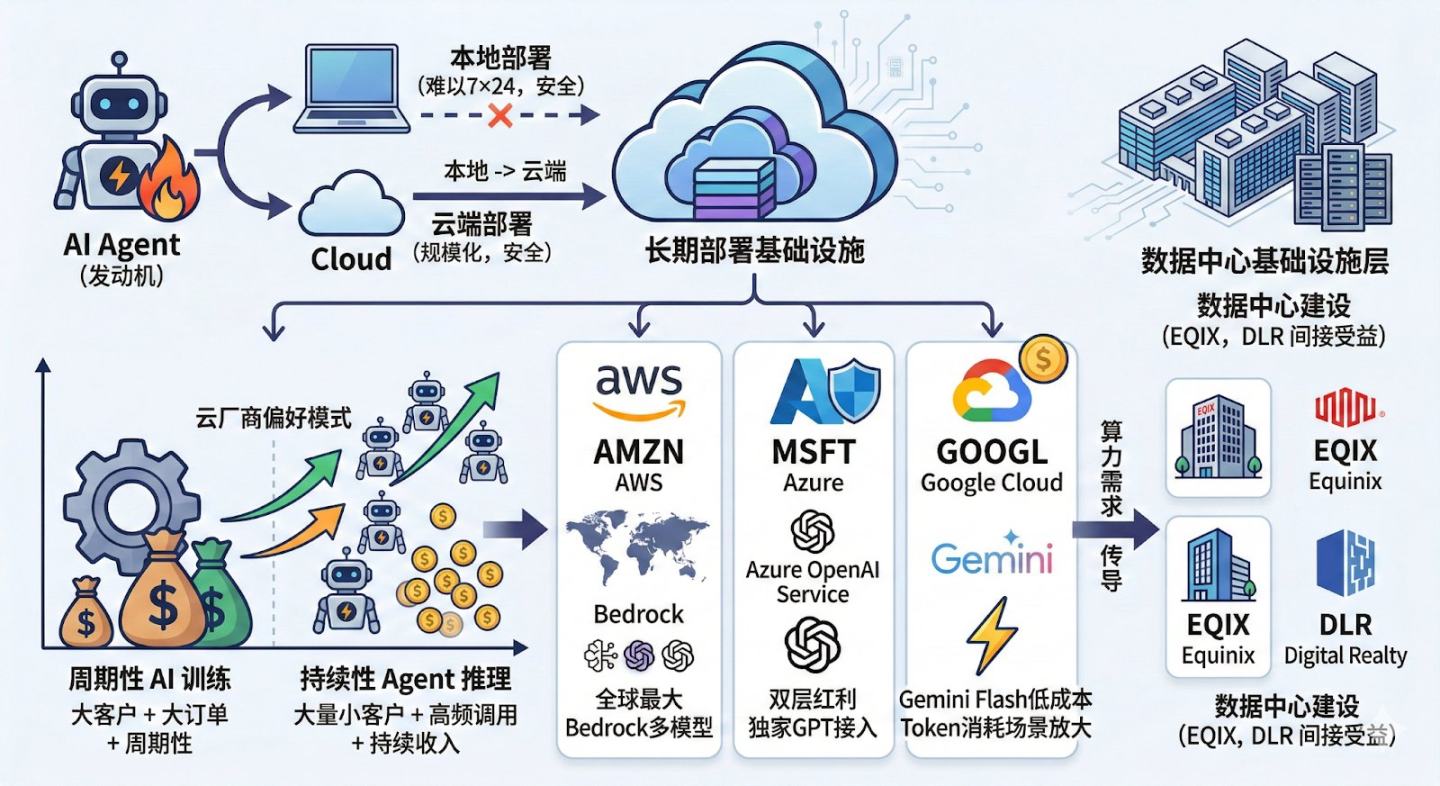

4. Истинный носитель масштабирования агентов: облачные вычисления

Ранее GPU — это двигатель, а облачные платформы — инфраструктура для долгосрочной работы агентов. С точки зрения капитальных рынков, ключевые компании — это Amazon, Microsoft и Google. В более верхних слоях — дата-центры, такие как Equinix и Digital Realty, тоже могут выиграть.

Хотя OpenClaw позиционирует локальную установку, на практике большинство пользователей не будут запускать агентов 24/7 на своих ноутбуках из-за вопросов безопасности. Масштабируемое развертывание скорее всего произойдет в облаке. В Китае уже есть сервисы от Alibaba Cloud и Tencent Cloud, что подтверждает спрос.

Еще один важный момент — ценность агентов для облачных провайдеров не только в вычислительных мощностях, но и в трафике рассуждений. Заказы на обучение — крупные клиенты, крупные заказы, цикличность. Агенты — это множество мелких клиентов, высокочастотные вызовы и постоянный доход, что более привлекательно для облачных компаний.

На глобальном рынке три крупнейших провайдера облака имеют свои преимущества. AWS — лидер, его платформа Bedrock поддерживает API нескольких моделей и широко используется разработчиками. Azure — сочетает API и инфраструктуру, его эксклюзивный доступ к GPT через Azure OpenAI Service усиливает агентные сценарии. Google Cloud — отличается низкой ценой на рассуждения, что особенно важно при долгосрочном использовании агентов с большим количеством токенов.

Если масштабировать агентов, то потребность в вычислительных мощностях перейдет в строительство дата-центров, и компании вроде Equinix и Digital Realty тоже выиграют.

5. Логика корпоративных агентов еще проверяется, благоприятно для компаний, родившихся в эпоху ИИ

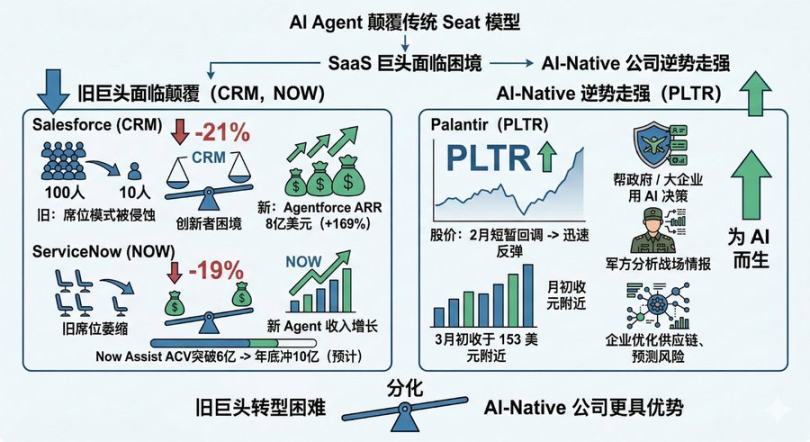

Взрыв популярности OpenClaw подтверждает тренд: люди готовы доверить ИИ выполнение своих задач, а не только общение. Но для традиционных софтверных компаний это может стать началом «SaaSpocalypse» — конца SaaS.

В начале 2026 года крупные SaaS-компании испытывают давление: Salesforce упала на 21%, ServiceNow — на 19%. Причина — структурная борьба между агентами и программным обеспечением. Раньше для управления системами требовался софт, сейчас агенты могут напрямую вызывать системы, и роль программных интерфейсов сокращается. Это вызывает два фундаментальных вопроса.

Во-первых, влияние ИИ не ограничивается моделью «по количеству пользователей», а затрагивает всю цепочку стоимости софта. Например, акции Adobe упали с 699,54 до 264,04 долларов — падение на 62%. Компания Chegg рухнула с 115,21 до 0,44 долларов, почти до нуля. Intuit — крупный налоговый и бухгалтерский софт — за одну неделю в январе 2026 года упала на 16%. Весь рынок опасается, что генеративные инструменты (например, Anthropic) автоматизируют ключевые бизнес-процессы, уменьшая зависимость от традиционного софта и, как следствие, сокращая потенциал доходов SaaS-платформ.

Во-вторых, чем мощнее агент, тем слабее традиционная бизнес-модель. Например, Microsoft через стратегию «Agent 365» подрывает ценовую политику конкурентов и замедляет привлечение новых клиентов. Можно провести простой расчет: если один ИИ-агент способен выполнять работу 100 сотрудников, то зачем покупать 100 лицензий? В результате, успех OpenClaw ускоряет реализацию этой логики.

Конечно, крупные компании не сидят сложа руки. Salesforce уже достиг 800 миллионов долларов ARR с ростом 169%, а ServiceNow — более 600 миллионов долларов по контрактам, ожидается, что к концу года это достигнет 1 миллиарда. Но крупные игроки сталкиваются с классической дилеммой: новые доходы от агентов растут, а старые — сокращаются. Вопрос — смогут ли новые агенты компенсировать потерю старых лицензий? Рынок уже голосует ногами.

Параллельно Palantir показывает другую картину. Компания сосредоточена на помощи правительствам и крупным корпорациям принимать важные решения с помощью ИИ: анализ боевой информации, оптимизация цепочек поставок, прогнозирование рисков — все это внедряется в самые сложные и чувствительные сферы. После краткого отката в феврале, акции PLTR быстро восстановились и в начале марта стабилизировались около 153 долларов.

Пока SaaS-платформы страдают от «конца SaaS», Palantir показывает силу. Это может означать, что победители эпохи агентов — не те, кто быстрее трансформируется, а те, кто изначально создавался для ИИ.

6. Скрытые преимущества компаний по безопасности

Это одна из самых недооцененных линий в текущем рынке.

Представьте, что вы настроили OpenClaw на работу с почтой, календарем, Slack, Google Drive, GitHub — он нуждается в этих ключах для выполнения задач. А что если его взломают? Сообщество OpenClaw уже обсуждало риски: утечка сертификатов, злоупотребление правами, кража данных.

Именно поэтому компании по безопасности начинают заранее занимать позиции. В сегменте лидируют CrowdStrike (CRWD) и Palo Alto Networks (PANW).

CrowdStrike считается лидером в области конечной защиты. Платформа Falcon управляется через облако, объединяет управление устройствами, идентификацию и угрозы, и широко внедрена в крупные корпорации. В последние годы компания активно внедряет ИИ, например Charlotte AI, которая автоматически обнаруживает и реагирует на угрозы.

Palo Alto Networks — мировой лидер в области сетевой безопасности. Начав с следующего поколения межсетевых экранов, компания расширила портфель до облачной безопасности, идентификационной защиты и автоматизации. В 2025 году она приобрела CyberArk за 25 миллиардов долларов, чтобы усилить защиту идентификационных данных.

На фоне недавнего взрыва OpenClaw, тема безопасности еще не полностью перешла в доходы, но именно это создает потенциал для роста компаний в этой сфере. А расходы на безопасность — обязательные.

7. Заключение: в краткосрочной перспективе — эмоции, в среднесрочной — логика, в долгосрочной — экосистема

Возвращаясь к вопросу: что именно OpenClaw задел на американском рынке акций? Можно рассуждать по разным временным рамкам.

За последний месяц влияние OpenClaw на отдельные акции было ограниченным. GOOGL и MSFT с февраля не показывают заметных движений, связанных с агентной повесткой. Единственное заметное событие — крупный заказ для AMD, который вызвал резкий рост Meta. В целом, сектор AI, возможно, переживает коррекцию оценки, и взрыв популярности OpenClaw пока не привел к немедленным ценовым импульсам.

В краткосрочной перспективе (3 месяца) рынок, вероятно, продолжит переоценивать пузырь оценки AI, но когнитивный эффект от OpenClaw может изменить восприятие агентной экономики. Эти изменения не сразу отразятся в ценах, но могут перестроить модели ожиданий аналитиков.

В среднесрочной (6-12 месяцев) важнейшим фактором станет подтверждение спроса на вычислительные мощности для рассуждений. Если OpenClaw и последующие проекты Kimi Claw, MaxClaw, корпоративные решения агентов покажут рост API-вызовов и потребления облачных ресурсов, то истории NVIDIA, AMD и облачных провайдеров о рассуждениях могут подтвердиться.

В долгосрочной перспективе (1-3 года) победителями станут компании, занявшие ключевые позиции в экосистеме агентов, такие как CrowdStrike и Palo Alto Networks, которые задают стандарты в области безопасности.

Также важно помнить, что OpenClaw — не конечный продукт. У него есть уязвимости, высокие издержки на токены, неопределенность бизнес-модели. Но он сделал важное — показал всему миру потенциал AI-агентов. Это не просто итерация продукта, а глубокий сдвиг парадигмы.

И как только парадигма меняется, она не возвращается назад. Мы можем только подготовиться и ждать этого дня.