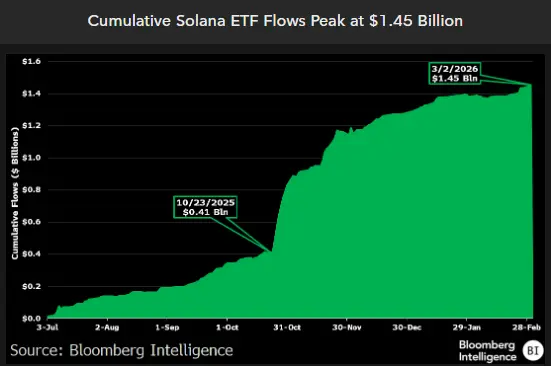

Аналитик Bloomberg Эрик Бальчунас отметил, что с момента запуска Solana ETF в июле 2025 года он привлек чистый поток средств примерно в 1,45 миллиарда долларов, несмотря на экстремальные условия — за тот же период цена SOL снизилась более чем на 57%. Если учитывать разницу в рыночной капитализации Solana и биткойна, то эти 1,45 миллиарда долларов эквивалентны в два раза большему объему привлеченных средств по сравнению с реальными инвестициями в биткойн-ETF за тот же период.

Институциональные инвестиции продолжают поступать в условиях медвежьего рынка: структурный феномен в 1,45 миллиарда долларов

(Источник: Bloomberg)

Обычно, при резком падении стоимости актива на 57%, наблюдается значительный отток капитала. Однако в случае с Solana ETF наблюдается противоположная картина: приток средств продолжается или даже ускоряется во время сильного снижения стоимости токена. Такое крайнее расхождение аналитики Бальчунас называют сигналом о формировании «серьезной базы инвесторов» (Serious Investor Base).

По данным формы 13F, основные держатели Solana ETF — это институциональные инвесторы, хедж-фонды, пенсионные фонды и управляющие активами компании. Эти организации обычно держат активы в течение лет и делают ставку на долгосрочный потенциал экосистемы Solana, а не на краткосрочные колебания цен. Текущая цена SOL около 85 долларов, что для некоторых институциональных инвесторов является значительной скидкой по сравнению с историческим максимумом около 300 долларов, что объясняет их продолжение инвестиций на данном этапе.

Рамки оценки рыночной капитализации Бальчунаса: новая мера сравнительной привлекательности

Предложенная Эриком Бальчунасом модель сравнения с учетом рыночной капитализации дает более точную оценку относительной эффективности привлечения средств Solana ETF:

-

Первоначальный объем привлеченных средств: с момента запуска ETF в общей сложности около 1,45 миллиарда долларов, при этом уровень удержания средств почти 100%, без значительных отзывов.

-

Эквивалент по рыночной капитализации: рыночная капитализация Solana составляет примерно 1/28 — 1/30 от биткойна. Пересчитанная с учетом этого соотношения, она равна примерно 540 миллиардам долларов, что в два раза превышает объем привлеченных средств в биткойн-ETF за тот же период.

-

Сравнение с биткойн-ETF: данный показатель в два раза превышает привлечение средств в биткойн-ETF за аналогичный период, несмотря на то, что цена SOL снизилась на 57%, а биткойн оставался относительно стабильным.

Бальчунас подчеркивает, что постоянное накопление капитала и высокий уровень удержания свидетельствуют о «высокой базе доверия со стороны институциональных инвесторов», что зачастую предшествует масштабному восстановлению цен активов. Это скорее описание исторической модели поведения, а не прямое предсказание будущих результатов Solana.

Изменения в структуре предложения: расхождение между притоком и обращением

Когда значительная часть SOL поступает в институциональные хранилища через ETF, часть токенов, ранее доступных на рынке, фактически переводится в холодные кошельки. Аналитики отмечают, что подобная динамика наблюдается и на рынке биткойна: крупные объемы выводятся с централизованных бирж и переводятся на долгосрочные адреса хранения.

С точки зрения спроса и предложения, если спрос на держание сохраняется, а обращающийся в свободной продаже объем сокращается, ликвидность продавцов на рынке снижается. Некоторые аналитики считают, что уровень в 100 долларов — психологическая отметка, за которой стоит наблюдать. Если приток средств в ETF продолжит текущий темп, эта цена может стать краткосрочным фокусом внимания рынка. Однако реальное влияние зависит от общего баланса спроса и предложения и макроэкономической ситуации.

Часто задаваемые вопросы

Почему Solana ETF продолжает получать положительный приток средств, несмотря на падение SOL на 57%?

По данным формы 13F и анализу Бальчунаса, основные держатели Solana ETF — это институциональные инвесторы, хедж-фонды и управляющие активами, которые обычно ориентируются на долгосрочную перспективу и держат активы в течение лет. Они делают ставку на долгосрочный потенциал экосистемы Solana, а не на краткосрочные колебания цен. Поэтому даже при падении цены на 57% они продолжают или увеличивают свои позиции, формируя так называемую «серьезную группу инвесторов».

Что такое «рыночная капитализация» в модели Бальчунаса и почему это важно?

Поскольку рыночная капитализация Solana значительно ниже, чем у биткойна, прямое сравнение объемов привлеченных средств в ETF некорректно. Бальчунас пересчитывает сумму в 14,5 миллиарда долларов с учетом соотношения рыночных капитализаций, получая эквивалент примерно в 540 миллиардов долларов — в два раза больше, чем привлечение средств в биткойн-ETF за тот же период. Это позволяет более точно оценить относительную привлекательность и спрос в рамках каждой рыночной капитализации.

Как приток средств в Solana ETF влияет на структуру спроса и предложения SOL?

Когда SOL поступает в институциональные хранилища через ETF (особенно в холодные кошельки), часть токенов выходит из обращения на рынке. Если спрос на долгосрочное хранение сохраняется, а обращающийся в свободной продаже объем уменьшается, ликвидность продавцов снижается. В теории это может усилить рост цены при дальнейшем увеличении спроса, однако реальное влияние зависит от общего баланса спроса и предложения и макроэкономической ситуации. Это не является инвестиционной рекомендацией.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.