Автор: Отзыв о инвестициях Юаньчуан

Недавние колебания на корейском рынке сравнимы с “американскими горками” в Чжунлоне.

В конце февраля начался конфликт между США, Израилем и Ираном, и мировые фондовые рынки, ожидая быстрого разрешения ситуации в Иране, пережили первый торговый день 2 марта. Однако, в этот день южнокорейский рынок был закрыт из-за праздника.

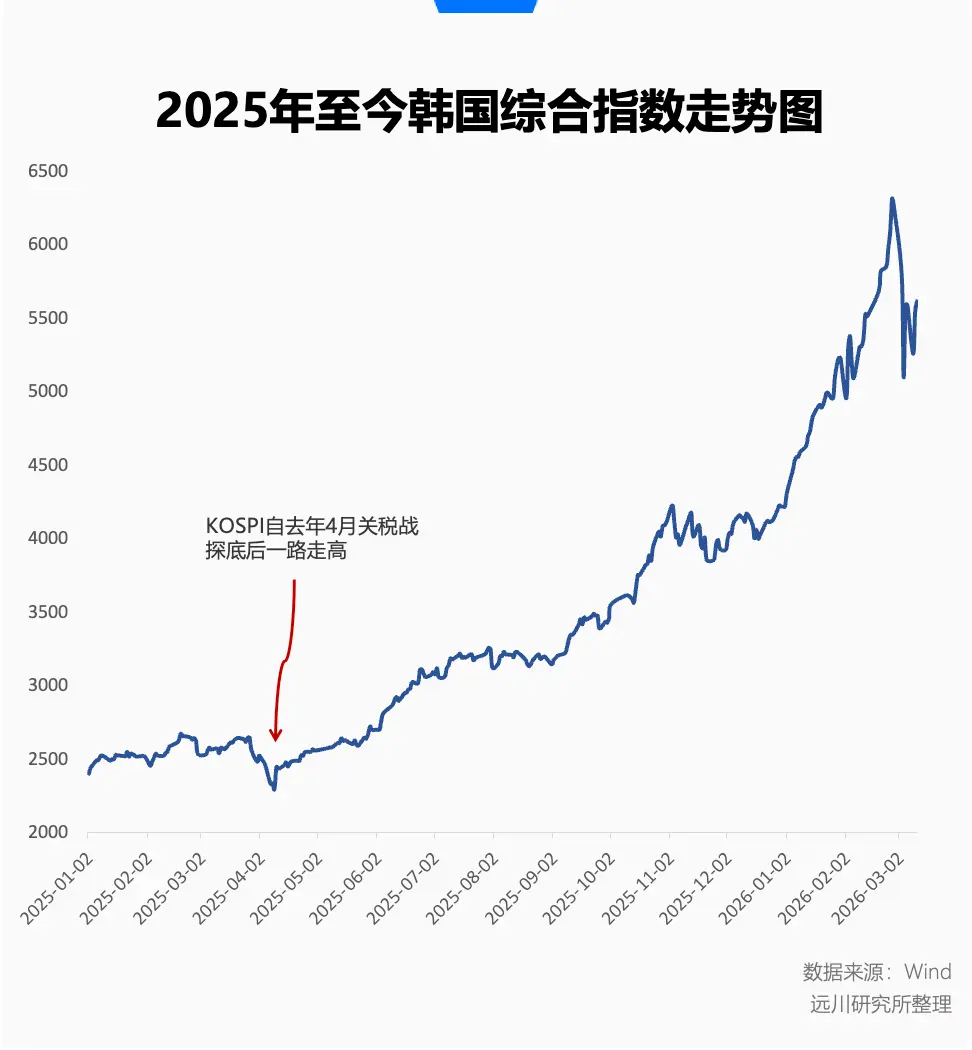

Когда 3 марта рынок возобновил торги, ожидания быстрого разрешения конфликта кардинально изменились. Блокада проливов Ормуз привела к хаосу на мировых рынках нефти и газа, а южнокорейский индекс KOSPI, который с начала 2026 года показывал сильный рост, рухнул в безжалостную стадию падения.

3 марта индекс KOSPI достиг уровня “предела снижения” (флэт-стопа), и в итоге упал более чем на 7%. На следующий день он снова достиг уровня “предела снижения”, а к закрытию дневной потерей составила 12.06%, что стало рекордом по историческим масштабам падения.

Вечером 4 марта Финансовая комиссия Южной Кореи объявила о выделении 100 триллионов вон (около 68 миллиардов долларов США) для стабилизации рынка, и на следующий день KOSPI резко вырос на 9.63%.

Однако волатильность не остановилась. На этой неделе южнокорейский рынок продолжал колебаться, словно страдая от биполярного расстройства: в понедельник падение почти на 6%, во вторник — рост более чем на 5.3%. Все это приводило к убыткам для инвесторов, надеявшихся на сильный отскок, и вновь напоминало о базовых принципах “потерь волатильности” в инвестиционной теории.

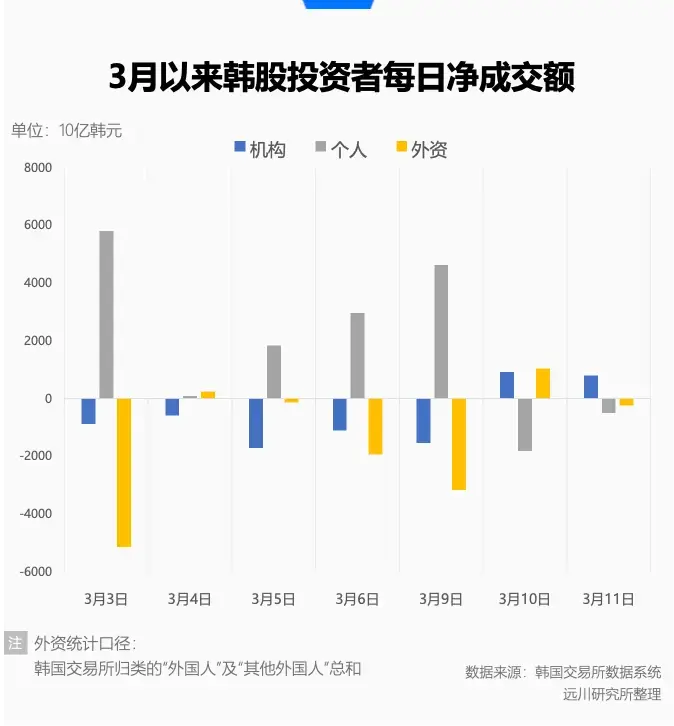

Между тем, статистика биржи показывает интересный феномен: с начала марта внутренние розничные инвесторы покупали в чистом виде, а иностранные инвесторы — продавали. Это напоминает ситуацию 2020 года во время пандемии, когда при росте волатильности иностранцы становились более осторожными, а розничные инвесторы — более агрессивными.

Перед этим резким падением и ростом корейский рынок переживал беспрецедентный бычий цикл: с 2025 года по февраль этого года индекс KOSPI вырос более чем на 160%, став MVP мировых рынков. В этом “самом бычьем” рынке рост с 3000 до 6000 пунктов занял даже меньше времени, чем самый быстрый рост Nasdaq[10].

Эта мощная динамика и экстремальные колебания создают сложный портрет корейского рынка.

Ночь перед черным лебедем

График показывает, что рост KOSPI начался еще после апрельского 2024 года, когда началась торговая война с тарифами. В то время глобальные рынки тряслись из-за новых тарифов Трампа, а после падения более чем на 7% в начале апреля, рынок начал постепенно восстанавливаться, даже несмотря на кратковременные коррекции в ноябре, которые воспринимались как сигналы “отката назад”.

Возвращение интереса к корейскому рынку после 2026 года стало еще более стремительным. В январе индекс почти достиг годового KPI, а в феврале, несмотря на волатильность, рост продолжился.

В первый торговый день февраля KOSPI скорректировался на 5.26%, что стало крупнейшим откатом за весь рост, но внешняя обстановка оставалась стабильной, и рынок быстро восстановился. 25 февраля индекс впервые превысил 6000 пунктов, а в последний торговый день февраля достиг 6347.41 пункта, после чего последовал откат — снижение на 1%.

Быстрый рост не случаен — он соответствует принципу, что чем выше концентрация и эластичность, тем сильнее реакция.

По структуре индекса, несмотря на официальное название “Корейский комплексный индекс”, он по сути — “гонка за лидерами”, где две крупнейшие компании — Samsung и SK Hynix — занимают треть рыночной капитализации. Рост индекса во многом зависит от их динамики.

До марта KOSPI был высококонцентрированным AI-отображением: пока в стране не исчезнут чипы, а капитальные затраты увеличиваются, Samsung и SK Hynix фактически держат в руках “новую нефть” эпохи AI.

Рост спроса на высокопроизводительные продукты HBM (высокоскоростную память) для обучения больших моделей AI, а также сокращение предложения DRAM/NAND из-за ограничений мощностей делают хранение данных ключевым фактором богатства в 2026 году.

С конца 2025 года и в начале 2026 года основные действия Samsung и SK Hynix — объявление о повышении цен: с третьего квартала 2025 года они трижды подряд увеличивали контрактные цены на DRAM/NAND. В то же время, HBM4, находящаяся на стадии массового производства, стала рынком продавца, а производственные мощности 2026 года уже полностью распроданы крупными AI-компаниями, и даже богатые покупатели вынуждены ждать 2027 года.

Однако, когда весь мир узнал о нестабильности в Персидском заливе и возможной остановке поставок нефти, крупные нарративы быстро уступили место реальной энергетической кризисной ситуации. Особенно уязвимы в этом отношении Южная Корея, которая сильно зависит от ближневосточных ресурсов. В один момент она перешла от “корейского лидера AI” к “жертве высоких цен на нефть” — HALO-эффект.

В первые два торговых дня марта Samsung и SK Hynix упали примерно на 10%.

На самом деле, еще перед этим “черным лебедем” внутренние и внешние инвесторы уже расходились во мнениях. В феврале средний дневной объем торгов на корейском рынке достиг 32.23 трлн вон (около 1.492 млрд юаней), что на 19% больше января, а индекс и объем торгов достигли рекордных значений.

С точки зрения технического анализа, рост с высоким объемом — классический сигнал “перекупленности” рынка.

С мая прошлого года иностранные инвесторы в целом покупали корейский рынок, но после достижения 6000 пунктов начали массово фиксировать прибыль. В феврале их чистая продажа достигла рекордных 21.1 трлн вон (около 998 млн юаней). Особенно ярко это проявилось 27 февраля, когда в тот день иностранцы продали на 7 трлн вон (около 324 млн юаней).

Но эти прибыльные продажи, возможно, не предвидели, что дисбаланс в структуре корейского рынка обернется такой ценой — ценой энергетического кризиса в Ближневосточном регионе.

Самоотвержение любителя

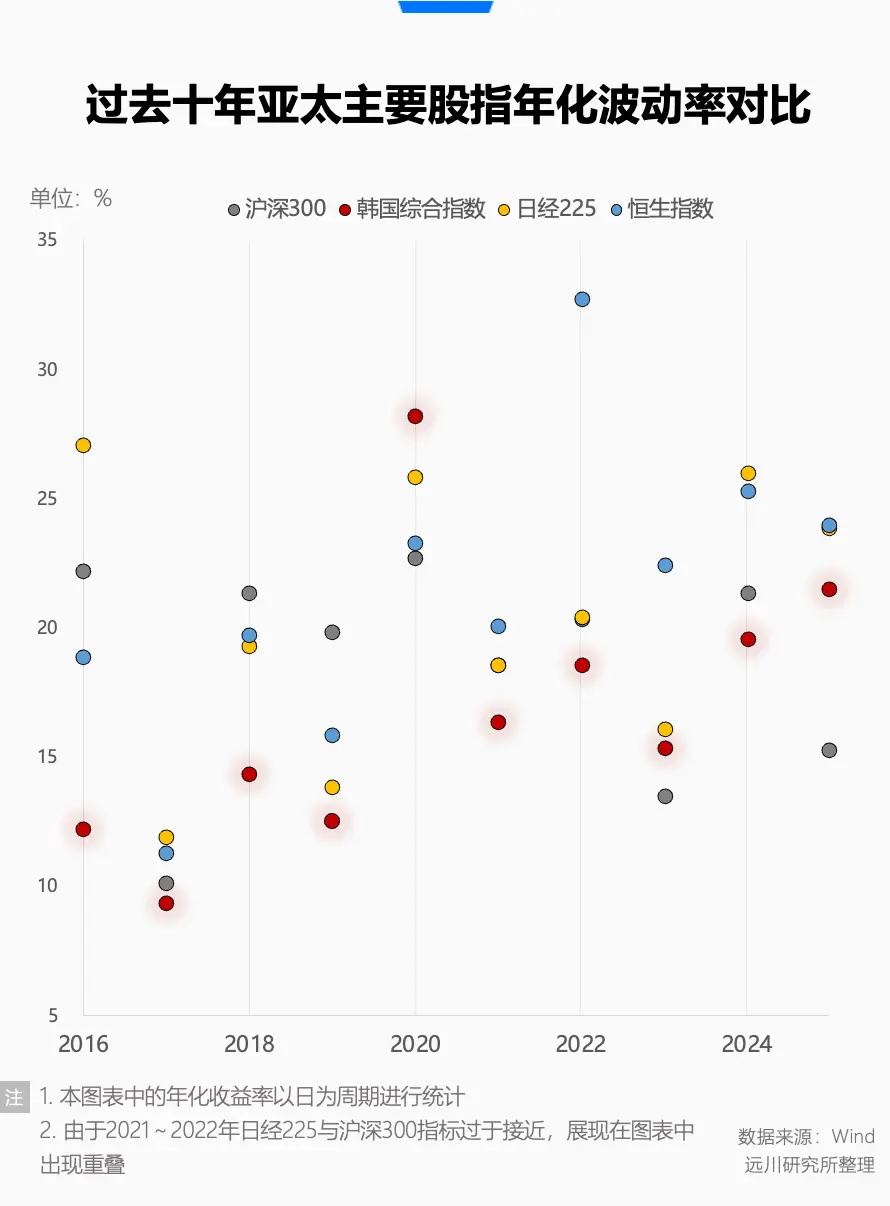

Такие сильные колебания вызывают вопрос: какова же историческая волатильность корейского рынка?

За последние десять лет, среди четырех крупнейших азиатских индексов (CSI 300, Гонконгский индекс, Nikkei 225 и KOSPI), CSI 300 имел годовую волатильность 18.12%, KOSPI — 18.90%, а Nikkei 225 — 20.50%, занимая второе место. Гонконгский индекс лидирует с 21.79%, что неудивительно.

До 2025 года KOSPI показывал лишь один крупный скачок — в 2020 году, когда рынок был сильно продан иностранцами, а розничные инвесторы входили в рынок, поднимая его.

Долгое время низкая волатильность в Южной Корее сопровождалась “скидкой” на рынке — его цена относительно балансового стоимости оставалась около 1. В прошлом году после мощного роста этот показатель достиг 2, что стало максимумом за последние годы.

Несмотря на ограниченную привлекательность корейского рынка, основные покупатели — Samsung и SK Hynix, — по сравнению с тайваньским индексом полупроводников, где цена к балансовой стоимости обычно около 2.4, выглядят менее привлекательными.

“Корейская скидка” — это коллективная критика со стороны глобальных инвесторов, указывающая на то, что рынок слишком узконаправлен и управляется крупными корпорациями с непрозрачной структурой. Эти компании часто избегают высоких налогов и дивидендов, подавляя цену акций или не выплачивая дивиденды, а также используют свободные средства для агрессивного расширения, что вызывает репутацию “скупого” рынка.

Последние три президента Южной Кореи также ставили задачу “решить проблему скидки” как одну из своих приоритетных.

Бывший президент Вон Джэ Ин поощрял пенсионные фонды и институциональных инвесторов участвовать в управлении компаниями, ограничивая перекрестное владение и усиливая права миноритарных акционеров, чтобы повысить оценки.

Предыдущий президент Юн Сок Ёль запустил программу повышения корпоративной стоимости, предполагающую снижение налогов, стимулирование добровольной отчетности и дивидендов, чтобы оживить рынок. Но его уход в апреле 2025 года из-за политической нестабильности остановил эти инициативы.

В июне 2025 года вступил в должность нынешний президент Ли Чжэ Мын, который во время кампании обещал радикальные реформы рынка капитала, включая повышение индекса KOSPI до 5000 пунктов.

Будучи бывшим “большим розничным инвестором” (с убытками), Ли Чжэ Мын постоянно подчеркивал несправедливость в отношении крупных акционеров и был озабочен убытками обычных инвесторов.

После вступления в должность он реализовал ряд реформ, включая обязательное уничтожение контрольных пакетов у семейных кланов, усиление ответственности советов директоров, реформу налогов на дивиденды и стимулирование компаний к выплате дивидендов, а также призывы к перераспределению богатства — от недвижимости к финансовым активам.

Ли Чжэ Мын любит говорить, что сам был крупным розничным инвестором, и обещает, что после завершения политической карьеры вернется к торговле акциями[11].

Будь то стратегические решения или личные предпочтения, его реформы привели к тому, что индекс KOSPI за менее чем год вырос более чем на 100%.

Перед началом кризиса в Персидском заливе его реформы привлекли много внимания, и агентство Bloomberg посвятило этому статье под названием “Как президент Южной Кореи превращает рынок в лучший в мире”, где отмечалось, что этот бычий рынок сделал Ли Чжэ Мына героем для 14 миллионов розничных инвесторов[11].

Конечно, статья была опубликована 22 февраля 2026 года, когда судоходство в проливах было еще в порядке, а инвесторы обсуждали будущее AI и кризис 2028 года, а нефть стоила около 60 долларов за баррель.

Финал

Если реформы Ли Чжэ Мына были направлены на решение вопросов “правил” и “распределения”, чтобы исправить долгосрочную низкую оценку, то война в Ближневосточном регионе мгновенно разрушила ожидания прибыли, переключив внимание рынка с долгосрочных дивидендов и управления на краткосрочную инфляцию и выживание.

Это раскол показывает жесткую реальность: реформы бычьего рынка строятся на предположении относительно стабильной глобальной макроэкономической ситуации. Если конфликт в Персидском заливе затянется, это ударит по Южной Корее как по экспортеру с ограниченными ресурсами и чрезмерной концентрацией в нескольких отраслях.

В открытом рынке, где ранее входили “жидкие” инвестиции благодаря отраслевым преимуществам или ожиданиям реформ, в кризисные моменты эти потоки могут обратным образом выйти. Особенно когда глобальные настроения избегания риска и крупные иностранные прибыли заставляют продавать наиболее ликвидные активы.

В некотором смысле, это неизбежное колебание для высоко открытого рынка, и новая проблема — управление ожиданиями.

Не верите? Посмотрите на соседний гонконгский рынок: структура отраслей там разнообразна, управление — лучше, но когда его используют как “кассу”, падения бывают очень резкими.