作者:陈明坤宏观观察

Эта статья в основном отвечает на пять вопросов:

Первый, что рынок переоценивает в первую очередь при наступлении войны;

Второй, почему разные войны соответствуют разным языкам активов;

Третий, какие четыре динамики войны изменяют какие уровни переменных;

Четвертый, какие образцы активов в современных войнах наиболее ценны для повторного анализа;

Пятый, как реализовать оценку войны в методологию и позиционирование.

Если вас больше интересует инвестиционное позиционирование, можете сразу перейти к пятому разделу.

Многие смотрят на войну, сначала обращая внимание на новости.

А макроинвесторы зачастую смотрят не на новости сами по себе, а на то, как меняется порядок активов.

За последний месяц, когда вновь вспыхнули боевые действия на Ближнем Востоке, я, сидя за столом в Тяньцзиньском университете, неоднократно просматривал истории конфликтов и эволюцию активов в современных войнах, всё больше убеждаясь в одном:

Самое первое изменение в войне — это не мировой порядок, а порядок активов.

На мой взгляд, самое важное при изучении войны и активов — это не позиция, не эмоции и не борьба за объяснение. Настоящее важно — это:

разделить войну на переменные, привязать переменные к ценам, а цены — к позициям.

Поэтому более важным вопросом, чем «что покупать при наступлении войны», является:

что рынок в первую очередь переоценивает при войне?

Эта статья предназначена для серьёзных трейдеров. Не для любопытных зрителей и не для тех, кто хочет услышать фразу «что покупать при войне».

Если при следующем сильном потрясении вы сможете меньше следовать за толпой, а больше полагаться на собственное суждение; меньше эмоций, больше методов — эта статья будет для вас ценна.

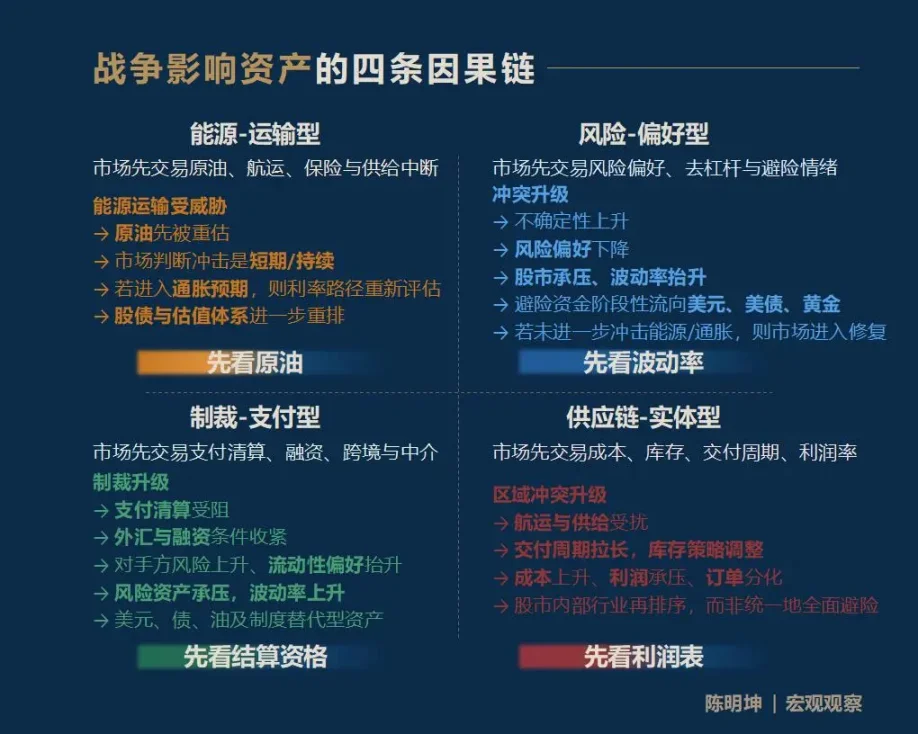

1. Влияние войны на активы — не один ответ, а четыре пути передачи

Начну с вывода: влияние войны на активы чаще всего не выражается одним универсальным ответом, а четырьмя совершенно разными каналами передачи:

- Первый — энергетико-транспортный тип войны.

Рынок сначала торгует рисками перебоя в поставках нефти, судоходства, страхования.

- Второй — конфликт, связанный с рисковым аппетитом.

Рынок сначала торгует волатильностью, рисковым настроением, дезлевериджингом и уклонением от риска.

- Третий — санкции и платежи.

Рынок сначала торгует платежами, расчетами, финансированием, трансграничными расчетами и функциями финансовых посредников.

- Четвертый — цепочки поставок и реальные конфликты.

Рынок сначала торгует издержками, запасами, сроками доставки, рентабельностью и перераспределением отраслей.

Для инвестора важнее не знать все ответы, а как можно быстрее схватить переменную, которая в первую очередь переоценивается на рынке.

Я называю её — переменной первого порядка.

Кто поймает переменную первого порядка, тот легче поймёт последующие ценовые пути.

Решая вопрос о активах в условиях конфликта, часто легче всего ошибиться, делая поспешные выводы.

Если свести этот подход к одному запоминающемуся правилу, то оно звучит так:

- Энергетико-транспортный — сначала смотрим на нефть;

- Рискованный — сначала смотрим на волатильность;

- Санкционный — сначала смотрим на расчетные возможности;

- Реальный — сначала смотрим на прибыльность.

Важно подчеркнуть, что эти четыре цепочки причинно-следственных связей — не исчерпывающие, а лишь входные точки.

Влияние войны на активы обычно распространяется по более длинным, тонким и сложным цепям. Например, как конфликт между США, Израилем и Ираном влияет на цены на зерно через полгода? Газ влияет на удобрения, удобрения — на продовольствие, а продовольствие — на инфляцию и активы уязвимых стран — такой путь тоже работает.

Я хочу предложить не фиксированный ответ, а метод макронаблюдения: чтобы каждый участник рынка мог построить свою собственную цепочку причин и следствий.

Когда наступит война, какой переменной рынок в первую очередь даст о себе знать?

2. В момент войны — четыре наиболее ошибочных точки зрения

Перед тем как перейти к конкретному анализу, хочу обозначить базу своих идей:

«Фальсифицируемость».

Я не верю в размытое понятие «правильности», которое никогда не может быть подтверждено ценами и позициями.

Истинное значение исследования войны — это включить суждения в рынок и подвергнуть их проверке.

Значимые гипотезы — это те, которые можно опровергнуть.

Прошлые факты используют для подтверждения или опровержения прошлых суждений; будущая прибыль или убытки — для подтверждения или опровержения текущих.

При эскалации войны в рынке почти сразу появляются такие фразы:

«Золото обязательно вырастет.»

«Биткоин — цифровое золото, он укроется от риска.»

«Цены на нефть растут, рынок падает.»

«Военная промышленность выигрывает, покупайте её.»

Проблема этих утверждений не в их ошибочности, а в их скорости, аккуратности и кажущейся очевидности.

Эта мысль основана на «записывании на камень». Война — это не одностороннее движение, а серия процессов с разной скоростью, разными уровнями и разной причинно-следственной логикой ценообразования.

Поэтому перед анализом динамики активов во время войны важно сначала очистить эти интуитивные ошибки.

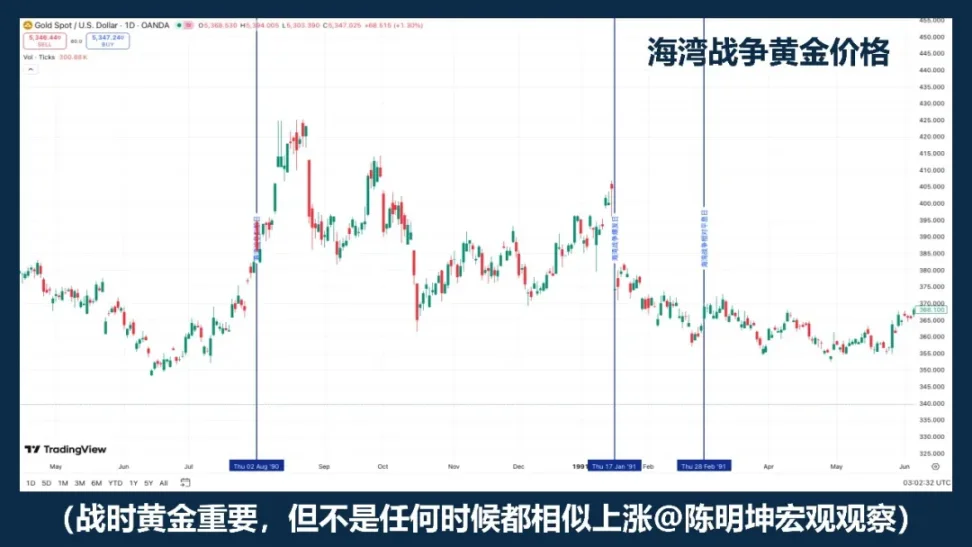

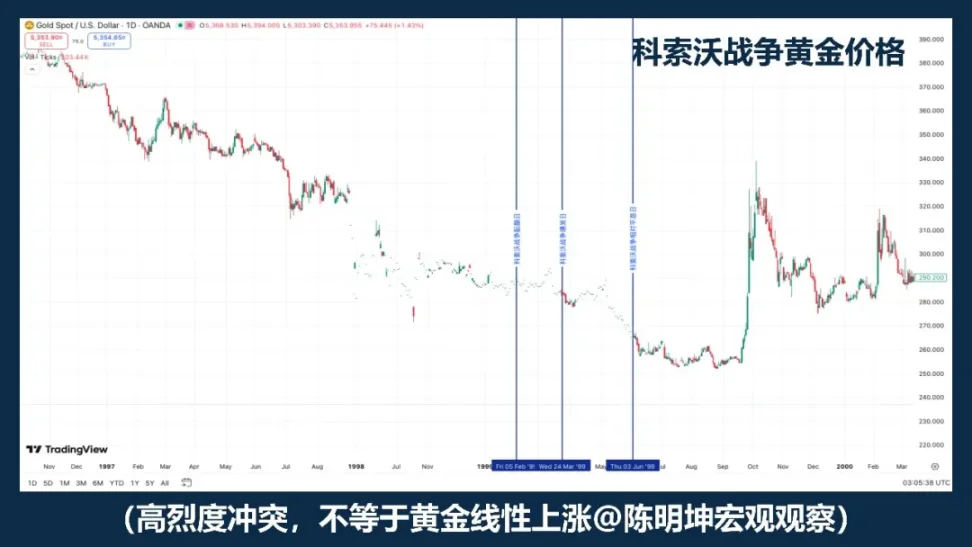

01 | Правильно ли покупать золото во время войны?

Золото — один из самых важных активов для наблюдения во время войны.

Если «война = рост золота» — это надежная формула, то в разных образцах войны цена на золото должна примерно двигаться в одном направлении.

Но история показывает обратное.

Легкие фразы часто мешают думать.

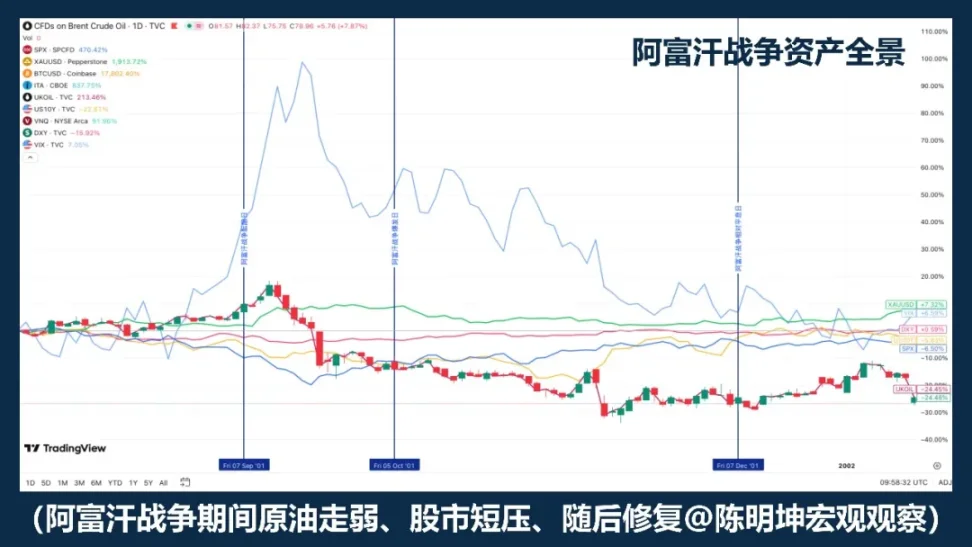

Например, война в Косово 1999 года — хороший пример. Высокая интенсивность конфликта сама по себе недостаточна для автоматического роста золота.

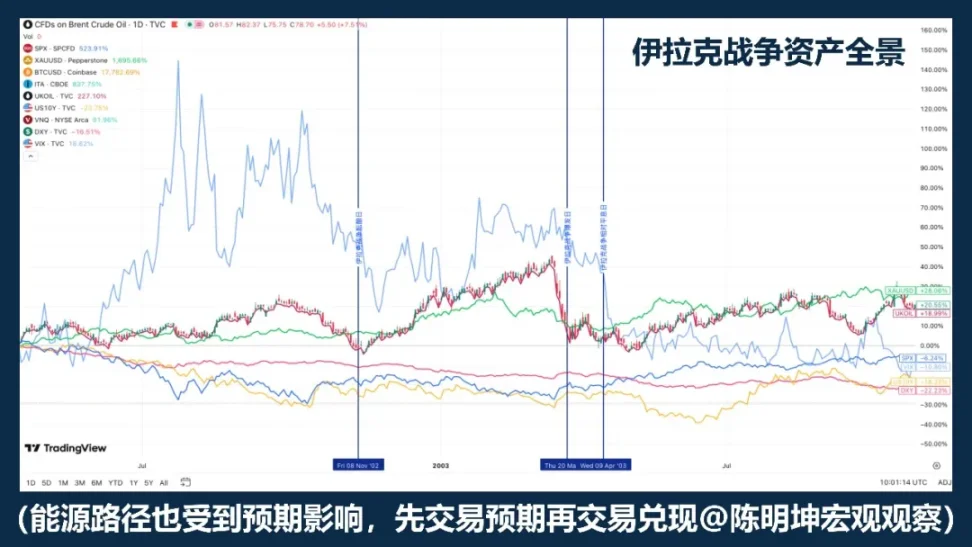

Война в Ираке 2003 года показывает другую структуру: золото чаще покупают в ожидании войны, а после начала — оно возвращается к уровню или падает.

Исследования Rigobon и Sack по рискам иранской войны подтверждают: при росте риска войны реагируют нефть, акции, доходность гособлигаций, кредитные спреды и доллар, а золото — не так стабильно.

Самое важное — не конкретный год, а факт: золото в основном торгуется не самой войной, а ожиданиями войны.

Говорить «во время войны покупайте золото» — неправильно. Правильнее —:

Золото — приоритетный актив для наблюдения во время войны, но не автоматический «бычий» триггер.

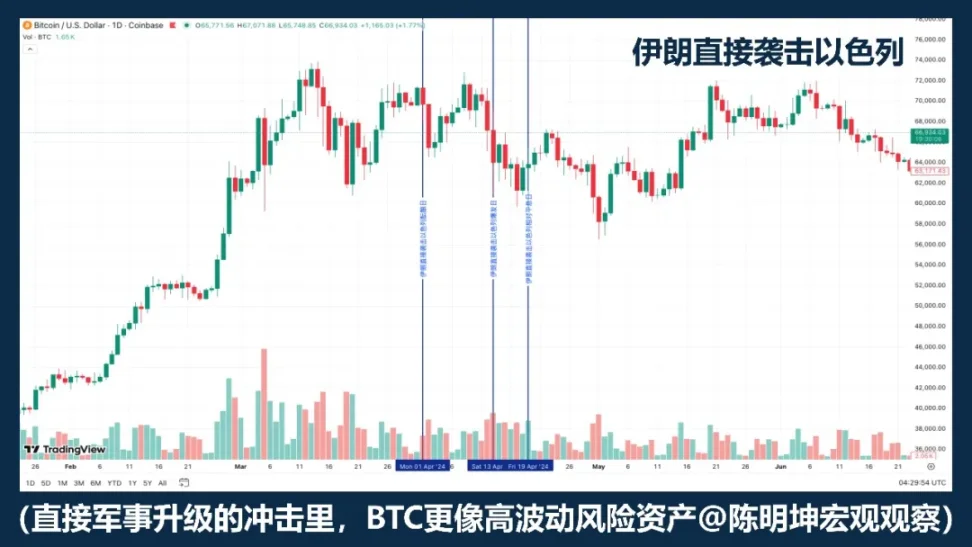

02 | Биткоин — актив-укрытие?

Обозначать BTC как «укрытие» — недостаточно точно.

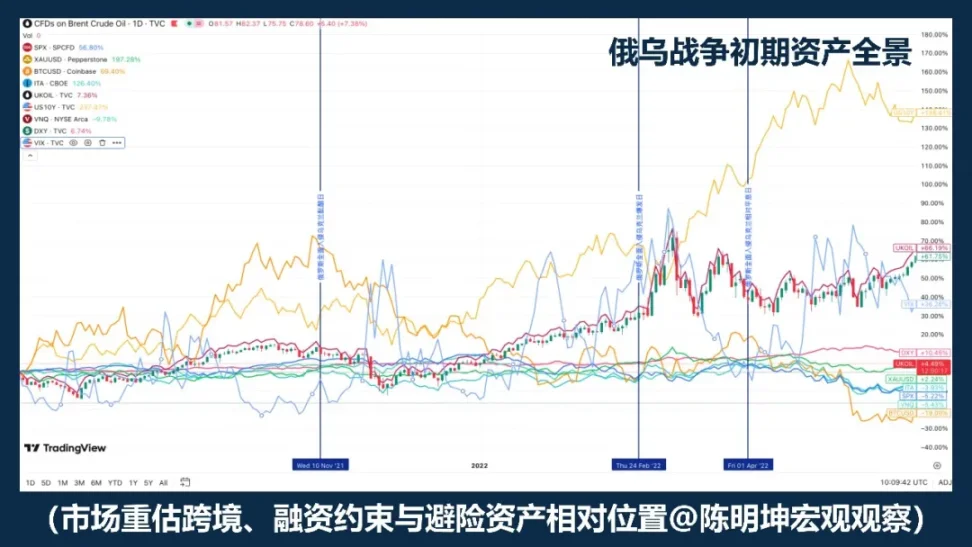

Если бы при каждой войне BTC обязательно рос, то его поведение в разных конфликтах было бы одинаковым. Но по факту — в конфликте с Украиной, Израилем и Ираном — он иногда падает, иногда растет, иногда сначала падает, а потом стабилизируется.

Это говорит о том, что:

Война — не прямой фактор роста или падения BTC.

Если рынок в первую очередь торгует ликвидностью, страхом и дезлевериджингом, то BTC скорее ведет себя как высоковолатильный риск-актив, а не как укрытие. В таких условиях рынок сначала продает активы с высокой волатильностью, высоким бета и быстрой ликвидностью.

Другими словами, во многих случаях война — не повод «покупать его как укрытие», а повод снизить позиции по всем высоковолатильным активам.

В этом сценарии он больше похож на технологические рисковые активы, а не на укрытие.

Но это не значит, что у него нет особенностей.

Самое большое отличие — это то, что он не только торговый актив, но и цифровой актив, который можно переносить через границы, работать круглосуточно и не зависит от одного банка.

Поэтому более точное утверждение —:

BTC не является автоматическим укрытием во время войны.

Он в разные фазы войны может играть роль риск-актива, ликвидного актива или инструмента расчетов.

Война не определяет его рост или падение напрямую.

Что действительно влияет — это то, какую роль рынок в данный момент ему отводит.

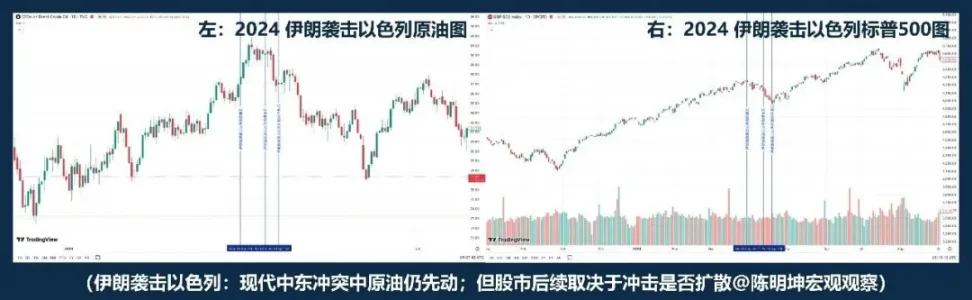

03 | Рост цен на нефть — обязательно падение рынка?

Это одна из самых распространенных фраз в исследовании войны.

Боевые действия на Ближнем Востоке часто вызывают рост цен на нефть, и это логично: там не обычный риск, а риск транспортировки энергии. Данные EIA показывают, что в 2024 году около 20 миллионов баррелей нефти в сутки проходят через Ормузский пролив — примерно 20% мирового потребления нефти; около 20% СПГ тоже идет через этот пролив. Как только рынок начнет опасаться этого маршрута, нефть автоматически поднимается в цене.

Но проблема в том, что рост нефти не обязательно ведет к падению рынка.

История войны в Персидском заливе учит: «рост нефти — падение рынка» — это первая реакция; но по мере прояснения ситуации и отсутствия дальнейшего расширения конфликта, рынок восстанавливает риски и акции начинают расти.

Конфликт в Ливии показывает другую картину: «рост нефти — падение акций» — это не универсальный сценарий.

Если сравнить с более близкими по времени событиями — например, атака Ирана на Израиль в 2024 году, — то нефть снова поднимается первой, а между взрывом и затишьем — «нефть падает, акции падают»; затем S&P 500 не обязательно падает системно.

Исследования Rigobon и Sack по иракской войне показывают: при росте риска войны реагируют не только нефть, а и нефть, акции, доходность облигаций, кредитные спреды и доллар — одновременно. Иными словами, рынок не торгует только нефтью, а одновременно — ростом, инфляцией, уклонением от риска и условиями финансирования.

Настоящий вопрос — не «поднимается ли нефть», а три следующих момента:

- Этот энергетический шок краткосрочный или долгосрочный?

- Войдет ли он в среднесрочные инфляционные ожидания?

- Изменит ли ЦБ свою политику по ставкам?

Поэтому более точное утверждение —:

Рост цен на нефть — часто стартовая точка войны; дальнейшее движение рынка зависит от того, изменит ли этот шок рост, инфляцию и ставки.

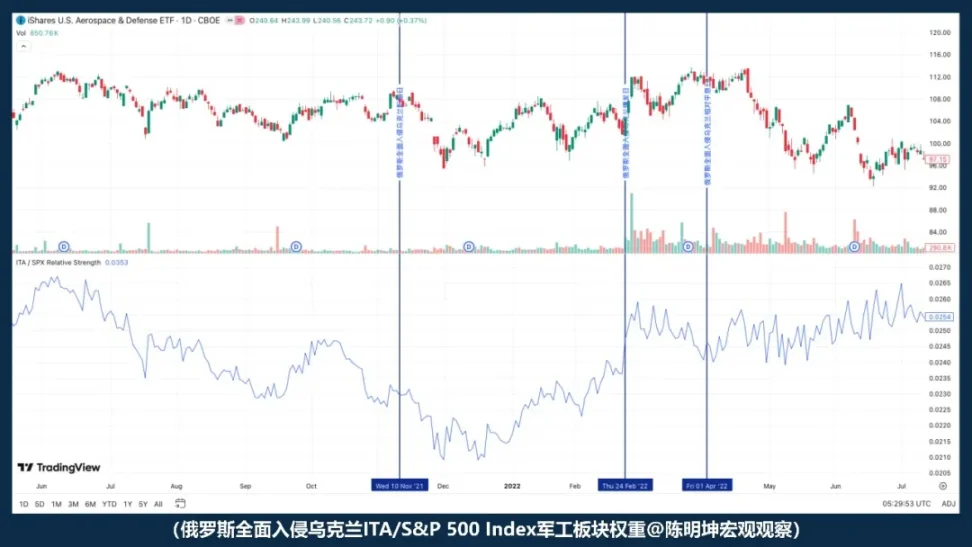

04 | Военные выигрыши — обязательно ли выигрывает оборонка?

Фраза «война — благо для оборонной промышленности» — не ошибка, а опасность, потому что легко создать иллюзию, что всё понятно.

Логика такова: напряженность растет, тема безопасности актуальна, бюджеты увеличиваются, заказы растут — кажется, что оборонка выигрывает.

Но рынок не так прост.

Выигрыш отрасли — не значит, что цена сразу вырастет;

выигрыш — не значит, что она превзойдет рынок.

После полномасштабного вторжения в Украину, индекс ITA по сравнению с S&P 500 показал слабость, а не силу. То есть, в момент начала конфликта рынок не сразу покупал «выигрыш оборонки». Он сначала реагировал на более глобальные силы: риск-аппетит, ликвидность, макронеопределенность.

Поэтому более точное утверждение —:

Война повышает нарратив о оборонке, но в момент начала рынка важнее не заказы, а риск-аппетит.

Способна ли оборонка обогнать рынок — зависит не только от логики, но и от оценки, ожиданий и того, какую переменную рынок выберет в первую очередь.

Самое опасное в войне — не отсутствие мнений, а слишком быстрое их появление.

3. Истинный вопрос: что рынок в первую очередь переоценивает при войне?

Разобрав эти ошибки, возникает главный вопрос:

Война — это не одна переменная, которая напрямую определяет рост или падение активов, а скорее триггер.

Настоящее, что определяет реакцию рынка — это тип войны, макроцикл, разница в ожиданиях и переменная первого порядка.

Поэтому вопрос не в «что война хороша или плоха», а в том, каким языком рынок в первую очередь ей даст цену.

Далее речь пойдет не о эмоциях, а о четырех динамиках войны, которые реально влияют на ценообразование активов.

4. Четыре динамики войны: чтобы понять войну, нужно понять, к какой она принадлежит

Понять войну — недостаточно смотреть только на поле боя.

Важно определить: какую переменную она в первую очередь изменяет.

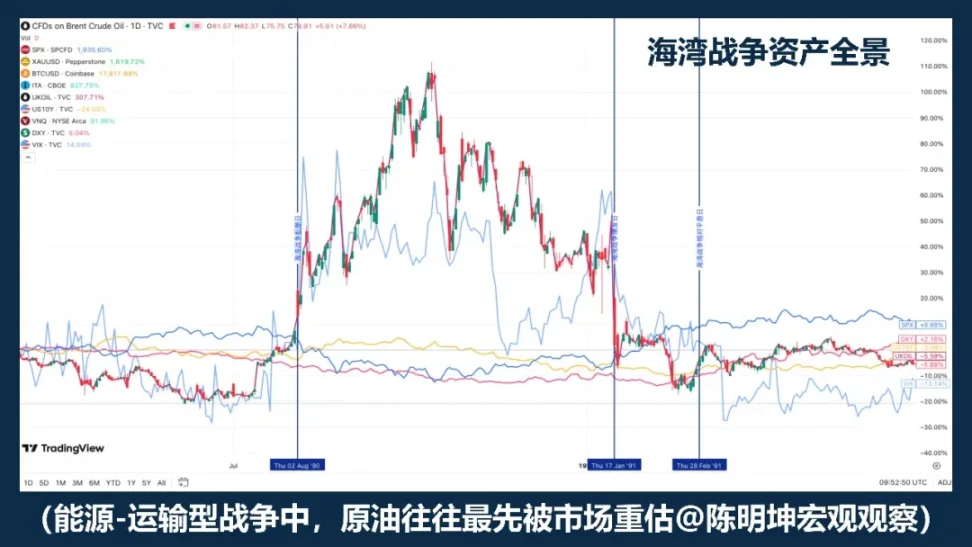

01 | Энергетико-транспортный тип войны

«Почему нефть всегда первая реагирует на войну?»

Самый быстрый и очевидный канал — это энергетико-транспортный.

Общие черты этой категории: не важна степень жестокости конфликта, а то, что он затрагивает глобальные цепочки поставок:

нефтяные регионы, проливы, танкеры, порты, страхование судоходства, маршруты транспортировки энергии.

Если эти точки под угрозой, рынок в первую очередь переоценивает не акции, не золото, а риски, связанные с нефтью и транспортировкой.

Нефть всегда реагирует первой, потому что занимает особое место в системе: она — базовая инвестиция в промышленность и верхушка инфляционной цепи.

Как только рынок заподозрит, что транспортировка может быть нарушена, страховые цены вырастут, маршруты изменятся, а поставки сократятся — нефть станет первым активом, который переоценят.

В рамках энергетико-транспортного конфликта нефть — не побочный эффект, а самый прямой носитель риска.

Но есть важный нюанс:

Нефть реагирует первой, но не обязательно продолжает расти.

Пример — война в Персидском заливе. В преддверии конфликта нефть уже выросла; после начала — продолжила расти; но по мере прояснения ситуации и отсутствия дальнейшего расширения конфликта, цены быстро снизились.

Война в Ираке показывает другую картину: в ожидании конфликта нефть и золото реагируют заранее; после начала — рынок скорее продает ожидания, чем факты. Это означает, что в энергетико-транспортных войнах переменная первого порядка — нефть, но её путь зависит от двух факторов: насколько рынок уже учел риски и насколько реализуются худшие сценарии.

Чтобы понять такие войны, важно учитывать два уровня: ожидания и макроцикл.

Первый — если событие превзойдет ожидания, нефть даст сильный импульс; если же оно уже было учтено рынком, то после начала — цена может быстро стабилизироваться или даже снизиться.

Второй — в условиях низкой инфляции и свободного пространства для политики, рынок воспринимает конфликт как временное потрясение; в условиях высокой инфляции и ограниченной политической маневренности — он сразу задается вопросом: «Это приведет к среднесрочной инфляции? Отложит ли это изменение ставки?»

Это важное отличие энергетико-транспортных войн от других типов. Их влияние идет из реального сектора, по цепочке:

угроза транспортировки энергии

→ первичная переоценка нефти

→ оценка, краткосрочная или долгосрочная

→ если инфляционные ожидания — переоценка ставок

→ переоценка акций, облигаций и оценки в целом

Самое важное — не «поднимается ли нефть», а сможет ли она продолжить влиять на инфляцию, ставки и дисконтирование.

В этой логике нефть — не финальный ответ, а стартовая точка финансовых каналов.

02 | Конфликт, связанный с риском и аппетитом

«Что переоценивается в первую очередь — нефть или риск-аппетит?»

Самое важное — это не физические ограничения, а восприятие риска.

Если конфликт не затрагивает ключевые точки — нефтяные регионы, проливы, судоходство — то рынок в первую очередь переоценивает не поставки, а риск-аппетит.

Первая реакция — это не «нефть», а:

эскалация конфликта

→ рост неопределенности

→ снижение риск-аппетита

→ падение рынка, рост волатильности

→ приток защитных активов — доллар, золото

→ если дальше не происходит удар по энергетике и инфляции — рынок восстанавливается.

Этот канал объясняет, почему после некоторых конфликтов акции падают, золото реагирует, но не происходит долгосрочной тенденции. Потому что в первую очередь страдает не физический дефицит, а желание держать риск.

Исследования МВФ показывают, что крупные военные конфликты через рост риск-отвращения, ужесточение финансовых условий и распространение неопределенности существенно снижают цены на акции и опционы. Иными словами, в этом этапе рынок торгует не товаром, а волатильностью и риском. Первая реакция — снижение, а не долгосрочный пересмотр оценки.

Только когда страхи продолжают углубляться и затрагивают макроэкономические переменные, это переходит в долгосрочную перестройку активов.

Поэтому более точное утверждение —:

Это не обязательно «золото обязательно растет», а скорее — в этой фазе рынок переоценивает волатильность и риск-активы; первая реакция — снижение, а не долгосрочный тренд.

03 | Санкции и платежи — платежный тип войны

«Что в первую очередь меняется при санкциях — цена или возможность платежей?»

Ключевая особенность санкционного конфликта — это не цена товара, а доступность международных расчетных систем.

Когда конфликт переходит в санкционную стадию, рынок в первую очередь переоценивает не поставки, а:

платежи, расчетные возможности, резервы, финансирование и кредитоспособность контрагентов.

Пример — война в Украине. После 2022 года ЕС ввел санкции против России: ограничил доступ к капиталам, исключил из SWIFT, заморозил активы. США через OFAC запретили американским банкам и компаниям работать с российскими структурами. В результате — не только нефть, а и финансовая инфраструктура оказалась под угрозой.

Эта цепочка — не просто изменение цен, а изменение квалификации: санкции усложняют платежи, ограничивают расчетные возможности, сужают валютные резервы, повышают риск контрагента и снижают ликвидность.

Это вызывает снижение стоимости активов, зависимых от международных расчетных систем, и повышение стоимости активов, способных работать в условиях ограничений.

Важное отличие — в том, что в санкционных конфликтах первично меняется не цена, а возможность расчетов.

Если расчетные возможности начинают колебаться, то активы, сильно зависящие от глобальной банковской системы, рискуют потерять стоимость, а новые цифровые инструменты — получить дополнительное внимание.

МВФ в своем отчете 2025 года четко показывает: крупные геополитические риски, особенно военные конфликты, через рост риск-отвращения, ужесточение финансовых условий и нарушение торговых связей влияют на акции, суверенные риски, валюты и товары; при этом — могут значительно снизить цены и повысить суверенные спреды. Для рынка важнее не «поднимается ли цена», а сохраняется ли возможность функционирования финансовых посредников.

Исследования МВФ подтверждают: крупные военные конфликты не только через рост риск-отвращения и ужесточение условий влияют на рынки, но и через нарушение торговых и финансовых связей.

Это объясняет, почему санкционные конфликты распространяются дальше боевых действий.

Для новых цифровых расчетных инструментов более точное описание —:

Когда традиционные платежи усложняются, рынок переоценивает их как нечто, что не только хранит ценность, а и обеспечивает трансграничные, круглосуточные расчеты. В этом смысле — не столько ценность как актив, сколько их системное значение.

Если вопрос в энергетике — «можно ли доставить товар?»,

то в санкциях — «можно ли перевести деньги?»

04 | Цепочки поставок — реальные конфликты

«Рынок сначала торгует прибылью, а не уклонением от риска.»

Еще один тип конфликта — цепочки поставок и реальные боевые действия, которые не блокируют сразу энергоносители или платежные системы, но существенно меняют ценообразование.

Эти конфликты не вызывают немедленного массового уклонения в укрытия, а приводят к искажениям в производстве, транспортировке, запасах и логистике.

Самое первое — это не нефть, не золото и не риск-аппетит, а переменные, связанные с бизнесом:

транспортные расходы, страхование, сроки доставки, запасы, рентабельность и инвестиции.

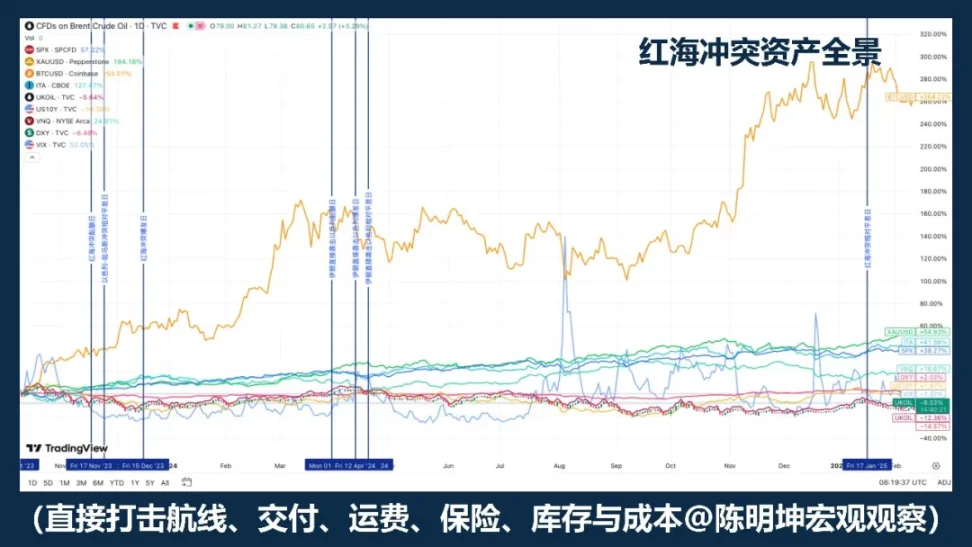

Пример — конфликт в Красном море. В первые два месяца 2024 года объем перевозок через Суэцкий канал снизился примерно на 50%, а атаки заставили судна обходить мыс Доброй Надежды, что нарушило цепочки поставок; UNCTAD сообщает, что в первой половине февраля 2024 года объем контейнерных перевозок через Суэц снизился на 82%, а часть флота перенаправлена в обход.

В этом случае рынок в первую очередь торгует не уклонением в укрытия, а ростом издержек, снижением прибыли, изменением логистики и перераспределением заказов.

Эта цепочка — не линия уклонения, а цепочка, более близкая к реальному сектору:

эскалация региональных конфликтов

→ нарушение судоходства и поставок

→ увеличение сроков доставки, изменение запасов

→ рост издержек, снижение прибыли, перераспределение заказов

→ внутриотраслевое перераспределение, а не всеобщее уклонение

Самое частое заблуждение — считать, что конфликт автоматически равен уклонению в укрытия. Но цепочка поставок — не только уклонение, а скорее структурные изменения.

Это объясняет, почему влияние таких конфликтов на активы зачастую более медленное, но не обязательно меньше. Влияние проявляется на трех уровнях:

Первое — издержки. Рост транспортных, страховых, складских расходов.

Второе — запасы. Компании меняют стратегию с эффективности на устойчивость.

Третье — прибыльность. Могут ли компании сохранять прибыль по прежним моделям? И тут начинается переоценка и пересмотр оценки.

В результате, активы внутри рынка не обязательно падают все сразу, а происходит структурное перераспределение: у тех, кто зависит от одной точки, может быть снижение, а у тех, кто обладает диверсификацией и ценовым влиянием — рост.

Поэтому более точное утверждение —:

«Когда конфликт влияет на цепочки поставок, не стоит сразу покупать укрытия, а нужно смотреть на изменение издержек, прибыли и отраслевую структуру.»

Если в энергетике — вопрос в доставке, в платежах — в возможности переводов, то в цепочках поставок — в прибыли.

Именно это — ключ к пониманию влияния конфликтов на активы.

5. От оценки к позиционированию — инвестиционная методология в условиях войны

Ранее мы говорили о том, как война влияет на ценообразование.

Но для инвестора важнее не только понять, что происходит, а как это использовать для построения портфеля.

Самая распространенная иллюзия — что война — это большой тренд, который можно просто «купить и держать».

Но если внимательно изучить историю, то увидишь, что война не создает стабильных направлений.

Она скорее создает волатильность, дисбаланс и разрыв связей.

Поэтому в инвестициях во время войны важнее не делать ставку на направление, а уметь распознавать, какие переменные создают краткосрочные импульсы, а какие — формируют среднесрочные тренды.

Если говорить конкретнее, я разбиваю это на четыре шага:

Первое — всегда определяйте переменную первого порядка.

После начала войны рынок не торгует всеми данными одновременно. Он сначала фокусируется на одной переменной и выводит её в центр оценки: нефть, риск-аппетит, платежи или прибыль.

Многие пытаются сразу дать общее решение, но это — слишком рано и слишком грубо. Правильнее — сначала понять:

Что сейчас в фокусе рынка — предложение, риск-аппетит, платежи или прибыль?

Если переменная первого порядка выбрана правильно, то и позиционирование будет верным; если — ошибочно, то даже самая полная теория не поможет.

Второе — подготовка до начала конфликта, а не в момент его разгорания.

Лучшие сделки по войне — те, что подготовлены заранее. Многие возможности с высоким потенциалом появляются до того, как конфликт станет публичным. Когда рынок еще не реагирует, — это самое выгодное время.

Поэтому важно заранее изучить границы, подготовить инструменты, выявить слабые места и оставить резерв для хеджирования. Не стоит ждать выстрелов, чтобы решать, чем вооружиться.

Третье — при начале конфликта переключайтесь на оценку ценовых отклонений.

После начала войны важнее не объяснять, что происходит, а уметь правильно оценить ценовые движения. Война — это не шаблон, который можно просто применить. Она создает сильные потрясения.

На начальном этапе рынок часто показывает: одни активы реагируют чрезмерно, другие — недостаточно, третьи — вместе с эмоциями колеблются. Иными словами, война — не всегда ясное направление, а скорее — усиление существующих дисбалансов.

Это значит, что не стоит стабильно ставить на направление, а лучше — использовать арбитраж и структурные стратегии.

Потому что в моменты сильных потрясений нарушается не только мнение, но и порядок цен:

спотовые и деривативные цены могут разойтись,

связанные активы — разойтись,

уклонение и реальная цена — разойтись,

краткосрочные эмоции и среднесрочные процессы — разойтись.

На этом этапе важно не делать заявления, а уметь распознать: какие цены — просто эмоции, а какие — быстро вернутся к равновесию, какие шоки станут среднесрочной основой, а какие — создадут ценовые разрывы и возможности для арбитража.

Это особенно зависит от опыта и интуиции.

Заметив, что война вызывает аномальные движения активов, опытные трейдеры быстрее строят стратегии и реализуют их. Например, в 2025 году при «белом серебре» — арбитражные возможности, или при недавних колебаниях золота — поиск ценовых несоответствий между деривативами.

Такие возможности приходят быстро и исчезают тоже быстро.

Для профессиональных трейдеров — это окно возможностей;

для менее опытных — это просто волна, которая быстро пройдет.

Четвертый шаг — после пика кризиса переключайтесь с событий на их распространение.

В начальной фазе рынок торгует новостями и событиями. Но по мере развития конфликта важнее — что эти события вызывают внутри системы.

Настоящий вопрос — не в количестве новостей, а в том, продолжается ли воздействие на более глубокие переменные: инфляцию, ставки, прибыль, расчетные и кредитные условия.

Если эти переменные не меняются, то первая реакция — скорее, снижение риска, а не долгосрочный пересмотр оценки. Но если переменные начинают меняться, то война превращается не просто в новость, а в тренд.

На этом этапе нужно менять подход:

от реакции на импульс — к оценке тренда,

от новостей — к макроосновам.

Глобальный хедж — это гибкое использование инструментов. В зависимости от макроэкономической ситуации, типа войны и каналов передачи — нужно менять инструменты, входить в разные сегменты рынка.

В конечном счете, позиционирование — это не эмоции, а выражение идеи через капитал.

Война усиливает волатильность и ошибки в оценке.

Позиция — это способ проверить гипотезу рынком.

Мнение должно соответствовать переменной;

оценка — инструментам;

логика — распределению капитала.

Это — моя концепция инвестиционной методологии в условиях войны:

до войны — анализ логики, во время — использование ошибок, после — оценка передачи.

Сначала — переменные, потом — цены, и только потом — позиции.

Потому что позиция — это возможность опровергнуть свою идею.

А инвестиции — это минимальный путь от идеи к богатству.