Купить криптовалюту

Оплатить в

USD

Купить и Продажа

HOT

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Спот

Торгуйте криптовалютой свободно

Маржа

Увеличьте свою прибыль с помощью кредитного плеча

Конвертация и блочная торговля

0 Fees

Торгуйте любым объемом без комиссий и проскальзываний

Токены с кредитным плечом

Получите простой доступ к позициям с кредитным плечом

Премаркет

Торгуйте новыми токенами до их официального листинга

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

Опционы

HOT

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

NEW

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

NEW

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

NEW

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Популярные темы

Подробнее30.07K Популярность

57.81K Популярность

231.8K Популярность

13.13K Популярность

40.25K Популярность

Закрепить

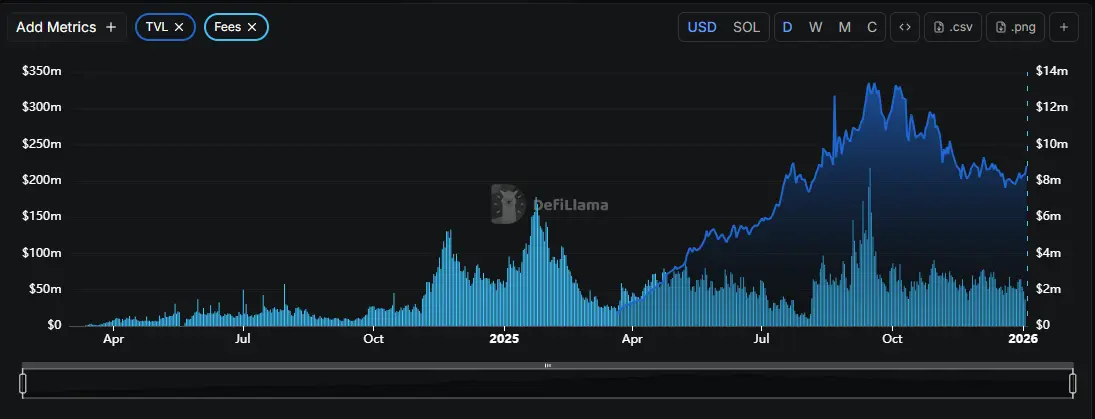

Выполнение Sol Eco

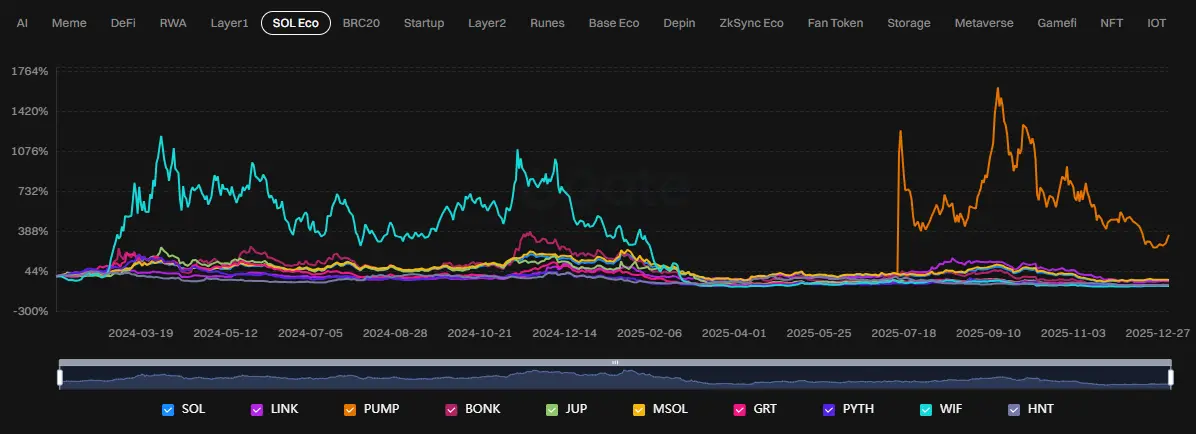

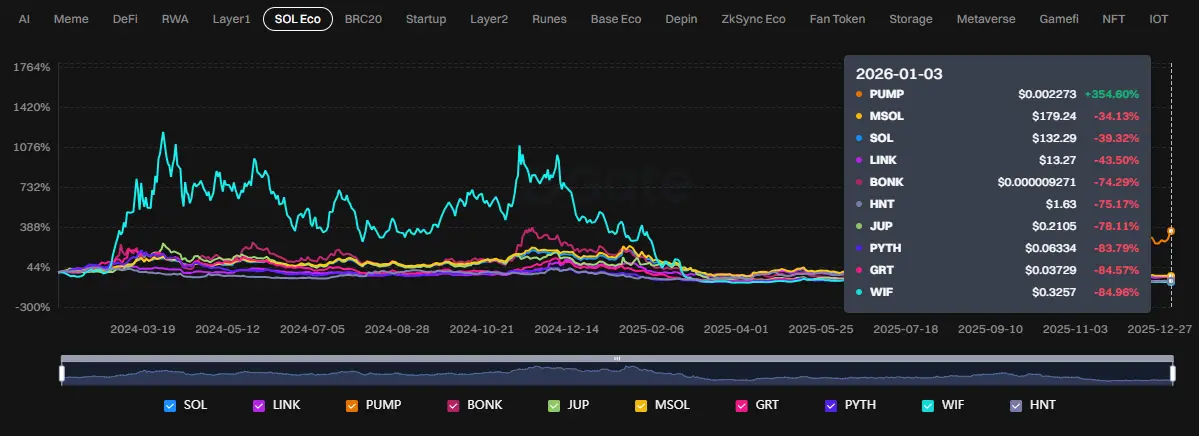

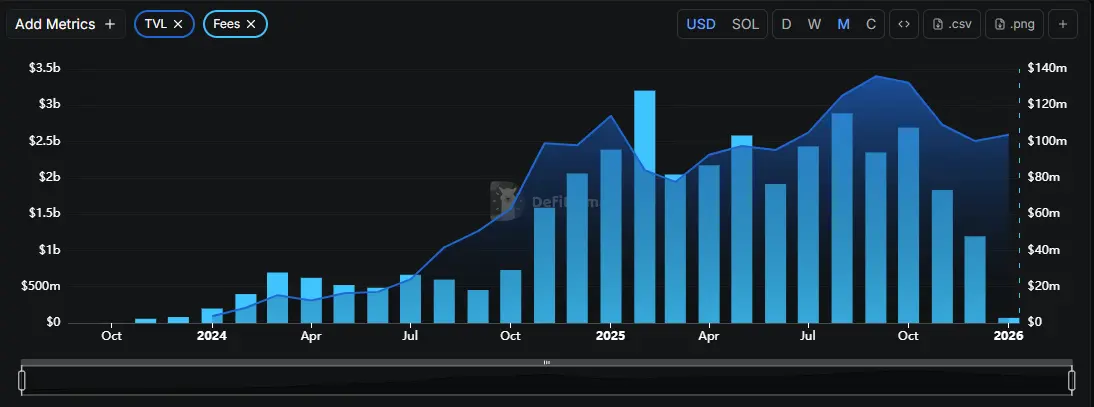

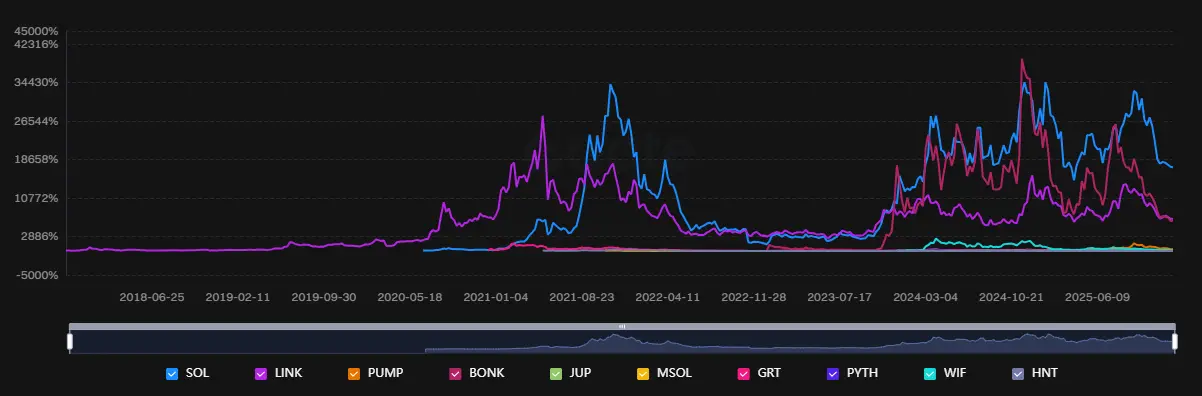

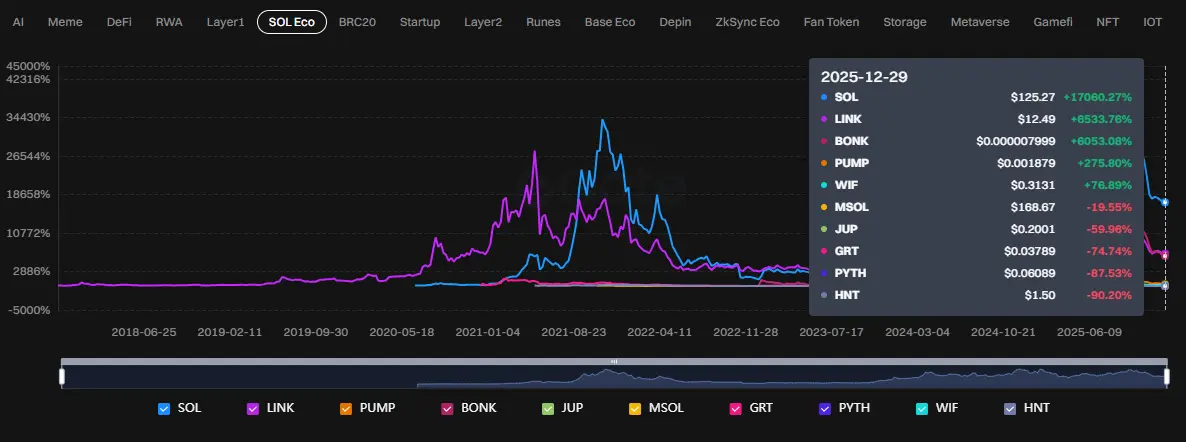

С точки зрения одного года, экосистема Solana представляет собой очень характерную картину быстрорастущей, но высокоцикличной экосистемы, где доходность в основном определяется короткими, взрывными фазами, а не стабильным и устойчивым накоплением. За последние двенадцать месяцев показатели внутри Sol Eco не были обусловлены исключительно SOL, а скорее перетекали в более рискованные спутниковые активы с высоким бета. SOL выступает в роли ликвидного опорного пункта: когда SOL укрепляется и повествование о Solana возвращается в фокус, капитал быстро распределяется по токенам экосистемы. Напротив, когда SOL ослабевает или рынок переходит в режим избегания рисков, большая часть этих прибылей быстро возвращается. Такое поведение говорит о том, что Sol Eco все еще работает скорее в рамках тактической ротации, чем по модели сложного роста. Поведение графика подтверждает эту точку зрения. Большинство токенов экосистемы имеют общую характеристику: резкие росты обычно сопровождаются глубокими откатами. Основные ралли, как правило, сосредоточены в очень конкретных окнах, обычно связанные с явными катализаторами, такими как взрывы мемов, нарративы о потребительских приложениях или очень вирусные события в сообществе Solana. Как только эти катализаторы исчезают, цены возвращаются к более низким равновесным уровням, что отражает реальность: приток средств в эту группу в основном обусловлен импульсом, а не поддерживается устойчивыми денежными потоками или доходами.

Поведение графика подтверждает эту точку зрения. Большинство токенов экосистемы имеют общую характеристику: резкие росты обычно сопровождаются глубокими откатами. Основные ралли, как правило, сосредоточены в очень конкретных окнах, обычно связанные с явными катализаторами, такими как взрывы мемов, нарративы о потребительских приложениях или очень вирусные события в сообществе Solana. Как только эти катализаторы исчезают, цены возвращаются к более низким равновесным уровням, что отражает реальность: приток средств в эту группу в основном обусловлен импульсом, а не поддерживается устойчивыми денежными потоками или доходами. $WIF является классическим примером этой динамики. Токен показал исключительную переоценку за последний год, но большая часть этих прибылей сосредоточена в относительно короткий период, за которым последовала длительная коррекция. Это не умаляет привлекательности мемов внутри Sol Eco, но явно подчеркивает, что такие доходы очень зависят от времени и трудно поддерживаются без постоянного притока новых нарративов.

$WIF является классическим примером этой динамики. Токен показал исключительную переоценку за последний год, но большая часть этих прибылей сосредоточена в относительно короткий период, за которым последовала длительная коррекция. Это не умаляет привлекательности мемов внутри Sol Eco, но явно подчеркивает, что такие доходы очень зависят от времени и трудно поддерживаются без постоянного притока новых нарративов. $BONK демонстрирует схожую картину, хотя и с более умеренной амплитудой.

$BONK демонстрирует схожую картину, хотя и с более умеренной амплитудой. В более инфраструктурно-ориентированном сегменте $JUP и

В более инфраструктурно-ориентированном сегменте $JUP и $PYTH показали относительно более стабильную динамику по сравнению с более широкой экосистемой, однако они не избежали общей тенденции к боковому движению или слабости после ралли. Это подразумевает, что хотя эти проекты играют важную роль внутри Solana, рынок все еще не склонен присваивать им значительную долгосрочную премию за их потенциал захвата стоимости. Ожидания роста остаются нарративно обусловленными, а не основанными на проверенных, повторяющихся экономических потоках.

$PYTH показали относительно более стабильную динамику по сравнению с более широкой экосистемой, однако они не избежали общей тенденции к боковому движению или слабости после ралли. Это подразумевает, что хотя эти проекты играют важную роль внутри Solana, рынок все еще не склонен присваивать им значительную долгосрочную премию за их потенциал захвата стоимости. Ожидания роста остаются нарративно обусловленными, а не основанными на проверенных, повторяющихся экономических потоках. LINK и

LINK и GRT, несмотря на их присутствие на графиках Sol Eco, указывают на более широкую структурную проблему: инфраструктурные токены межэкосистемного уровня не полностью выигрывают от ротации внутри какой-либо одной экосистемы. Их годовая динамика показывает, что они не являются прямыми бенефициарами потоков, связанных с Solana, а скорее более подвержены влиянию более широких рыночных нарративов.

GRT, несмотря на их присутствие на графиках Sol Eco, указывают на более широкую структурную проблему: инфраструктурные токены межэкосистемного уровня не полностью выигрывают от ротации внутри какой-либо одной экосистемы. Их годовая динамика показывает, что они не являются прямыми бенефициарами потоков, связанных с Solana, а скорее более подвержены влиянию более широких рыночных нарративов. Одной из заметных особенностей является появление выбросов, таких как PUMP, на поздних стадиях периода, показывающих резкое, изолированное повышение цены, не связанное с остальной частью экосистемы. Это классический признак поведения в поздней стадии цикла, когда капитал ищет быстрые прибыли в чрезвычайно волатильных активах, а не возвращается к основным токенам. С аналитической точки зрения такие движения скорее служат предупреждающими сигналами, чем индикаторами устойчивой силы.

Одной из заметных особенностей является появление выбросов, таких как PUMP, на поздних стадиях периода, показывающих резкое, изолированное повышение цены, не связанное с остальной частью экосистемы. Это классический признак поведения в поздней стадии цикла, когда капитал ищет быстрые прибыли в чрезвычайно волатильных активах, а не возвращается к основным токенам. С аналитической точки зрения такие движения скорее служат предупреждающими сигналами, чем индикаторами устойчивой силы. В совокупности, экосистема Solana за последний год демонстрирует три явных характеристики. Во-первых, доходность очень разнородна и сильно зависит от времени. Во-вторых, большинство токенов ведут себя как спутники с высоким бета вокруг SOL, что делает их более подходящими для трейдинга, чем для долгосрочного удержания. В-третьих, несмотря на сильное сообщество и положительный опыт пользователей, способность нарратива превращать импульс в устойчивую экономическую ценность для токенов все еще ограничена. В отношении активов для наблюдения SOL остается основным активом всей экосистемы Sol Eco, выступая в роли основного координатора потоков капитала и наиболее подходящим инструментом для среднесрочных и долгосрочных стратегий внутри экосистемы. JUP и PYTH стоит отслеживать с точки зрения инфраструктуры и внедрения, но для перехода от торговых инструментов к долгосрочным активам им необходимы более ясные доказательства захвата стоимости. WIF и BONK лучше рассматривать тактически, используя нарратив и волатильность, но они несут значительные риски при долгосрочных инвестициях. Токены такие как LINK и GRT следует оценивать в более широком рыночном контексте, а не как чистое экспонирование на экосистему Solana. С точки зрения всего исторического периода, экосистема Solana (Sol Eco) представляет собой совершенно другую картину по сравнению с однолетним обзором. Это экосистема, способная генерировать взрывные, циклические доходы, но также демонстрирующая очень сильное возвращение к средним значениям и высокий уровень разнородности между токенами.

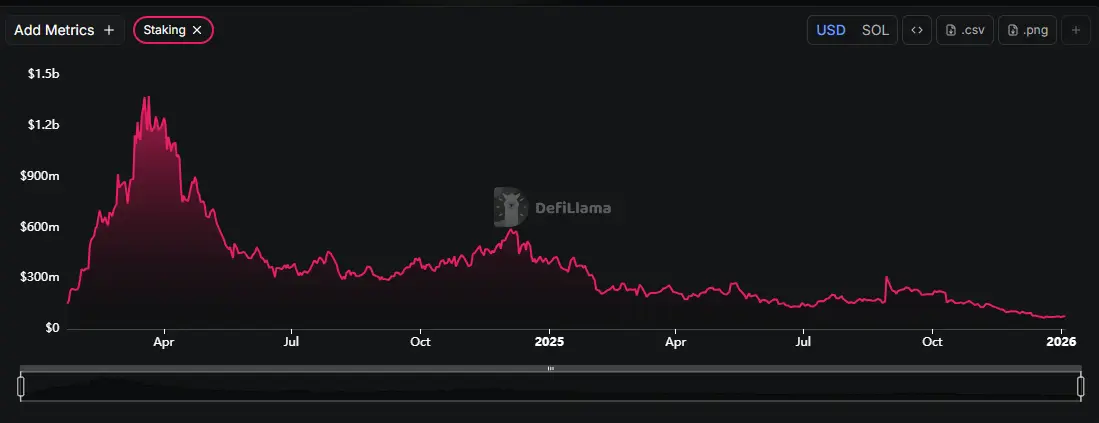

В совокупности, экосистема Solana за последний год демонстрирует три явных характеристики. Во-первых, доходность очень разнородна и сильно зависит от времени. Во-вторых, большинство токенов ведут себя как спутники с высоким бета вокруг SOL, что делает их более подходящими для трейдинга, чем для долгосрочного удержания. В-третьих, несмотря на сильное сообщество и положительный опыт пользователей, способность нарратива превращать импульс в устойчивую экономическую ценность для токенов все еще ограничена. В отношении активов для наблюдения SOL остается основным активом всей экосистемы Sol Eco, выступая в роли основного координатора потоков капитала и наиболее подходящим инструментом для среднесрочных и долгосрочных стратегий внутри экосистемы. JUP и PYTH стоит отслеживать с точки зрения инфраструктуры и внедрения, но для перехода от торговых инструментов к долгосрочным активам им необходимы более ясные доказательства захвата стоимости. WIF и BONK лучше рассматривать тактически, используя нарратив и волатильность, но они несут значительные риски при долгосрочных инвестициях. Токены такие как LINK и GRT следует оценивать в более широком рыночном контексте, а не как чистое экспонирование на экосистему Solana. С точки зрения всего исторического периода, экосистема Solana (Sol Eco) представляет собой совершенно другую картину по сравнению с однолетним обзором. Это экосистема, способная генерировать взрывные, циклические доходы, но также демонстрирующая очень сильное возвращение к средним значениям и высокий уровень разнородности между токенами. Если рассматривать полный временной диапазон с 2018 года по настоящее время, SOL является несомненной опорой всей экосистемы Sol Eco. Цикл 2020–2021 годов вывел SOL в ранг знаковых активов с высоким ростом, обусловленных слиянием нарратива о «высокопроизводительном L1», сильными притоками венчурных инвестиций, ростом активности разработчиков и ожиданиями, что Solana сможет конкурировать с Ethereum на инфраструктурном уровне. Однако крах 2022 года ясно показал одну реальность: $SOL это не защитный актив, а скорее актив с высоким бета, сильно зависящий от циклов ликвидности и доверия к экосистеме. Тем не менее, в отличие от многих других L1, SOL продемонстрировал способность выживать и восстанавливаться, вновь закрепившись в качестве центрального актива в следующем цикле. Эта устойчивость — ключевая причина, по которой SOL по-прежнему рассматривается как «условное основное вложение», а не исключается из долгосрочных перспектив.

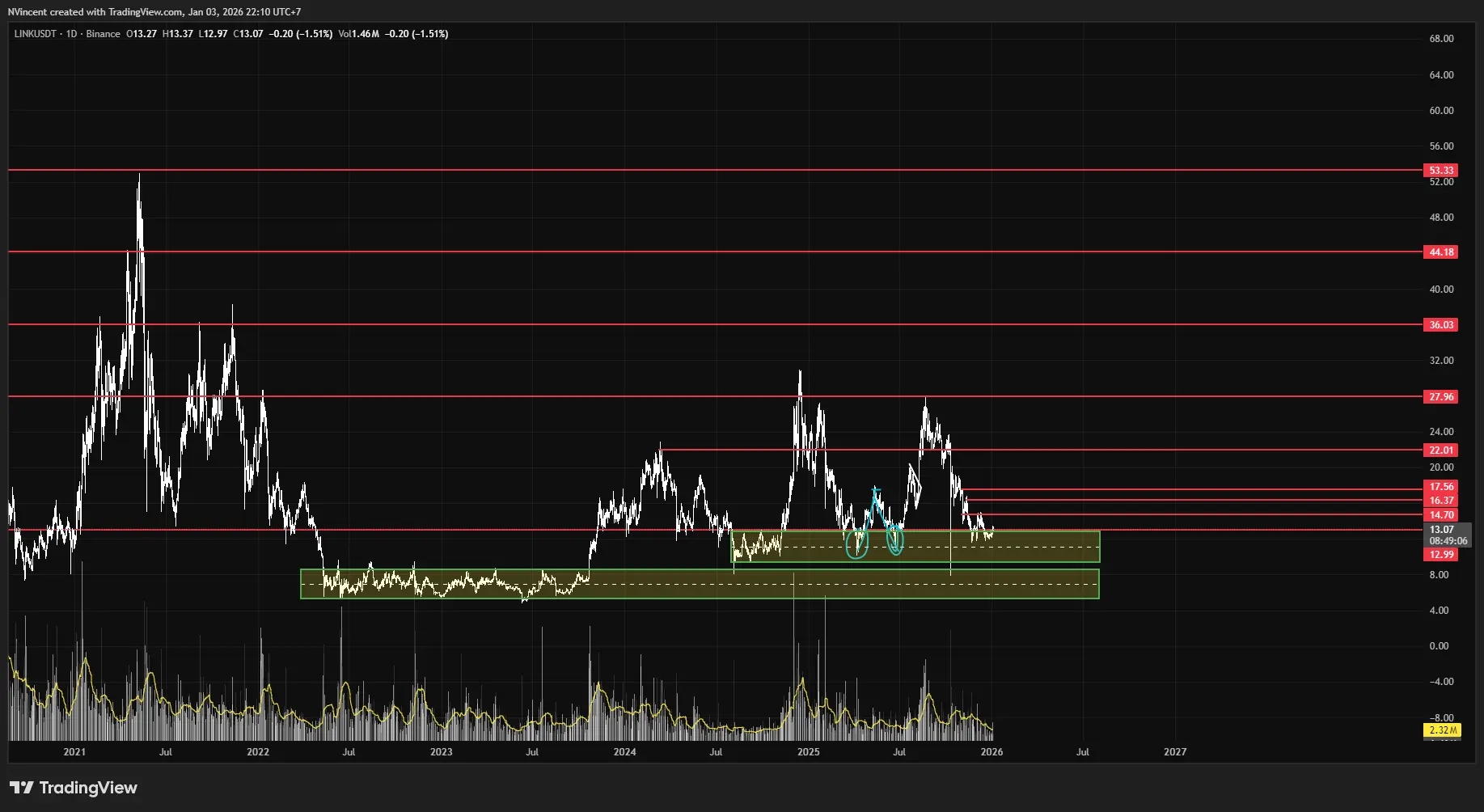

Если рассматривать полный временной диапазон с 2018 года по настоящее время, SOL является несомненной опорой всей экосистемы Sol Eco. Цикл 2020–2021 годов вывел SOL в ранг знаковых активов с высоким ростом, обусловленных слиянием нарратива о «высокопроизводительном L1», сильными притоками венчурных инвестиций, ростом активности разработчиков и ожиданиями, что Solana сможет конкурировать с Ethereum на инфраструктурном уровне. Однако крах 2022 года ясно показал одну реальность: $SOL это не защитный актив, а скорее актив с высоким бета, сильно зависящий от циклов ликвидности и доверия к экосистеме. Тем не менее, в отличие от многих других L1, SOL продемонстрировал способность выживать и восстанавливаться, вновь закрепившись в качестве центрального актива в следующем цикле. Эта устойчивость — ключевая причина, по которой SOL по-прежнему рассматривается как «условное основное вложение», а не исключается из долгосрочных перспектив. Обращаясь к инфраструктурным и промежуточным токенам, стоит выделить LINK как особый случай. Хотя он не связан напрямую с Solana, его долгосрочная динамика в графиках Sol Eco показывает превосходное накопление стоимости по сравнению с большинством других токенов экосистемы. Это связано с тем, что LINK закреплен за спросом на межцепочечные решения и оракульскую инфраструктуру, что делает его менее зависимым от одной конкретной экосистемы. В рамках Sol Eco LINK функционирует как «полузащитный актив», помогая сглаживать волатильность портфеля при правильном распределении.

Обращаясь к инфраструктурным и промежуточным токенам, стоит выделить LINK как особый случай. Хотя он не связан напрямую с Solana, его долгосрочная динамика в графиках Sol Eco показывает превосходное накопление стоимости по сравнению с большинством других токенов экосистемы. Это связано с тем, что LINK закреплен за спросом на межцепочечные решения и оракульскую инфраструктуру, что делает его менее зависимым от одной конкретной экосистемы. В рамках Sol Eco LINK функционирует как «полузащитный актив», помогая сглаживать волатильность портфеля при правильном распределении. В отличие от этого, большинство других токенов в Sol Eco демонстрируют классические характеристики краткосрочных хайп-циклов. BONK, WIF и другие мем-коины показывали экспоненциальный рост в периоды пиков ликвидности, но испытывали трудности с сохранением этих прибылей после смены цикла. Это не является негативной оценкой их торговых возможностей; скорее, это подчеркивает, что мемы в Sol Eco — это оптимальные инструменты для импульсной торговли, а не для долгосрочного хранения стоимости.

В отличие от этого, большинство других токенов в Sol Eco демонстрируют классические характеристики краткосрочных хайп-циклов. BONK, WIF и другие мем-коины показывали экспоненциальный рост в периоды пиков ликвидности, но испытывали трудности с сохранением этих прибылей после смены цикла. Это не является негативной оценкой их торговых возможностей; скорее, это подчеркивает, что мемы в Sol Eco — это оптимальные инструменты для импульсной торговли, а не для долгосрочного хранения стоимости.

Внутренний сегмент DeFi и инфраструктурных проектов — таких как JUP, MSOL, PYTH и GRT (в интегрированном контексте) — подчеркивает основную структурную проблему Sol Eco: захват стоимости на уровне протокола остается недостаточно устойчивым. Хотя внедрение и использование иногда резко возрастали, цены токенов в целом не удавалось поддерживать долгосрочные тренды накопления, неоднократно возвращаясь к равновесным уровням после каждой спекулятивной волны. Это говорит о том, что капитал, поступающий в этот сегмент, по-прежнему в основном спекулятивен, а не обусловлен стабильными, повторяющимися денежными потоками.

Особенно при сравнении пиков циклов 2021 и 2024–2025 годов видно, что распределение доходов в Sol Eco становится менее качественным. Капитал все больше концентрируется в небольшом числе токенов (прежде всего SOL и ведущих мемов), в то время как более широкая экосистема уже не получает той же премии, что и в ранних фазах. Это характерно для экосистемы, входящей в более зрелую стадию, когда рынки становятся более избирательными и уже не оценивают весь Sol Eco как объединенную сделку.

В целом, долгосрочный взгляд на Sol Eco можно охарактеризовать следующим образом: это экосистема, способная генерировать значительный циклический альфа, особенно в периоды расширения рыночной ликвидности, но она не подходит для широкой стратегии «купи и держи» по многим токенам. Наиболее эффективная стратегия — это ролевая аллокация: SOL как основной актив с высоким бета, (и некоторые межцепочечные инфраструктурные активы) как более стабильные спутники, а мемы или внутренние DeFi-токены — тактические позиции, основанные на нарративе и импульсе.

Другими словами, Sol Eco не вознаграждает слепое терпение. Он вознаграждает способность читать циклы, выбирать правильные классы активов и выходить в нужное время. Это ключевое отличие стратегического долгосрочного инвестора от того, кто просто «присутствует в экосистеме».