Глобальная экономика в последние годы вступила в период сложности, который больше нельзя объяснить исключительно классическим балансом спроса и предложения. Недавние заявления Джерома Пауэлла в марте 2026 года выделяются как один из самых ясных индикаторов этой новой эры. Пауэлл заявил, что базовая инфляция колеблется около 3%, и что 50-75% этой инфляции можно напрямую отнести на счет тарифов. Это ясно демонстрирует, что инфляция больше не является исключительно результатом экономической динамики, но также результатом политических и торговых решений.

Это развитие событий представляет критический поворотный момент для денежно-кредитной политики. Традиционно центральные банки повышают или снижают процентные ставки для контроля инфляции. Однако в текущей ситуации значительная часть инфляции вытекает не из избыточного спроса, а прямо из вызванного политикой роста затрат. Это ограничивает эффективность обычных инструментов Федеральной резервной системы. Снижение ставок могло бы стимулировать спрос, еще больше увеличивая уже высокие ценовые давления. С другой стороны, сохранение высоких процентных ставок несет риск замедления экономического роста.

Этот новый тип инфляции, особенно сформированный торговой политикой, выводит на первый план экономического дискурса концепцию "вызванной политикой инфляции". Тарифы увеличивают стоимость импортных товаров, напрямую влияя на цены и создавая широкую цепную реакцию роста цен. Кроме того, этот эффект может быть постоянным, а не временным. Как подчеркнул Пауэлл в своих заявлениях, тот факт, что эти давления, вопреки ожиданиям, продолжают существовать, а не уменьшаются со временем, еще больше усложняет денежно-кредитную политику.

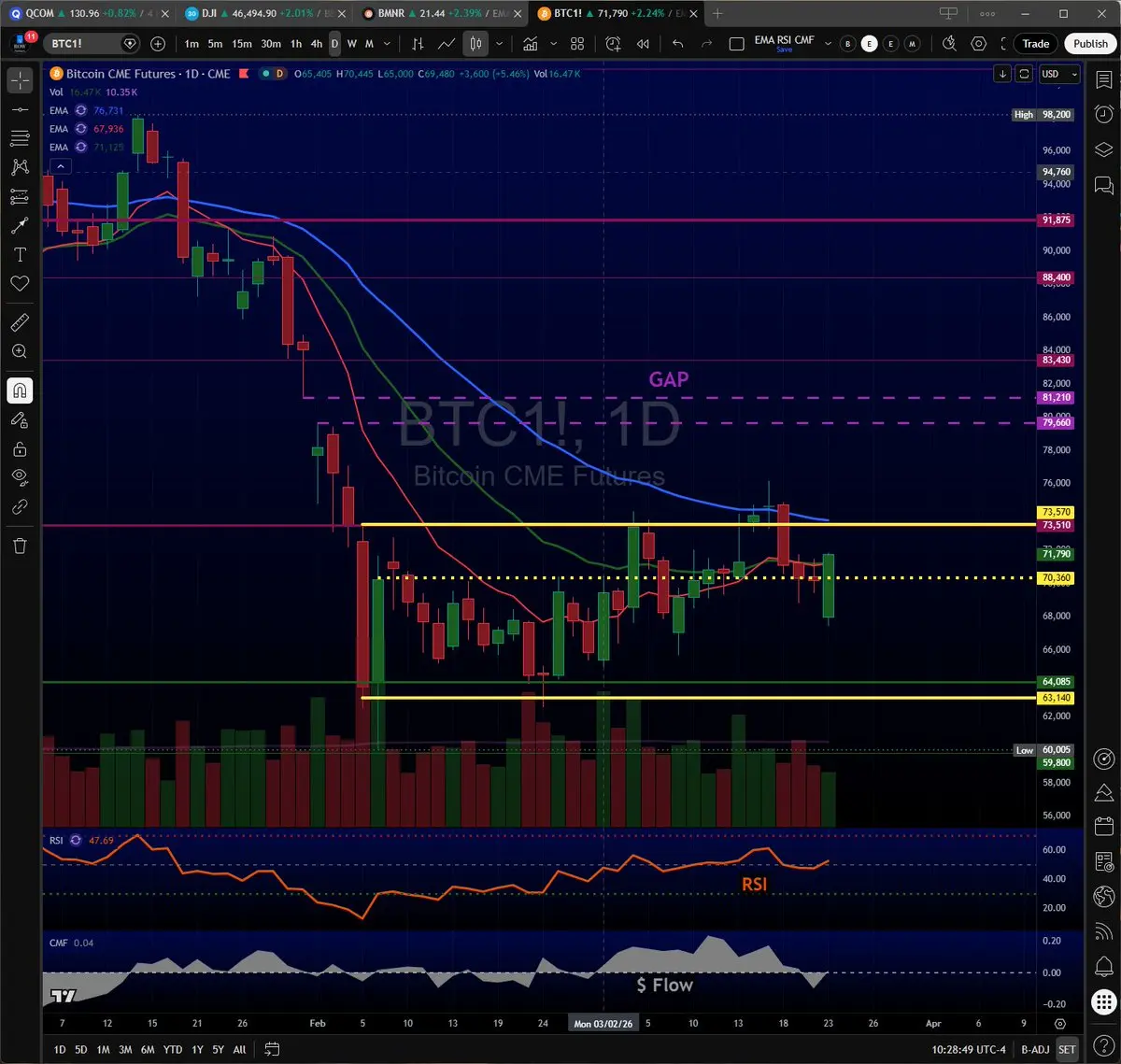

В этом контексте финансовые рынки также переживают период повышенной неопределенности. Отсроченные снижения процентных ставок могут оказывать давление на рискованные активы и поддерживать доллар сильным. Одновременно инвесторы могут продолжить обращение к активам, таким как золото, в качестве хеджа против инфляции. Однако неопределенности полностью не исчезли, поскольку источник инфляции отличается от классических экономических циклов, что затрудняет прогнозирование рыночных реакций.

В заключение, заявления Пауэлла указывают на то, что глобальная экономика ищет новое равновесие. Вопрос больше не только в уровне инфляции, но и в ее источнике. В условиях растущих ценовых давлений, вызванных политикой, пространство для маневра центральных банков сужается, а их процессы принятия решений становятся более деликатными. Эта ситуация потребует как от экономических администраций, так и от инвесторов принимать намного более осторожные и стратегические решения в предстоящий период.

#CryptoMarketVolatility

#FedHoldsRatesSteady

#CreatorLeaderboard

Это развитие событий представляет критический поворотный момент для денежно-кредитной политики. Традиционно центральные банки повышают или снижают процентные ставки для контроля инфляции. Однако в текущей ситуации значительная часть инфляции вытекает не из избыточного спроса, а прямо из вызванного политикой роста затрат. Это ограничивает эффективность обычных инструментов Федеральной резервной системы. Снижение ставок могло бы стимулировать спрос, еще больше увеличивая уже высокие ценовые давления. С другой стороны, сохранение высоких процентных ставок несет риск замедления экономического роста.

Этот новый тип инфляции, особенно сформированный торговой политикой, выводит на первый план экономического дискурса концепцию "вызванной политикой инфляции". Тарифы увеличивают стоимость импортных товаров, напрямую влияя на цены и создавая широкую цепную реакцию роста цен. Кроме того, этот эффект может быть постоянным, а не временным. Как подчеркнул Пауэлл в своих заявлениях, тот факт, что эти давления, вопреки ожиданиям, продолжают существовать, а не уменьшаются со временем, еще больше усложняет денежно-кредитную политику.

В этом контексте финансовые рынки также переживают период повышенной неопределенности. Отсроченные снижения процентных ставок могут оказывать давление на рискованные активы и поддерживать доллар сильным. Одновременно инвесторы могут продолжить обращение к активам, таким как золото, в качестве хеджа против инфляции. Однако неопределенности полностью не исчезли, поскольку источник инфляции отличается от классических экономических циклов, что затрудняет прогнозирование рыночных реакций.

В заключение, заявления Пауэлла указывают на то, что глобальная экономика ищет новое равновесие. Вопрос больше не только в уровне инфляции, но и в ее источнике. В условиях растущих ценовых давлений, вызванных политикой, пространство для маневра центральных банков сужается, а их процессы принятия решений становятся более деликатными. Эта ситуация потребует как от экономических администраций, так и от инвесторов принимать намного более осторожные и стратегические решения в предстоящий период.

#CryptoMarketVolatility

#FedHoldsRatesSteady

#CreatorLeaderboard