Аннотация

- Strategy стала основоположником концепции резервных казначейств на базе криптоактивов, что вдохновило волну публичных компаний, открывших новую эру развития Digital Asset Treasury (DAT). В 2025 году сектор DAT стремительно вырос, а казначейства на Ethereum стали драйвером нового бума стейкинга.

- Ключевая логика DAT заключается в цикле «финансирование–покупка крипто–рефинансирование», объединяющем традиционное финансирование и рост стоимости криптоактивов, формируя маховик самоусиления. Оценка DAT определяется количеством токенов на акцию, стоимостью базовых активов и mNAV, что определяет их привлекательность и уровень риска на рынке капитала.

- С ростом институционального интереса к экосистеме Ethereum компании DAT превратились из простых держателей токенов в активных участников сети и генераторов доходности. Основные направления их деятельности — стейкинг, DeFi и ончейн-операции. Сектор Solana DAT может стать одним из наиболее динамичных и быстрорастущих на DAT-рынке.

- Построенная нами пятифакторная модель устойчивости DAT показывает: Bitcoin DAT движутся к долгосрочному сохранению стоимости, акцентируя функции защиты от инфляции и институционального распределения, а DAT на Ethereum и Solana становятся казначействами, генерирующими денежный поток за счет ончейн-операций. Устойчивые DAT должны поддерживать сбалансированную капиталовую структуру, прозрачность финансов, четкое стратегическое позиционирование. В будущем победят не многочисленные «оболочки» без бизнеса, а лидеры, способные создать маховик синергии между финансированием на рынке и участием в ончейн-экосистеме.

1. Введение

С усилением глобального интереса к криптоактивам, ростом регуляторной определенности и развитием блокчейн-инфраструктуры Digital Asset Treasuries (DAT) формируют новый инвестиционный нарратив в традиционных финансах.

Компании DAT — публичные фирмы, хранящие криптовалюту как основной резервный актив на балансе. Их оценка основана не на операционной выручке, а на рыночной стоимости криптоактивов. Такие компании привлекают средства через размещение акций или конвертируемых облигаций, реинвестируют их в криптоактивы, укрепляя доверие инвесторов и стимулируя рост акций — формируя цикл «финансирование–криптоактивы–рост оценки» на рынке капитала.

Модель DAT — это не просто «публичная компания, покупающая крипто». Она эволюционировала в различные подтипы: от пассивной стратегии единого актива Strategy до активно управляемых мультиактивных портфелей с доходом от стейкинга, ликвидити-майнинга и DeFi. DAT превратили доступ к криптоактивам из ончейн-инструмента в торгуемые акции на традиционном рынке, расширив круг инвесторов. DAT перестали быть пассивными последователями рыночных циклов, а стали потенциальными генераторами alpha, поддерживающими рост экосистемы.

Однако DAT — это не безрисковая инновация. Их устойчивость зависит от цикличности криптоактивов. В периоды спада ликвидности и падения цен DAT-оболочки без операционного денежного потока или бизнеса первыми сталкиваются с рисками — от обесценения активов до прекращения финансирования и угрозы ликвидации. DAT усиливают эффект бычьих рынков и увеличивают риски в периоды спада.

В этом отчете рассматривается долгосрочная устойчивость DAT-модели по пяти ключевым направлениям, а также влияние цен токенов и масштабов казначейств на стабильность и жизнеспособность DAT.

2. Истоки и эволюция DAT

Историю появления DAT невозможно представить без Strategy Inc. — ветерана BI и пионера Bitcoin, прошедшего путь от упадка к возрождению и открывшего эру корпоративных цифровых казначейств. Сегодня это знаковый кейс для дискуссии о криптоиндустрии.

2.1 Начало DAT-модели

2.1.1 Bitcoin-стратегия Strategy

Strategy Inc. (NASDAQ: MSTR) первой внедрила стратегию Digital Asset Treasury, определив Bitcoin корпоративным резервным активом.

Основана в 1989 году, Strategy изначально занималась ПО для бизнес-аналитики, стремительно росла в 1990-х и прошла IPO в 1998 году. В 2000 году SEC начала расследование из-за преждевременного признания выручки, что привело к падению акций более чем на 90%. В следующие двадцать лет Strategy боролась с гигантами индустрии, а ее капитализация была в диапазоне $1–2 млрд.

В 2020 году, во время пандемии COVID-19, Майкл Сэйлор пересмотрел отношение к Bitcoin. До этого он был критиком криптовалют, называя Bitcoin «глупой инвестицией». Однако политика монетарного стимулирования и рост инфляции показали: в условиях роста денежной массы примерно на 15% в год инвесторам нужен актив, независимый от фиата.

Изучив логику блокчейна, Сэйлор понял, что алгоритм халвинга Bitcoin создает дефицит — идеальный инструмент защиты от инфляции. Розничные и институциональные инвесторы не могут напрямую или с плечом инвестировать в Bitcoin из-за регуляторных и кастодиальных ограничений, а публичные компании, хранящие Bitcoin, открывают новый канал через рынок акций.

Сэйлор принял нестандартное решение: отказаться от традиционных резервов и сделать ставку на «цифровое золото». В то время как другие покупали облигации и соглашались на разводнение капитала, Strategy направила баланс в Bitcoin, переопределив корпоративные финансы и открыв эру DAT. [1]

2.1.2 От «корпоративного резерва» к логике «BTC на акцию»

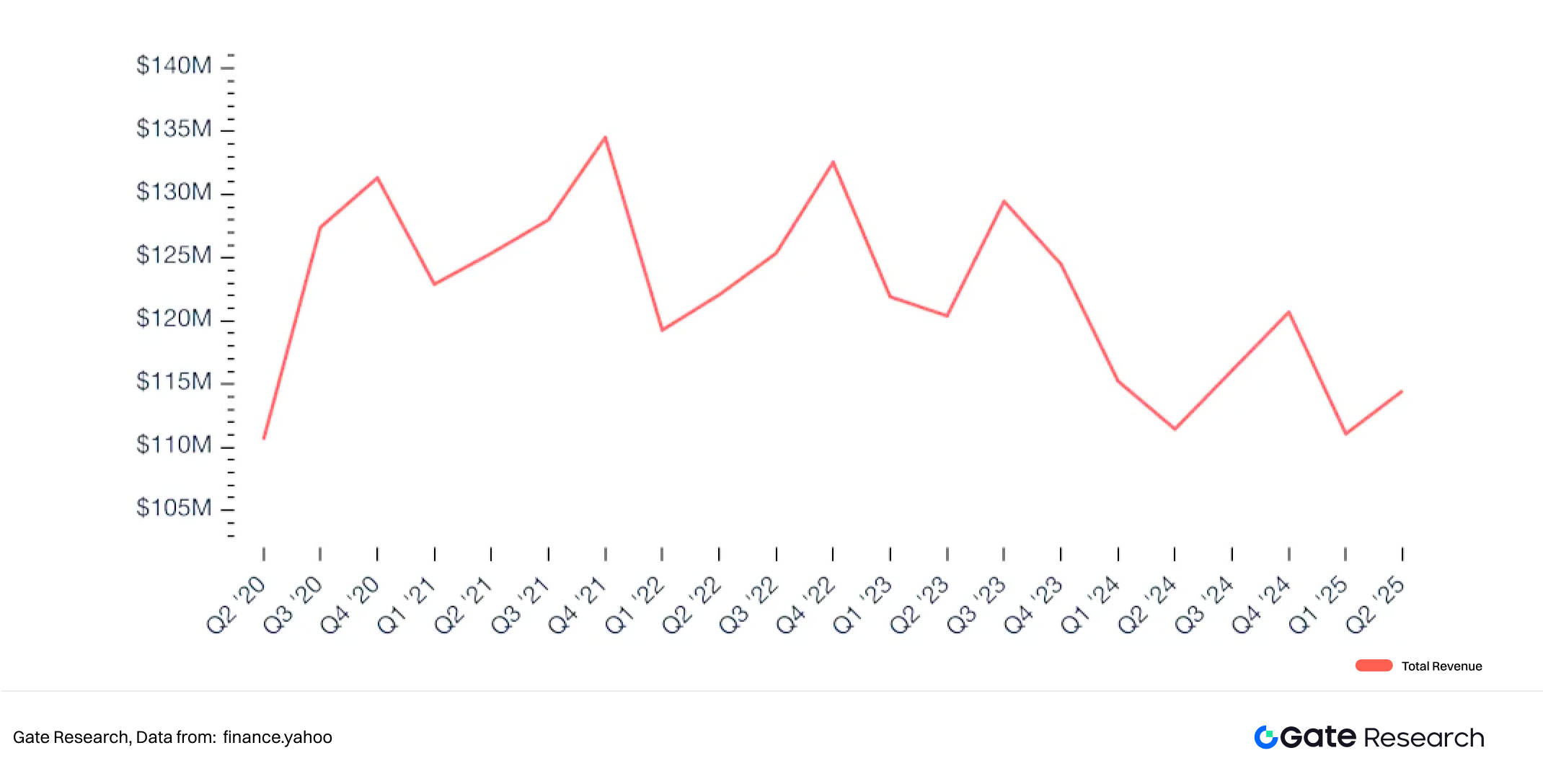

К 2020 году бизнес ПО Strategy приносил десятки миллионов долларов, но компания накопила около $500 млн. свободных средств. В августе 2020 года они инвестировали $250 млн. в 21 454 BTC [2], что стало переходом от софтверной фирмы к DAT-компании.

Рисунок 1: Квартальная выручка Strategy от ПО

Только операционный денежный поток не позволил бы быстро нарастить позицию Bitcoin. В условиях низких ставок и высокого спроса на активы Сэйлор решил использовать рынки капитала для дешевого финансирования.

Strategy внедрила маховик Bitcoin, сочетающий собственные средства и долговое финансирование — конвертируемые облигации, обеспеченные ноты, размещение акций. В декабре 2020 года компания выпустила конвертируемые облигации на $400 млн. (0,75% купон, погашение — 2025) [3], направив средства на покупку Bitcoin. Преимущество конвертируемых облигаций — отсутствие разводнения доли акционеров и сохранение контроля. Первые выпуски имели ставки 0–0,875% и премии конверсии 40–50%, что отражает доверие инвесторов к долгосрочной стратегии.

К началу 2021 года цена Bitcoin выросла до $60 000, увеличив стоимость резервов Strategy примерно в пять раз и изменив оценку компании. Рост акций позволил привлекать дополнительный капитал через размещение акций.

Для снижения опасений инвесторов относительно разводнения Strategy ввела показатель BTC Yield — объем Bitcoin на одну разводненную акцию. Индикатор показывает, насколько новое финансирование конвертируется в дополнительные резервы Bitcoin без существенного развода доли акционеров.

BTC Yield= Общий объем BTC / Количество разводненных акций

Показатель стал ключевым элементом коммуникации с инвесторами и финансовой прозрачности.

Strategy — крупнейший институциональный держатель Bitcoin, а цена акций компании почти полностью коррелирует с BTC. К ноябрю 2024 года акции достигли максимума $473,83 — рост на 3 734% с момента первой покупки Bitcoin.

Успех Strategy изменил рыночный нарратив, побудив другие публичные компании следовать ее примеру и открыв новый этап развития DAT.

Рисунок 2: Корреляция цены акций Strategy и BTC после 2020 года

2.2 Диффузия и расширение DAT

2.2.1 Взрывной рост DAT в 2025 году

В 2020 году публичные компании держали всего 4 109 BTC — 1,49% институционального объема Bitcoin, не влияя на рынок.

С развитием экосистемы и ростом стоимости Bitcoin, а также с распространением DAT-модели публичные компании стали массово приобретать Bitcoin. К 2021 году корпоративные резервы выросли до 155 196 BTC — рост в три раза за год. К 2022 году — 306 765 BTC.

В 2023 году из-за волатильности часть компаний сократила позиции, снижая общий объем до 293 042 BTC, но в 2024 году он восстановился до 361 144 BTC, отражая стратегическую уверенность.

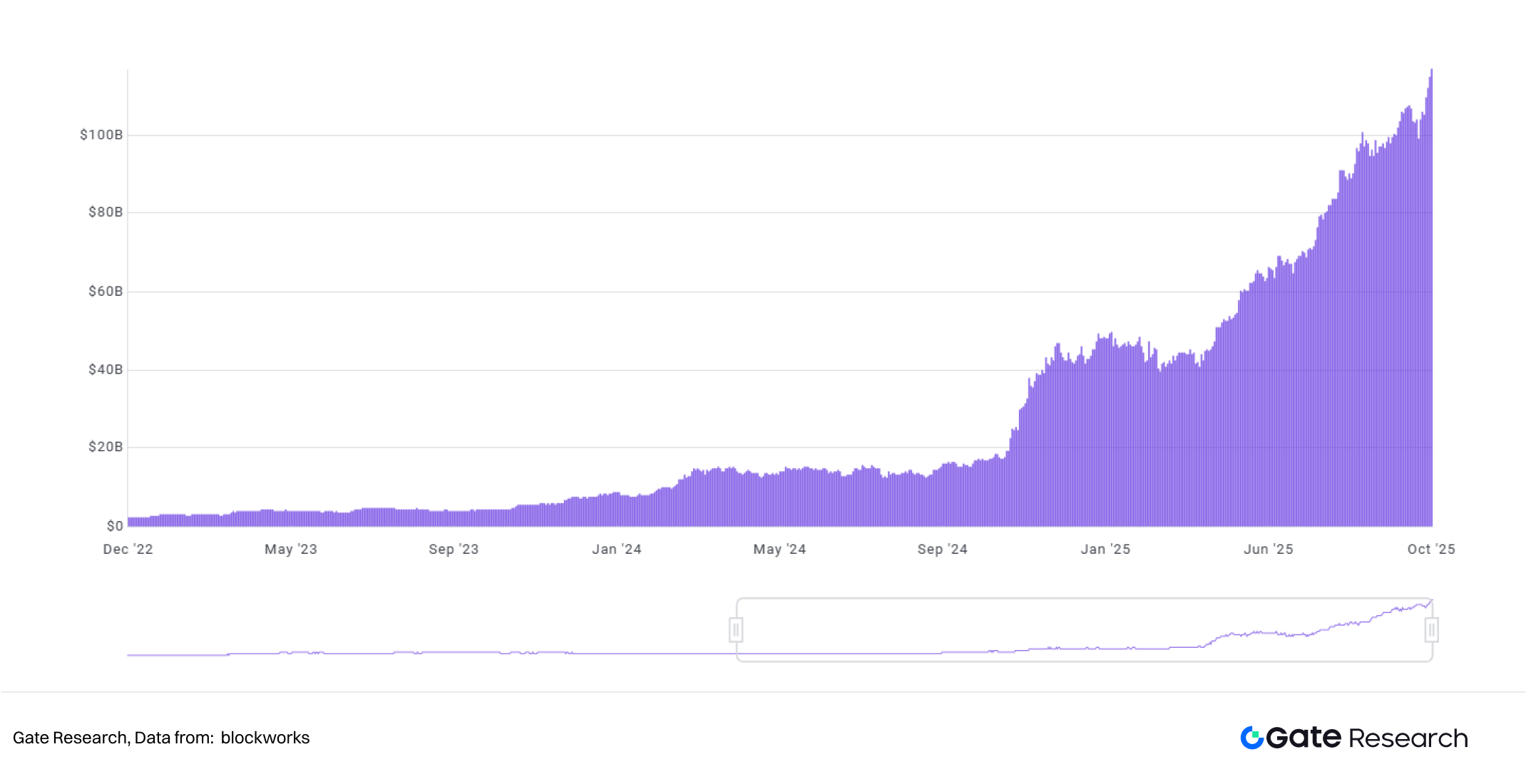

В 2025 году тренд достиг переломного момента: в июле корпоративные резервы превысили 1 млн. BTC, а на 2 октября — 1 130 679 BTC (5,38% обращения Bitcoin) [4].

Компании перешли от осторожных экспериментов к стратегическому управлению казначейством Bitcoin, что отражает признание Bitcoin как «цифрового золота» и ускорение распространения DAT-модели — нового стандарта корпоративной стратегии капитала.

Рисунок 3: Рост корпоративных резервов Bitcoin с 2025 года

2.2.2 Лидерство Северной Америки, ускорение Азии

DAT-компании с резервами Bitcoin представлены в 199 странах и регионах, но центр — Северная Америка, где сосредоточены основные компании, доступ к финансированию и влияние на капитал.

США — 71 DAT-компания, использующая инфраструктуру Nasdaq для интеграции криптоактивов в казначейство через акции и конвертируемые облигации. Канада — 33 компании, выигрывающие за счет гибкой регуляции и открытости к криптофондам.

В Азии быстро растет число DAT, особенно в Японии и Гонконге. Сейчас в Японии — 12 компаний, в Гонконге — 10, в Китае — 9, что свидетельствует о географическом расширении.

В Японии крупные структуры и фонды начали аллокацию криптоактивов, а Metaplanet Inc. стала эталонным кейсом, заслужив прозвище «японский MicroStrategy».

В Гонконге листинг на HKEX и активность криптобирж стимулировали волну пилотных DAT-проектов под управлением платформ и фондов, что демонстрирует синергию регуляторной открытости и рыночных инноваций.

DAT-компании уже не ограничены IT или финансами — их бизнес охватывает биотех, e-commerce, сервисы и даже ниши вроде салонов красоты, показывая универсальность DAT как инструмента управления капиталом.

2.2.3 DAT на Ethereum запускают бум стейкинга

Портфель DAT стал более диверсифицированным. Изначально корпоративные резервы концентрировались в Bitcoin, но рынки капитала искали следующий «bitcoin-подобный» актив с функцией сохранения и дохода.

Ethereum и Solana идеально подходят под этот нарратив: обе экосистемы имеют развитую инфраструктуру смарт-контрактов и DeFi, а их PoS позволяет получать доход от стейкинга. ETH и SOL стали следующими фронтирами для DAT.

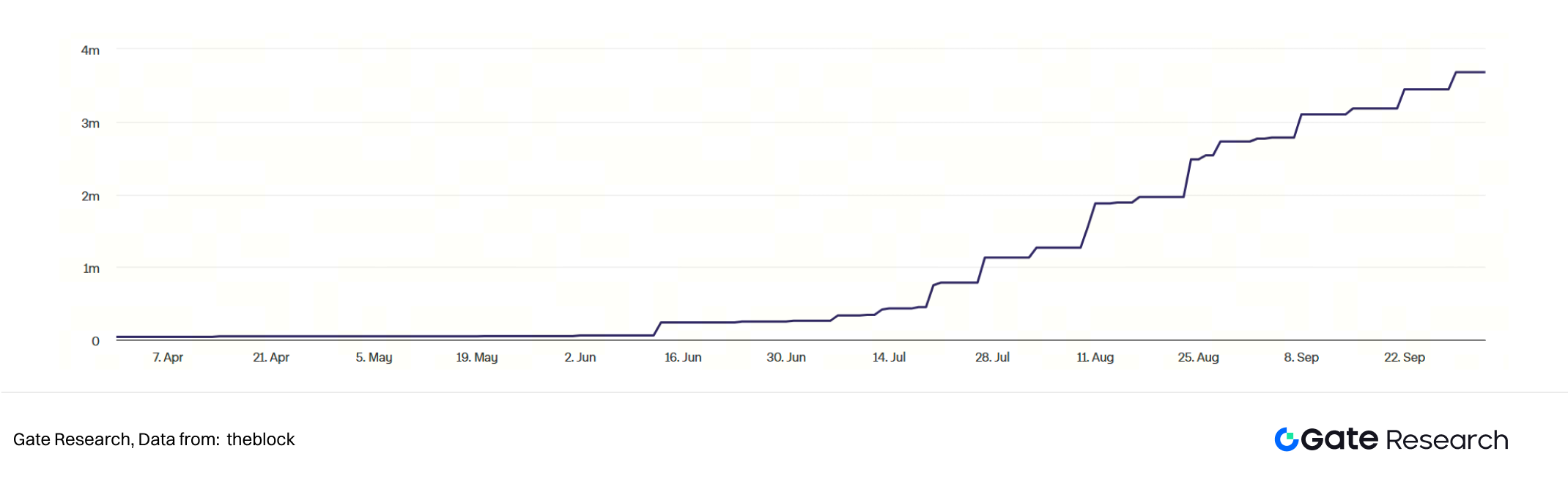

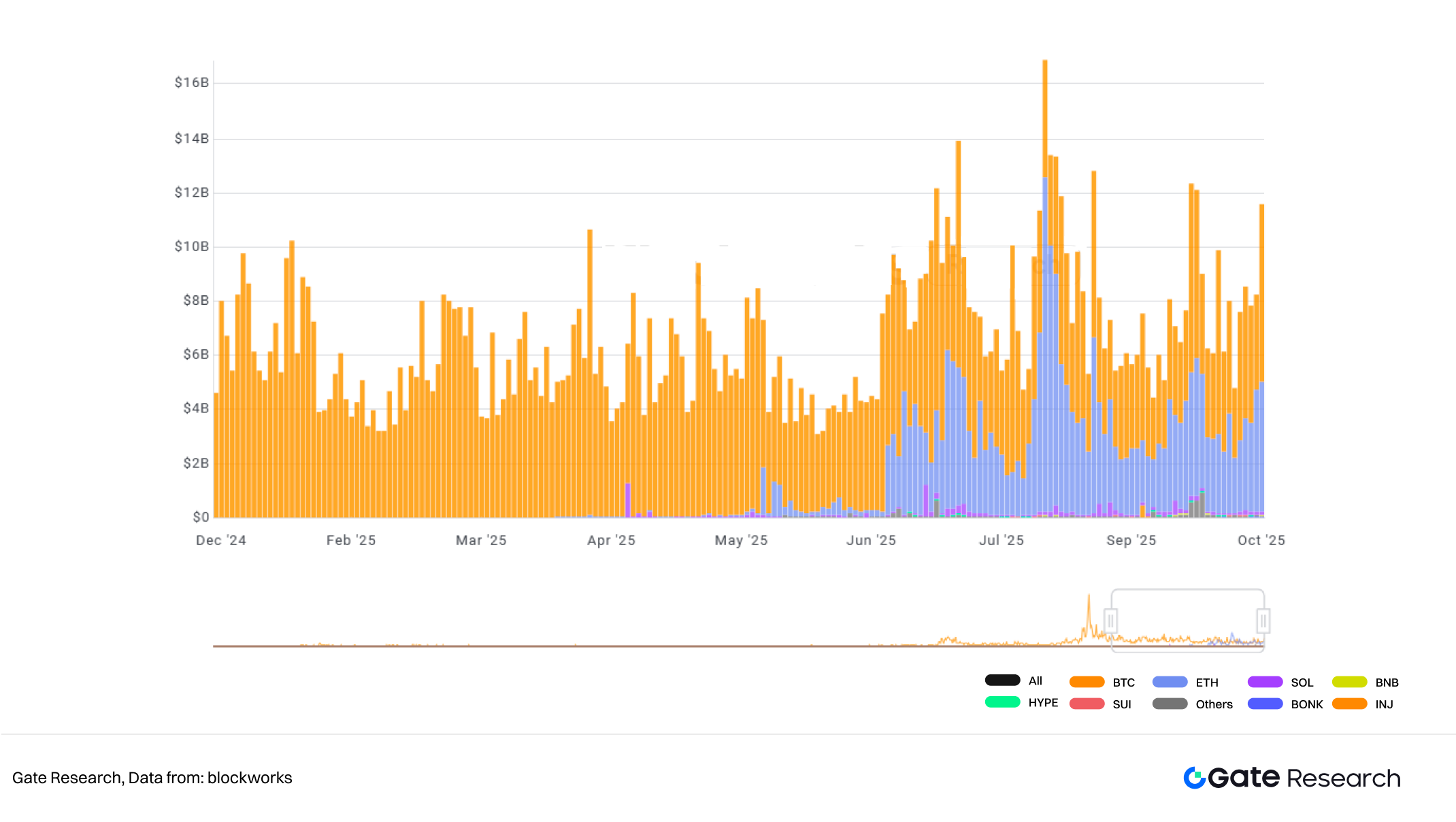

Рисунок 4: Рост резервов Ethereum у DAT-компаний в 2025 году

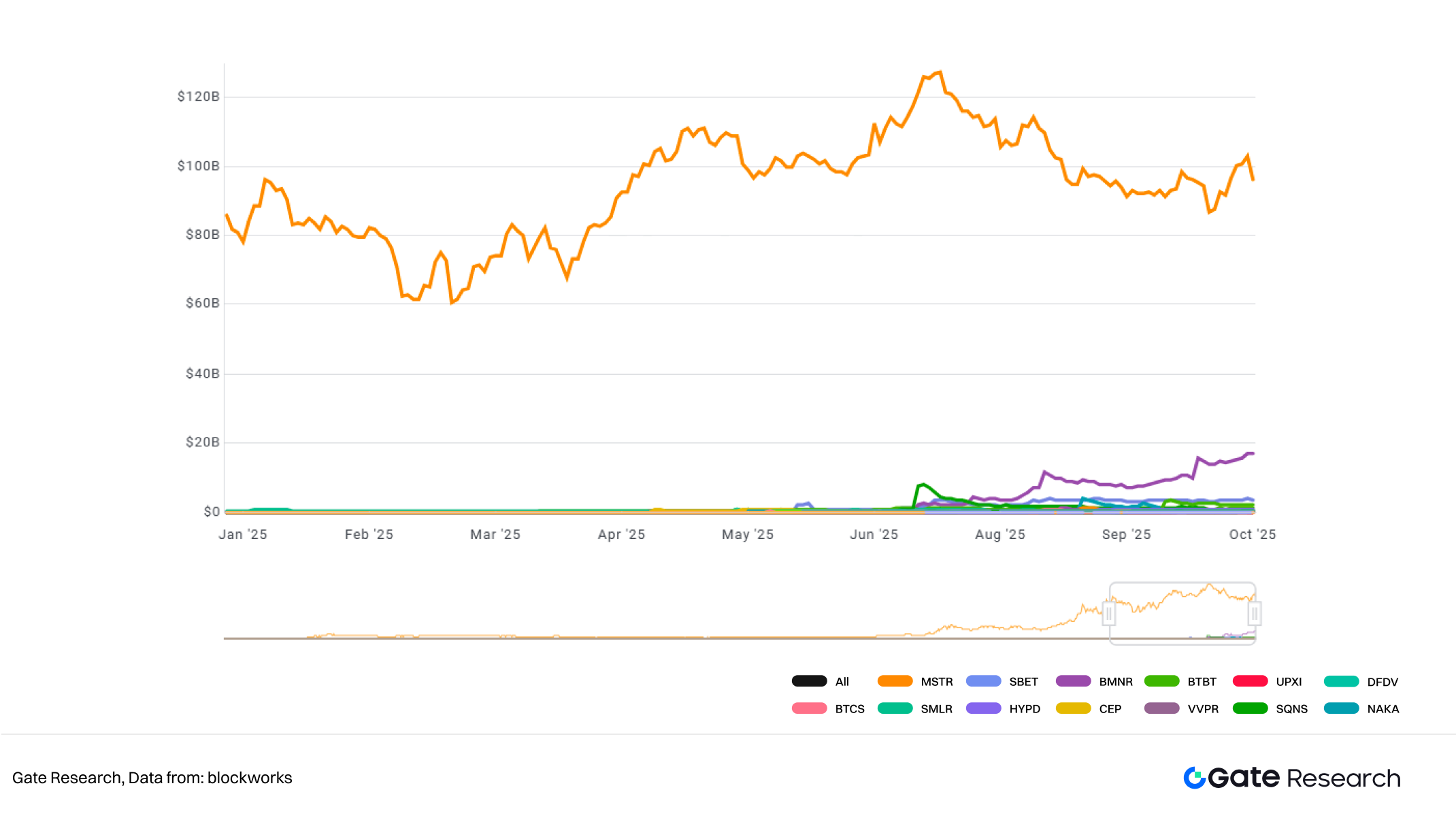

К середине 2025 года акцент на Bitcoin сместился в сторону Ethereum, а корпоративные инициативы включают стейкинг и участие в экосистеме. Ключевые роли сыграли BitMine Immersion Technologies и SharpLink Gaming.

BitMine (NYSE: BMNR), ранее занимавшаяся майнингом Bitcoin и инфраструктурой, в июле 2025 года привлекла $250 млн. через PIPE для трансформации в Ethereum-казначейство [5].

BitMine объяснила перераспределение казначейства в Ethereum его применением в смарт-контрактах, платежах и токенизации. Объявление стратегии Ethereum-резервов привело к резкому росту акций. На 3 октября 2025 года компания владела 2 650 900 ETH (2,2% предложения ETH).

SharpLink Gaming (NASDAQ: SBET) — вторая по объему DAT на Ethereum, работающая в онлайн-гейминге, киберспорте, беттинге и спорте. Компания проявила гибкость на рынках капитала: в июне 2025 года SharpLink реализовала стратегию Ethereum-казначейства, используя размещение акций для накопления ETH. Более 95% ETH находятся в стейкинге.

SharpLink регулярно раскрывает информацию, что повышает доверие инвесторов. На 3 октября 2025 года ее резервы Ethereum — 838 728 ETH (0,7% предложения ETH). Вместе BitMine и SharpLink демонстрируют переход Ethereum DAT от концепции к масштабной реализации на рынке капитала.

Рисунок 5: Bitcoin и Ethereum — самые популярные DAT-активы

Все больше компаний диверсифицируют казначейство, включая Ethereum, Solana, Dogecoin и Sui — для повышения доходности и расширения портфеля.

В октябре 2025 года 13 компаний публично раскрыли совокупные резервы в 4 029 665 ETH (≈ 3,33% предложения ETH).

Для Solana 9 компаний — 13 441 405 SOL (≈ 2,47% предложения).

Dogecoin держат 2 компании — 780 543 745 DOGE (≈ 0,52%).

Sui — 2 компании — 102 811 336 SUI (≈ 2,84%) [6].

Экспансия в мультицепочечные активы — новый этап DAT: от истории Bitcoin к мультиактивной корпоративной стратегии, закладывающей основу для цифровых активов как ядра рынка капитала.

Рисунок 6: Сравнение капитализации лидирующих DAT-компаний

3. Операционная логика DAT

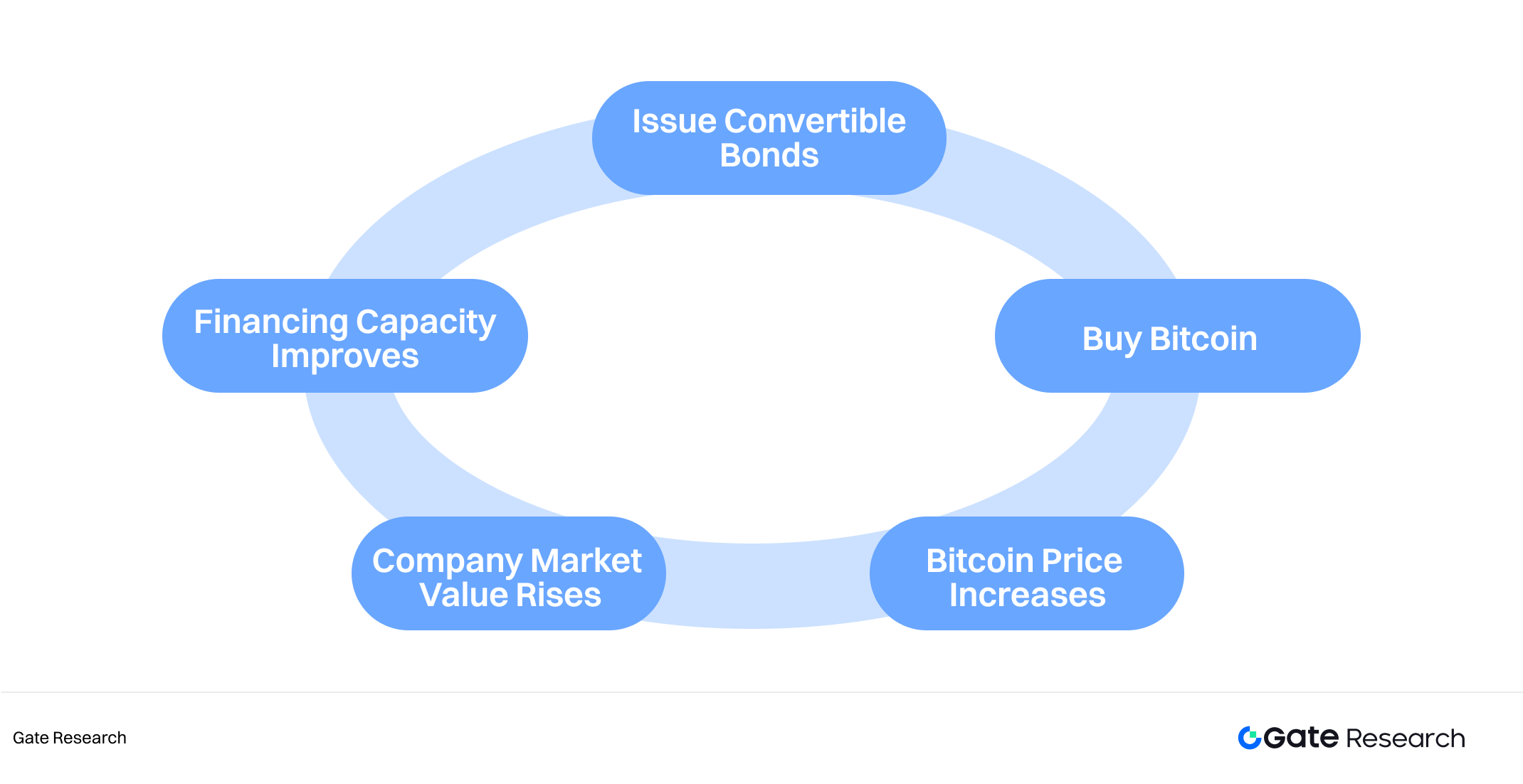

Некоторые криптокомпании выходят на публичный рынок через обратные слияния или листинг «оболочек», получая доступ к финансированию и формируя цикл «финансирование–покупка крипто–рефинансирование» — суть DAT. Это связывает традиционное финансирование с ростом стоимости криптоактивов, формируя маховик самоусиления.

3.1 Механизм функционирования

3.1.1 Листинг через приобретение компании-оболочки

Некоторые компании выходят на публичный рынок через SPAC или обратные поглощения (RTO), обходя сложные процедуры IPO. После листинга они могут привлекать капитал публично и использовать его для покупки Bitcoin, Ethereum или других цифровых активов.

Пример — Reserve One, новая компания по управлению криптоактивами, объявившая 8 июля 2025 года о планах листинга через слияние с M3-Brigade Acquisition V Corp. (NASDAQ: MBAV). Оценка сделки — $1 млрд., включая $298 млн. трастового капитала и $750 млн. от стратегических инвесторов Galaxy Digital, Pantera Capital и Kraken. Reserve One планирует диверсифицированный портфель резервов в Bitcoin, Ethereum и Solana для стейкинга и кредитования [7].

Такое поглощение — стратегия «капитал-оболочка + криптоактив». Она снижает порог входа на рынок, но увеличивает риски: такие компании часто не имеют бизнеса, что повышает риск развода акций и зависимости от волатильности крипто.

3.1.2 Капиталовый цикл: размещение акций, облигации и конвертируемый долг

Strategy внедрила маховик «финансирование–покупка крипто–рост оценки–рефинансирование», который быстро скопировали публичные компании и блокчейн-игроки, и он стал стандартом для DAT.

DAT сначала привлекают капитал на рынке — через размещение акций (ATM/PIPE) или выпуск конвертируемых и корпоративных облигаций, — затем используют средства для покупки Bitcoin, Ethereum или других активов, увеличивая казначейство. Цикл усиливает связь между рынком капитала и ростом стоимости криптоактивов.

Успех Strategy в бычьем рынке стал шаблоном для следующего поколения DAT — BMNR, BitMine, SharpLink.

Рисунок 7: DAT-компании запускают маховик самоусиления

В 2025 году это особенно заметно среди DAT, ориентированных на Ethereum.

- BitMine повторила стратегию Strategy, используя конвертируемый долг и PIPE для расширения баланса — этап институционализации Ethereum.

- SharpLink действовала агрессивно: после объявления в июне 2025 года о добавлении Ethereum в казначейство быстро привлекла капитал через размещение акций, направив ETH в стейкинг и ликвидный стейкинг. Это превращает Ethereum в инструмент устойчивого денежного потока.

Критики считают, что «полный стейкинг» создает риски протокола, сторонники — новую парадигму использования Ethereum как доходного актива.

3.2 Типология операционных моделей DAT

DAT — не просто держатели токенов. Стратегии различаются по сложности, управлению и экспозиции. Основные модели:

1. Пассивная модель единого актива

- Фокус на одном криптоактиве (Bitcoin или Ethereum), долгосрочное хранение.

- Простота управления, низкие издержки.

- Доходность — от роста стоимости актива.

- Strategy — классический пример: «покупать и держать» Bitcoin как стратегический актив.

2. Активная модель управления единственным активом

- Фокус на одном активе, но с активными сделками, динамической аллокацией, хеджированием, опционами.

- Результат зависит от квалификации менеджмента.

- Некоторые казначейства Ethereum используют эту модель для оптимизации экспозиции в периоды волатильности.

3. Мультиактивная портфельная модель

- Диверсификация по нескольким активам (BTC + ETH + SOL + BNB).

- Требует ребалансировки и развитого риск-менеджмента.

- Пример: Mega Matrix Inc. (NYSE: MPU) в 2025 году расширила стратегию DAT с одного актива (ENA или ETH) до мультиактивного казначейства, включая стейблкоины и управляющие токены [8].

- Модель экосистемных инвестиций и участия

- Самая сложная модель: компания инвестирует в инфраструктуру, DeFi, валидаторов, участвует в управлении или грантах.

- Компания — держатель активов и участник экосистемы, влияя на развитие блокчейна.

- Например, SharpLink использует часть ETH для стейкинга, работы валидаторов, управления и поддержки DeFi, превращаясь из пассивного инвестора в активного сетевого участника.

- Такие модели генерируют несколько потоков дохода: стейкинг, инкубация проектов, комиссионные.

3.3 Рыночная логика оценки DAT-компаний

В отличие от традиционных компаний, чья стоимость зависит от роста выручки и прибыли, капитализация DAT главным образом определяется экспозицией в криптоактивах и стратегией плеча. Оценка DAT зависит от трех переменных:

- Рост количества токенов на акцию,

- Цена базового актива,

- Премия или дисконт mNAV (отношение рыночной стоимости к чистым активам).

Эти три фактора формируют «треугольник оценки DAT», определяющий привлекательность и риск компании.

Рост цены акций ≈ Рост токенов на акцию × Рост цены токена × Фактор рыночной премии

Фактор рыночной премии — это ожидание рынка относительно NAV, обычно рассчитываемое как mNAV − 1

3.3.1 Рост «токенов на акцию»

Strategy первой применила метрику «токены на акцию» для оценки эффективности конвертации привлеченного капитала в новые резервы Bitcoin без развода доли акционеров. После успеха Strategy этот индикатор используют многие DAT. Пример — BitMine: компания реинвестировала поступления и прибыль в покупку Ethereum, увеличивая количество токенов на акцию.

Рост «токенов на акцию» ведет к увеличению NAV на акцию. В эффективном рынке цена акций должна коррелировать с NAV. При одновременном росте криптоактивов (например, BTC) инвесторы закладывают более высокий мультипликатор, формируя тройной эффект плеча:

Цена токена × Токены на акцию × Рыночная премия

В результате рост акций может существенно опережать динамику криптоцен.

3.3.2 Рост стоимости базовых активов

Главный драйвер оценки DAT — динамика цен криптоактивов. Рост BTC или ETH расширяет баланс компании и увеличивает рыночную премию, падение — снижает балансовую стоимость.

DAT усиливают чувствительность к цене:

- Большинство DAT не используют хеджирование, их экспозиция полностью зависит от волатильности.

- Плечо через долг увеличивает позицию и усиливает эластичность цен.

Изменение цены криптоактива влияет не только на бухгалтерскую стоимость, но и запускает цикл: рост цены → ожидание рефинансирования → увеличение резервов → рост оценки → рост доверия → новый виток роста цен.

Цикл продолжается до смены ожиданий.

3.3.3 Маховик mNAV

mNAV — главный показатель оценки DAT, определяется как:

mNAV = Рыночная капитализация / NAV цифровых активов

Если mNAV > 1, рынок оценивает компанию выше стоимости ее крипторезервов, то есть доверяет менеджменту, рефинансированию или стратегии. Компания может привлекать капитал: новые размещения для покупки криптоактивов увеличивают NAV на акцию, усиливая оптимизм и рост цены — маховик самоусиления.

mNAV — обоюдоострый инструмент. Премия отражает доверие, но может указывать и на перегрев. При падении ожиданий и снижении mNAV ниже 1 маховик разворачивается: падение оценки → сокращение финансирования → уменьшение резервов → дальнейшее снижение капитализации.

Негативный цикл превращает нарратив роста в нарратив развода, особенно опасный при одновременном падении криптоцен.

При длительном mNAV < 1 DAT рационально сократить часть резервов и выкупить акции для восстановления баланса.

В бычьем рынке акции MicroStrategy (MSTR) торговались по цене вдвое выше балансовой стоимости BTC (mNAV ≈ 2,0) — инвесторы платили не только за резервы, но и за эффективность капитала и потенциал финансирования. В медвежьем рынке mNAV упал ниже 1, но компания сохранила BTC, реструктурировав долг вместо обратного выкупа акций.

Финансирование DAT зависит от маховика mNAV.

Премия mNAV — барометр ожиданий и сигнал для инвесторов.

При длительном mNAV ниже 1 закрываются каналы финансирования, малые DAT теряют устойчивость, маховик рушится мгновенно.

4. Трансформация DAT: от «хранения» к «стейкингу»

В отличие от пассивных Bitcoin DAT, DAT на Ethereum используют стейкинг и DeFi, позволяя капиталу работать ончейн. Это дает DAT не только возможность замкнуть маховик капитала, но и получать дополнительный доход через ончейн-стейкинг и операции, превращая резервы в продуктивный капитал.

4.1 Ethereum открывает DAT-модель генерации дохода

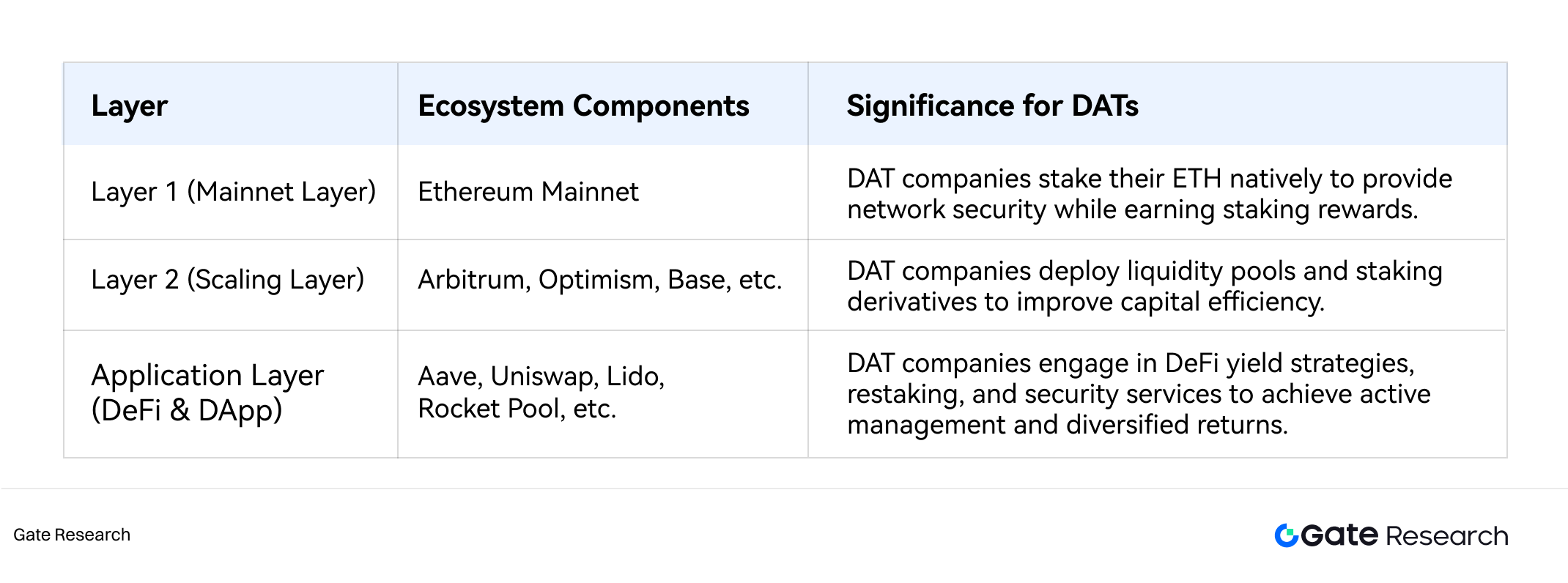

Архитектура Ethereum из трех слоев предоставляет DAT-возможности для дохода и управления рисками. DAT работают на уровне L1 и DeFi. Размещая резервы ETH ончейн, компании генерируют «ончейн-доход» и превращают резервы в продуктивные активы.

Таблица 1: Стратегии DAT в трехуровневой структуре Ethereum

4.1.1 От пассивного хранения к стейкингу с доходом

С ростом институционального участия в Ethereum DAT становятся активными участниками сети и генераторами дохода. Стейкинг — главный канал входа в экономику Ethereum, обычно через два метода:

- Операция валидатором — блокировка ETH для обеспечения сети и валидации транзакций, доход около 2,5–3,0% годовых. Способ сложен, с низкой ликвидностью и риском штрафов.

- Протоколы ликвидного стейкинга — передача ETH сторонним протоколам с получением ликвидных токенов, например stETH от Lido. Это решает проблему заморозки ликвидности, позволяя DAT получать доходность и сохранять гибкость.

Например, казначейство с 1 млн. ETH, 50% из которых стейкнуты, при 3% доходности и цене ETH $4 000 — это $60 млн. годового дохода.

4.1.2 DeFi: заставить Ethereum работать

DAT размещают ETH или стейкинговые деривативы (например, stETH) в DeFi-протоколах для повышения эффективности капитала. Основные методы:

- Депозит stETH в кредитные протоколы (например, Aave) для процентного дохода;

- Использование stETH как залога для займа стейблкоинов с реинвестированием;

- Предоставление ликвидности для получения комиссий.

Стратегии позволяют повысить доход с 3% стейкинга до 5–10% и обеспечивают институциональную ликвидность в Ethereum.

4.2 Solana: высокая доходность как новая альтернатива DAT

В 2024 году Solana стала ведущей экосистемой для разработчиков, а DAT на ее базе привлекают институциональный интерес и могут превзойти Ethereum. Причины:

- Высокая доходность: 6–8% стейкинга против ~3% на Ethereum — это привлекательно для DAT, ориентированных на пассивный доход.

- Рост экосистемы и инфраструктуры: во II квартале 2025 Solana обработала 8,9 млрд. транзакций, $3 млрд. торгов на DEX, доход сети $1,1 млрд. — в 2,5 раза больше Ethereum [9]. Высокая пропускная способность, низкие комиссии, быстрая финализация — плюс для DAT-моделей, требующих частых операций.

- Быстрое признание рынком: такие компании, как Cantor Fitzgerald, выпустили рейтинги «Overweight» для Solana DAT, а Sharps, Pantera, Galaxy запланировали $2,65 млрд. проект Solana DAT [11].

Компании Solana DAT участвуют в валидаторах, инфраструктуре и мотивации экосистемы. Пример — SOL Strategies (NASDAQ: STKE), построившая казначейство Solana с нуля, получая доход от валидаторов.

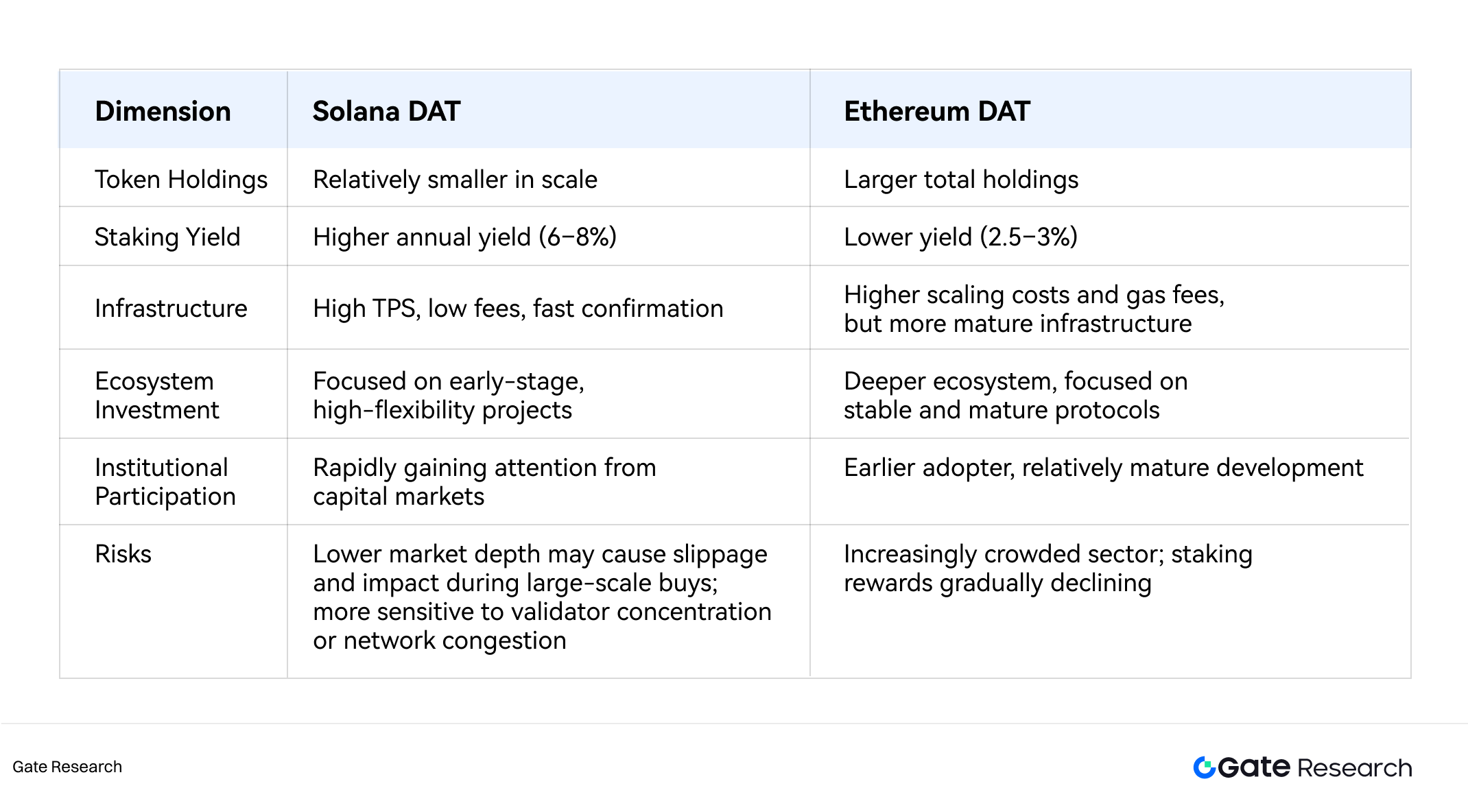

4.3 Ethereum vs. Solana DAT: сравнительные преимущества

DAT на Solana ожидают быстрого роста, но по масштабу и зрелости лидирует Ethereum — ее DAT-экосистема более развита по объему, активности и вовлеченности в DeFi.

Если Solana укрепит стабильность сети, безопасность и регулирование, она станет равным игроком с Ethereum — особенно для компаний, ориентированных на скорость и низкие комиссии.

Таблица 2: Сравнительные преимущества DAT на Solana и Ethereum

5. Дискуссия об устойчивости DAT-модели

5.1 Эволюция и риски логики роста DAT

Рост DAT всегда строился не на бизнес-прибыли, а на капиталовом усилении — хранении и управлении криптоактивами для увеличения капитализации и активов. Логика роста DAT — это:

- Расширение через нарратив: DAT «секьюритизируют» криптоактивы, позволяя традиционному капиталу получать крипто-бета через акции.

- Рост стоимости активов: повышение цен токенов расширяет баланс и увеличивает mNAV, вызывая переоценку.

- Маховик финансирования: высокая оценка позволяет выпускать новые акции для покупки криптоактивов, увеличивая резервы и капитализацию — самоусиливающийся цикл.

В бычьем рынке эта триада обеспечивает быстрый рост оценки и интерес инвесторов.

К 2025 году рынок начал пересматривать устойчивость модели. Хотя Strategy прошла путь от маргинального бизнеса к гиганту Nasdaq, стагнация после 2024 года породила сомнения в будущем «чуда DAT». DAT — усилители бычьего рынка, а в спад «ценность токена на акцию» теряет смысл. Максимализм Майкла Сэйлора по Bitcoin — отказ сокращать резервы ради экспозиции на акцию — вызывает споры о соответствии интересам акционеров.

С ростом числа компаний, копирующих Strategy, DAT-рынок перенасыщен, а нарратив дефицита теряет силу, снижается маржинальная доходность «актив + премия».

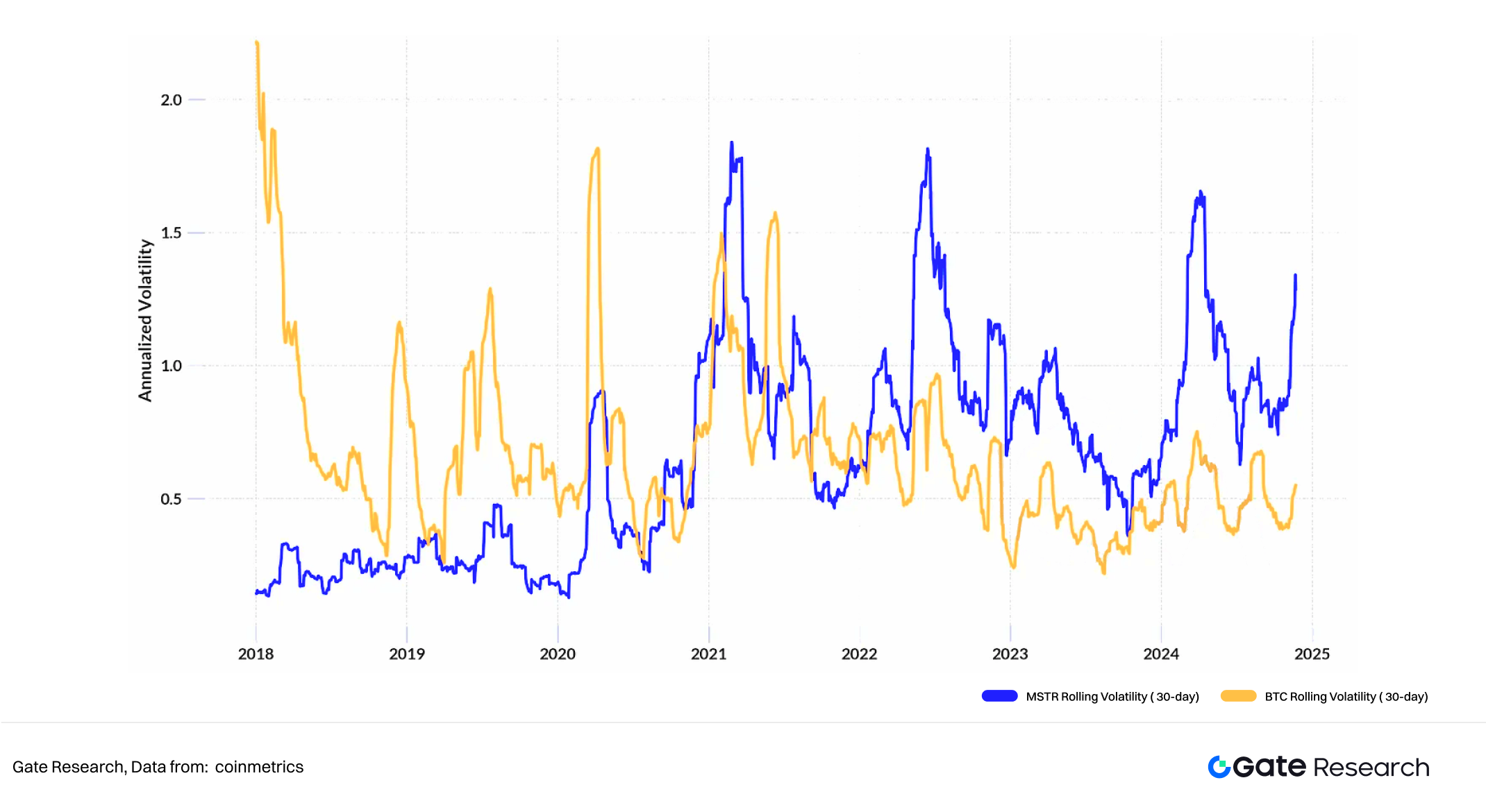

Рисунок 8: Волатильность акций Strategy

Рост экосистемы Ethereum открыл вторую фазу DAT — активное участие казначейства ончейн. DAT на Ethereum участвуют в стейкинге, DeFi, управляют ликвидностью, генерируя доход и формируя вторую кривую роста через «доходизацию актива».

Этот переход несет новые риски: может ли массовый стейкинг снизить доходность сети и повысить системный риск? Способствуют ли DAT развитию экосистемы или создают новый пузырь?

Устойчивость DAT зависит не только от выбора актива, но и от взаимодействия компании, блокчейна и рынков, корпоративных основ, структуры финансирования и доверия инвесторов.

Ниже — анализ по двум направлениям: эндогенным (внутри компании) и экзогенным (экосистема и рынок).

5.2 Пятифакторная модель устойчивости DAT

Эндогенное направление оценивает наличие у компании операционной и финансовой устойчивости для прохождения циклов крипторынка.

Экзогенное — способность экосистемы и рынка обеспечивать стабильную доходность и ликвидность для казначейских активов.

Объединяя логику «токены на акцию + цена актива + mNAV» и новые модели доходности ончейн, формируем пятифакторную модель устойчивости DAT: Стоимость актива, Операции с активом, Корпоративные основы, Регуляторное соответствие, Ликвидность инвесторов.

5.2.1 Фактор стоимости актива

В основе DAT — выбор базового актива. Сегодня три архетипа DAT:

1. DAT на Bitcoin:

Дефицит и защита от инфляции, усиленные институциональными и государственными резервами, но без дохода — только рост цены. Актив становится политизированным, оценка зависит от выборов, политики и ожиданий.

2. DAT на Ethereum:

PoS позволяет получать доход, сочетая рост стоимости и доходность. Layer-1 конкуренты могут вытеснять Ethereum, а техническая сложность создает риски.

3. DAT на новых Layer-1 (Solana):

Высокая производительность и рост экосистемы делают Solana привлекательной для капитала, но с высокой волатильностью и хрупкостью.

Bitcoin — сильный консенсус, высокая цикличность;

Ethereum — баланс экосистемы и доходности;

Solana — высокий рост, высокий риск.

Устойчивость DAT зависит от признания рынком, применения, зрелости, сетевых эффектов, безопасности, стабильности капитализации.

5.2.2 Фактор операций с активом

Ethereum и Solana превратили DAT из пассивных держателей в активных ончейн-участников. Устойчивость теперь зависит от методов управления активом — стейкинг, DeFi, ликвидность.

При стабильных или мягко падающих ценах токенов, если доходность ончейн выше стоимости капитала, DAT самообеспечиваются. Без дохода — зависят от роста цены.

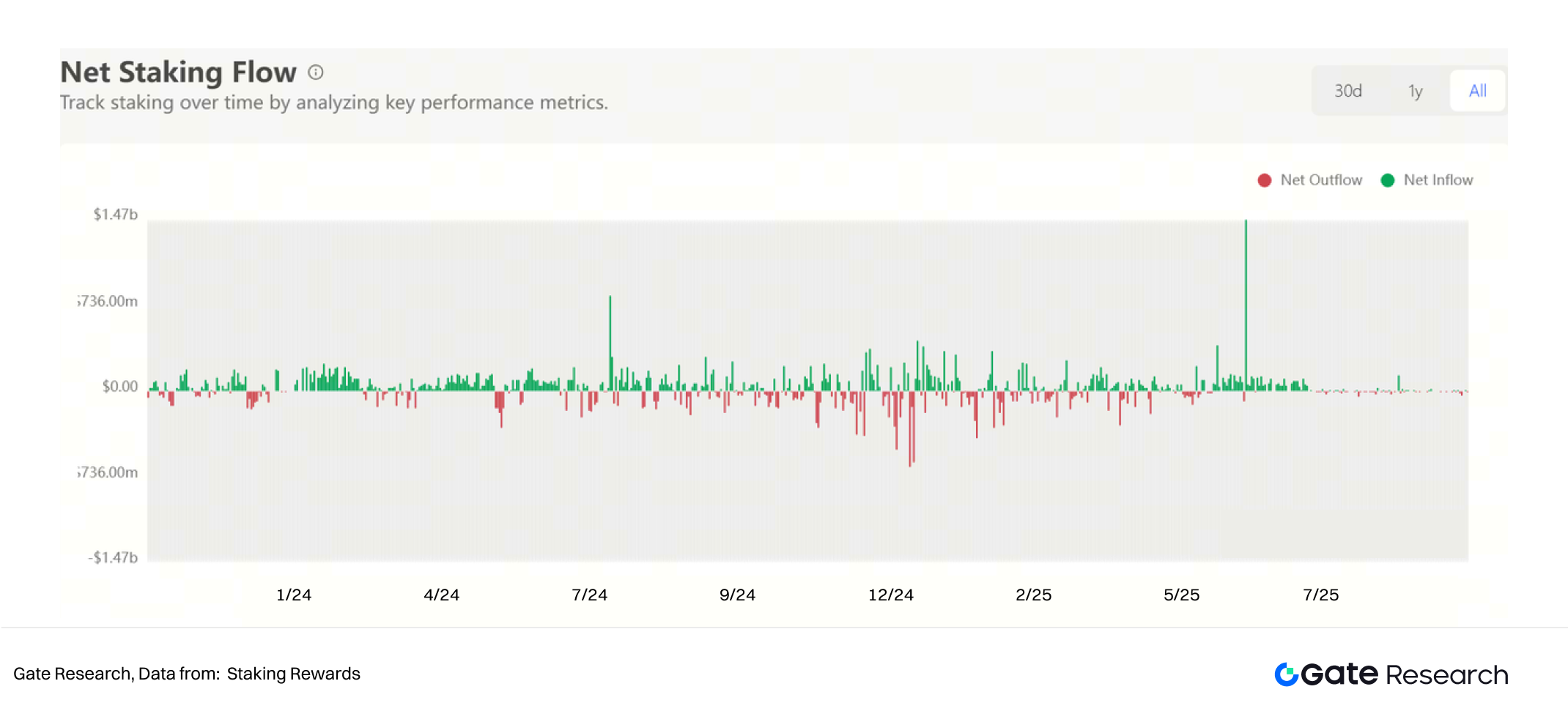

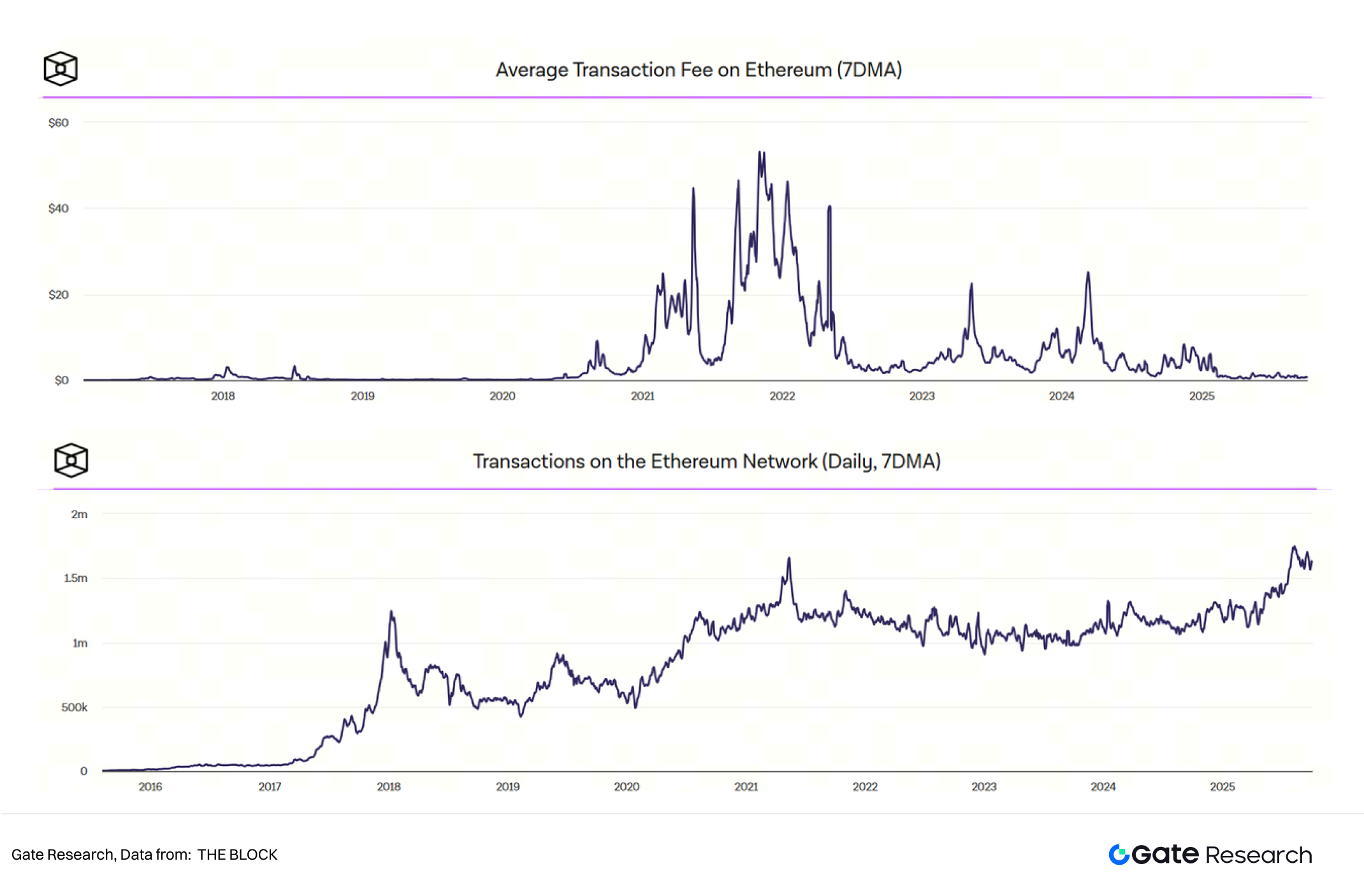

Институциональное участие DAT увеличивает активность, ликвидность и безопасность сети. Например, DAT на Ethereum, участвующие в пулах ликвидности (ETH/stETH в Aave v3), получают сложную доходность и повышают устойчивость системы.

Рисунок 9: Ликвидность стейкинга Ethereum стабилизировалась во II полугодии 2025

Рисунок 10: Объем торговли ETH vs. комиссии

Цепочка маховика:

- Рост спроса на блокспейс → доход валидаторов ↑ → безопасность сети ↑

- Ликвидность ↑ → риски протокола ↓ → удержание пользователей ↑

- Ончейн-прозрачность ↑ → доверие институтов ↑ → приток капитала ↑

Системные риски: плечевой стейкинг и концентрация институционалов могут снизить доходность и усилить эффект шоков при развороте. Для устойчивости DAT нужна диверсификация рисков — мультиактивные портфели, ступенчатый стейкинг, гибридные CeFi–DeFi-стратегии дохода.

5.2.3 Фактор корпоративных основ

Устойчивость зависит от прочной бизнес-базы и финансовой дисциплины DAT.

DAT делятся на модели с сильной и слабой поддержкой:

- Сильная поддержка: такие компании, как Strategy, сохраняют традиционный бизнес (ПО), обеспечивая стабильность в периоды криптоспада. DAT на Solana с доходом от стейкинга частично хеджируют волатильность.

- Слабая поддержка: DAT-оболочки или SPAC-структуры без выручки зависят от постоянного привлечения капитала. При ужесточении ликвидности они первыми рискуют дефолтом.

Критерии:

- Есть ли денежный поток вне крипто?

- Покрывает ли компания проценты и расходы?

- Достаточны ли резервы и управляем ли долг?

Без этих основ DAT становится хрупкой «оболочкой», склонной к краху в медвежьем рынке.

5.2.4 Фактор регулирования и комплаенса

DAT обязаны соблюдать защиту инвесторов и раскрытие информации — регулирование критично для устойчивости.

Обновление FASB по справедливой стоимости криптоактивов в 2024 году стало структурным переломом. Теперь DAT отражают нереализованные прибыли и убытки, повышая прозрачность, но и волатильность.

В 2025 году началась консолидация DAT — например, покупка Semler Scientific (NASDAQ: SMLR) компанией Strive (NASDAQ: ASST) — первое слияние двух публичных компаний с казначейством Bitcoin.

Регуляторное давление усиливается. 24 сентября 2025 года SEC и FINRA начали расследование в отношении более 200 компаний, объявивших о криптоказначействе, из-за аномальных движений цен.

Заявление о криптоказначействе не гарантирует устойчивую стоимость — DAT, нарушающие комплаенс или спекулятивные, рискуют делистингом, как показал обвал Windtree Therapeutics на 90% и неспособность пройти требования Nasdaq.

5.2.5 Фактор инвестора и ликвидности

Оценка DAT зависит от ликвидности рынка и состава инвесторов.

Крупные DAT привлекают институционалов через ETF и фонды, но большинство ориентировано на розничный сегмент — это повышает волатильность.

Например, институциональное владение Strategy — 58,84% (на 8 октября 2025 года), Sharplink — 13,75%, BTCS — 3,48%. DAT с институционалами обладают большей ликвидностью и меньшей склонностью к паническим продажам. DAT с розничной структурой подвержены синхронным распродажам, усиливающим обвалы на блокчейне и в акциях.

Устойчивость DAT зависит от привлечения долгосрочных институциональных инвесторов (ETF, семейные офисы, суверенные фонды). По мере роста прозрачности регулирования ликвидность DAT будет переходить от эмоционального к аллоцирующему формату, стабилизируя волатильность рынка.

6. Заключение

Модель DAT — новый рубеж интеграции крипто и традиционных финансов, транслирующая механику рынка капитала на ончейн-активы.

В бычьем рынке рост цен токенов, высокая ликвидность и аппетит к риску превращают DAT в усилители оценки и настроения. В медвежьем рынке механизм инвертируется: каналы финансирования закрываются, стоимость активов падает, маховик рискует стать негативным циклом.

Долгосрочная устойчивость DAT зависит от пяти опор:

- Качество базового актива: долгосрочная ценность и способность генерировать доход.

- Операционная активность: пассивное хранение или активное ончейн-управление с денежным потоком.

- Корпоративные основы: стабильный бизнес и регулярная выручка для хеджирования волатильности.

- Регуляторная и бухгалтерская прозрачность: развитие стандартов раскрытия, учета и комплаенса определяет проникновение DAT среди институционалов.

- Структура инвесторской базы: концентрация, профессионализм и устойчивость ликвидности определяют реакцию DAT на рыночные шоки.

К 2025 году более 200 публичных компаний объявили о криптоказначейских стратегиях на крупных блокчейнах — BTC, ETH, SOL, BNB, TRX. Однако концентрация капитала и оценки усиливается вокруг лидеров и высококонвикционных активов, ускоряя «winner-takes-most» динамику.

В перспективе настоящими победителями эпохи DAT станут не многочисленные спекулятивные «оболочки», а фирмы, способные построить маховик между рынком капитала и ончейн-экосистемой.

Лидеры покажут эффективность аллокации капитала, устойчивость дохода и заслужат доверие институтов за счет прозрачного управления и финансовой дисциплины. В каждой экосистеме блокчейна долгосрочными лидерами станут одна-две компании DAT.

DAT пока на ранней, волатильной стадии финансовых инноваций, но их ценность — не в краткосрочном плече, а в потенциале стать стабильным мостом между криптоэкономикой и рынком капитала.

Источники

- [1] YouTube, https://www.youtube.com/watch?v=b0KU4cJgj6g

- [2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

- [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

- [4] Bitcointreasuries.net, https://bitcointreasuries.net/

- [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

- [6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

- [7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

- [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

- [9] AInvest, https://www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

- [10] Yellow, https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

- [11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

- [12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

- [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

- [14] The Block,