Краткий обзор

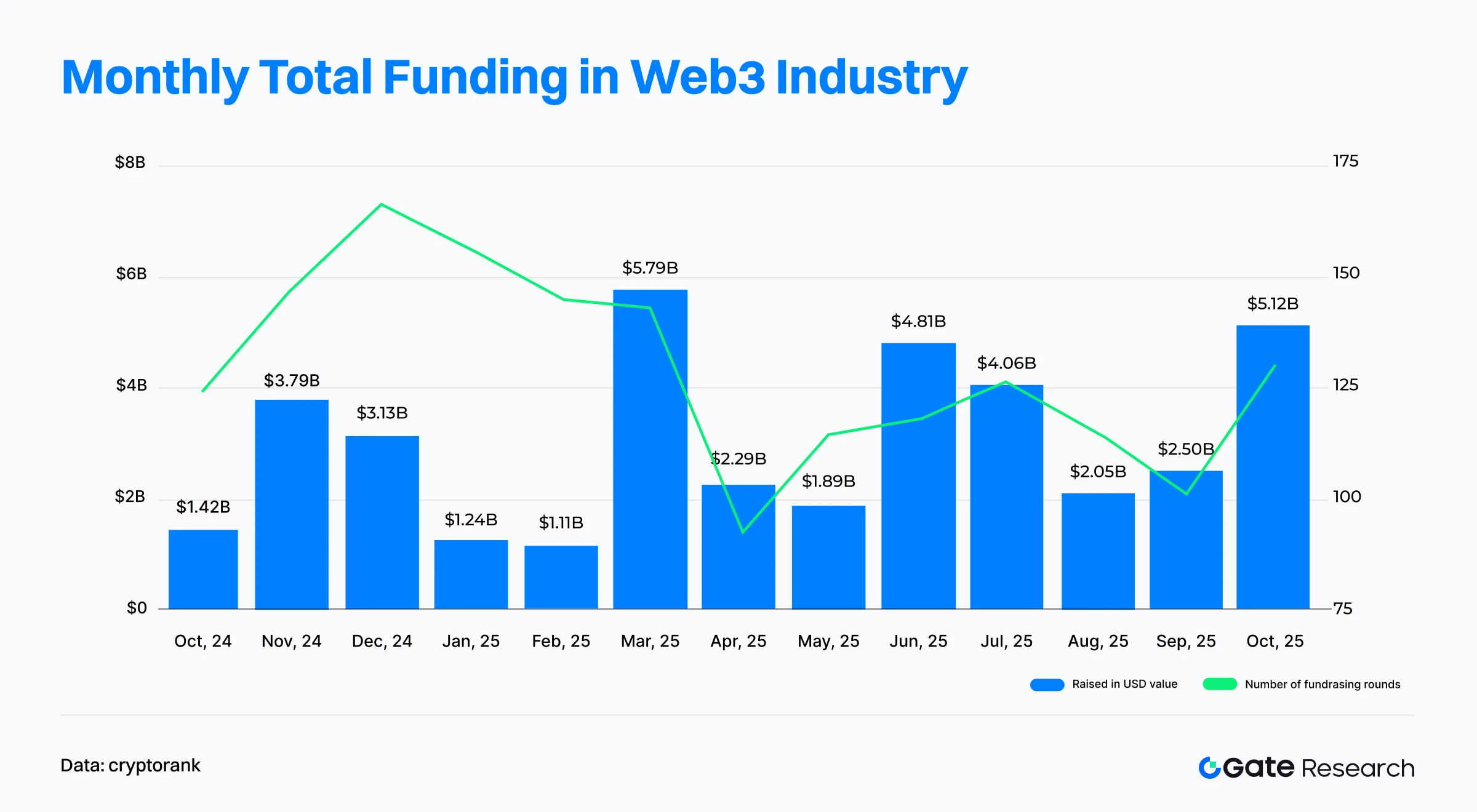

- По данным Cryptorank (4 ноября 2025 г.), в октябре 2025 г. сектор Web3 зафиксировал 130 раундов финансирования на общую сумму $5,12 млрд; рост по количеству раундов составил 28,43% по сравнению с сентябрем, а общий объем инвестиций увеличился на 104,8%, что является вторым по величине результатом за последний год.

- В крупнейших 10 сделках прослеживаются три главные тенденции: резкий подъем prediction markets, усиление интеграции CeFi и TradFi, а также рост институционализации и выборочности капитала. Лидером стал Polymarket с раундом стратегического финансирования на $2 млрд, что стало ключевым событием для prediction market; CeFi продолжает расширяться через слияния и структурированные сделки, демонстрируя тесное сближение с традиционной финансовой системой.

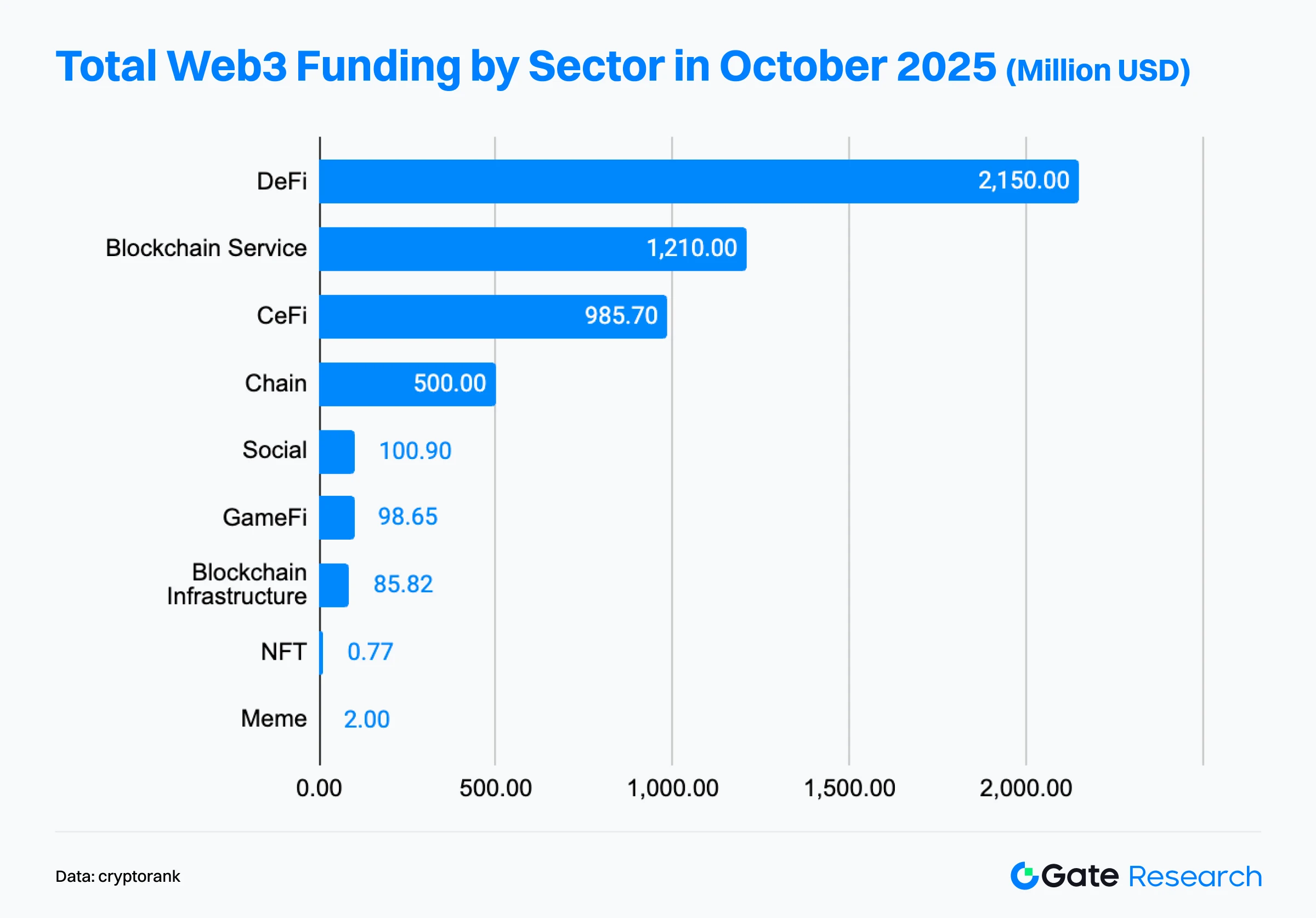

- С точки зрения распределения по секторам, инвестиции сконцентрированы в инновационных финансах и инфраструктуре. DeFi стал лидером по объему привлеченных средств ($2,15 млрд), опередив blockchain services ($1,21 млрд) и CeFi ($986 млн) и заняв главную позицию по привлекательности капитала в октябре. Основные потоки направлены в финансовые приложения и ключевые технологии, а проекты пользовательского уровня заметно уступили по активности.

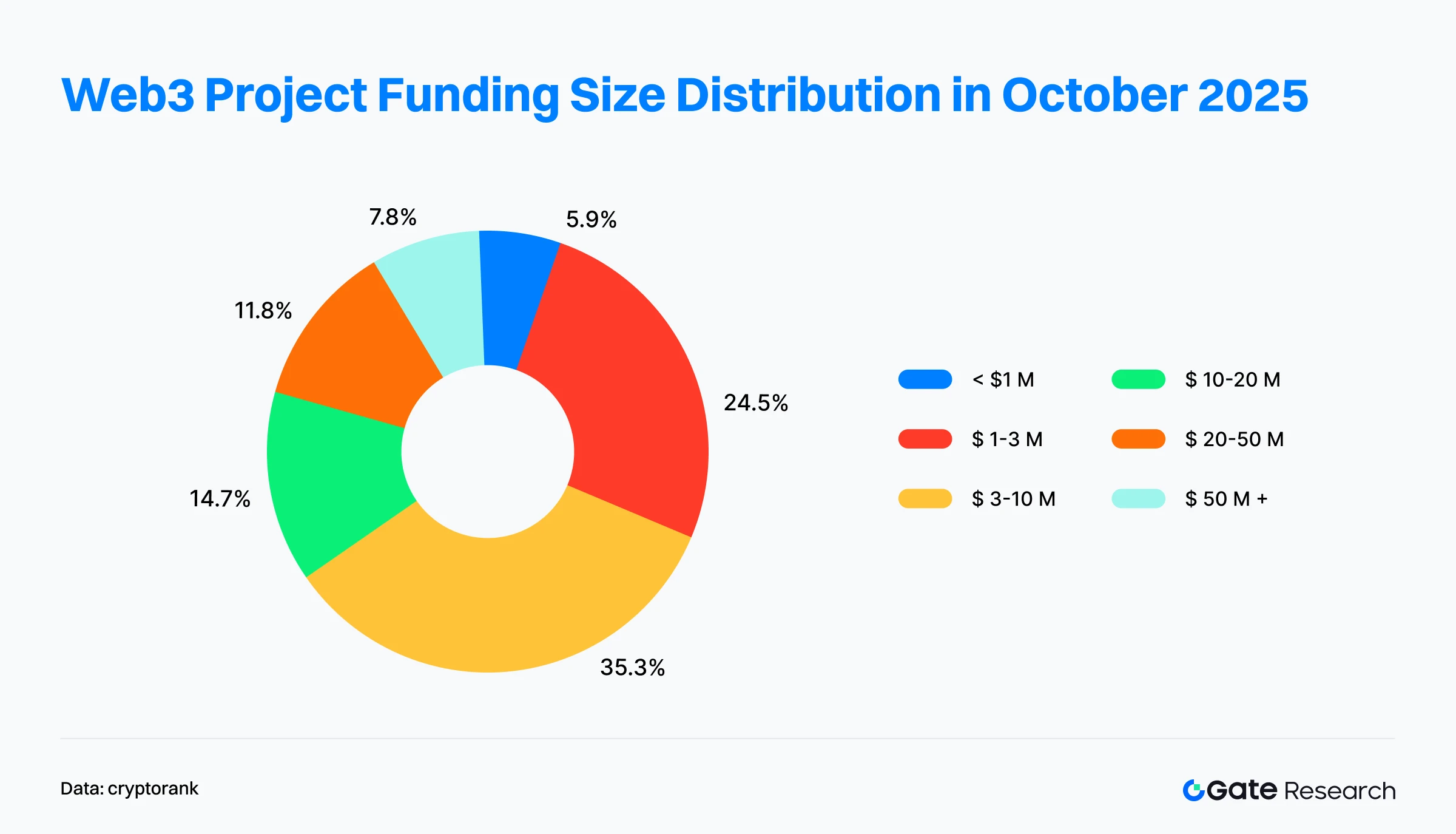

- По структуре финансирования сохраняется доминирование проектов среднего уровня с усилением концентрации на топе. Более трети всех раундов пришлось на проекты с привлечением $3–10 млн; сделки менее $1 млн составили лишь 5,9% — минимум за последнее время.

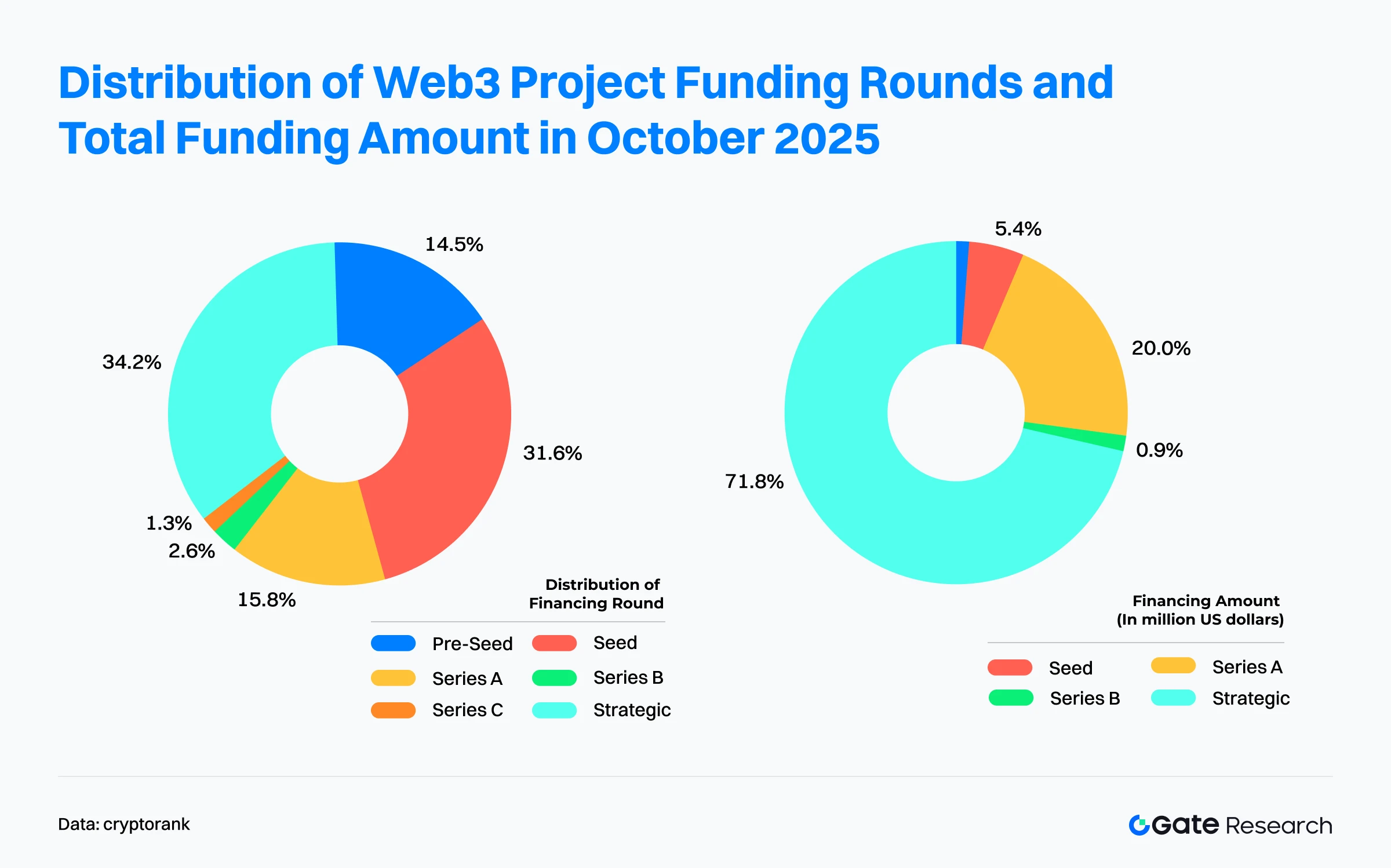

- По типу раунда стратегические сделки стали абсолютным лидером — 34,2% проектов и более 70% привлеченного капитала, что свидетельствует об ускорении позиционирования экосистемы топ-инвесторами за счет стратегических входов. Ранние проекты по-прежнему активны, но получают ограниченные средства; на стадии роста (A, B, C) наметился разрыв, что отражает переход рынка к структурированной и выборочной стратегии.

- На институциональном уровне лидирует Coinbase Ventures с 9 инвестициями в разные сектора: CeFi, DeFi, blockchain services, chain infrastructure.

Обзор финансирования

По данным Cryptorank Dashboard на 4 ноября 2025 г., сектор Web3 в октябре 2025 г. завершил 130 раундов финансирования на общую сумму $5,12 млрд【1】. Важно: по причине различий в методологии этот показатель не совпадает с суммой по отдельным сделкам (около $6,995 млрд), что объясняется невключением ряда крипторезервов, частных размещений либо финансирования типа IPO. Для единообразия в анализе используются исходные данные Cryptorank Dashboard.

В сравнении со 101 раундом ($2,5 млрд) в сентябре, октябрь показал рост раундов на 28,43% и скачок объема инвестиций на 104,8%, что стало вторым пиковым значением за год после марта ($5,79 млрд). Значительную часть октябрьского финансирования обеспечили несколько крупных сделок: prediction market Polymarket — стратегический раунд на $2 млрд, покупка Ripple компании GTreasury за $1 млрд для выхода на корпоративный рынок, stablecoin-блокчейн Tempo (при поддержке Stripe) — $500 млн в серии A, prediction market Kalshi — $300 млн в серии D. На эти четыре сделки пришлось более 74% всех инвестиций месяца, что демонстрирует высокую концентрацию капитала.

На макроуровне наблюдается расхождение между числом раундов и объемом инвестиций: количество раундов снижается с пиковых ~166 (декабрь 2024 г.) до 110–126 во втором полугодии 2025 г., а общий объем характеризуется «пиковыми» колебаниями — март ($5,79 млрд), июнь ($4,81 млрд), октябрь ($5,11 млрд). Такая модель «меньше сделок, больше суммы» явно указывает на стадию консолидации капитала и концентрацию на зрелых проектах — средства перетекают от венчурных стартапов к бизнесам с подтвержденной моделью, комплаенсом и долгосрочной экосистемной ценностью.

После стабильных августа ($2,05 млрд) и сентября ($2,5 млрд) резкий рост в октябре до $5,11 млрд означает максимум за полгода, возвращение уверенности венчурных инвесторов и вход отрасли в новый цикл высокой активности.

Согласно Cryptorank, топ-10 октябрьских проектов Web3 были представлены крупными сделками, а prediction markets и CeFi стали основными драйверами притока капитала, что подчеркивает растущий фокус на зрелых бизнес-моделях и комплаентной архитектуре【2】.

- Prediction market показал масштабный рост: Polymarket и Kalshi привлекли свыше $2,3 млрд, доминируя в октябрьском финансировании. Polymarket провел стратегический раунд на $2 млрд при поддержке Intercontinental Exchange (ICE) — крупнейшее финансирование prediction market в Web3 и значимый вход традиционного капитала в рынок децентрализованных деривативов и торговых событий. Регулируемый prediction market Kalshi привлек $300 млн в серии D, отражая долгосрочную уверенность инвесторов в секторе.

- CeFi расширяется через поглощения и традиционные финансовые инструменты. Доля структурированных сделок (M&A, PIPE, post-IPO долговые инструменты) растет. Приобретение Ripple компании GTreasury ($1 млрд) заняло второе место после Polymarket и укрепило позиции Ripple в корпоративных платежах и ликвидности. Покупка Echo Coinbase Ventures ($375 млн) и The Small Exchange Kraken ($100 млн) иллюстрируют, как CeFi-лидеры усиливают сервисы через вертикальную интеграцию, ускоряя convergence Web3 и TradFi. IREN ($875 млн, конвертируемые облигации) и Zeta Network Group ($230 млн, частное размещение после IPO) привлекли институциональные средства, что демонстрирует включение криптоактивов в стратегии и резервы публичных компаний. Greenlane Holdings ($110 млн, PIPE) создала цифровое казначейство Berachain, фиксируя новую норму для традиционного бизнеса в Web3.

- Сектор stablecoin вновь привлек внимание капитала. Инфраструктурный проект Tempo завершил раунд серии A на $500 млн под руководством Sequoia Capital и Thrive Capital, что подчеркивает стратегическую важность стейблкоинов и платежных сетей в новом инвестиционном цикле.

В совокупности, ландшафт финансирования Web3 в октябре 2025 г. определяют три ключевых тренда: prediction markets стали центром внимания капитала, интеграция CeFi и TradFi ускоряется, а слияния и структурированные сделки становятся мейнстримом, переводя рынок в фазу выбора и консолидации.

По данным Cryptorank Dashboard, структура финансирования Web3 в октябре 2025 г. претерпела структурную трансформацию. В сравнении с сентябрем капитал четко сориентировался на «инновационные финансы на базе инфраструктуры» — основной объем средств направлен в финансовые приложения и базовые технологии, тогда как потребительские проекты заметно уступили по активности.

DeFi стал доминирующим сектором: децентрализованные финансы привлекли $2,15 млрд, опередив blockchain services и CeFi и заняв лидирующую позицию по объему инвестиций в октябре. Всплеск обеспечили инновационные деривативы и prediction market, прежде всего раунд Polymarket на $2 млрд, который вывел сектор DeFi на новый уровень. По сравнению с сентябрем фокус капитала сместился с «сервисов и CeFi» к «высокодоходным финансовым инновациям», что отражает акцент рынка на Web3-деривативах с традиционными финансовыми качествами.

Blockchain services и CeFi остались стабильными точками приложения капитала. Blockchain services привлекли $1,21 млрд — устойчивый рост по сравнению с сентябрем и укрепление статуса инфраструктурного сектора Web3. CeFi занял третье место с $986 млн, благодаря крупным сделкам M&A во главе с Ripple, Kraken и др., что подчеркивает устойчивый спрос на комплаентное расширение и консолидацию.

Публичные блокчейны и инфраструктура stablecoin вошли в фазу прорыва: сектор Chain привлек $500 млн — почти в 15 раз больше сентябрьского уровня, главным образом за счет серии A Tempo ($500 млн). Это отражает признание стейблкоинов и платежных сетей стратегически важными для Web3 и указывает, что stablecoin-инфраструктура станет новым инвестиционным центром.

Проекты прикладного уровня заметно охладели: Social и GameFi привлекли $101 млн и $98,65 млн соответственно, что составляет лишь 1/20 объема секторов финансов и инфраструктуры. NFT и Meme-секторы сократились еще сильнее — $12 млн и $2 млн, рынок возвращается от спекуляций и культурных трендов к рациональным инвестициям.

В целом, структура финансирования Web3 в октябре отличается высокой концентрацией: DeFi, blockchain services и CeFi обеспечили более 80% всех инвестиций. Это свидетельствует о возвращении институционального капитала к «магистрали финансы + инфраструктура», ускоряя развитие базового рынка Web3 и его финансовых систем и закладывая основу следующего цикла инноваций на базе DeFi и stablecoin.

Анализ 102 сделок по финансированию в октябре 2025 г. подтверждает доминирование проектов среднего уровня при растущей концентрации на топе — рынок становится более дифференцированным по активности и концентрации капитала.

Проекты ранней и стадии роста формируют основу рынка: большинство раундов приходится на средний и нижний сегменты. Проекты с привлечением $3–10 млн — самые многочисленные (более трети раундов) и составляют основной активный слой. Следом идут сделки на $1–3 млн (около 24,5%). Вместе эти сегменты дают почти 60% всех раундов — венчурные фонды продолжают широко инвестировать в ранние и растущие проекты с подтвержденной коммерциализацией и высоким потенциалом роста.

Крупные сделки усиливают концентрацию капитала: проекты свыше $50 млн составили 7,8% — их немного, но на них приходится основная часть инвестиций месяца, что говорит о фокусе на зрелых бизнес-моделях. Проекты в диапазоне $10–50 млн (19,6%) привлекают капитал для масштабируемых «почти-единорогов» с устойчивыми доходами.

Мелкие сделки сокращаются: проекты менее $1 млн заняли только 5,9%, что является минимумом за последнее время; это отражает растущие сложности ранних команд в привлечении средств и повышенные требования инвесторов к зрелости продукта и рыночной валидации.

В итоге структура финансирования октября демонстрирует биполярную стратегию: с одной стороны, частые инвестиции в базу экосистемы (<$10 млн) поддерживают инновации; с другой — точечные вложения в зрелые и стратегические крупные сделки (M&A).

Данные по 76 сделкам в октябре 2025 г. показывают биполярную структуру: «доминирование стратегического капитала при высокой активности на ранних стадиях», что говорит о стремительном перетоке средств в топовые проекты и инфраструктуру после периода сжатия.

Стратегические раунды стали безусловным лидером: на них пришлось 34,2% всех раундов и свыше 70% инвестиций, чему способствовали крупные сделки вроде Polymarket ($2 млрд). Это отражает растущую роль традиционного и институционального капитала в управлении инвестициями Web3. Всплеск стратегических инвестиций указывает на переход капитала от «ставок на ранние стадии» к отраслевому сотрудничеству и экосистемным стратегиям — новый этап развития под управлением финансовых институтов и лидеров.

Ранние раунды остаются активными, но с малыми объемами: seed-проекты — 31,6% раундов, но только 5,4% инвестиций; инновации востребованы, но суммы сделок невелики. Pre-Seed — 14,5% раундов, менее 1% капитала, что указывает на осторожность инвесторов и фокус на командах с подтвержденной валидацией продукта. В целом ранние стадии — почти 35% всех сделок, что поддерживает инновационную динамику, но распределение капитала становится рациональным и концентрированным.

Раунды стадии роста (Series A, B, C) продемонстрировали разрыв: Series A — 20,9% капитала и 15,8% проектов, средства сосредоточены в инфраструктуре (Tempo, stablecoin, платежные сети), что говорит о приоритете для команд с отлаженной бизнес-моделью. Series B/C встречаются редко (2,6% и 1,3% раундов соответственно), на Series B приходится менее 1% капитала, по Series C данные не раскрываются. Это подчеркивает вакуум финансирования на переходе к масштабированию: инвесторы все более избирательны по отношению к зрелым проектам.

В целом структура финансирования октября сочетает:

- Движение капитала за счет стратегических раундов, поддерживающих консолидацию отрасли и экосистемы.

- Инновационную активность ранних раундов, работающих на новые технологические прорывы и нарративы.

Разрыв на средних и поздних стадиях указывает на наступление структурно выборочного этапа: капитал направляется в проекты с долгосрочной конкурентоспособностью и коммерческим потенциалом.

По Cryptorank (4 ноября 2025 г.) лидером по институциональной активности стала Coinbase Ventures (9 инвестиций, больше, чем у других). География инвестиций: CeFi, DeFi, Chain, Blockchain Service; стратегия — углубление криптоэкосистемы. Следом идут GSR, YZi Labs, Pantera Capital, a16z, которые остаются активными в DeFi, GameFi, Social и делают ставку на долгосрочный рост инновационных приложений и пользовательской базы.

По секторам Blockchain Service и CeFi стали основными центрами инвестиционного притяжения для ведущих институтов, что отражает долгосрочную уверенность в финансовых сервисах и инфраструктуре. За ними следуют DeFi и GameFi — ликвидность, доходность on-chain и развлечения продолжают привлекать капитал. В то же время NFT, Social и Meme остаются на периферии — капитал возвращается в сектора с устойчивыми бизнес-моделями и стабильным кэшфлоу.

В целом инвестиционный ландшафт октября 2025 г. демонстрирует структурный возврат капитала и стратегическую перебалансировку: институциональные инвесторы уходят от погонь за хайпом и делают акцент на долгосрочной экосистемной стратегии и коммерческом исполнении.

Проект месяца

Orochi Network

Обзор: Orochi Network — инфраструктура верифицируемых данных, использующая zero-knowledge proofs (ZKP) и многопартийные вычисления (MPC) для построения высокопроизводительных дата-пайплайнов для AI/ML, zkApps и dApps с балансом между приватностью и проверяемостью. Сеть специально создана для приложений RWA-токенизации, stablecoin, Web3, искусственного интеллекта и децентрализованных физических инфраструктурных сетей.【3】

17 октября 2025 г. Orochi Network завершила раунд на $8 млн с участием Ethereum Foundation. Средства направят на развитие инфраструктуры верифицируемых данных для токенизации RWA.【4】

Инвесторы/ангелы: Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures и др.

Ключевые моменты:

- Orochi Network переводит реальные данные в верифицируемые, позволяя смарт-контрактам проверять данные без посредников и снижая риски доверия и безопасности. Сейчас сеть насчитывает более 300 000 ежедневных и 1,5 млн ежемесячных активных пользователей, обработано свыше 160 млн транзакций, обеспечивается поддержка данных для более 40 dApp и блокчейн-проектов. Сообщество превышает 500 000 участников, что свидетельствует о динамичном росте и привлекательности для разработчиков.

- Ключевые продукты: zkDatabase, Orocle, Orand, zkMemory — интеграция ZK-data rollups, верифицируемых дата-пайплайнов и гибридных aBFT-консенсусов для высокой безопасности и прозрачности. Orochi поддерживает несколько ZKP-систем (Plonky3, Halo2, Nova) и не зависит от конкретного блокчейна, позволяя кроссчейн-взаимодействие и гибкую интеграцию для разработчиков.

- Mainnet zkDatabase официально запущен — более 10 000 скачиваний и свыше 700 млн ZKP-запросов. Сформирован альянс zkDatabase с 120 компаниями (Plume, Lumia, Nexus и др.). Система предоставляет аудитируемую верификацию данных для RWA, AI и Web3, снижая стоимость данных в Ethereum с ~$25 до $0,002 за КБ.

KapKap

Обзор: KapKap — AI-native Web3-платформа, превращающая гейминг, создание контента и социальное взаимодействие в измеряемую торговую цифровую ценность. Ключевой механизм — Key Attention Pricing System (KAPS), переводящий пользовательское поведение и репутацию в активы на основе внимания, создавая справедливое распределение стимулов, возможности публикации игр и монетизации для креаторов внутри Web3-экосистемы.【5】

30 октября 2025 г. KapKap объявила о завершении раунда seed на $10 млн под руководством Animoca Brands. Средства направят на развитие системы репутации KAPS и расширение сотрудничества с игровыми разработчиками для ускорения роста экосистемы и внедрения приложений.【6】

Инвесторы: Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings и др.

Ключевые моменты:

- Ключевая стратегия KapKap — «AI × Web3»: собственная система KAPS превращает внимание, активность и репутацию пользователя в измеряемые активы, формируя механизм стимулирования «attention-as-value». Система отслеживает поведение в игровой, социальной и творческой деятельности, генерирует k-score для кроссплатформенной оценки репутации и распределения вознаграждений. Благодаря синтезу AI-алгоритмов и репутационной экономики, KapKap формирует новую Web3-экономику, основанную на attention-as-value.

- KapKap заключила стратегические альянсы с глобальными IP и сообществами (BAYC, ApeCoin DAO, SNK), интегрируя их контент и персонажей в экосистему для сближения Web3 с массовой культурой.

- Сейчас у KapKap более 1,7 млн ежемесячных и 25 000 ежедневных активных пользователей; есть партнерства с игровыми хитами The King of Fighters, Idle Knights — платформа демонстрирует высокое удержание и потенциал роста пользовательской базы.

Voyage

Обзор: Voyage — децентрализованная сеть, фокусирующаяся на Generative Engine Optimization (GEO) и предоставлении качественной поддержки данными для AI-систем при поиске и извлечении информации. Инфраструктура собирает, структурирует и распространяет пригодные для AI данные, а также внедряет систему стимулов для участников, предоставляющих ценный контент или экспертизу.【7】

16 октября 2025 г. Voyage объявила о завершении Pre-Seed-раунда на $3 млн для ускорения развития и роста GEOFi-экосистемы.【8】

Инвесторы: a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures и др.

Ключевые моменты:

- Voyage создает первую в мире сеть GEOFi (Generative Engine Optimization Finance), формируя слой справедливого цитирования знаний и распределения ценности для AI-контента, чтобы настоящие авторы получали вознаграждение. Проект структурирует знания через AI-диалоги для генеративных моделей, формируя цикл «больше цитирований — больше вклада — больше доверия» и стремится стать референтной платформой человеческих знаний для AI.

- Как AI-native data protocol, Voyage выступает инфраструктурой поиска и доверия для эпохи AI. Proof-of-Index стимулирует пользователей вносить, индексировать и проверять веб-данные, превращая crawling в децентрализованный процесс «AI mining (earn the crawl)». Такой подход меняет логику AI-поиска и создает устойчивую экосистему стимулов для авторов знаний.

- Voyage поддерживают ведущие институты и фонды с экспертизой в AI, крипто и поиске. Этим капиталом и ресурсами ускоряется развитие GEOFi и укрепляется лидерство Voyage на стыке AI × Web3.

TBook

Обзор: TBook — платформа для мотивации и поощрения вкладов пользователей и разработчиков в Web3, строящая сеть на основе идентичности и репутации. Инструменты платформы позволяют запускать программы поощрения на базе Soulbound Tokens (SBT), фиксируя уникальные достижения и вклад в экосистему.【9】

21 октября 2025 г. TBook завершила стратегический раунд на $5 млн для ускорения создания и продвижения инфраструктуры: мгновенные стабильные платежи, идентификаторы расчетных каналов, vault для распределения доходов от RWA.【10】

Инвесторы/ангелы: Sui Foundation, Vista Labs, Bonfire Union, HT Capital и др.

Ключевые моменты:

- TBook официально признан Telegram как «hot app» и включен в рекомендованный список — признание на уровне соцсетей и массовых пользователей. Модульная архитектура поддерживает масштабирование для разных сценариев, от сообществ до корпораций, предоставляя инфраструктуру «Incentive-as-a-Service» для криптоэкосистемы. В TON и Sui создана сеть распределения активов: более 4 млн пользователей выпустили reward-pass через TBook, а через TBook Vault востребовано свыше 9,8 млн активов.

- На уровне механики TBook строится вокруг SBT, создавая матрицу стимулов для баланса доверия и лояльности. SBT нельзя передавать или продавать, что гарантирует аутентичность и неизменность идентификационных данных. Внедрена система WISE для количественной оценки вклада пользователя (активность, влияние, лояльность и др.), что дает проектам точную аналитику по сообществу и оптимизирует распределение стимулов. Каждый пользователь получает индивидуальный incentive passport, отражающий историю активности и активов, связанный с on-chain-верификацией. Модуль SBT Data Insight предоставляет аналитику по сообществу и инструменты для оптимизации стимулов, повышая точность и устойчивость роста.

- Для оценки вклада пользователей на мультичейн-уровне TBook Labs запустила Omni-Chain Airdrop Scoring System: система агрегирует on-chain-поведение пользователей и рассчитывает индекс вклада по активности, частоте взаимодействий и влиянию. Это помогает пользователям выявлять потенциальные награды, а проектам — точно нацеливать стимулы на ключевых участников.

Lava

Обзор: Lava — сервисная платформа для финансовизации криптоактивов, предоставляющая кредиты под залог Bitcoin, долларовые продукты с доходностью и защищенные решения самостоятельного хранения для расширения финансовой свободы и минимизации рисков централизованных финансов.【11】

1 октября 2025 г. Lava завершила дополнительный раунд серии A на $17,5 млн с привлечением известных ангельских инвесторов.【12】

Ангелы: Питер Юрджевич, Бижан Техрани (Stake), Зак Уайт (8VC), Сурабх Гупта (DST Global), экс-топ Visa Терри Анджелос, экс-топ Block Аарон Суплизо и др.

Ключевые моменты:

- Lava представила Bitcoin-Backed Line of Credit (BLOC): пользователи могут «сохранять в BTC, тратить в USD», получать долларовые кредиты под залог Bitcoin без продажи актива, со ставкой от 5%. Это позволяет сохранять долгосрочную стоимость BTC и решать вопросы ликвидности, открывая путь для глобального развития кредитования под криптозалог.

- USD-продукты Lava позволяют предоставлять ликвидность для BTC-кредитов на платформе и получать до 7,5% годовых. Все кредиты полностью обеспечены BTC с оверколлатерализацией 200%+, что гарантирует безопасность заемщиков и рост долларовых активов при эффективном использовании капитала и BTC.

- Lava реализовала полный цикл «залог → кредит → траты»: покупка BTC без комиссии, получение USD под залог BTC и кэшбэк до 5% в BTC с картой Lava Card. Lava Free Pay обеспечивает мгновенные кроссчейн-платежи без комиссии и без необходимости держать gas-токены.

- Система smart key обеспечивает институциональную защиту активов с резервированием 2-of-2, балансируя безопасность и восстановление, снижая риски утери seed-фраз. API платформы позволяют предприятиям и разработчикам интегрировать ключевые функции (Lava Loans, Free Pay, Exchange), создавая масштабируемую финансовую инфраструктуру Web3.

Заключение

В октябре 2025 г. рынок финансирования Web3 уверенно восстановился: 130 сделок на $5,12 млрд (+104,8% к сентябрю), второй по величине результат за год, что свидетельствует о возвращении отрасли к высокой активности. Ключевым драйвером стали стратегические раунды (70%+ всего капитала), чему способствовал всплеск prediction markets (например, Polymarket — $2 млрд) и глубокая интеграция CeFi и TradFi (например, покупка GTreasury Ripple).

В разрезе секторов лидировал DeFi ($2,15 млрд), что отражает фокус капитала на инновационных финансовых сервисах. Рост инфраструктуры stablecoin (например, Tempo — $500 млн, серия A) усиливает их стратегическую роль в экосистеме Web3.

По размерам финансирования рынок демонстрирует модель «доминирование среднего сегмента, растущая поляризация»:

- Проекты с привлечением $3–10 млн — почти треть всех сделок.

- Проекты менее $1 млн упали до 5,9% — минимум за последние месяцы, что указывает на ужесточение отбора концептуальных проектов и ускорение потока средств к зрелым командам с долгосрочной конкурентоспособностью.

Ключевые инновации среди профинансированных проектов сосредоточены в трех направлениях:

- AI-верификация данных и распределение ценности: Orochi Network создает инфраструктуру верифицируемых данных на ZKP; Voyage использует Proof-of-Index для справедливого распределения ценности знаний в GEOFi; KapKap количественно оценивает внимание и репутацию через AI-алгоритмы, развивая слой доверия и распределения ценности.

- Мотивационные сети на основе идентичности и репутации: TBook внедряет Soulbound Tokens (SBT) для создания системы идентичности и репутации, признанной Telegram, предлагая новый механизм мотивации для пользовательских вкладов и доверия.

- Практическая финансовизация криптоактивов: Lava развивает кредитные линии под залог BTC (BLOC) и сервисы самостоятельного хранения, предоставляя решения, позволяющие сохранять в BTC, тратить в USD — отражение сближения Web3 и традиционных финансов.

В целом, октябрьский рынок финансирования Web3 характеризуется возвратом капитала, структурной перестройкой и восстановлением уверенности: рост prediction markets, глубокая интеграция CeFi-TradFi и концентрация инвестиций в stablecoin и инфраструктуре обеспечили возвращение на высокий уровень активности. Web3-капитал переходит от нарративных спекуляций к структурным улучшениям — стартует новый цикл устойчивого роста и создания реальной стоимости.

Ссылки:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research — профильная исследовательская платформа по блокчейну и криптовалютам для профессионалов, включающая технический анализ, рыночные обзоры, отраслевые исследования, прогнозирование трендов, макроэкономическую аналитику.

Отказ от ответственности

Инвестиции в крипторынок сопряжены с высокими рисками. Перед принятием решений пользователям рекомендуется самостоятельно изучить активы и продукты, а также осознанно подходить к инвестициям. Gate не несет ответственности за возможные убытки или ущерб, возникшие вследствие таких решений.