Ключевые выводы

- Обзор механизма инвестирования в двойную валюту: двойная валютная инвестиция — это структурированный продукт, основанный на принципе «доход от удерживаемых активов плюс условная конвертация актива». Инвестор получает фиксированную доходность в период блокировки средств, а конвертация основного капитала по окончании срока зависит от достижения базовой ценой установленного целевого уровня. По сути, инвестор реализует краткосрочную опционную позицию через платформу, а доход формируется за счет опционной премии. Двойные валютные продукты демонстрируют поведение, аналогичное греческим коэффициентам опционов, и представляют собой продуктовую структуру дохода в формате «премия по опциону плюс компенсация за блокировку основного капитала».

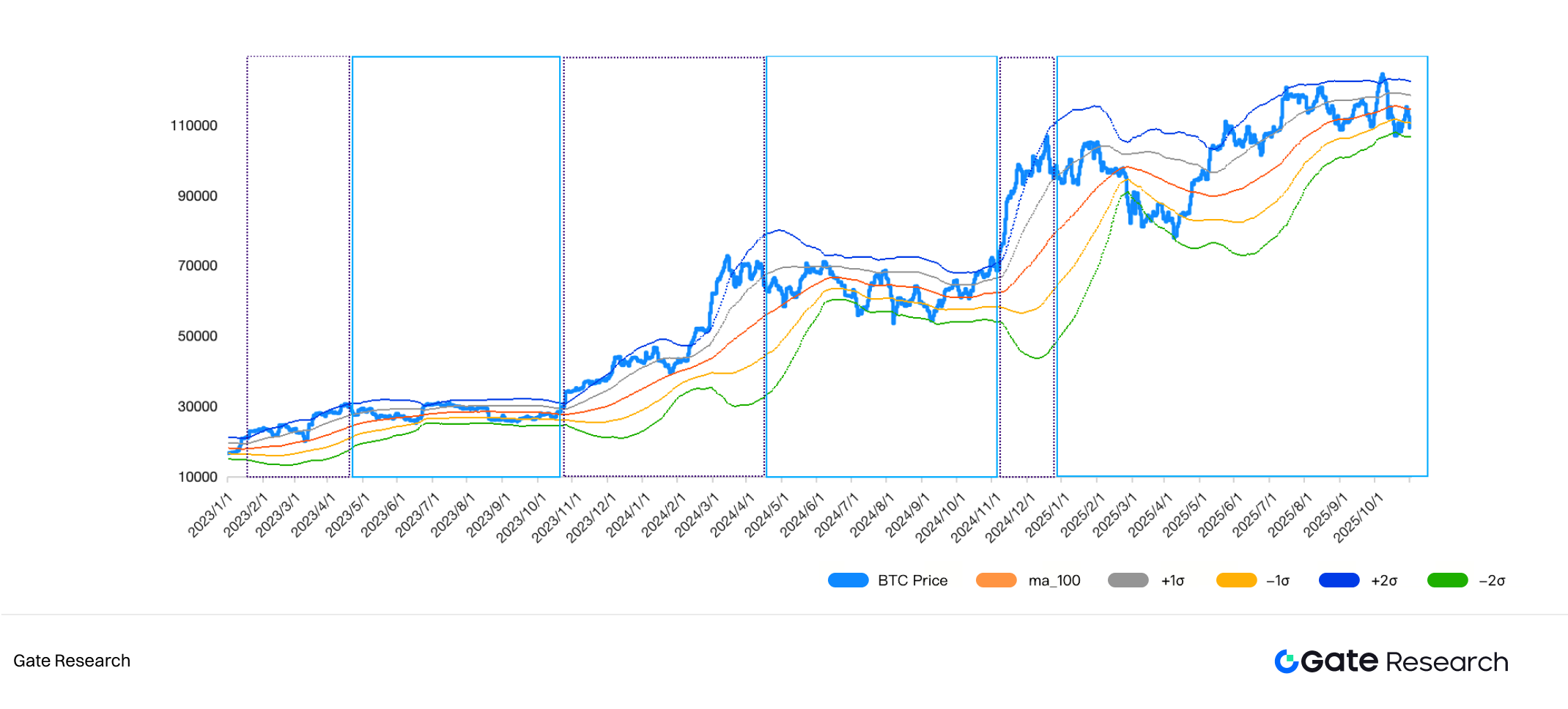

- Классификация рыночных циклов биткоина: с помощью технических индикаторов рынок биткоина делится на бычий, нейтральный и медвежий периоды для оценки профиля риска и доходности двойной валютной инвестиции как стратегии продажи опционов в разных фазах. Для визуализации используются MA100 и его полосы скользящего стандартного отклонения ±1σ и ±2σ. Результаты показывают, что с 2023 года рынок преимущественно находился в бычьей и нейтральной фазах, типичный медвежий рынок не наблюдался.

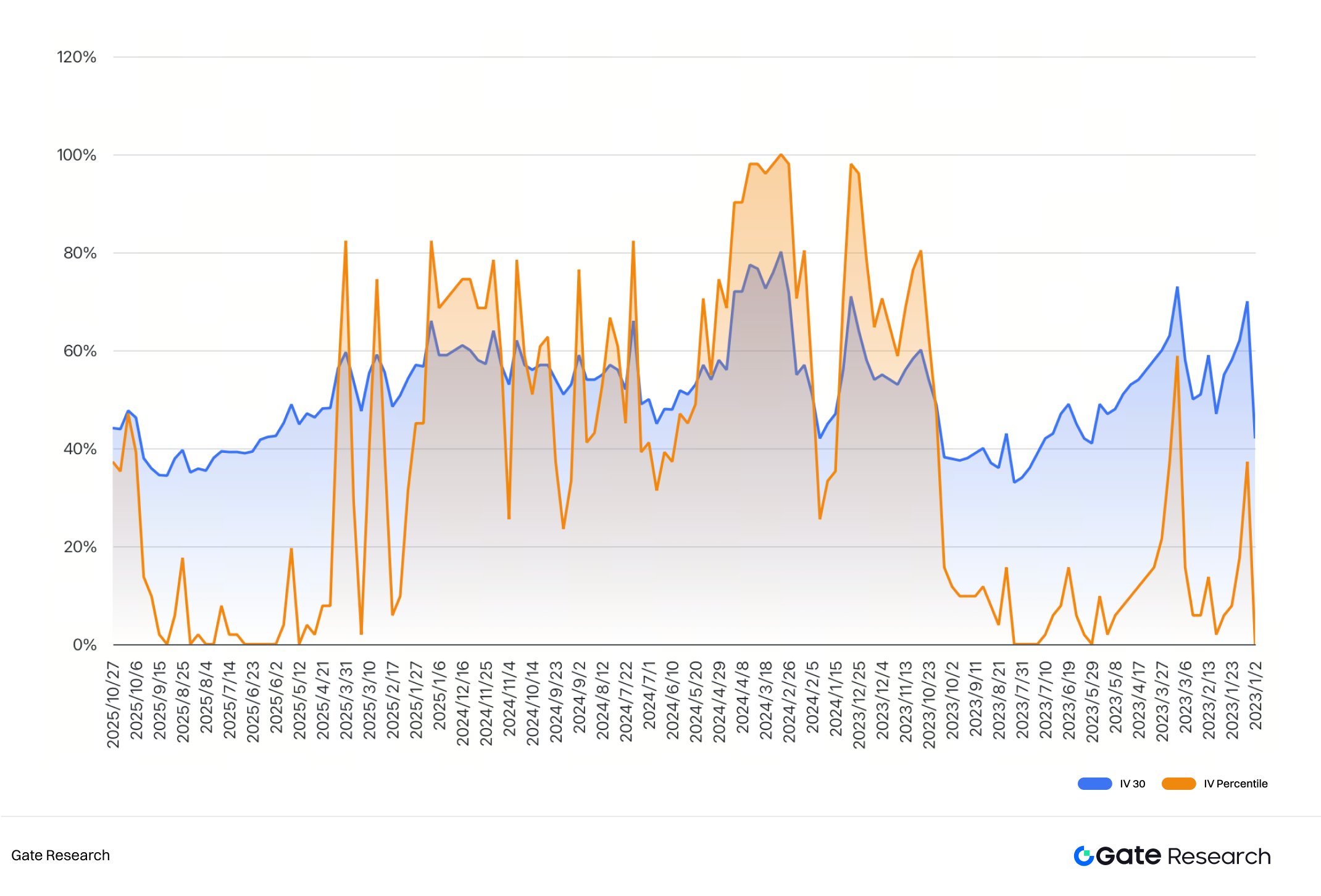

- Стратегия двойной валютной инвестиции: момент входа в двойную валютную инвестицию должен соответствовать структуре ценообразования опционов и волатильности. «Продать дорого / купить дешево» соответствует стратегиям Sell Call и Sell Put, а направление определяется рыночной фазой. Стратегия использует повышенную подразумеваемую волатильность как единый сигнал для входа: предпочтение позиции «продать дорого» на поздних стадиях бычьего рынка или в нейтральной фазе, а позиции «купить дешево» — в нейтральной фазе или на завершении медвежьего рынка. Это позволяет фиксировать более высокие опционные премии в периоды роста волатильности и повышать общую эффективность доходности.

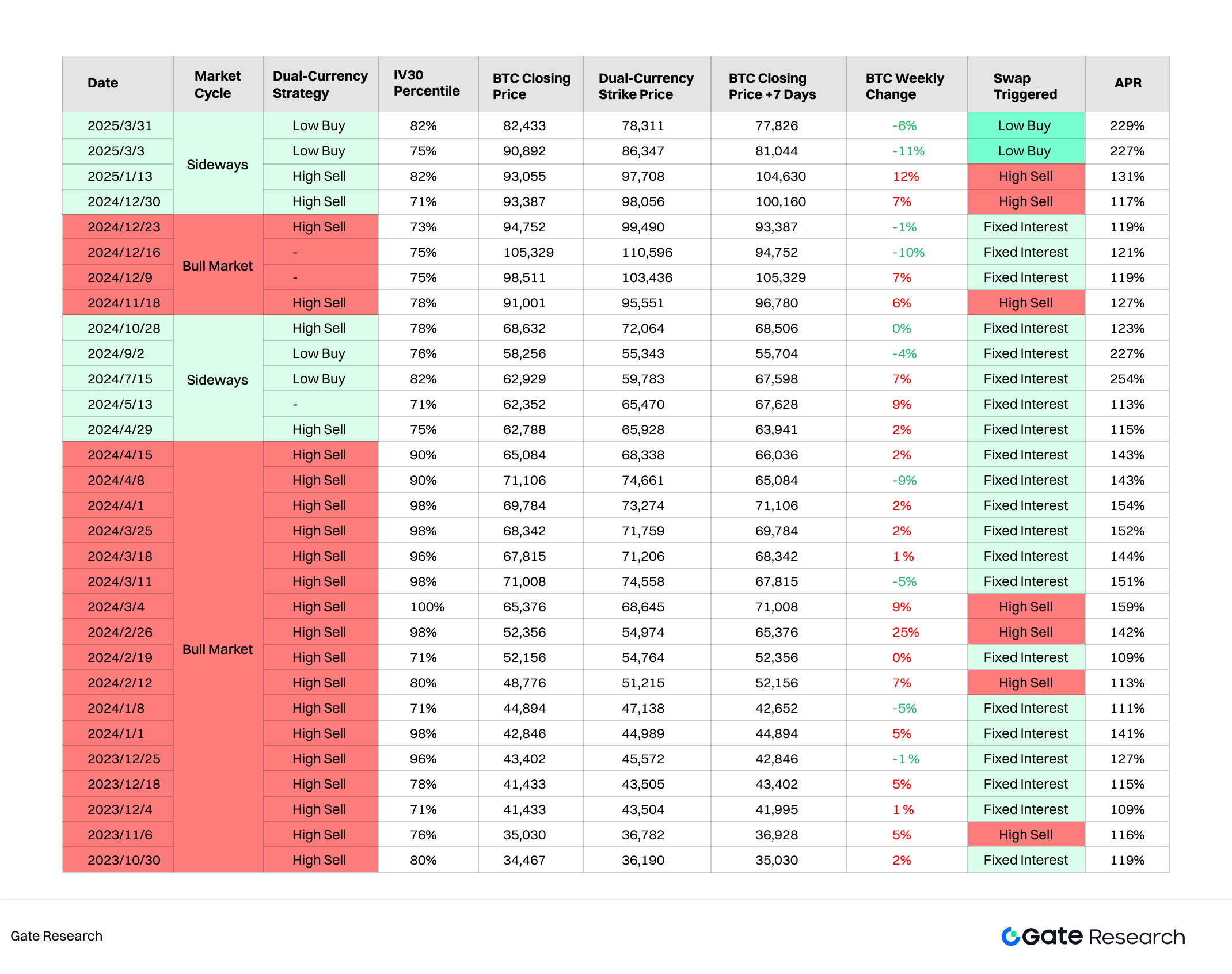

- Эмпирический анализ: для проверки стратегии проводятся 7-дневные бэктесты двойной валютной инвестиции «продать дорого / купить дешево» в периоды высокой подразумеваемой волатильности с учетом рыночных циклов и структуры MA100 ±2σ, а годовая доходность APR рассчитывается по моделям ценообразования опционов. Результаты показывают, что в дни высокой волатильности стратегия достигает APR от 109% до 253% на бычьем и нейтральном рынке, что подтверждает эффективность подхода «вход на основе IV плюс позиционирование по циклам» и подчеркивает необходимость более точного управления рисками и оптимизации параметров в условиях сильного тренда.

(Нажмите ниже, чтобы получить полный отчет)Gate Research — комплексная платформа для исследований в области блокчейна и криптовалют, предоставляющая читателям экспертный контент: технический анализ, актуальные обзоры, рыночные исследования, отраслевые отчеты, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование в криптовалютный рынок связано с высокими рисками. Рекомендуем пользователям проводить независимое исследование и полностью понимать характеристики активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.

Автор: Akane

Рецензент(ы): Ember, Shirley, Puffy, Kieran

Отказ от ответственности

* Информация не предназначена и не является финансовым советом или любой другой рекомендацией любого рода, предложенной или одобренной Gate.

* Эта статья не может быть опубликована, передана или скопирована без ссылки на Gate. Нарушение является нарушением Закона об авторском праве и может повлечь за собой судебное разбирательство.