Резюме

- По данным Cryptorank на 9 октября 2025 г., в сентябре 2025 г. сектор Web3 реализовал 100 раундов финансирования на общую сумму $2,2 млрд. Количество сделок снизилось на 12,3% по сравнению с августом, но общий объём инвестиций вырос на 7,3%, что свидетельствует о перераспределении капитала в пользу зрелых и лидирующих проектов.

- Крупнейшие 10 раундов прошли преимущественно через PIPE, IPO и Post-IPO Debt — классические инструменты фондового рынка. Это отражает ускоренную интеграцию Web3 с традиционной финансовой системой и растущую институционализацию отрасли через комплаентные каналы. CeFi возглавил месяц: 7 из 10 крупнейших сделок — в этом секторе, большая часть объёма финансирования также пришлась на CeFi, что указывает на возврат капитала к централизованным платформам с реальной доходностью и регулируемым потенциалом. Крупные публичные компании начали размещать привлечённые средства в ончейн-казначейства, укрепляя мост между традиционными финансами и блокчейном.

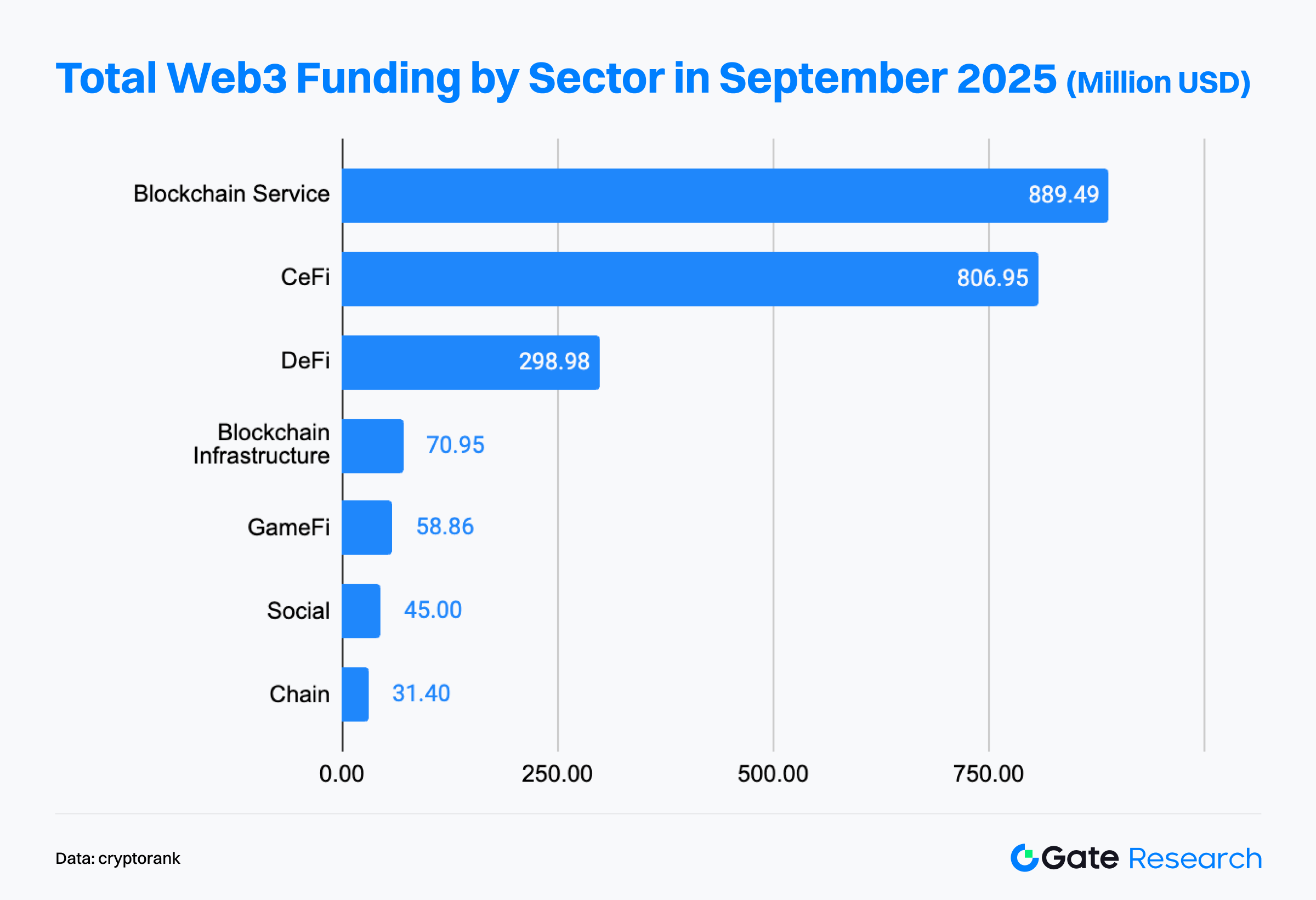

- С точки зрения отраслей, Blockchain Services и CeFi стали двойным двигателем роста. Сектор Blockchain Services лидировал с $889 млн, опередив CeFi ($806 млн), что демонстрирует устойчивую способность привлекать капитал.

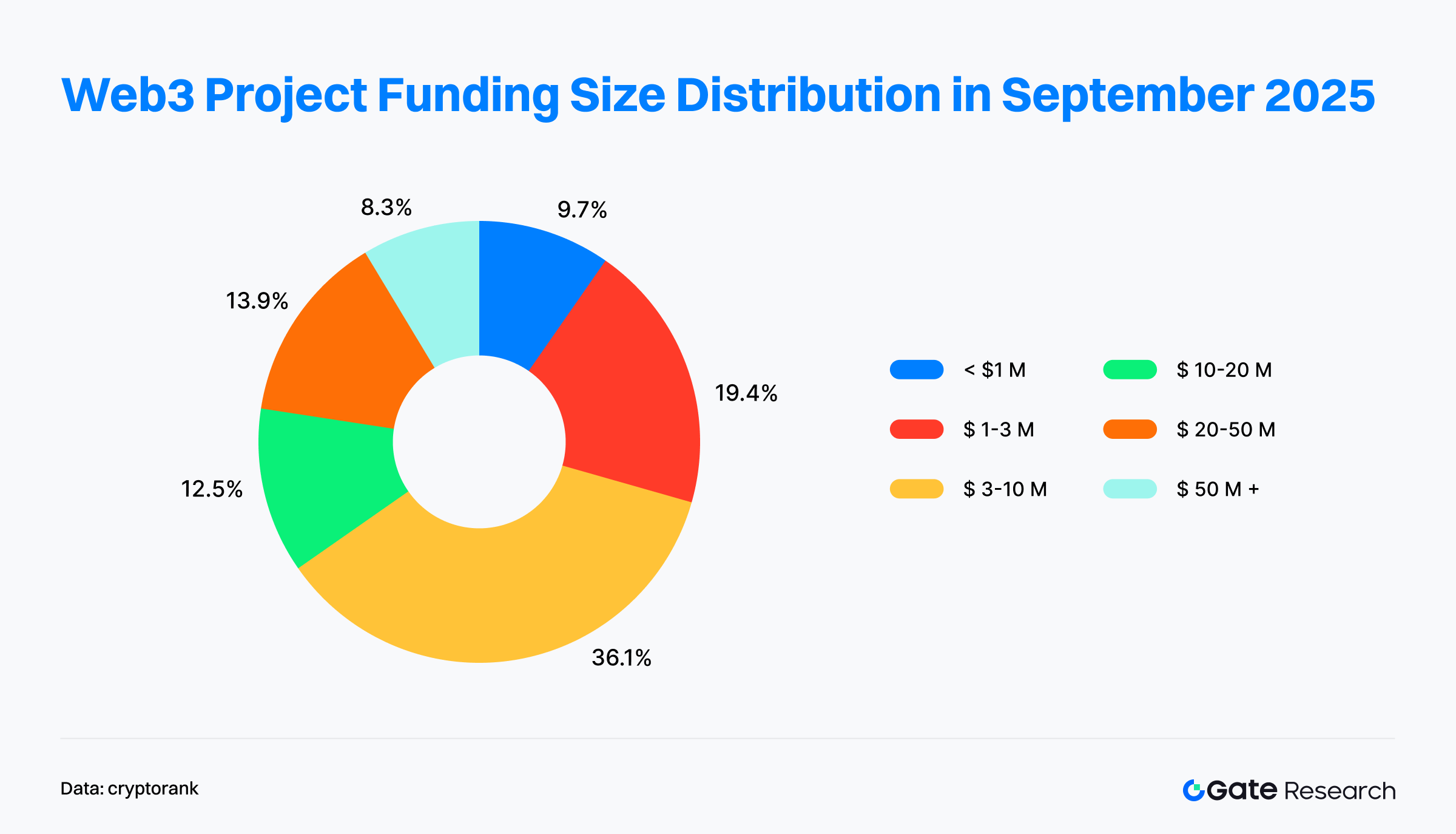

- В структуре финансирования доминируют средние раунды ($3–10 млн), на них приходится около трети всех сделок. Доля малых раундов (<$1 млн) снизилась с 15% до 9,7%, а крупных (>$50 млн) выросла до 8,3%, что свидетельствует об усилении концентрации капитала среди лидеров рынка.

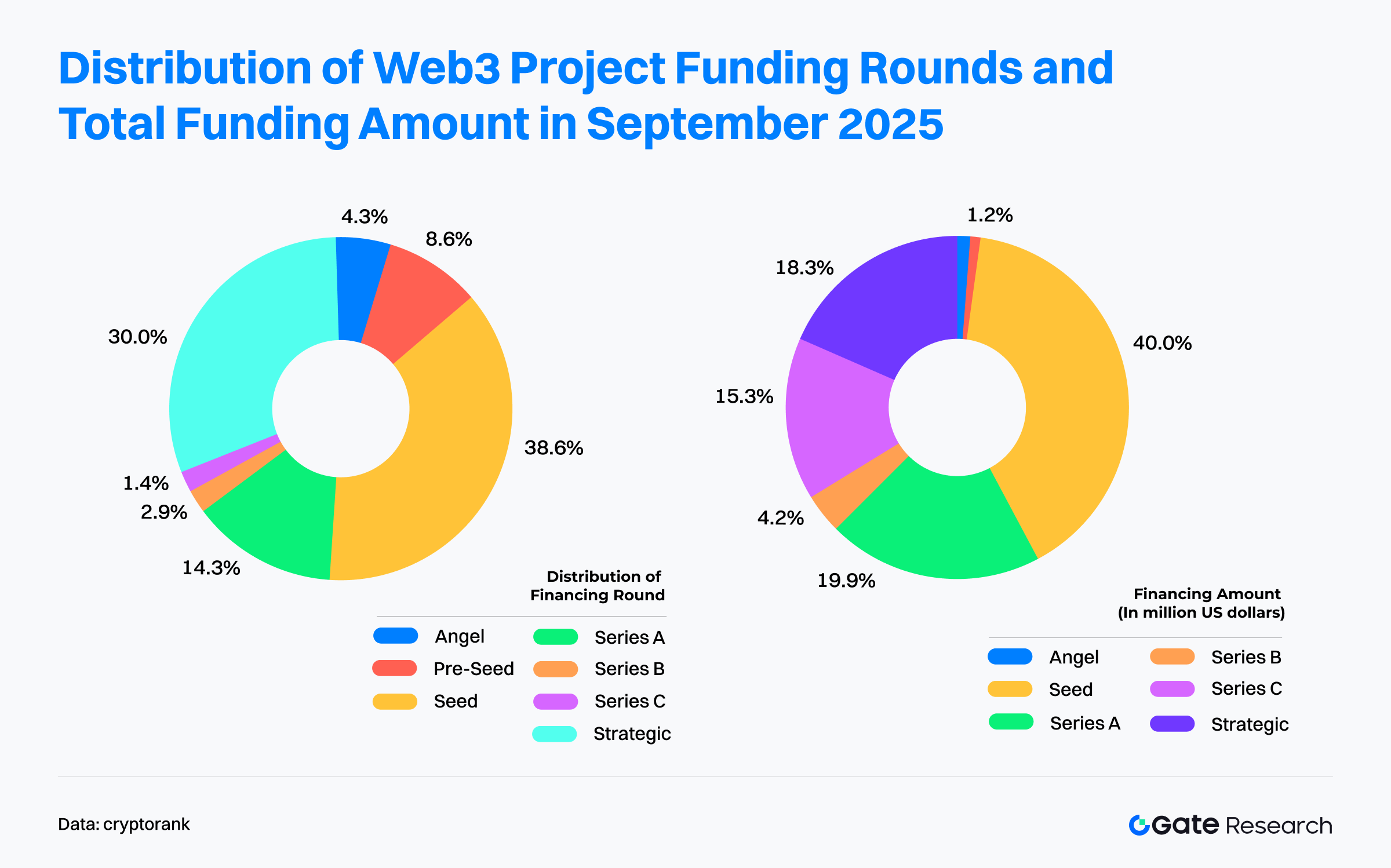

- Распределение раундов иллюстрирует тенденцию: «доминирование посевной стадии при селективных инвестициях в средние и поздние этапы». В сентябре посевные раунды заняли 38,6% всех сделок и обеспечили 40% общего объёма финансирования, лидируя по количеству и доле капитала.

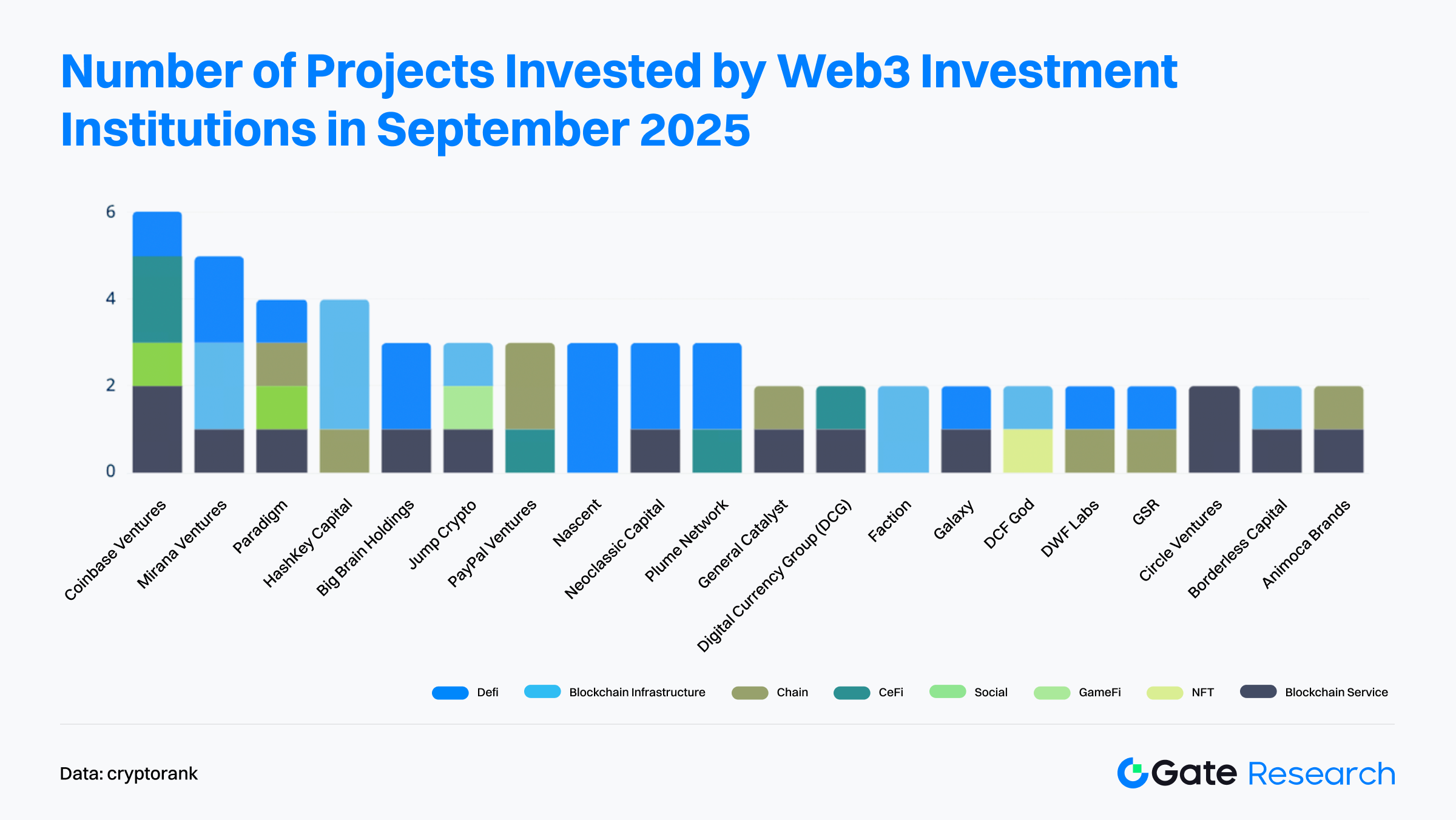

- Среди инвесторов наибольшую активность вновь проявила Coinbase Ventures, охватив вертикали Blockchain Services, CeFi, DeFi и Social.

Обзор рынка финансирования

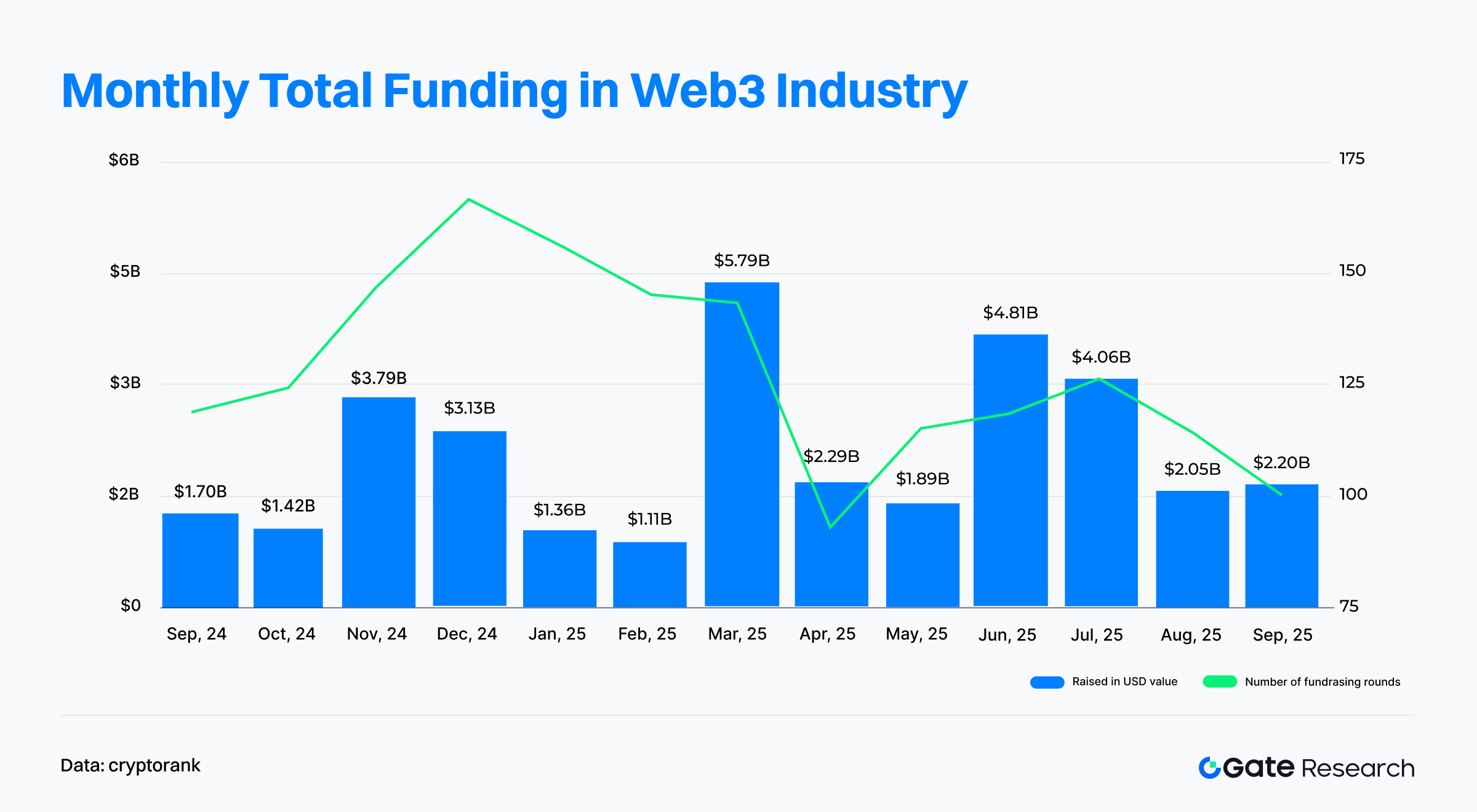

По данным Cryptorank Dashboard на 9 октября 2025 г., индустрия Web3 в сентябре провела 100 инвестиционных раундов на общую сумму $2,2 млрд【1】. Из-за различий в методах подсчёта эта цифра немного отличается от суммы отдельных раскрытых сделок (порядка $6 803 млрд). Вероятнее всего, расхождение связано с учётом стратегических резервов криптоактивов, частных размещений и финансирования, связанного с IPO, не вошедших в базу Cryptorank. Для анализа в отчёте используются оригинальные данные Cryptorank Dashboard.

По сравнению с августом (114 сделок на $2,05 млрд), в сентябре количество раундов снизилось на 12,28%, но общий объём инвестиций вырос на 7,3%. Тренд «меньше сделок — больше средств» обусловлен крупными раундами: блокчейн-платёжная компания Fnality привлекла $136 млн в Series C, а средний размер посевных раундов значительно вырос — например, биржа Flying Tulip привлекла $200 млн в seed-раунде, что заметно увеличило общий объём финансирования.

С начала года пик венчурного финансирования пришёлся на март 2025 г. — $5,79 млрд, за счёт отдельных мега-раундов. Затем активность снизилась в апреле и мае, но в июне и июле произошёл отскок — $4,81 млрд и $4,06 млрд соответственно. Примечательно, что число сделок достигло максимума в декабре 2024 г., раньше, чем капитал — это свидетельствует о доминировании малых и средних раундов на ранней фазе рынка.

Во второй половине 2025 г. темпы финансирования замедлились, но в августе и сентябре приток капитала превышал $2 млрд в месяц, что подтверждает стабильную уверенность инвесторов в инновациях Web3 и их долгосрочных перспективах. В целом, несмотря на волатильность объёмов, сектор Web3 продолжал привлекать миллиарды венчурного капитала в течение прошлого года. Эта динамика говорит о структурном сдвиге — от спекуляций к качественной и выборочной аллокации средств. Инвесторы концентрируются на проектах с чёткой бизнес-моделью и долгосрочной экосистемной ценностью: отрасль вступает в фазу зрелости и дифференциации.

Крупные сделки, прошедшие через традиционные финансовые каналы, не всегда отражаются в месячных метриках. Однако данные Cryptorank подтверждают: традиционные инструменты доминируют в топ-10 раундов【2】. Большинство сделок прошли через PIPE (Private Investment in Public Equity), IPO (Initial Public Offering) и Post-IPO Debt — инструменты классического рынка капитала. Это свидетельствует о росте интеграции зрелых Web3-проектов с традиционной финансовой системой и стремлении привлекать институциональный капитал через комплаентные механизмы. Отрасль вступает в этап глубокой интеграции и точного распределения капитала.

С точки зрения секторов CeFi уверенно лидирует в топ-10, заняв 7 позиций и обеспечив большую часть объёма инвестиций. Это отражает смещение капитала к централизованным платформам с реальной доходностью и регулируемым потенциалом. Важно, что с появлением тренда «ончейн-казначейств» ряд публичных компаний и финансовых институтов открыто заявили о планах использовать привлечённые средства для формирования специализированных казначейств на блокчейне, создавая новую модель размещения крупных объёмов капитала.

- Forward Industries ($1,65 млрд) и Helius Medical Technologies ($500 млн) через PIPE создали казначейства экосистемы Solana (SOL).

- ETHZilla ($350 млн) сосредоточилась на активах на базе Ethereum, что подтверждает включение публичных токенов в корпоративные балансы.

- Figure ($787 млн, IPO) и StablecoinX ($530 млн, PIPE) инвестировали в блокчейн-финансовые сервисы и инфраструктуру протокола Ethena, что укрепляет институционализацию и финансовизацию CeFi.

Вне CeFi крупные инвестиции получили проекты Rapyd, AlloyX и Fnality (блокчейн-сервисы и инфраструктура), что подтверждает устойчивый рост платежей и трансграничных расчётов. В DeFi секторе выделяется рекордный seed-раунд Flying Tulip ($200 млн), что свидетельствует о восстановлении интереса к деривативам и структурированным доходным продуктам на блокчейне.

Итак, топ-10 инвестиций сентября 2025 г. отражают глубокую перестройку капитального ландшафта Web3:

- Традиционный капитал лидирует в крупных раундах.

- CeFi — основной вход для институциональных средств.

- Инфраструктура и платежи растут стабильно.

- Инновации в DeFi возвращают интерес инвесторов.

Логика размещения капитала сместилась от гонки за инновациями к балансу между комплаенсом, устойчивой доходностью и экосистемной стратегией — начинается новый финансовый цикл Web3.

По данным Cryptorank Dashboard, в сентябре 2025 г. на рынке Web3 сформировалась чёткая «двухъядерная» модель: лидировали Blockchain Services и CeFi (Centralized Finance). Сектор Blockchain Services занял первое место с $889 млн, опередив прежнего лидера CeFi, что говорит о росте интереса к инфраструктурным проектам: технологическим платформам, дата-сервисам и решениям для экосистемы Web3. Такие «инфраструктурные провайдеры» считаются критически важными для масштабирования и эффективности отрасли.

CeFi собрал $806 млн, что подтверждает его высокую способность к привлечению капитала. Совместно оба сектора получили свыше $1,6 млрд инвестиций, отражая стратегическую уверенность рынка в финансовой инфраструктуре и сервисах.

В приложениях DeFi (Decentralized Finance) занял третье место с $298 млн. Хотя общий ажиотаж снизился, инвестиции сместились в проекты с реальной доходностью и устойчивыми механизмами — деривативы, протоколы кредитования, агрегаторы доходности. Это подтверждает устойчивый интерес к долгосрочным финансовым инновациям.

Для сравнения: Blockchain Infrastructure привлекла $70,95 млн, что свидетельствует о стабильном прогрессе фундаментальных технологий. GameFi ($58,86 млн) и Social ($45 млн) получили меньше средств, что отражает ужесточение отбора для приложений на фоне ограниченного капитала. Сектор Chain собрал лишь $31,4 млн, что указывает на охлаждение интереса к новым сетям.

В целом данные сентября демонстрируют смену логики капитала Web3: средства уходят от рисковых приложений к стабильным сервисным и финансовым секторам, формируя модель «сервисы прежде, финансы — ядро». Инфраструктура и сервисные платформы вытесняют отдельные финансовые нарративы, становясь центром следующего инвестиционного цикла.

Согласно 72 раскрытым раундам Web3 в сентябре 2025 г., основной тренд — средние сделки ($3–10 млн), на них приходится более трети всех раундов: капитал по-прежнему заинтересован в ранних проектах с потенциалом роста. Доля раундов $1–3 млн выросла до 19,4% (12,5% месяцем ранее), что свидетельствует о живучести инкубационных и посевных проектов даже в условиях ограничения капитала. Инвесторы предпочитают стартапы с технологическим прорывом или чёткой продуктовой вертикалью. Микро-раунды до $1 млн снизились с 15% до 9,7%, отражая осторожность к чисто концептуальным проектам.

В среднем и позднем сегменте проекты с финансированием $10–50 млн сохранили стабильную долю, средства преимущественно направлялись на инфраструктуру и сервисы с устойчивой бизнес-моделью и синергией экосистемы. Доли крупных раундов $20–50 млн и $50 млн+ также выросли. Хотя сделки свыше $50 млн — всего 8,3% всех, они обеспечили значительную часть общего финансирования, что подтверждает эффект концентрации капитала в топовых проектах.

В итоге финансирование Web3 в сентябре характеризуется «поляризацией при структурной устойчивости»: с одной стороны — устойчивое финансирование ранних инноваций, с другой — концентрация средств на зрелых компаниях с подтверждённой рыночной моделью и прозрачным доходом. Рынок всё больше ценит проекты «квази-единороги» с долгосрочным преимуществом и масштабируемым потенциалом.

Согласно данным 67 раскрытых раундов Web3 в сентябре 2025 г., рынок демонстрирует модель «доминирования посевных раундов по количеству и объёму, при высокой избирательности на средних и поздних стадиях».

Фокус на посевных раундах: капитал поддерживает ранние инновации: Посевные раунды — центральный этап месяца: 38,6% сделок и 40% объёма финансирования. Высокая концентрация обеспечена крупными раундами, например, Flying Tulip привлекла $200 млн на seed-этапе. Капитал по-прежнему заинтересован в ранних проектах с высоким потенциалом, но становится всё более избирательным: приоритет получают инновационные механизмы, реальные модели дохода и новые нарративы, а суммы инвестиций заметно растут.

Стратегические синергии и выборочные инвестиции на поздних этапах: Стратегические раунды сохраняют активность — около 30% проектов, что отражает углубление экосистемных связей между зрелыми компаниями и крупными институтами. Капитал всё чаще заходит через стратегические инвестиции, ориентированные на развитие экосистемы и вертикальную интеграцию. В отличие от прошлых месяцев, Series A/B в сентябре обеспечили только 24,1% общего финансирования, что говорит о «плавном продолжении» тренда. Series C — всего 1,4% проектов, но 15,3% объёма (например, Fnality), подтверждая крупные аллокации на поздних стадиях.

Осторожное развитие на ранних стадиях: Ангельские и пре-seed-раунды ограничены — 12,9% сделок и менее 2,5% объёма, что подтверждает более осторожный подход к инкубации. Рынок переходит к циклу инвестиций, ориентированному на бизнес-валидацию.

В целом структура сентября: «концентрация на ранних стадиях, выборочные поздние раунды, стратегические синергии». Ранние инновации — приоритет, но с высокой концентрацией; поздние раунды — более рациональны, поддерживают проекты с устойчивым доходом и связями в экосистеме. Рынок Web3 переходит от «капитальных экспериментов» к «ценностному отбору» и фазе устойчивого роста.

По данным Cryptorank на 9 октября 2025 г., наиболее активные институциональные инвесторы в сентябре — Coinbase Ventures, Mirana Ventures и Paradigm: лидеры по количеству проектов и активности на ранних стадиях. Coinbase Ventures инвестировала в Blockchain Service, CeFi, DeFi и Social, демонстрируя системный экосистемный подход. Mirana Ventures и Paradigm сделали ставку на инфраструктуру и DeFi-протоколы, продолжая стратегию «технологии + деривативы».

DeFi и Blockchain Service — главные направления инвестиций, что указывает на смещение акцентов с однослойных финансовых инноваций к устойчивому развитию, объединяющему сервисы и доходность. Проекты Social, GameFi и NFT получили меньше финансирования, что отражает ужесточение требований к бизнес-валидации и пользовательскому росту на фоне ограничения капитала.

В целом институциональный ландшафт сентября — переход от «нарративных» к «структурным» инвестициям. Топовые фонды увеличивают вложения в инфраструктуру и сервисы, средние — фокусируются на экосистемных связях и инновациях приложений, инвестиционная логика рынка становится зрелой и дифференцированной.

Выделенный проект месяца

Flying Tulip

Обзор: Flying Tulip — ончейн-биржа, предлагающая спот-торговлю, бессрочные контракты, кредитование, опционы и структурированные доходные продукты. Платформа сочетает AMM и ордербук, поддерживает кредитование с учётом волатильности и кроссчейн-депозиты, создавая единый DeFi-трейдинг-экспириенс.【3】

30 сентября Flying Tulip завершила приватный seed-раунд на $200 млн, токен FDV — $1 млрд. Проект готовится к публичной продаже токена FT, цель — $800 млн при оценке $1 млрд.【4】

Инвесторы / ангелы: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol и др.

Ключевые особенности:

- Уникальная функция: частные и публичные инвесторы могут сжигать FT-токены и получать обратно свои вложения в исходных активах (например, ETH). Механизм обеспечивает защиту от потерь и сохраняет потенциал роста — беспрецедентная страховка для DeFi.

- Платформа интегрирует спот, бессрочные, опционы, кредитование, страхование и собственный стейблкоин (ftUSD) в одной экосистеме. Используются волатильностно-чувствительные кривые, адаптивные AMM, умная маршрутизация лимитных ордеров. Бессрочные контракты рассчитываются внутри платформы, без оракулов, что сохраняет децентрализацию и снижает риски ликвидации.

- Flying Tulip избегает неустойчивых моделей стимулов. Начальные средства направляются в низкорисковые DeFi-стратегии для покрытия операционных расходов до выхода на самоокупаемость. Доходы от комиссий, кредитных спредов, ликвидаций и страхования идут на обратный выкуп токенов, создавая дефляционный цикл и поддерживая устойчивую экономику токена.

Aria

Обзор: Aria — платформа токенизации IP-активов на блокчейне Story, позволяющая превращать музыку, искусство, кино и другие права в торгуемые ончейн-активы. Разработана Aria Protocol Labs Inc. и Aria Foundation, решает проблемы ликвидности и прозрачной оценки в традиционных рынках IP.【5】

3 сентября Aria привлекла $15 млн в seed и стратегическом раунде, пост-раундовая оценка — $50 млн. Средства направят на новые категории IP (искусство, кино) и ускорение глобального развития экосистемы токенизации.【6】

Инвесторы: Polychain Capital, Neoclassic Capital, Story Protocol Foundation и др.

Ключевые особенности:

- Aria не только токенизирует IP, но и строит полноценную финансовую экосистему: дробление, ликвидность, финансовизация IP. Права защищены смарт-контрактами: прозрачное владение и автоматическое распределение доходов. В платформе реализовано управление авторскими правами и автоматические выплаты, обеспечивая полный жизненный цикл и циркуляцию ценности для музыки, кино и искусства с комплаенсом и масштабируемостью.

- Aria запустила первый музыкальный IP-токен APL, отражающий роялти топ-исполнителей (Justin Bieber, BLACKPINK, BTS). Через Stakestone’s LiquidityPad привлечено $10,95 млн на приобретение музыкальных прав. Владельцы могут стейкать APL и получать роялти в реальном времени, подтверждая операционную эффективность и денежный поток. Партнёрства с Story Protocol и Contents Technologies расширят платформу на корейский рынок, который занимает более 50% мировой музыкальной дистрибуции.

- Текущие доходы формируются на выпуске IP, торговле и комиссиях за управление. Для ускорения роста часть комиссий временно отменена, чтобы привлечь создателей и пользователей. В будущем — многоуровневая модель: комиссии за сделки, управление, лицензии и сервисные сборы для устойчивого роста.

Wildcat Labs

Обзор: Wildcat Labs — кредитный протокол на Ethereum, где заемщики самостоятельно настраивают параметры займов, используя недокредитованные лимиты. Кредиторы получают выгоду от инновационных ставок и механик вывода средств.【7】

5 сентября Wildcat Labs привлекла $3,5 млн в seed-раунде под руководством Robot Ventures, — средства направят на расширение ончейн-кредитования с обеспечением.【8】

Инвесторы: Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research и др.

Ключевые особенности:

- Wildcat не андеррайтит займы напрямую: заемщики сами задают параметры (резерв, вывод, whitelist), формируя гибкий «рынок индивидуального кредитования». В отличие от моделей с избыточным обеспечением (Aave, Compound), Wildcat поддерживает низко- или частично обеспеченные кредиты, повышая эффективность капитала.

- Все данные и риски — ончейн и прозрачны, что обеспечивает доверие кредиторов. Версия V2 на Ethereum mainnet стоит всего 0,06969 ETH (~$180), подтверждая технологическую эффективность. Протокол получает доход, взимая 5% с процентов — устойчивая бизнес-модель.

- Платформа предоставила индивидуальные кредитные линии Wintermute, Amber Group, Keyrock и экстренное финансирование после инцидентов безопасности. Механизм продажи Plasma (XPL) позволяет ранним инвесторам фиксировать доход и арбитраж до листинга токена.

- В управлении — $150 млн непогашенных кредитов; всего выдано $368 млн с запуска V2 в феврале 2025 г. Текущий TVL — около $13 млн: рынок растёт и спрос высок.

Share

Обзор: Share — мобильное ончейн-приложение для социальной торговли на Solana, Base и Ethereum. Пользователи публикуют сделки, следят за любым кошельком, видят графики в реальном времени и взаимодействуют с ончейн-кошельками: это бесшовный опыт «социальная сеть + трейдинг».【9】

25 сентября основатель Genie Скотт Грей объявил о запуске Share и завершении раунда на $5 млн.【10】

Инвесторы / ангелы: Coinbase Ventures, Collab+Currency, Palm Tree Crypto и др.

Ключевые особенности:

- Share объединяет социальную платформу, блокчейн-эксплорер и криптокошелёк в одном приложении — это первое нативное iOS-решение для ончейн-социального трейдинга. Индексируются все транзакции на Solana, Base и Ethereum, сложные ончейн-данные превращаются в интуитивную и интерактивную социальную ленту.

- Каждому адресу кошелька соответствует отдельный профиль. Даже без регистрации пользователю создаётся просматриваемая ончейн-идентичность. Можно видеть графики, отслеживать кошельки, совершать сделки с токенами, публиковать транзакции как социальные посты.

- Главная идея — «каждая транзакция становится публичной финансовой информацией». Превращая подтверждённые ончейн-транзакции в контент-ленту, Share раскрывает мотивацию и ожидания за потоками капитала, делая трейдинг интерактивным и социальным. Такой подход усиливает прозрачность, вовлечённость и открывает новые каналы самовыражения для пользователей Web3.

Perle

Обзор: Titan — DEX-агрегатор нового поколения на Solana, обеспечивающий эффективную и прозрачную торговлю за счет интеллектуальной агрегации ликвидности, оптимизации исполнения и усиленных механизмов безопасности. Платформа объединяет ведущие агрегаторы DEX, сравнивает котировки в реальном времени и автоматически маршрутизирует сделки по оптимальным путям, гарантируя лучшие цены для пользователей.【11】

19 сентября Titan привлекла $7 млн в seed-раунде под руководством Galaxy Ventures. Средства ускорят развитие Titan как комплексного портала для интернет-рынков капитала.【12】

Инвесторы: Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna и др.

Ключевые особенности:

- Главная инновация Titan — алгоритм Talos Gateway Routing. В отличие от классических DEX-агрегаторов, Titan не только объединяет ликвидность, но и гарантирует исполнение сделок без комиссии по лучшей цене. Алгоритм превосходит конкурентов в более чем 80% случаев, оптимизируя исполнение и снижая проскальзывание, особенно на волатильном рынке.

- Titan — первый мета-агрегатор на Solana. Titan Prime API — самый производительный ончейн-трейдинг API на платформе, поддерживающий экосистему и трейдеров. API соединяет все основные маршрутизаторы, сравнивает котировки и обрабатывает сложные вычисления.

- Собственный агрегатор Argos — ядро Titan Prime API, превосходит конкурентов в 70–75% случаев, обеспечивая лучшие цены на Solana.

- Платформа завершила приватное тестирование и открыта на titan.exchange. В тестах обработано более $1,5 млрд спотового объёма.

Итоги

В сентябре 2025 г. сектор Web3 привлёк $2,2 млрд в 100 инвестиционных сделках, показав тренд «меньше сделок — выше оценки». CeFi и блокчейн-сервисы стали двойными драйверами капитала, установив баланс между финансовыми институтами с реальной доходностью и технологическими платформами. Массовое использование PIPE, IPO и Post-IPO Debt подтверждает ускоренную интеграцию Web3 с классическим рынком капитала и рост зрелости комплаентных инвестиционных стратегий.

В структуре финансирования выделяется тенденция: «концентрация на ранних этапах с крупными ставками, выборочные поздние раунды с устойчивым размещением». Seed-раунды доминируют по количеству (~38,6%) и объёму средств (40%), крупные инвестиции направляются в немногие прорывные проекты — например, Flying Tulip.

Ключевые инновационные проекты решают основные задачи отрасли и формируют устойчивый рост:

- DeFi: Flying Tulip внедряет механизм защиты «Perpetual Put» и операционную модель, ориентированную на доходность; Wildcat Labs повышает эффективность капитала через гибкие индивидуальные кредитные рынки, продвигая институционализацию и устойчивость DeFi.

- Приложения: Aria развивает токенизацию и финансовизацию IP-активов, раскрывая реальную ценность авторских прав; Share интегрирует кошельки, трейдинг и социальные функции, улучшая пользовательский опыт ончейн-торговли.

- Инфраструктура: Titan оптимизирует маршрутизацию ликвидности с помощью алгоритма мета-агрегации без комиссий, максимизируя эффективность и поддерживая масштабное внедрение приложений.

В целом, сентябрьская динамика финансирования отражает глубинный сдвиг логики Web3: от концепций к структурированной ценности, от спекуляций — к долгосрочному строительству. Капитал возвращается к принципам доверия, доходности и комплаенса. С институционализацией CeFi, платформизацией блокчейн-сервисов и развитием DeFi Web3 вступает в новый инвестиционный цикл — совместно с классическими финансами и реальной генерацией дохода.

Источники:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research — ведущая исследовательская платформа по блокчейну и криптовалютам, предоставляющая аналитикам глубокий контент: технический анализ, обзоры рынков, отраслевые исследования, прогнозы и анализ макроэкономики.

Ограничение ответственности

Инвестирование в криптовалюты связано с высокими рисками. Пользователям рекомендуется проводить собственный анализ и полностью понимать специфику активов и продуктов до принятия решений. Gate не несёт ответственности за возможные убытки, возникшие вследствие таких решений.