Огляд події: як «нетипова атака» стала системним ризиком

У квітні 2026 року ринок DeFi зіткнувся з визначною ризиковою подією. На відміну від традиційних експлойтів протоколів, ця криза була зосереджена на підробці самих активів застави.

Атака почалася з KelpDAO, де хакери скористалися вразливістю Моста та слабкостями механізму верифікації LayerZero для створення rsETH без реального забезпечення заставою.

Ці підроблені активи внесли до Aave та використали як заставу для запозичення реального ETH, а загальна сума досягла майже 100 000 ETH.

Ця структура означає:

-

Логіка контролю ризиків Aave не дала збій

-

Однак було порушено довіру до зовнішньої достовірності активів

-

Ризик передавався через кроспротокольні шляхи

Це підкреслює основну силу й вразливість DeFi: довіра між протоколами є складовою, але так само і ризик.

Огляд хронології: від експлойту до виснаження ліквідності

Аналіз події за хронологією показує, як поширювався ризик:

Фаза 1: Експлойт (день 0–1)

Фаза 2: Виявлення ринком (день 2–3)

-

Виявлено аномальну активність застави

-

Ризик починає розкриватися

-

Починається часткове зняття коштів

Фаза 3: Колапс довіри (день 3–6)

Фаза 4: Кризова ліквідність (поточна)

-

Пули USDC / USDT досягають майже 100% коефіцієнта використання

-

Роздрібні користувачі не можуть зняти кошти

-

Ринок переходить у стан банківської паніки

Цей процес дуже схожий на банківську паніку у традиційних фінансах, але розгортається ончейн і набагато швидше.

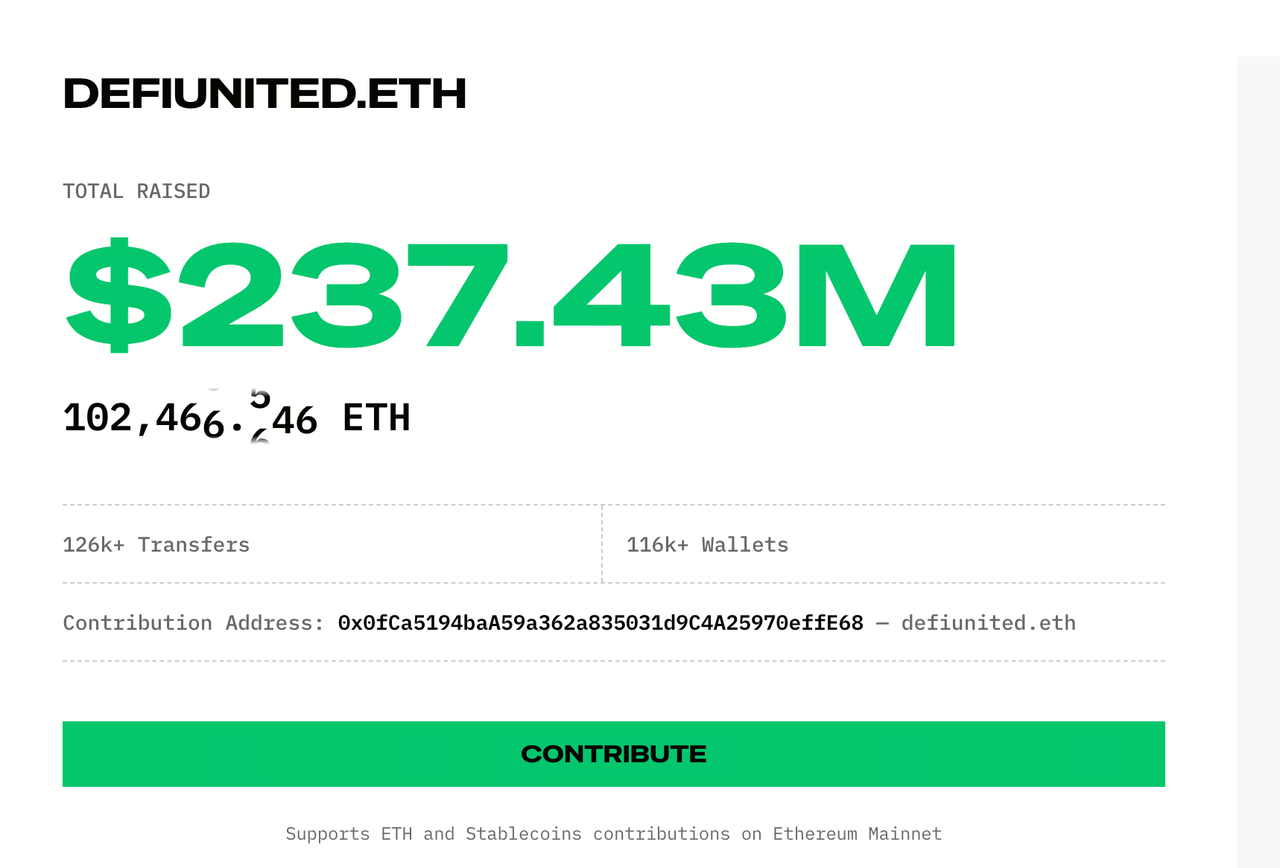

Розбір структури капіталу: три рівні джерел капіталу DeFi United

Джерело: Defiunited

Зіткнувшись з проблемним боргом і дефіцитом ліквідності, Aave запустила механізм DeFi United для порятунку.

Проте, по суті, це не просто галузева пожертва — це багаторівнева система збору капіталу.

Рівень 1: пряме фінансування (сигнальний рівень)

Головна функція цього рівня — стабілізувати очікування ринку та запобігти подальшому поширенню паніки.

Однак масштаб цих коштів далеко не достатній для покриття дефіциту.

Рівень 2: казна DAO (ядро)

Включає:

Суть цього рівня — використання колективних активів під контролем протоколу для покриття збитків.

Ключові моменти:

Крім того, ці пропозиції потребують голосування DAO — існує ризик відхилення.

Рівень 3: фінансова підтримка (рівень кредитного плеча)

- Mantle: 30 000 ETH (позика)

Ця структура вводить важливу змінну: порятунок вже не просто закриття дефіциту, а залучення капіталу.

Це означає:

-

Потрібно здійснювати погашення

-

Може бути процентна ставка

-

Зростає майбутнє навантаження

Підсумок

DeFi United фактично поєднує пожертви, бюджетні витрати DAO, кредитне фінансування та овердрафт майбутніх доходів.

Механізм передачі ризику: як rsETH став системною загрозою

Проблема з rsETH полягає в тому, що його вже приймають як якісну заставу кілька протоколів.

Якщо його вартість чи достовірність буде порушено, вплив швидко поширюється:

-

На Aave з’являється проблемний борг

-

Інші протоколи, що приймають rsETH, потрапляють під тиск

-

Продукти доходу запускають ліквідації

Цей процес схожий на епідемію: шар активів → шар протоколу → шар користувача. Головний підсилювач — складність DeFi.

Суть кризи ліквідності: як відбувається ончейн банківська паніка

Поточна проблема Aave — це класична невідповідність ліквідності:

Коли ринкова довіра падає:

-

Першими знімають кошти великі інвестори

-

Ліквідність різко зменшується

-

Решта користувачів не можуть зняти кошти

-

Паніка посилюється

Результат — ончейн банківська паніка.

Проблема структури управління: невідповідність між владою і ризиком

Ця подія виявила давню проблему:

Владні рішення: власники токенів DAO

Ризик: вкладники

Коли проблемний борг не може бути повністю покритий:

Це показує, що DeFi ще не досяг рівномірного розподілу ризику та управління.

Три сценарії моделювання: чи зможе порятунок відбутися?

Сценарій 1: повний порятунок (низька ймовірність)

Умови:

Результат:

Сценарій 2: частковий порятунок (базовий сценарій)

Умови:

Результат:

Сценарій 3: порятунок не вдається (граничний ризик)

Умови:

Результат:

Глибший вплив: DeFi стає банкоподібною системою

Ця подія може стати структурною точкою перелому для DeFi.

Раніше наратив був:

Але реальність змінюється у напрямку:

-

Системно важливі протоколи

-

Спільні механізми порятунку

-

Неявний кредитор останньої інстанції

Хоча DeFi досі не має централізованої ролі як ФРС, його структура починає нагадувати традиційну фінансову систему.

Висновок

Інцидент з Aave — це не просто хак, а системний випуск ризику складності у DeFi за екстремальних умов.

DeFi United — не просто галузева солідарність, а колективний самопорятунок під реальним тиском.

Залишається питання: коли система зазнає збитків, хто їх зрештою несе?

Наразі відповідь все ще вказує на роздрібних користувачів.