Резюме

- Prop AMM формують від 20% до 40% тижневого обсягу торгівлі Solana, понад 80% — у парах SOL зі стейблкоїнами.

- Власний фондовий механізм Prop AMM усуває тимчасові втрати, перетворюючи їх на ризик інвентаря, який можна хеджувати.

- Рентабельність не залежить від токен-інцентивів; Prop AMM отримують прибуток через спреди. Формула прибутку: загальний спред від маркетмейкінгу – зміна ринкової вартості активів інвентаря – операційні витрати.

- У процесі переходу Solana до моделі ончейн CEX, Prop AMM стають ключовими маркетмейкерами.

I. Три ітерації AMM

Автоматизований маркетмейкер (AMM) є однією з фундаментальних інновацій DeFi, яка замінила модель книги ордерів математичними формулами. Еволюція AMM відбувалася поступово, через три ключові ітерації, кожна з яких вирішувала проблему ефективності капіталу попереднього покоління.

1.1 Перше покоління: Стандартний CPMM (Constant Product Market Maker)

Перше покоління AMM започаткувало епоху DeFi завдяки простоті, але конструктивні недоліки обмежили професійність. Прикладами є Uniswap V2 і Raydium (Legacy). Основою є формула постійного добутку x \ y = k, тобто добуток кількості двох активів x і y у пулі залишається постійним k*.

Головна риса такого AMM — пасивний маркетмейкінг. Ліквідність теоретично розподіляється по всьому діапазону цін від 0 до ∞, забезпечуючи доступність на будь-якій ціні. Водночас це призводить до надто тонкого розподілу глибини та низької ефективності капіталу — більшість коштів розміщується у діапазонах, далеких від поточної ціни, і фактично не використовується.

Наприклад, у пулі SOL/USDC, якщо поточна ціна SOL — 150 USDC, значна частина коштів буде розміщена на цінах 1 USDC чи 1 000 USDC за SOL, які навряд чи будуть торгуватися. Це схоже на магазин, де на полицях напої від 1 до 1 000 юанів, але купують лише кілька — більшість інвентаря не продається.

Постачальники ліквідності (LP) несуть ризик високих тимчасових втрат. Торгові комісії часто не покривають IL, тому LP переважно покладаються на токен-реварди для компенсації втрат від коливань цін активів.

1.2 Друге покоління: Концентрована ліквідність (CLMM)

Друге покоління AMM впровадило концепцію концентрованої ліквідності, представлену Uniswap V3. LP можуть розміщувати капітал у вибраних цінових діапазонах (наприклад, ліквідність тільки при ціні ETH між 2 900 і 3 000 USDC), забезпечуючи більшу глибину ліквідності у цільовому діапазоні, ніж CPMM. Це стало проривом — запуск Uniswap V3 порівнюють з моментом появи iPhone у DeFi, він став домінуючою парадигмою ліквідності DeFi.

CLMM перекладає всю відповідальність і складність управління на LP. LP мають поводитися як професійні маркетмейкери, прогнозувати рух цін і вручну коригувати діапазони. Якщо ціна виходить за межі діапазону, позиція LP повністю конвертується в один актив, і фактично виходить з маркетмейкінгу до повернення ціни або ручного скидання діапазону.

Високі прибутки отримують активні керуючі з професійними навичками, а роздрібні користувачі стикаються з великим навантаженням або більшими ризиками і нижчими прибутками через невдалі налаштування діапазонів. CLMM підвищує ефективність капіталу, але поглиблює розрив між професіоналами та аматорами.

1.3 Третє покоління: Активне управління та дискретна ліквідність (Solana)

У перших двох поколіннях AMM основними рушіями були Ethereum та Uniswap. У нинішній третій революції AMM Solana — завдяки високому TPS, низьким транзакційним витратам та активності ончейн — стала ідеальним полігоном для тестування. Це покоління забезпечує високочастотні, мілісекундні коригування цін, які наближаються до ефективності CEX.

Завдяки високому TPS, низьким gas fee та великому торговому обігу AMM Solana розвинулися у два напрями:

(1) Публічна активна (Public DLMM), представлена Meteora. Ліквідність дискретизується у серію тісно пов’язаних "цінових бінів". Це прозора, permissionless модель, відкрита для роздрібних учасників, які керують позиціями через алгоритмічні стратегії. DLMM — більш елегантна та дружня для користувача реалізація CLMM, оптимізована для високопродуктивних блокчейнів.

(2) Приватна інституційна (Prop AMM / Dark Pools), представлена Humidifi та Tessera V. У Prop AMM LP — професійні маркетмейкери з великими портфелями. Системи закриті, не використовують формулу x \ y = k* для ціноутворення, а застосовують зовнішні оракули та внутрішні алгоритми, імплементуючи логіку CEX-маркетмейкінгу у блокчейн для найвищої якості виконання угод.

Еволюція AMM перейшла від тонкої ліквідності скрізь до глибокої ліквідності там, де це потрібно. Prop AMM — новий етап у гонці ефективності, що забезпечує професійний ончейн-маркетмейкінг на інституційному капіталі.

II. Визначення та механізм Prop AMM (Dark Pools)

Поява Prop AMM знаменує перехід у стратегіях ончейн-маркетмейкінгу — від математичних моделей до професійної логіки трейдингу. Це переносить робочі столи маркетмейкерів безпосередньо на блокчейн, використовуючи низьку латентність Solana для високочастотного виконання угод.

2.1 Визначення та межі

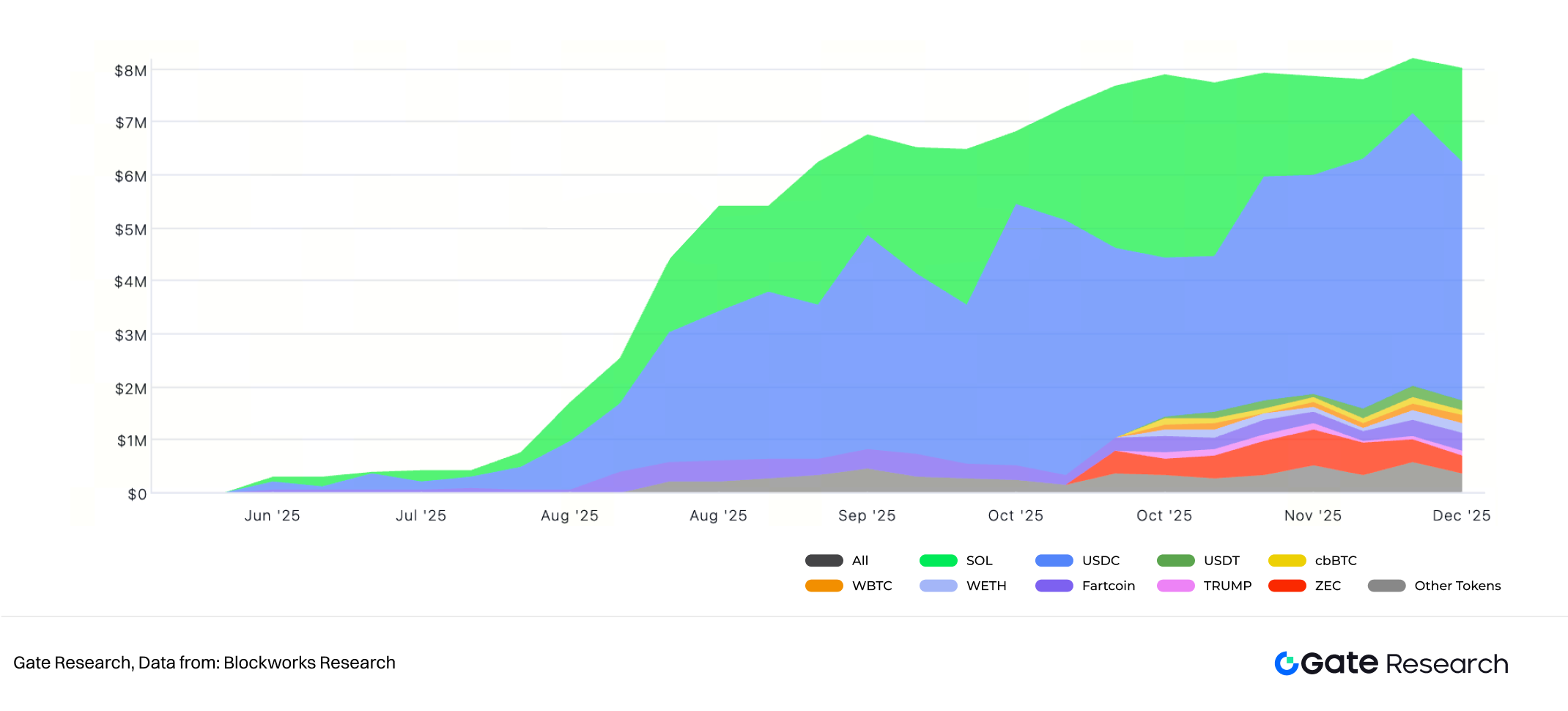

Prop AMM — це ончейн-майданчики, де ліквідність контролюється професійними маркетмейкерами, алгоритми ціноутворення не є публічними (або частково обчислюються офчейн), і зазвичай немає фронтенду. Через закритість їх називають Dark AMM або Private Market Makers. Основні Prop AMM на Solana: HumidiFi, Tessera V, GoonFi, ZeroFi, SolFi.

I. Обсяги Prop AMM Solana

2.2 Чому це називається “Prop” (Proprietary)?

“Proprietary” — ключове для розуміння механізму такого AMM:

(1) Власні фонди: Ліквідність у цих AMM на 100% забезпечується командою проєкту або професійними маркетмейкерами. Вони не приймають публічні депозити, змінюючи модель DeFi, де ліквідність надають роздрібні користувачі.

(2) Власні стратегії: Торгові стратегії — як котирувати, коли скасовувати ордери, як хеджувати — є комерційними таємницями маркетмейкерів. Стратегії не прописані у смарт-контрактах для відкритого перегляду. Розрахунки здійснюються офчейн, і лише фінальні інструкції передаються ончейн для розрахунку, аналогічно проп-трейдинговим столам у традиційних фінансах.

2.3 Технологія та операційний механізм

Prop AMM забезпечують ончейн-маркетмейкінг на рівні CEX завдяки інтегрованому технічному стеку, який поєднує офчейн-обчислення з ончейн-пріоритетним виконанням.

2.3.1 “Oracle + Solver” гібридна модель ціноутворення: офчейн-обчислення, ончейн-виконання

Prop AMM не використовують ончейн-співвідношення активів у пулі для ціноутворення. Замість цього застосовується гібридна модель, що розділяє процеси обчислення ціни та виконання угоди:

(1) Офчейн-обчислення — приватний Solver як чорна скринька

Коли агрегатор Jupiter ініціює запит на котирування, Solver маркетмейкера активується і виконує офчейн-обчислення за мілісекунди: спочатку отримує референтну ціну через потоки даних оракулів, таких як Pyth, отримує ринкові значення від бірж та маркетмейкерів, агреговані офчейн; використовуючи ціну оракула як вхід, Solver запускає власну модель для розрахунку фінального котирування, враховуючи ризик інвентаря, волатильність, ринкові настрої, прогноз токсичності потоку ордерів та реальні витрати; алгоритм видає котирування з ціною, кількістю токенів і часовим штампом валідності. Весь процес виконується на офчейн-серверах, а стратегії та параметри залишаються приватними.

(2) Ончейн-виконання — атомарне і захищене розрахування

Після офчейн-обчислення Solver надсилає котирування в мережу Solana через підписану транзакцію, основна дія — виклик смарт-контракту Prop AMM для оновлення котирування у стані; для пріоритету протокол може сплачувати підвищені fee валідаторам Jito — змагаючись за топове виконання у блоці на оптимізованих мережах; котирування підтверджується раніше за звичайні транзакції і захищене від арбітражу; після порівняння котирувань агрегатори, якщо Prop AMM дає найкраще котирування, направляють угоду на його контракт, який атомарно перевіряє: чи ринкова ціна у межах валідного діапазону, і чи розмір угоди не перевищує котирування; якщо обидві умови виконуються, актив користувача і актив маркетмейкера обмінюються у тій же транзакції та блоці, маркетмейкер отримує спред, а користувач — актив; весь процес або успішний, або відміняється повністю.

2.3.2 Трафік: паразитування на агрегаторах (Jupiter)

Prop AMM працюють у "безголовому режимі", єдиний вхід — агрегатори типу Jupiter. Jupiter має знаходити найкращу ціну для кожного запиту, опитуючи всі джерела ліквідності, включно з Raydium, Orca, Meteora та Prop AMM.

Конкуренція відбувається у маршрутизуючому алгоритмі Jupiter, це мілісекундна цінова війна. Для кожного запиту Prop AMM має відповісти за мілісекунди. Тільки якщо його котирування дорівнює або краще, ніж у публічних пулів, угода буде спрямована до нього. Архітектура змушує Prop AMM працювати максимально ефективно — стратегічна помилка чи технічна затримка призводить до втрати трафіку.

У результаті Prop AMM та агрегатори формують симбіотичні відносини: перші залежать від других для доступу до користувачів, другі — від перших для найкращого ціноутворення.

2.3.3 Захист від MEV та усунення IL

Управління ризиками Prop AMM здійснюється у двох напрямках: зовнішньо — захист від шкідливого потоку ордерів і MEV; внутрішньо — модель капіталу перетворює IL на керований ризик інвентаря.

У публічних AMM ліквідність — пасивна утиліта і вразлива до MEV-ботів. Prop AMM перетворюють ліквідність на активного "хижака". Сплачуючи підвищені fee, Prop AMM гарантують, що їхні оновлення котирувань і транзакції потрапляють у блок першими, фронтранінг неможливий. Solver аналізує угоди у реальному часі; для ордерів з ознаками арбітражу Solver може не відповідати або давати невигідне котирування — фактично відмовляючи у сервісі.

Крім того, Prop AMM застосовують Just-In-Time (JIT) ліквідність. Після виграшу угоди вони миттєво виділяють активи зі сховищ у тій же транзакції, а потім відкликають ліквідність. Це мінімізує час експозиції капіталу, скорочуючи вікно атаки для MEV-ботів.

II. Склад активів HumidiFi

Prop AMM мають перевагу над LP, трансформуючи ризик IL. Протокол використовує власний капітал і не підтримує постійне співвідношення активів, а генерує дохід зі спреду через активне котирування. Зміни інвентаря — наприклад, збільшення USDC і зменшення SOL у бичачому ринку — є наслідком маркетмейкінгу, а не "втратою". Тому IL тут неактуальний, його заміщує ризик інвентаря.

Протокол управляє інвентарем через Solver, тримаючи його у цільовому діапазоні. Це може включати хеджування або зовнішній ребаланс — наприклад, якщо інвентар перекошений, команда може захеджуватися на CEX для вирівнювання ризику.

Фінальний PnL протоколу = спред від маркетмейкінгу – зміни ринкової вартості активів інвентаря – операційні витрати.

Це активна, професійно керована модель прибутків і збитків, на відміну від пасивного IL, який несуть LP.

III. Ринковий ландшафт та ключові гравці

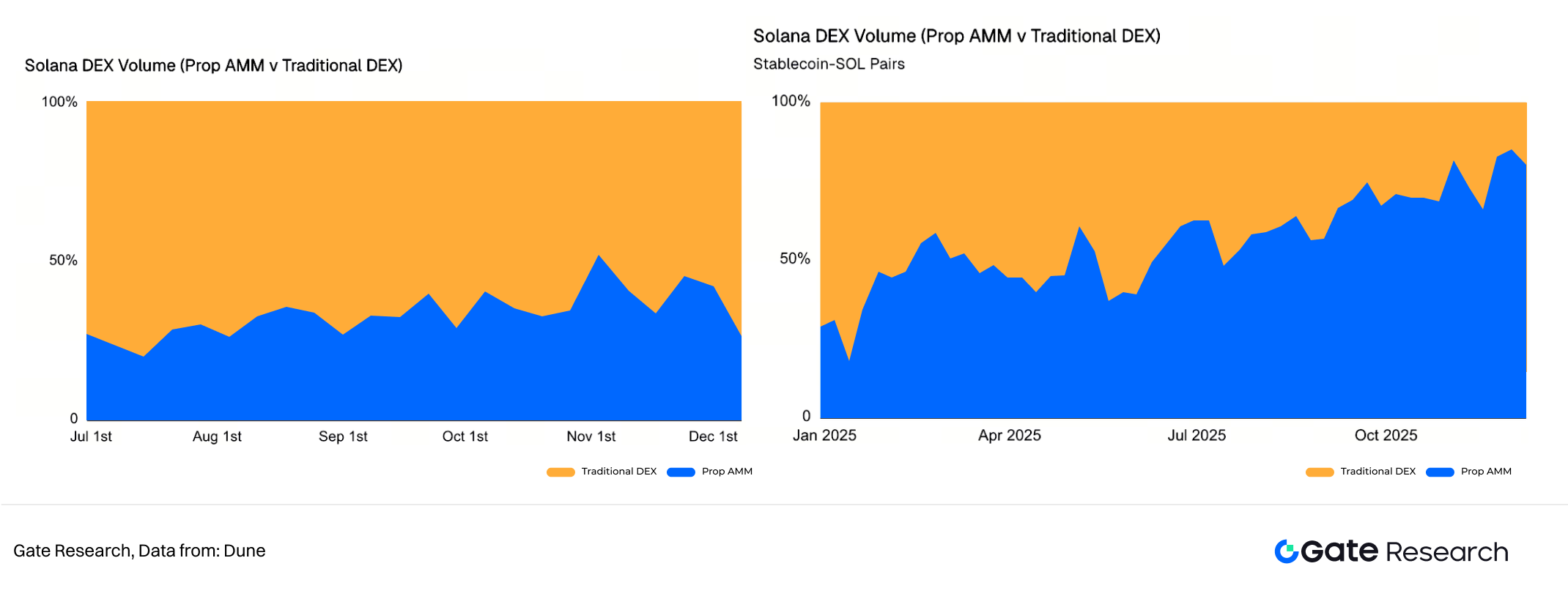

Зростання Prop AMM — це відображення структурної трансформації ринку DEX Solana. З початку року активність торгівлі змістилася від мемів до SOL-стейблкоїн. Зараз SOL-стейблкоїни забезпечують 60%–70% обсягу DEX Solana, відкриваючи можливості для активних стратегій.

III. Обсяг DEX Solana

3.1 Екологічна роль Prop AMM у Solana

Prop AMM зросли надзвичайно швидко, кілька основних протоколів досягли сукупного обсягу понад $270 млрд. Зараз Prop AMM забезпечують від 20% до 40% обсягу DEX Solana.

IV. DEX Solana: Prop AMM vs Традиційний DEX (SOL-стейблкоїни)

У парах SOL-стейблкоїн Prop AMM зайняли стратегічну позицію, захопивши понад 80% ринку. У великих угодах (понад $100 тис.) Prop AMM переважають традиційні AMM за показником сліппеджу. Їхня глибина ліквідності моделюється за інфраструктурою CEX, а не лише за ончейн TVL.

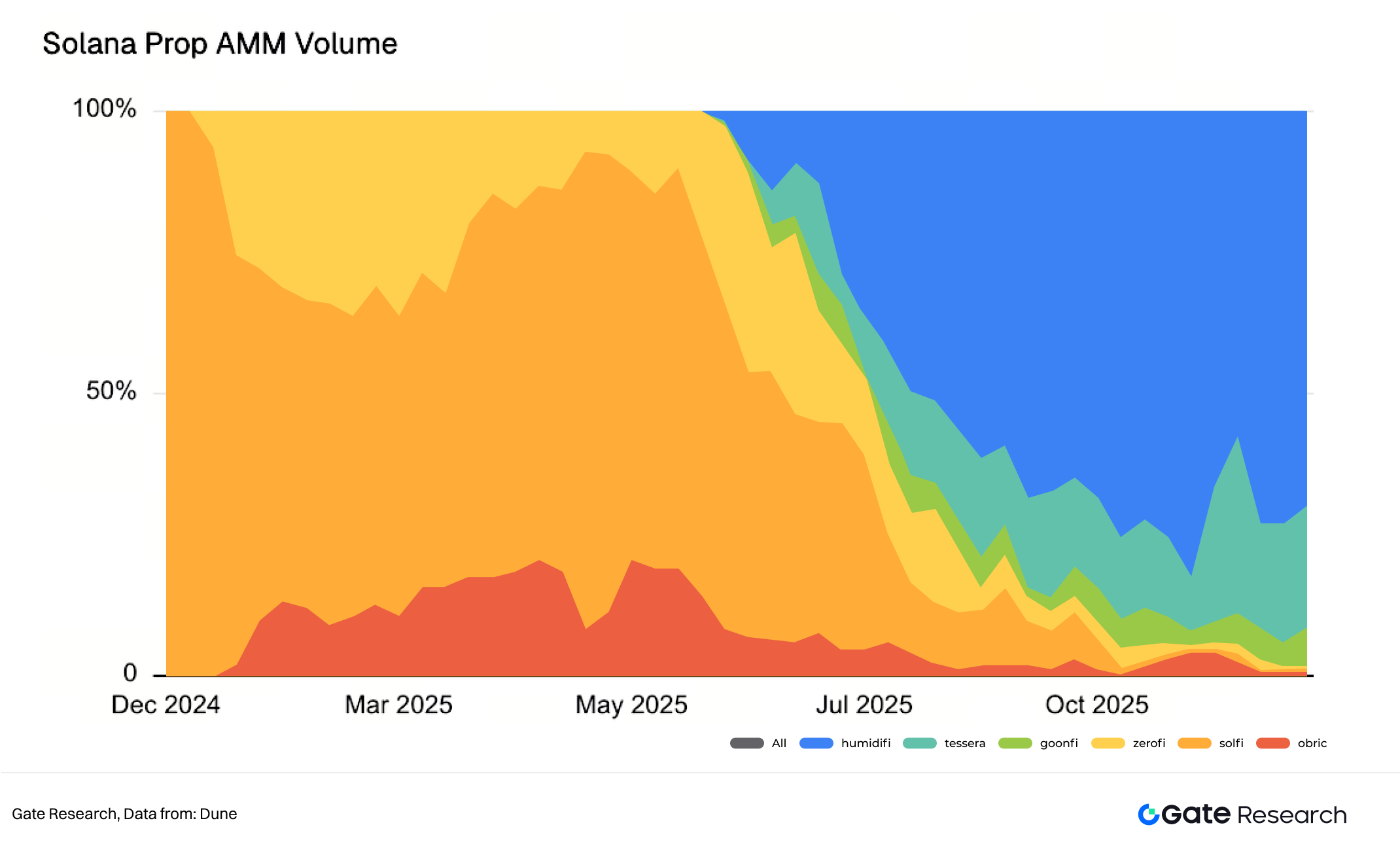

3.2 Основні гравці та конкуренція серед Prop AMM

У секторі Prop AMM різні стратегії та моделі управління ризиками формують істотні відмінності у продуктивності.

V. Ринкова частка обсягу Prop AMM Solana

HumidiFi швидко став найбільшим Prop AMM та DEX на Solana, першим перевищивши $100 млрд сукупного обсягу торгів. Зараз HumidiFi підтримує щоденний обсяг понад $1 млрд, займаючи понад 60% ринку серед Prop AMM.

Ключова причина — конкурентоспроможність: кількість торгових пар, власні стратегії команди, ефективність моделей ціноутворення. Мінімізація спреду — критична.

VI. Активні токен-пари серед Prop AMM

Хоча обсяги Prop AMM концентруються на основних парах, нові протоколи розширюють котирування на довгі активи, щоб отримати пріоритет агрегаторів і залучити ширший потік ордерів. Aquifer, запущений у вересні, дає котирування для 190 пар — більше, ніж інші Prop AMM разом. ZeroFi, HumidiFi та AlphaQ розширюють сервіс для мемкоїнів (Fartcoin, USELESS) і кросчейн-активів (MON, ZEC).

Ключова цінність Prop AMM — мінімальний спред і стабільність його підтримки.

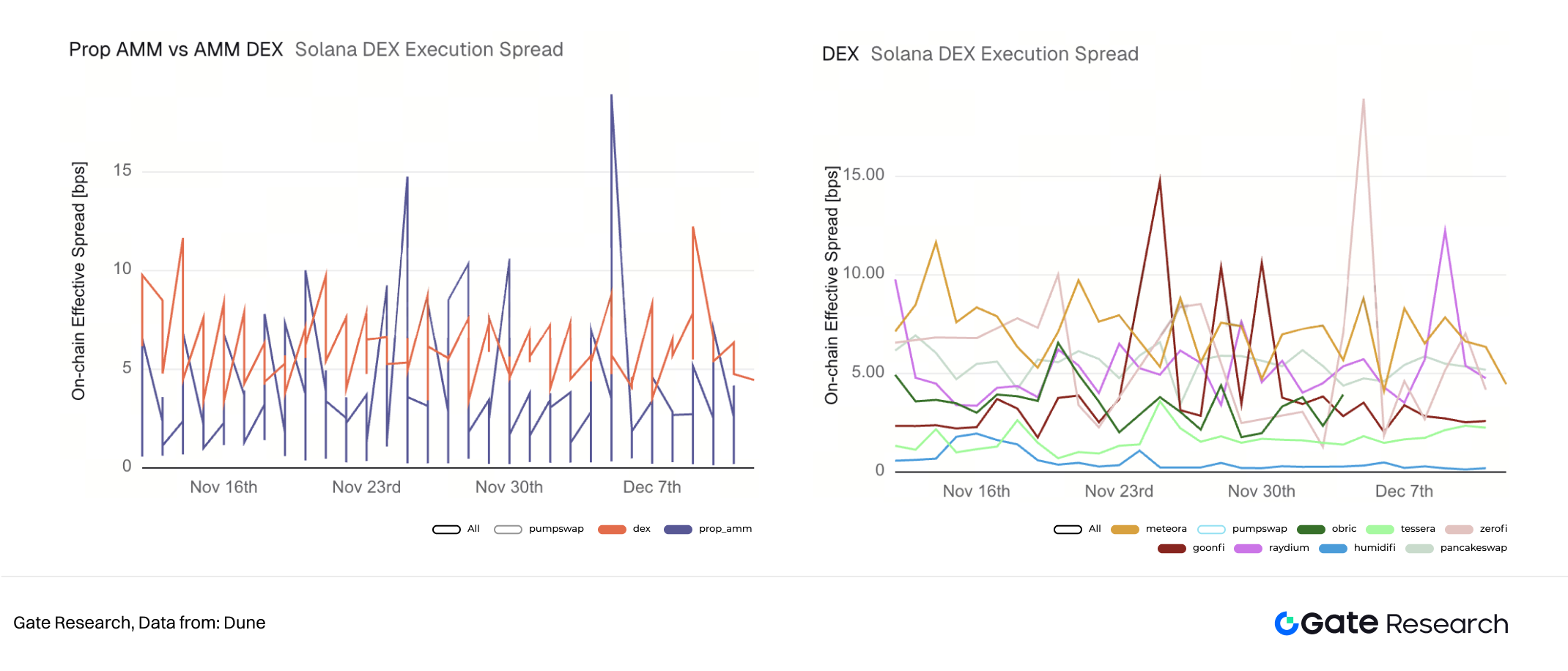

VII. Спред виконання DEX Solana (USDC-WSOL)

Дані торгів SOL/USDC показують: Prop AMM мають нижчі середні спреди, але більший tail risk — через внутрішню варіативність. Мейнстрімні DEX, як Meteora і PancakeSwap, мають вищі середні спреди, але більшу стабільність, що відображає їх технічну інфраструктуру.

У межах Prop AMM Tessera V і HumidiFi виділяються стабільністю спреду: Tessera V — близько ~2 bps, HumidiFi — менше 1 bps. GoonFi і ZeroFi мають більшу волатильність, спреди можуть перевищувати 15 bps.

Конкуренція у секторі Prop AMM зростає: працює щонайменше вісім dark pool-гравців, порівняно з двома на початку року. Стратегія запуску токенів стала фокусом для оцінки. HumidiFi першим випустив токен. Запуск на піку бізнесу може забезпечити вищу оцінку. Якщо нові учасники запустять токени раніше, це може вплинути на оцінку HumidiFi — тому лідер рухається першим як превентивна стратегія.

Дизайн токеноміки HumidiFi — її утилітарність, механізми накопичення вартості та роль у екосистемі — залишається неясним. Це — тема для обговорень спільноти та інвесторів.

IV. Економічна модель та вплив на екосистему

Prop AMM відійшли від моделі токен-інцентивів і видобутку ліквідності, перейшовши до логіки прибутку традиційних фінансів — високочастотний трейдинг і професійний маркетмейкінг. Їхній вплив на Solana — двосічний меч.

4.1 Модель прибутку

Стійкість Prop AMM базується на ефективності виконання та управлінні ризиками.

Основне джерело доходу Prop AMM — спреди, різниця між ціною купівлі та продажу, як у маркетмейкерів на CEX. Вузькі спреди при високих обсягах і низьких витратах можуть приносити стабільний прибуток. Однак через закритість Prop AMM частина спільноти сумнівається, чи може HumidiFi зі спредом менше 1 bps реально генерувати прибуток.

Для підтримки топових позицій в агрегаторах протоколи можуть пропонувати ребейт-інцентиви — через токени або fee-шеринг — агрегаторам чи провайдерам потоку ордерів. Це може стати мотивом емісії токенів Prop AMM.

Фінальний PnL: дохід від спреду – зміна ринкової вартості інвентаря – операційні витрати, що формує активну, професійно керовану модель прибутків і збитків.

4.2 Двосічний меч для екосистеми Solana

Вплив Prop AMM — це класична дилема DeFi між ефективністю і справедливістю, відкритістю і закритістю.

Для користувачів Prop AMM забезпечують майже CEX-досвід: нульовий сліппедж і глибока ліквідність, особливо для великих трейдерів. Переміщення маркетмейкінгу від роздрібних LP до групи професіоналів підвищує ефективність і точність ціноутворення.

Однак за революцією ефективності криється системний виклик. Prop AMM захоплюють найбільші обсяги і спреди у ключових парах. З розширенням охоплення це зменшує доходи LP у публічних пулах, як Raydium і Orca. Довгостроковий ризик — якщо трафік і доходи й надалі перетікатимуть, публічні пули скоротяться, залишившись для довгих активів чи екстремальних умов. Це може підірвати принципи відкритості DeFi.

Закритість Prop AMM проявляється у відсутності фронтенду і анонімності команд. Концентрація ліквідності і ціноутворення у руках анонімних чи інституційних гравців може створити точки централізованого контролю. Стратегічні помилки, баги чи зловмисні дії здатні спричинити ончейн-збої ринку. DeFi розвивається завдяки композитності, а закриті інтерфейси Prop AMM можуть ускладнити інтеграцію у інші протоколи — кредитування, деривативи чи автоматизовані стратегії сховищ.

V. Висновки та перспективи

Зростання Prop AMM — це інституціоналізація і професіоналізація ончейн-торгівлі на Solana, що відображає прагнення до максимальної ефективності капіталу.

У майбутньому Prop AMM можуть стати професійними маркетмейкерами Solana як "ончейн CEX". Їхня поява змінює структуру ринку DEX Solana у бік моделі традиційної біржі, де потік ордерів залежить від спеціалізованих маркетмейкерів. Solana поступово стає прозорим шаром розрахунків CEX, а Prop AMM — її трейдинговими столами, забезпечуючи мінімальну латентність і найкращу якість виконання.

Ефективність Prop AMM змушує публічні AMM шукати інновації — щоб LP могли користуватися більш професійними автоматизованими стратегіями. Це може дозволити співіснування публічної та інституційної ліквідності, а не маргіналізацію роздрібних LP. Для трейдерів це означає поступовий перехід від окремих DEX до агрегаторів для мінімального сліппеджу і оптимального виконання, яке дають Prop AMM.

VI. Джерела

(Натисніть нижче, щоб переглянути повний звіт)Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, інсайти, огляди ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютний ринок пов’язане з високими ризиками. Користувачам слід проводити незалежні дослідження і повністю розуміти природу активів та продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати внаслідок таких інвестиційних рішень.