Резюме

-

Під впливом макроекономічних факторів спостерігається одночасне зростання попиту як на алокацію, так і на торгівлю золотом. У січні 2026 року глобальні фізичні ETF на золото зафіксували історичний місячний чистий приплив у 19 млрд доларів США, що підняло загальний AUM ETF на золото до 669 млрд доларів США.

-

У сегменті токенізованого золота лідирують два рішення: Tether — XAUT та Paxos — PAXG, які разом формують до 97% загальної ринкової капіталізації. Їхня сукупна відкрита відсоткова позиція на безстрокових контрактах перевищує 1 млрд доларів США, а загальні обсяги торгів на блокчейні вже перевищили 4 млрд доларів США.

-

Конкуренція між платформами у торгівлі золотом фактично є боротьбою за право управління індексом. Якість ціноутворення продукту під час закриття ринку та у періоди екстремальної волатильності визначаються тим, чи включено XAUT/PAXG, як змінюються ваги під час закриття ринку, а також складом і обмеженнями зовнішніх джерел даних та оракулів.

-

Gate створив повний стек ринку золота, який охоплює токенізовані спотові активи на золото, левериджовані ETF, CFD TradFi, металеві перпетуали та on-chain Perp DEX для різних сценаріїв користувачів.

I. Макроекономічний фон

Золото переоцінюється на тлі макроекономічної невизначеності, а традиційні ETF-канали та on-chain токенізовані канали золота розширюються паралельно. Ринок зміщує фокус із питання "чи варто алокувати в золото" на вибір форми золота, а також способу зберігання й торгівлі у різних фінансових системах. У цьому контексті цифрове золото дедалі частіше асоціюється з токенізацією фізичного золота на блокчейні та його вільною торгівлею.

1.1 Золото на історичних максимумах

З початку 2026 року ціна золота неодноразово досягала нових циклічних максимумів. На початку березня спотова ціна золота залишалася на sop рівні близько 5 200 доларів США за унцію. Це пояснюється низкою факторів: доларом США та реальними процентними ставками, геополітичною напругою й торговими конфліктами, а також зростанням закупівель золота центробанками та інвестиційним попитом.

1.1.1 Долар США та реальні процентні ставки

Золото є активом без дохідності. Коли ринок очікує зниження чи підвищення волатильності реальних ставок, альтернативна вартість володіння золотом зменшується, а попит зростає. Зниження реальної прибутковості держоблігацій США з кінця лютого також підтримало ціни на золото.

1.1.2 Геополітична напруга та торгові конфлікти

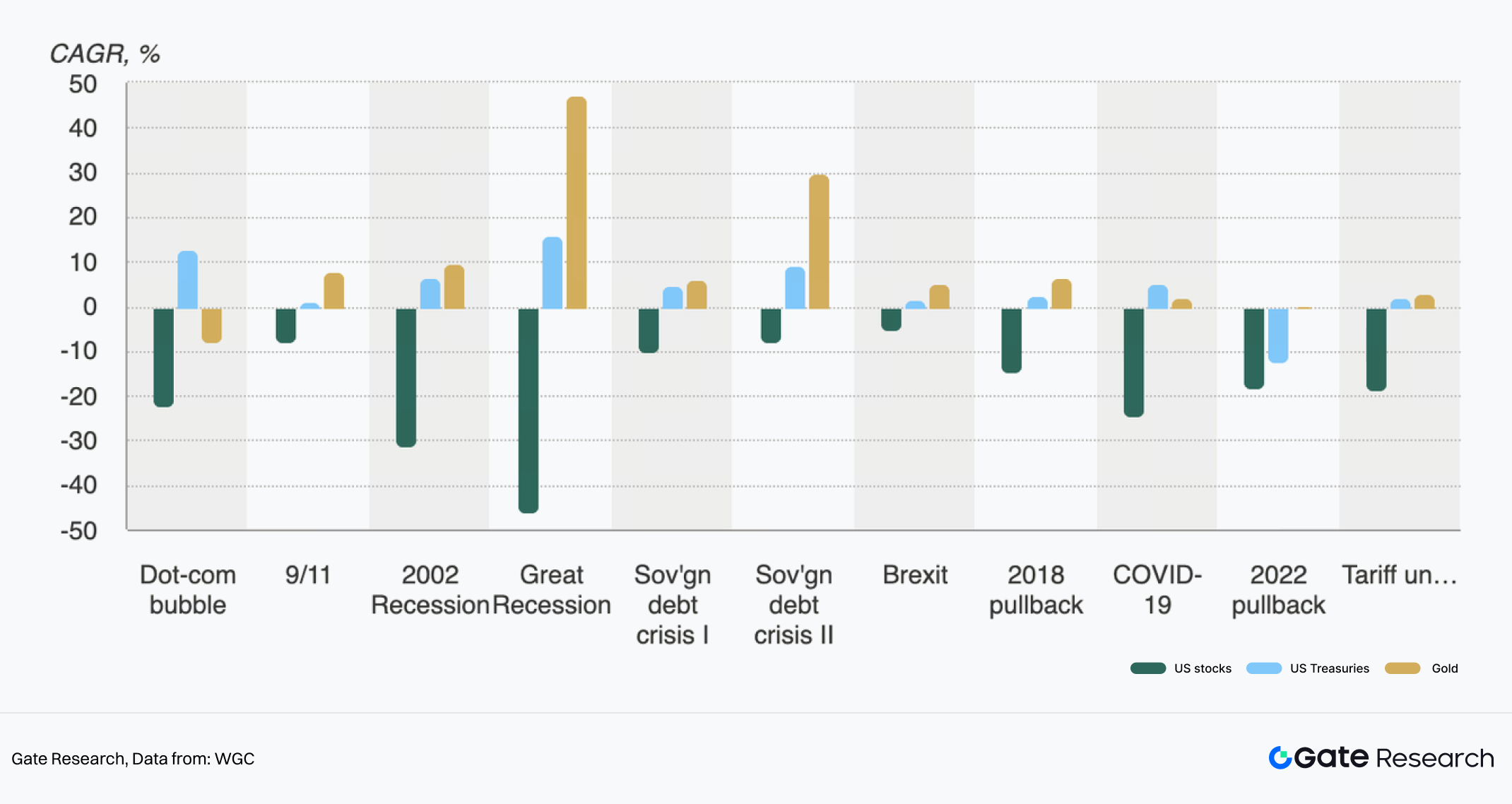

Рис. 1: Динаміка акцій, облігацій та золота під час різних криз

Ризики конфліктів, торгові суперечки, санкції та невизначеність у ланцюгах постачання енергії підвищують премію за безпечний актив, і золото часто стає основним захисним інструментом для капіталу. Тарифи й політична невизначеність також посилюють попит на золото як на захисний актив.

1.1.3 Зростання закупівель золота центробанками та інвестиційного попиту

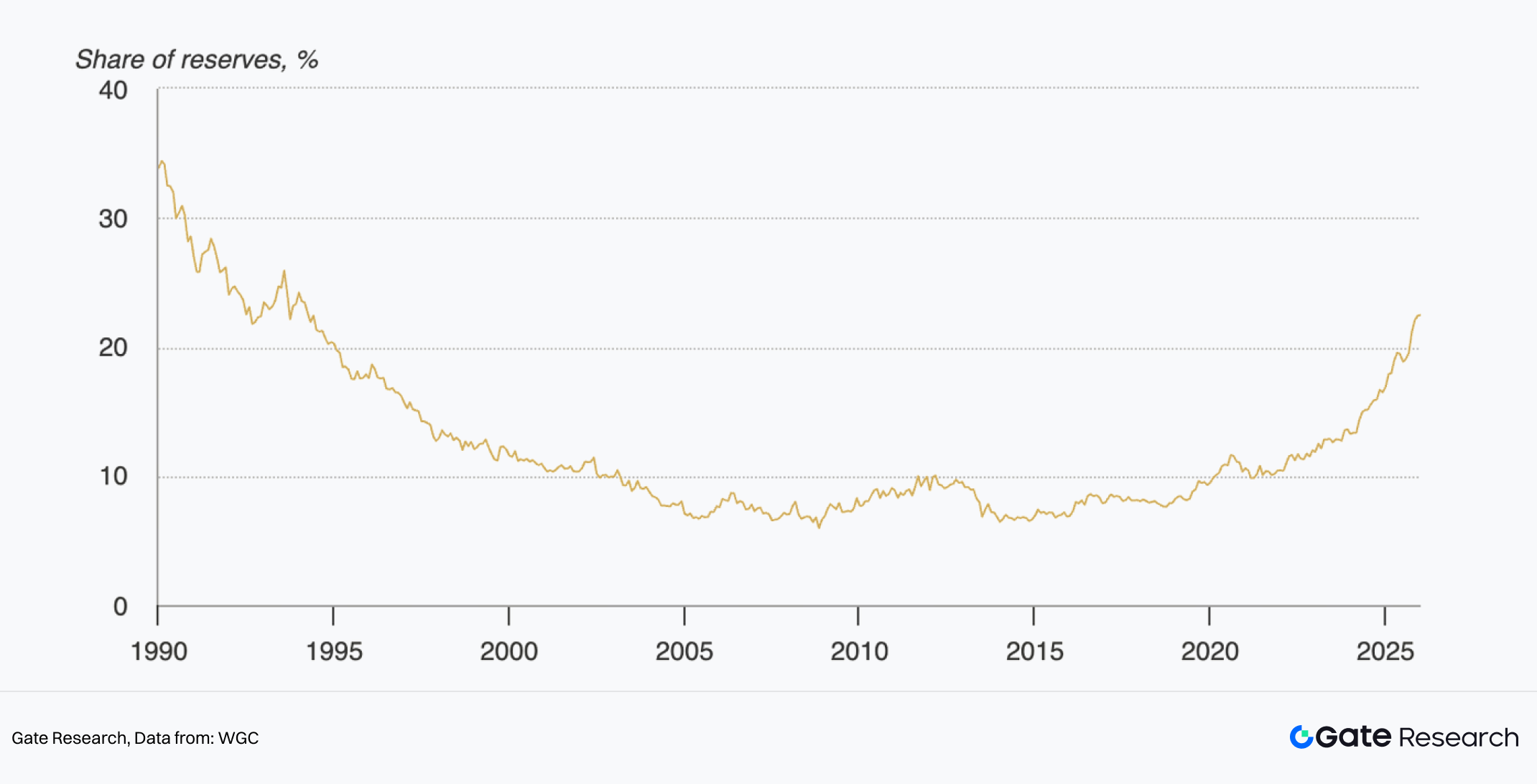

Рис. 2: Питома вага золота у складі офіційних валютних резервів

За266 даними Всесвітньої ради золота, загальний попит на золото у 2025 році, з урахуванням позабіржових операцій, вперше перевищив 5 000 тонн, досягнувши 555 млрд доларів США. І попит, і ціна золота встановили нові рекорди. Інвестиційний попит був одним із основних драйверів. Глобальні ETF на золото збільшили обсяги на 801 тонну за sop, що стало другим найвищим показником в історії. Центробанки придбали 863 тонни золота, зберігаючи історично високий рівень. За ринковою вартістю, частка золота в офіційних валютних резервах за п’ять років подвоїлася й перевищила 20%, що формує важливу підтримку цінам.

1.2 Подвійний канал зростання: ETF та токенізоване золото

Традиційний капітал швидко надходить у ETF на золото. У січні 2026 року зафіксовано рекордний місячний чистий приплив — 19 млрд доларів США, ETF досягли 4 145 тонн, а AUM сягнув 669 млрд доларів США, що є історичними максимумами. В умовах зростання ціни золота й волатильності посилилися як алокаційна, так і торгова функції ETF.

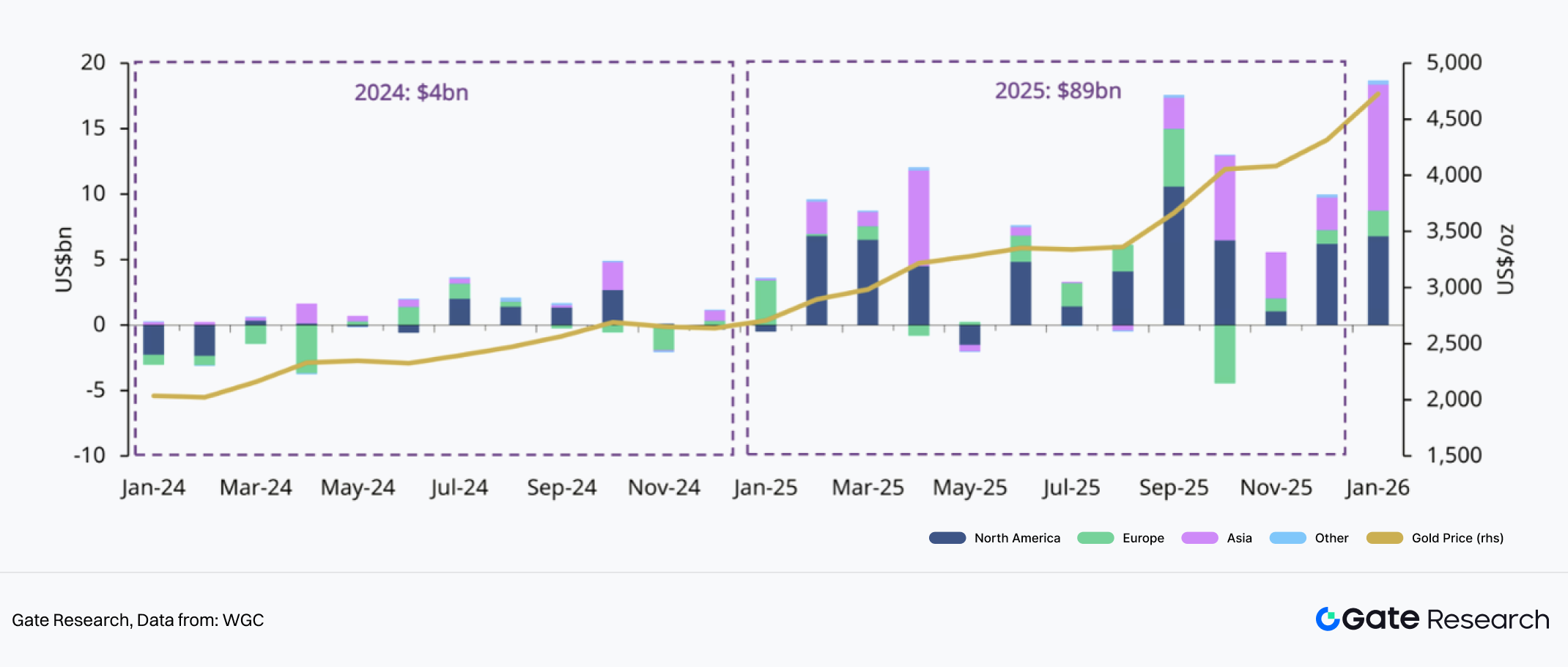

Рис. 3: Регіональні потоки ETF на золото

Усі регіони у січні зафіксували чисті припливи, причому Північна Америка й Азія суттєво стимулювали глобальний попит. Через ескалацію геополітичної та торгової напруги всі регіони зберігали позитивну динаміку.

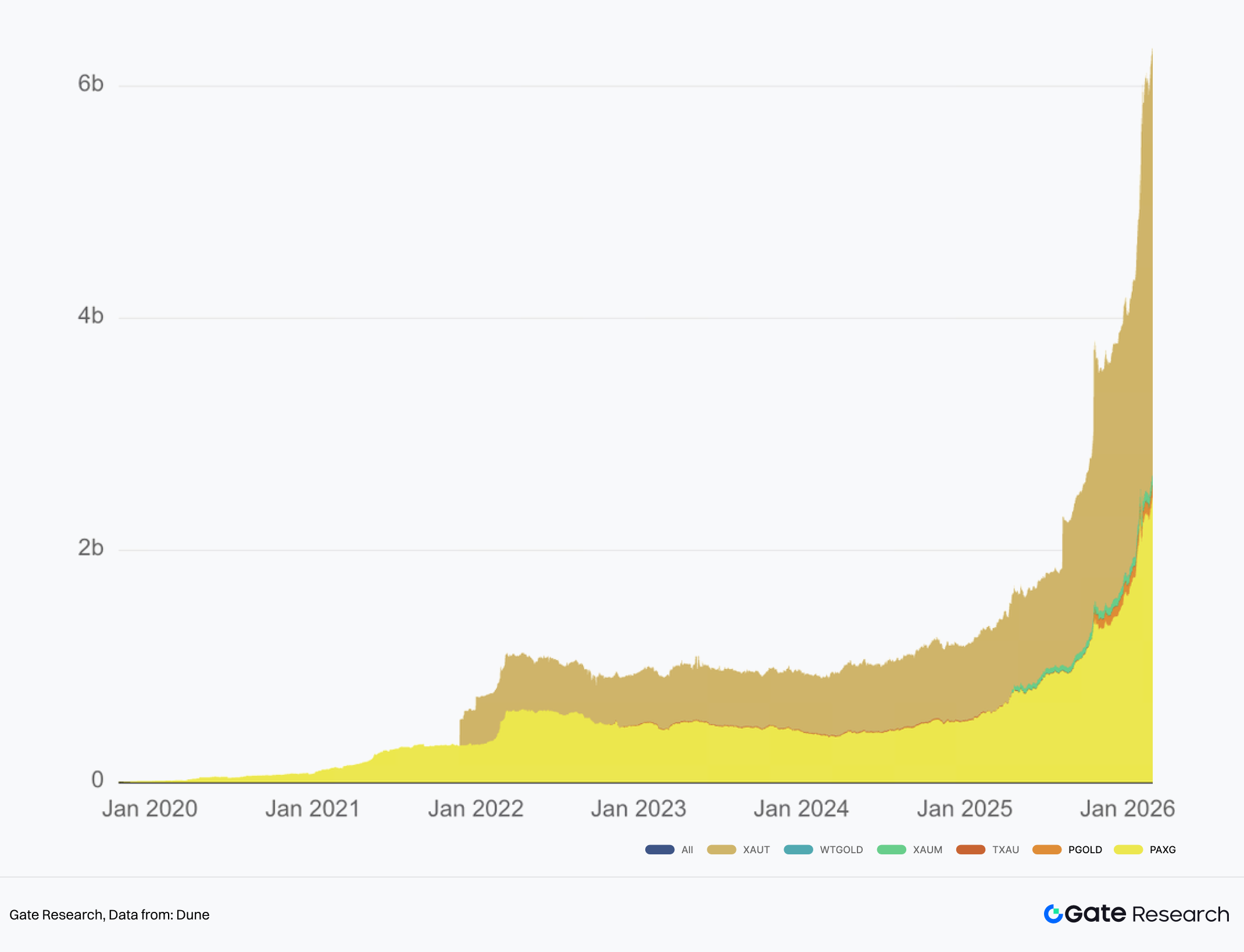

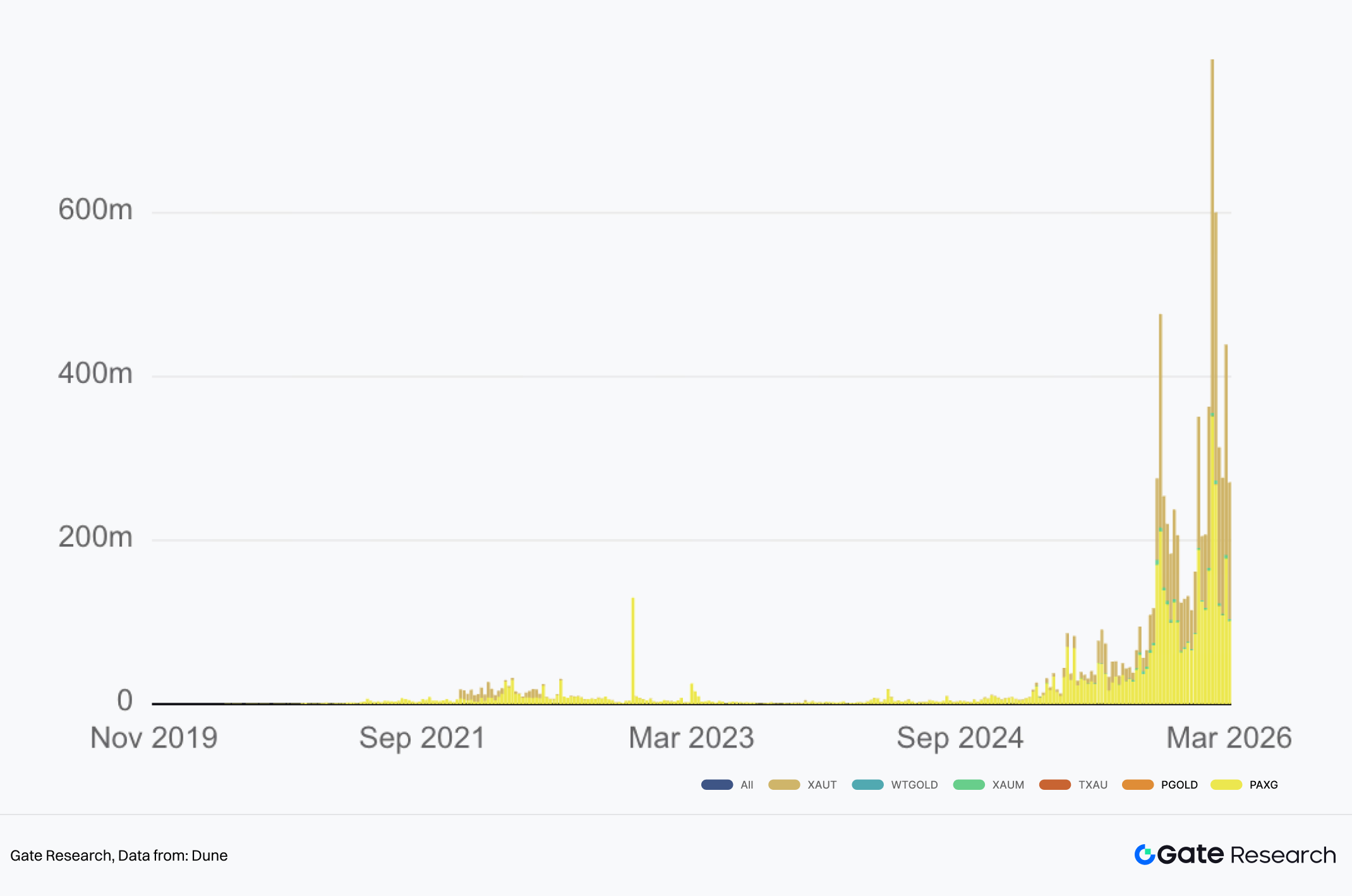

Рис. 4: AUM токенізованого золота

Окрім захисного попиту, структурна потреба у po ефективності фінансалізації золотих активів також стимулювала зростання токенізованого золота. Портативність, подільність, цілодобовий обіг, кросплатформенна торгівля та можливість інтеграції в on-chain фінанси (застава, кредитування, маркетмейкінг) — це переваги токенізованого золота. За рік обсяг токенізованого золота зріс із понад 1 млрд доларів США до понад 6 млрд доларів США, що еквівалентно понад 1,2 млн унцій заблокованого золота. Це вже актив, який неможливо ігнорувати в on-chain фінансах і RWA.

Наратив "цифрового золота" більше не належить виключно BTC як засобу збереження вартості, а поширюється на on-chain фізичне золото. В умовах волатильності криптокапітал перерозподіляє портфель із виключно BTC до балансу "BTC + золото". Токенізоване золото дозволяє інвесторам залишатися в екосистемі криптоакаунтів, одночасно переходячи на профіль ризику золота. Токенізоване золото базується на інфраструктурі кастоді, аудиту, правах на викуп і комплаєнсі. Це також визначає конкуренцію між провайдерами та шляхи розгортання CEX у TradFi.

II. Поточний стан ринку токенізованого золота

2.1 Ринкова структура

Токенізоване золото — один із найшвидше зростаючих підсегментів RWA за рік, а його ринкова капіталізація перевищила 6 млрд доларів США. Однак ринок надзвичайно сконцентрований у shadow активах. Зокрема, ринкова капіталізація Tether XAUT становить 3,7 млрд доларів США, а Paxos PAXG — 2,6 млрд доларів США. Разом вони контролюють близько 97% ринку. Навіть у culture категорії токенізованих товарних активів XAUT і PAXG разом займають понад sop.

Крім того, обсяги торгів і ліквідність також зосереджені в цих двох основних активах — XAUT і PAXG. На spr біржах відкрита відсоткова позиція на безстрокові контракти XAUT становить майже 600 млн доларів США, а PAXG — близько 450 млн доларів США, займаючи 9-те і 12-те місце серед near контрактів. На DEX XAUT і PAXG генерують сотні мільйонів доларів щотижневого обсягу торгів, а сукупні обсяги торгів на блокчейні обох перевищили 4 млрд доларів США.

Рис. 5: Щотижневий обсяг DEX на токенізованому золоті

2.2 Порівняння з under ETF на золото

Між токенізованим золотом і традиційними ETF на золото існують системні відмінності щодо Se, кастоді та механізмів викупу.

Хоча обидва інструменти забезпечують торгову експозицію на золото, джерела ліквідності у них різні. Ліквідність ETF на золото складається з двох рівнів: вторинний ринок (біржова торгівля, котирування маркетмейкерів, інтраденна ліквідність) і первинний ринок (створення та викуп — "фізичне золото або готівка ↔ акції ETF"), що дозволяє арбітраж і підтримує ціну ETF близькою до NAV. Прив’язка ціни ETF залежить від ефективності маркетмейкінгу та арбітражу, а також від безперервності торгових сесій. Ліквідність токенізованого золота подібна до типової ліквідності криптоактивів: це on-chain ліквідність і ліквідність на CEX або брокерах. Перша залежить від розміру пулів ліквідності на DEX, друга — від глибини книги ордерів на біржах, котирувань OTC та міжплатформенного арбітражу. Основні переваги — цілодобова торгівля та легкість кросдоменного трансферу й подільності. Однак ціноутворення більше залежить від оракулів чи джерел котирувань, а також від ризик-менеджменту у періоди закриття традиційного ринку.

ETF покладаються на систему зберігання цінних паперів, тоді як токенізоване золото — на фізичне зберігання та мапінг токенізованих прав. Власники ETF на золото володіють акціями фонду, а базове золото зберігається у визначених кастодіанів. Інвестори зазвичай не мають прямого доступу до серійних номерів злитків. Модель кастоді токенізованого золота передбачає, що користувачі володіють on-chain сертифікатами, які відповідають фізичному золоту поза – блокчейном. Ключові питання: чи золото зберігається сегреговано, чи аудит верифікований, як визначені юридичні права, зокрема права вимоги токенхолдера.

Викуп ETF зазвичай здійснюють авторизовані учасники на рівні кошика. Інститути забезпечують прив’язку ціни за допомогою масштабного створення/викупу, а звичайні інвестори зазвичай виходять через продаж на вторинному ринку, а не через викуп фізичного золота. Механізм викупу токенізованого золота ближчий до фізичного викупу для кінцевих користувачів, але на практиці існують обмеження: мінімальні пороги викупу, пов’язані зі стандартами злитків, транспортні/страхові витрати, географічні та комплаєнс-обмеження (місця доставки, KYC/AML, комісії), а також різні шляхи викупу (фізична доставка або грошовий розрахунок). Як правило, провайдери токенізованого золота гарантують повний фізичний викуп, але не очікують, що всі користувачі забиратимуть фізичне золото. Токенізоване золото має функціонувати як сертифікат, що може передаватися між платформами та використовуватися як базовий актив у різних фінансових середовищах.

2.3 Відмінності рішень серед провайдерів токенізованого золота

Токенізоване золото загалом виглядає як on-chain токени, прив’язані до фізичного золота, але різні емітенти мають значні відмінності у шляхах комплаєнсу, структурах кастоді, механізмах викупу та доступі до ліквідності. Ці відмінності визначають як довіру та прозорість продукту, так і його використання на біржах, у DeFi та інституційних торгових системах. Наразі ринок переважно контролюють два рішення: Tether XAUT та Paxos PAXG, інші продукти формують довгий хвіст додаткових опцій.

2.3.1 Комплаєнс і структура емісії

Найбільш фундаментальна відмінність токенізованого золота — це емітент і регуляторний фреймворк. PAXG випускається Paxos Trust Company. Його структура ближча до трастового цифрового активу і підпорядковується регуляторній системі США, підвищуючи прозорість через регулярні аудити й розкриття. Основний акцент — на комплаєнсі та інституційній довірі. XAUT від Tether використовує офшорну структуру випуску; резерви зберігаються переважно у швейцарських сховищах, інформація про резерви розкривається у періодичних звітах. Регуляторні вимоги гнучкіші, що робить продукт зручнішим для глобальних бірж і crypto-native користувачів.

Загалом, трастова емісія акцентує на регуляторному комплаєнсі та інституційному прийнятті, тоді як офшорна — на глобальній ліквідності та зручності торгівлі. Це дві основні траєкторії розвитку токенізованого золота.

2.3.2 Кастоді та аудит

Золоті резерви PAXG зберігаються у сховищах, визнаних системою London LBMA, а докази резервів публікуються щомісяця. Аудиторами за magistral виступають сторонні компанії. Розкриття включає обсяг PAXG в обігу, відповідні золоті резерви та кастоді-угоди, а також on-chain інструмент перевірки. Резерви XAUT переважно зберігаються у швейцарських сховищах, а звіти розкривають загальний обсяг резерву та емісії токенів. Проте частота та деталізація звітності дещо нижчі порівняно з PAXG.

2.3.3 Викуп

Основні відмінності механізмів викупу між management полягають у мінімальному розмірі викупу, способах викупу та структурі комісій.

Фізичне золото зазвичай видається у стандартних злитках LBMA Good Delivery, викуп передбачає мінімальний поріг. Одиниця токена PAXG — 1 токен = 1 унція золота. Після до y порогу у 430 PAXG плюс комісії користувач може викупити стандартний злиток LBMA. Практичний мінімум — близько difference злитка (400 унцій, діапазон 350–430 унцій). Процедура викупу здійснюється через емітента. Paxos дозволяє конвертувати PAXG у дрібніші золоті продукти (монети, малі злитки) або викупати PAXG у доларах США за поточною ціною золота. Важливою особливістю PAXG є різноманітність шляхів викупу та система перевірки серійного номера злитка.

XAUT також використовує 1 токен = 1 унція золота та дозволяє дроблення до 0,000001 унції. Фізичний викуп відбувається у визначених швейцарських сховищах і вимагає дотримання мінімального порогу, еквівалентного стандартному злитку. Для викупу потрібні KYC та AML процедури, а користувач сплачує транспортні, страхові та витрати на доставку до сховища. Порівняно з PAXG, викуп XAUT більше орієнтований на інститути чи великих інвесторів, з меншими можливостями для роздрібних клієнтів.

Токенізоване золото надає pathway для фізичного викупу, але на практиці більшість користувачів входить і виходить з позицій через торгівлю токенізованим золотом на біржах або вторинному ринку. Основна функція механізму викупу — не часте використання, а забезпечення прив’язки ціни та довіри до активу. Якщо ринок вважає, що токени можна обміняти на відповідний золотий резерв, їхня ціна зберігає довгострокову прив’язку до спотової ціни золота.

III. Конкуренція за індекс золота між CEX і Perp DEX

У цій хвилі колективний запуск платформами індексів на золото чи безстрокових контрактів — це конкуренція за право price discovery на золото та за точку входу для ризик-експозиції на золото. Користувачі прагнуть можливості перемикати ризик із волатильних активів на захисні активи у системі маржинальної торгівлі. Платформи хочуть залишити попит на традиційні активи у межах власних margin та систем ліквідації.

Платформи віддають перевагу "синтетичному золоту" — індексним перпетуалам або експозиціям типу CFD. Такі продукти спираються на надійні індекси та моделі ризик-менеджменту, не несучи юридичних і операційних складнощів, пов’язаних із кастоді та викупом фізичного активу. Токенізоване золото (XAUT, PAXG) у споті ближче до активного шару RWA, вимагає кастоді, аудиту, прав на викуп і комплаєнс. Його зростання повільніше, але властивості активу сильніші.

Реальна ринкова еволюція проявляється у pipeline-структурі. З одного боку, CEX надають спотову та деривативну торгівлю XAUT і PAXG. З іншого — розширюють індексні перпетуали на золото (XAUUSDT), щоб охопити ширший спектр попиту.

3.1 CEX: Склад індексу й "перемикання під час закриття ринку" визначають довіру до продукту

Головна особливість синтетичного золота — безстрокові контракти торгуються 24/7, а базовий спотовий ринок золота та основні торгові сесії — ні. Щоб вирішити цю невідповідність, CEX обирають компроміси між безперервністю торгівлі та прив’язкою до традиційних бенчмарків. Сформувалися два основних підходи. Один безпосередньо включає on-chain токени фізичного золота (XAUT, PAXG) до індексу, іноді дозволяючи їм домінувати у ціноутворенні під час закриття традиційних ринків. Інший більше спирається на традиційних провайдерів даних та оракульні мережі для формування зовнішнього індексу ціни на золото, використовуючи токенізоване золото лише як маловагову референцію.

На певній біржі O** on-chain золото включено до компонентів і ваг індексу XAU USDT. Цей індекс використовується для розрахунку фінансування, цінових меж та маркування. Після коригування індекс поділили на два набори ваг: для звичайних торгових годин і для періодів закриття ринку. У звичайні години ціна XAU USD з певної біржі становить 20%, решта 80% — це XAUT USDT та PAXG USDT на різних біржах. Під час закриття ринку вага цієї біржі знижується до 0%, і індекс повністю складається з traditional order book токенізованого золота (по 25% кожен). На цій біржі ціна компонента формується як зважене середнє кількох основних провайдерів цін на сировинні товари, а платформа може коригувати ваги.

Такий дизайн "перемикання під час закриття ринку", коли TradFi-джерела знижуються до 0%, а токенізоване золото зростає до projected, фактично перетворює синтетичний індекс золота на композитний індекс XAUT і PAXG у вихідні чи під час закриття традиційних ринків. Безперервна торгівля токенізованим золотом 24/7 заповнює прогалину ціноутворення, спричинену розривом у торгах на традиційних ринках. Перевага — краща безперервність і торгівельність. Недолік — індекс неминуче включає фактори, не пов’язані з фундаменталом золота: премії за ризик бірж крипторинку, дисконти/премії ліквідності, ефективність кросплатформенного арбітражу.

Інша біржа, B**, застосовує інший підхід для індексу XAUUSDT, покладаючись на зовнішні цінові індекси, а токенізоване золото використовуючи як другорядний референс. Price Index XAUUSDT складається з трьох джерел: Dxfeed XAU USD AFX, Massive C.XAU USD та Pyth XAU (по 33% кожен). Власний ринок біржі PAXGUSDT має лише 1%. За публічною документацією біржі, PAXG включено до індексу, але з мінімальною вагою 1% — радше для забезпечення 24/7 доступності або перевірки, ніж для ціноутворення. Біржа розкриває ключові параметри ризик-інженерії для продуктів TradFi perpetual. У неробочі години mark price використовує EWMA-згладжування, щоб зменшити непотрібні ліквідації через різкі рухи, а також встановлюються обмеження на відхилення між mark price і індексною ціною. Для XAUUSDT обмеження становить ±3% для контролю системного ризику.

3.2 Perp DEX: Ваги інтегровані в мережу оракулів, а конкуренція зміщується до якості фідів

У Perp DEX джерела цін не відображаються публічно у вигляді ваг order book окремих бірж, як на CEX. Вони інтегровані у шар оракула. Perp DEX використовують агрегований ціновий фід на зол sop як якір для mark price, фінансування чи механізмів ліквідації. Наприклад, фід Pyth XAU/USD, за даними сторінки Insights, включає участь 27 паблішерів.

"Вага" у Perp DEX визначається не фіксованою таблицею ваг, а механізмом агрегації оракульної мережі. Ключові фактори — склад паблішерів, частота оновлення, обробка аномальних значень, довірчі інтервали, а також управління відхиленнями між ціною оракула й виконаними ринковими цінами під час екстремальних ринкових умов.

Конкуренція між CEX і DEX на ринку золота — це конкуренція за право управління індексом. Від структури індексу залежить результат: вага токенізованого золота (XAUT, PAXG) у adjusted, наявність перемикання ваг під час закриття ринку, джерела даних TradFi, склад паблішерів і механізм агрегації оракульних фідів. Ці структурні рішення визначають, чи поводиться продукт як стандартний ціновий індекс на золото, чи як композитна ціна on-chain золота у hands, під час закриття ринку та екстремальної волатильності.

Це також впливає на торгові стратегії користувачів: як змінюється базис між індексом і спот XAUT/PAXG, як фінансування враховує ризик закриття ринку, як різниця індексів на платформах створює арбітражні можливості й вимоги до управління ризиками.

IV. Практичний підхід Gate: побудова повного стеку ринку золота

Попит на золото можна розділити на два рівні. Рівень активу акцентує фізичну прив’язку й трансферні сертифікати, орієнтовані на довгострокове зберігання й алокацію. Рівень торгівлі акцентує синтетичну експозицію, цілодобове управління ризиками й левериджовані інструменти, орієнтовані на хеджування, торгівлю й кросринкові стратегії. Gate інтегрує обидва рівні в одну продуктову матрицю та маржинальну систему, формуючи стек торгівлі золотом, який послідовно розширюється від споту, левериджованих ETF і CFD до макро-перпетуалів і Perp DEX.

4.1 Спот: перенесення фізичної прив’язки в акаунт

На рівні активу Gate надає доступ до спотової торгівлі токенізованим золотом, зокрема до торгів XAUT/USDT, а також сторінок і кампаній, пов’язаних із PAXG. У системі акаунтів Gate користувачі можуть зберігати сертифікати фізичного золота, які можна трансферувати on-chain. Це створює торгівельний базовий актив для перемикання ризиків, крос-активної алокації чи хеджування з деривативами.

4.2 Левериджовані ETF: розширення спрямованого попиту від контрактів до безмаржинальної форми

Поза деривативними контрактами Gate розширює спрямовану торгівлю золотом у формат легших левериджованих продуктів. Запущено левериджовані токени, такі як XAU3L, XAU3S, XAG3L і XAG3S. Порівняно з перпетуалами ці продукти поєднують леверидж і механізми ребалансування у токені, яким можна торгувати на спотовому ринку. Ця структура підходить трейдерам, які прагнуть підсиленої експозиції з меншими операційними складнощами, пов’язаними з margin і ліквідацією. Для платформи це доповнює глибину продукту, охоплюючи той самий базовий актив у різних формах.

4.3 TradFi CFD: інтеграція традиційних торгових звичок і розширення активів у єдину точку входу

На каналі, ближчому до традиційних фінансів, Gate запустив Gate TradFi, додавши CFD на золото, валюту, фондові індекси, сировинні товари та акції. Ці продукти доступні як у додатку Gate, так і через MT5. Одиниця акаунту USDx прив’язана 1:1 до USDT, а USDT використовується як базовий актив для торгівлі продуктами на основі цін TradFi. Система застосовує механізми, притаманні традиційному CFD-ринку: фіксовані торгові сесії й закриття ринку, overnight-комісії, крос-маржинальність і ліквідацію за співвідношенням margin.

4.4 Перпетуальні контракти: використання XAU-перпетуалів для вирішення розриву між цілодобовою торгівлею й традиційними сесіями

Gate на початку року запустив секцію металевих ф’ючерсів, запропонувавши USDT-маржинальні перпетуальні контракти на золото (XAU/USDT) та срібло (XAG/USDT). Платформа надає леверидж до 50 разів і цілодобову торгівлю, інтегруючи метали у криптовалютний деривативний фреймворк. Металеві перпетуали Gate використовують індекси цін, сформовані на основі кількох комплексних металевих ринків, для стабільності й перевірності, водночас підтримуючи розумний зв’язок між ціною контракту й спотом.

4.5 Perp DEX: розширення повного стеку на on-chain інфраструктуру

В екосистемі Gate є наратив із більшим потенціалом, ніж на інших CEX. Gate DEX включає Gate Perp DEX — власну децентралізовану платформу для торгівлі перпетуалами, побудовану на Gate Layer, яка вже підтримує сотні торгових пар. Gate Perp DEX наразі охоплює металеві активи, зокрема XAU-перпетуали на золото та XAG-перпетуали на срібло, розширюючи можливості Gate у підтримці золота та макроактивів і посилюючи присутність у bush екосистемі.

V. Висновок

На тлі макроекономічної невизначеності та зростання попиту на алокацію в sop, ринок золота переживає три структурні зміни:

-

Капітал: рефінансалізація та посилення торгових функцій ETF. У січні 2026 року глобальні фізичні ETF на золото зафіксували рекордний приплив — золото з signal стає не лише захисною алокацією, а й фінансовим інструментом, який можна торгувати, ребалансувати й переміщати між регіонами.

-

Токенізоване золото: активізація та розвиток деривативів у рамках дуополії. Токенізоване золото — це не on-chain версія ETF, а upgrade експозиції на золото з позиції у централізованому брокерському акаунті до сертифіката, який можна передавати, ділити й інтегрувати у фінансові контракти. XAUT і PAXG як основні токенізовані золоті активи формують базу ринкового масштабу й ліквідності. На pipeline ринках вони також демонструють значний відкритий інтерес і попит на торгівлю. Ринок дедалі більше фокусується на sur виразити ризик золота в екосистемі криптоакаунтів.

-

Платформи: ключова конкуренція між CEX і DEX — це управління індексом. Основне у синтетичних індексних продуктах на золото — не лише багатоджерельність даних, а й склад і ваги джерел, правила перемикання під час закриття ринку, обмеження ризик-менеджменту за ціною mark price й якість оракульних фідів. Ці структурні деталі визначають поведінку ціни продукту під час закриття ринку та екстремальної волатильності, а також впливають на базис, фінансування й арбітраж.

Gate вже структурував свою екосистему торгівлі золотом навколо кількох продуктових форм: токенізоване золото у споті, левериджовані ETF, CFD TradFi, металеві перпетуали та on-chain Perp-інфраструктура. Мета — об’єднати зберігання, торгівлю, леверидж і хеджування золота в єдиній продуктовій матриці й системі акаунтів, формуючи повний стек торгівлі золотом.

Джерела:

Gate Research — комплексна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, огляди ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високим ризиком. Користувачам рекомендується проводити власне дослідження і повністю розуміти природу активів та продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.