Перший квартал 2026 року став насиченим і трансформаційним для учасників платіжного сектору.

11 січня Google представила Universal Commerce Protocol (UCP) на щорічній конференції Національної федерації роздрібної торгівлі у США, прагнучи створити універсальну мову для торгівлі, яку здійснюють ШІ-агенти. Того ж тижня Revolut оголосила, що стане одним із перших платіжних методів ЄС, сумісних із Google AP2; PayPal повідомила про придбання Cymbio — компанії з синхронізації каталогів торговців; Mastercard запустила Agent Suite.

У лютому Coinbase офіційно випустила Agentic Wallets, що дозволяють ШІ-агентам керувати власними гаманцями для автономних витрат, заробітку та торгівлі криптоактивами. Протокол x402 був глибоко інтегрований в екосистему Google, обробивши понад 50 мільйонів транзакцій.

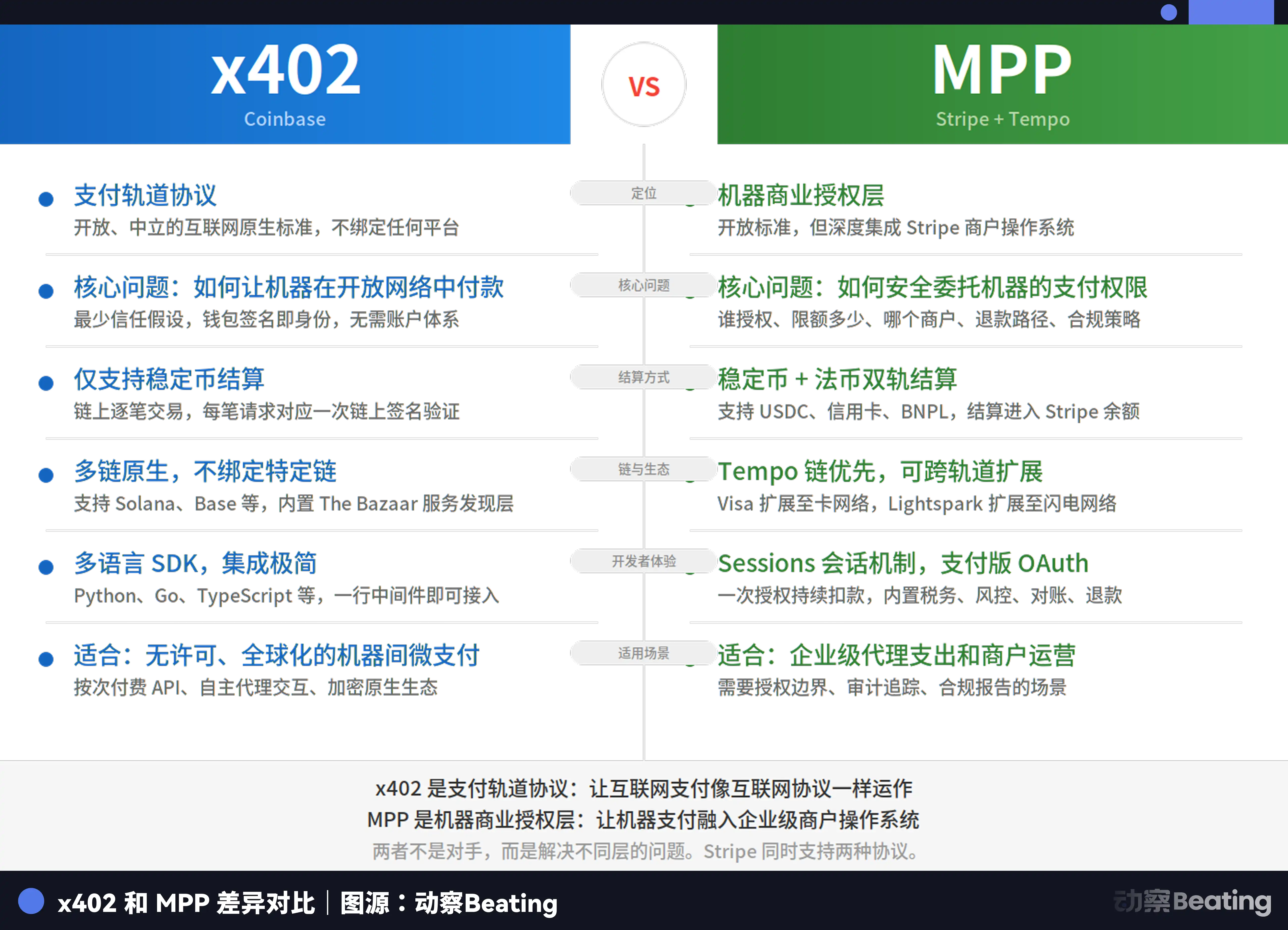

У березні активність ще більше зросла. Circle представила Nanopayments, Ramp запустила Agent Cards, Mastercard оголосила про придбання провайдера інфраструктури стейблкоїнів BVNK на суму до $1,8 мільярда, а ланцюг Tempo, інкубований Stripe і Paradigm, почав роботу разом із запуском Machine Payments Protocol (MPP).

Лише за три місяці галузь стала свідком понад десятка великих кроків — деякі надихаючі, інші викликають занепокоєння. Хоча ці події можуть здаватися непов'язаними, вони всі сигналізують фундаментальні зміни: коли вартість транзакцій між машинами наближається до нуля, справжній супротивник платіжних гігантів — це вже не конкуренти, а концепція нульової вартості.

Огляд ключових подій

Епоха нульової вартості: немає переможця, який забирає все

Ще шість місяців тому точилася дискусія щодо того, хто буде регулювати ШІ-агентів. Stripe’s ACP, Google’s AP2 і Mastercard’s Agent Pay розробляли власні підходи, претендуючи на право визначати правила.

Сьогодні ця боротьба фактично завершилася — не тому, що хтось переміг, а тому, що всі учасники усвідомили: переможець, який забирає все, неможливий.

Google’s UCP, запущений на початку року, інтегрує всі основні стандарти та регулює комерційні транзакції в екосистемах Search і Gemini. Протокол MPP, спільно випущений Stripe і Tempo, підтримує інтеграцію з Mastercard і Visa, забезпечуючи автономні машинні платежі. Mastercard’s Agent Pay управляє аудиторською авторизацією для транзакцій великої вартості.

Те, що колись було територіальним протистоянням, перетворилося на процес встановлення меж. Поточний ландшафт протоколів означає, що вирішальна конкуренція перемістилася в іншу площину.

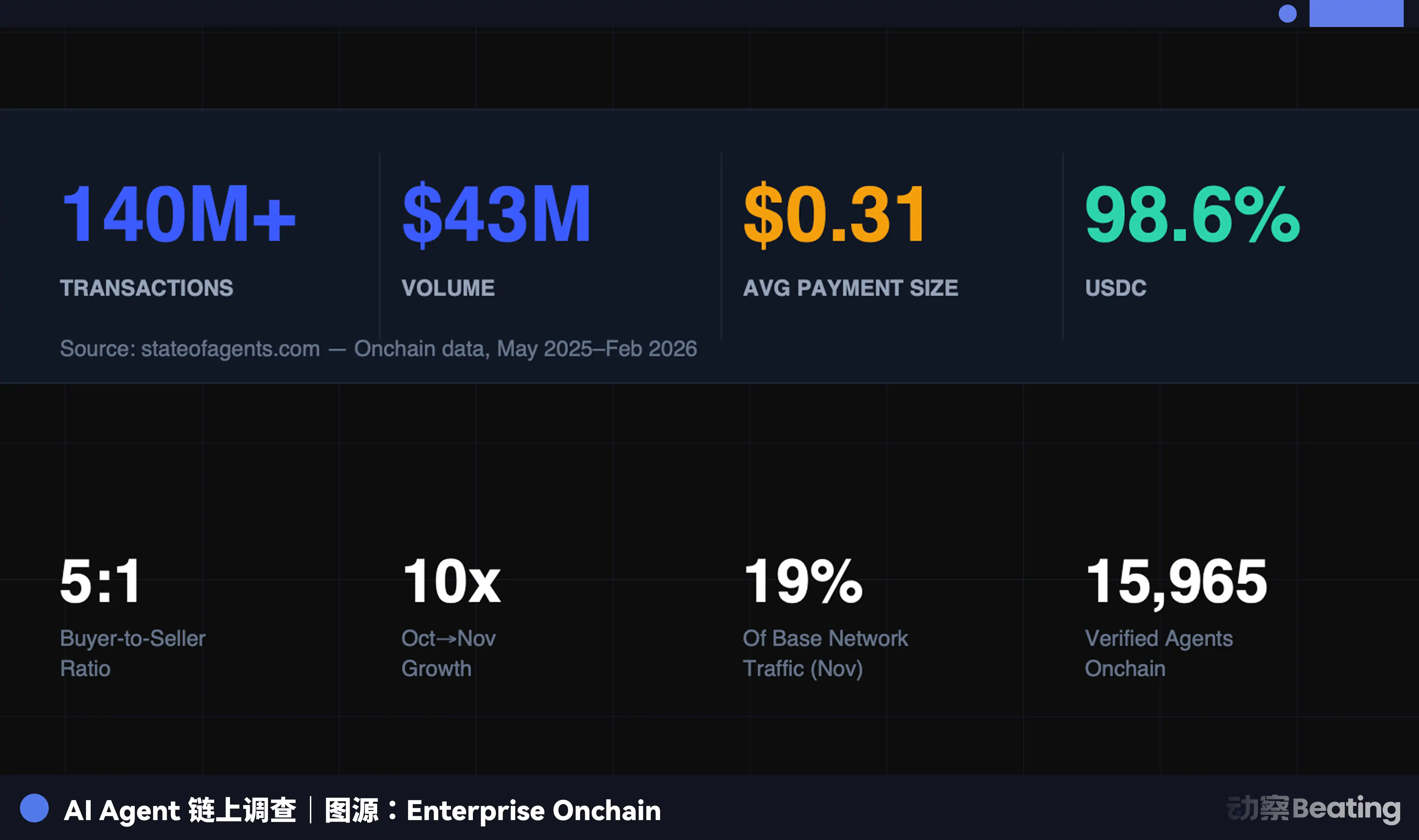

Розглянемо дані Enterprise Onchain: за останні дев’ять місяців ШІ-агенти здійснили 140 мільйонів платежів на загальну суму $43 мільйони, 98,6% з яких використовували USDC. Середня вартість транзакції становила $0,31, а понад 400 000 ШІ-агентів вже мають купівельну спроможність.

Ось що показують ці цифри:

По-перше, автономні машинні транзакції: 140 мільйонів платежів виконано без участі людини, схвалення банку чи перевірки кредитної картки. Код взаємодіє з кодом, протокол із протоколом — процеси, які раніше вимагали підписів, звірки та розрахунків, тепер повністю здійснюють машини.

По-друге, надзвичайно малі суми транзакцій: із середньою вартістю $0,31 більшість платежів — це мікроплатежі за API-виклики, обчислювальні потужності чи доступ до даних. У традиційних платіжних системах такі транзакції неможливі, оскільки мінімальні комісії мережі карт перевищують вартість транзакції.

По-третє, витрати наближаються до нуля: завдяки протоколу x402 платежі вбудовані прямо у HTTP-запити. Circle’s Nanopayments агрегує тисячі мікроплатежів поза ланцюгом і періодично групує розрахунки в ланцюзі, знижуючи для розробників комісії за транзакцію до нуля. Circle бере на себе витрати на розрахунки в ланцюзі на рівні пакетів.

Транзакції між машинами усувають сторінки оформлення, платіжні шлюзи та посередників — саме це викликає занепокоєння.

Поки що нульова вартість обмежена мікроплатежами між машинами. Стейблкоїни не є справді безкоштовними; на основній мережі Ethereum комісія за невелику транзакцію стейблкоїна може перевищувати 20% від суми транзакції. Stripe створила Tempo спеціально для вирішення цієї проблеми.

На рівні споживчих платежів мережі карт досі мають переваги, які стейблкоїни не можуть відтворити: єдиний захист споживача, стабільний користувацький досвід і гнучкі маршрути як базова абстракція.

Проте основна проблема залишається незмінною. У сценаріях високочастотних машинних мікроплатежів нульова вартість вже стала реальністю — і розрив швидко зростає. Deloitte прогнозує, що глобальний ринок агентів досягне $4,5 мільярда до 2030 року. Це абсолютно новий світ транзакцій, що відкриває величезний розрив на межі традиційних платежів.

Відповідь гігантів: від збирачів зборів до будівельників мостів

Зіткнувшись із загрозою нульової вартості, традиційні платіжні гіганти застосували різні стратегії, засновані на одному принципі: якщо комісії неможливо отримати за мікроплатежі між машинами, потрібно контролювати мости між старими і новими системами та стягувати плату там.

Підхід Visa — інтеграція, а не опір. USDC-розрахунки вже працюють у США, приєдналися криптовалютні банки, такі як Cross River Bank і Lead Bank. Visa Direct підтримує поповнення стейблкоїнів і прямі платежі.

Коротко: ви можете використовувати стейблкоїни, але через інфраструктуру Visa. Visa також допомогла розробити MPP, розширивши протокол на сценарії карткових платежів — класичний приклад приєднання, коли перемогти неможливо.

Mastercard витратила $1,8 мільярда на придбання BVNK, отримавши міст між фіатом і стейблкоїнами. BVNK забезпечує конвертацію фіат-стейблкоїнів на всіх основних блокчейн-мережах у понад 130 країнах — саме ту критичну інфраструктуру для епохи платежів ШІ-агентів.

Головний директор з продуктів Mastercard Йорн Ламберт відповів безпосередньо на твердження, що стейблкоїни загрожують картковому бізнесу, заявивши, що картковий бізнес залишається стабільним, а придбання спрямоване на розширення у нові сфери, такі як грошові перекази. По суті, зі зростанням обсягів транзакцій стейблкоїнів контроль над розрахунковим мостом між фіатом і стейблкоїнами означає контроль над потоком цінностей.

Амбіції Stripe не мають аналогів. Вона має власний блокчейн Tempo, власний протокол MPP і платформу Open Issuance, яка дозволяє підприємствам випускати власні стейблкоїни та ділитися доходом від резервів — це вертикальна інтеграція у найкращому вигляді.

Tempo, MPP і Open Issuance разом означають, що Stripe вже не просто платіжний процесор — вона стає оператором базової інфраструктури для епохи платежів ШІ-агентів.

PayPal обрала інший шлях. Придбання Cymbio було спрямоване на контроль над розповсюдженням каталогів торговців, а не платіжними каналами. Технологія Store Sync від Cymbio дозволяє торговцям синхронізувати каталоги товарів на кількох платформах AI-шопінгу одним кліком, усуваючи необхідність адаптації для кожної платформи окремо для малого та середнього бізнесу.

Оскільки ШІ-агенти замінюють людей у пошуку товарів, питання видимості каталогу для ШІ стає питанням виживання. PayPal робить ставку на те, що в епоху Agent Commerce бути знайденим агентом має цінність само по собі.

Agent Cards від Ramp — цікавий компроміс. Вони випускають віртуальні картки для ШІ-агентів, працюючи в мережі Visa. Кожна транзакція авторизується динамічно і не розкриває реальні дані картки — фактично корпоративні картки витрат перетворюються на гаманці агентів.

Чи є це продовженням традиційних платежів чи лише тимчасовим рішенням — покаже час. Якщо транзакції між машинами остаточно перейдуть на маршрути нативних стейблкоїнів, Agent Cards можуть стати останньою можливістю для традиційних карткових мереж у нову епоху.

Нова епоха: звідки береться прибуток?

Залишається питання без чіткої відповіді: на шляху нульової вартості самі транзакції не генерують комісії. Тож хто отримує прибуток?

Circle’s Nanopayments отримує доходи від інфраструктурних сервісних зборів; Stripe’s Open Issuance — від доходу з резервів; Mastercard, після придбання BVNK, — від послуг конвертації фіат-стейблкоїнів.

У всіх трьох моделях спільна риса: плата перемістилася з самої транзакції на умови, які її забезпечують. Це, по суті, оренда інфраструктури, а не податок на транзакцію.

Це означає фундаментальні зміни в бізнес-моделях. Протягом п’ятдесяти років захист платіжних мереж забезпечував ефект масштабу: більше торговців — більше споживачів і навпаки, що запускало маховик комісій від обсягу.

У світі транзакцій між машинами цей маховик перестає працювати. Машини потребують лише стабільний, програмований, дешевий розрахунковий шар — той, хто його надає, стає новим оператором інфраструктури.

Платіжні гіганти виживуть; це не підлягає сумніву. Справжня невизначеність полягає в тому: у галузі, яка живиться комісіями, коли вони втрачають значення, куди переходить влада?

Заява:

-

Ця стаття передрукована з [BlockBeats], авторське право належить оригінальному автору [Kaori]. Якщо ви маєте заперечення щодо передруку, зверніться до команди Gate Learn, яка оперативно вирішить питання згідно з відповідними процедурами.

-

Відмова від відповідальності: думки та позиції, викладені у цій статті, належать виключно автору і не є інвестиційною порадою.

-

Інші мовні версії цієї статті перекладені командою Gate Learn. Без згадки Gate ви не маєте права копіювати, розповсюджувати чи плагіатити будь-яку перекладену статтю.