Чи пам’ятаєте Ви, коли Гонконг запустив власні спотові ETF на Bitcoin та Ethereum? Незважаючи на початковий інтерес, загальний обсяг торгів залишається невеликим і поки що не має значного впливу на ринок. 30 квітня 2024 року — у перший день лістингу — сукупний оборот шести спотових ETF на віртуальні активи становив менше 100 млн гонконгських доларів, що навряд чи було б помічено на ринку США. (1)

Станом на сьогодні загальні активи під управлінням шести ETF складають близько 333 млн доларів, що суттєво нижче початкової цілі в 1 млрд доларів, яку прогнозували аналітики Bloomberg. Для порівняння, американські спотові ETF на Bitcoin мають сукупний чистий приплив понад 56 млрд доларів і наразі управляють майже 90 млрд доларів активів. Масштаб ETF у Гонконзі становить лише частку ринку США. (2)

Однак, якщо Ви вважаєте, що політика Гонконгу щодо віртуальних активів — це просто «багато галасу з нічого», Ви можете не помітити процесів, які відбуваються під поверхнею.

Обсяги торгів ETF залишаються млявими, але справжня історія криптовалюти в Гонконзі виходить за межі свічкових графіків ETF. Йдеться про динаміку ліцензування, глибину залучення традиційних фінансових установ і перехід токенізації RWA зі середовища sandbox до реального впровадження.

Торгова інфраструктура: від 2 до 12 — вибух ліцензування

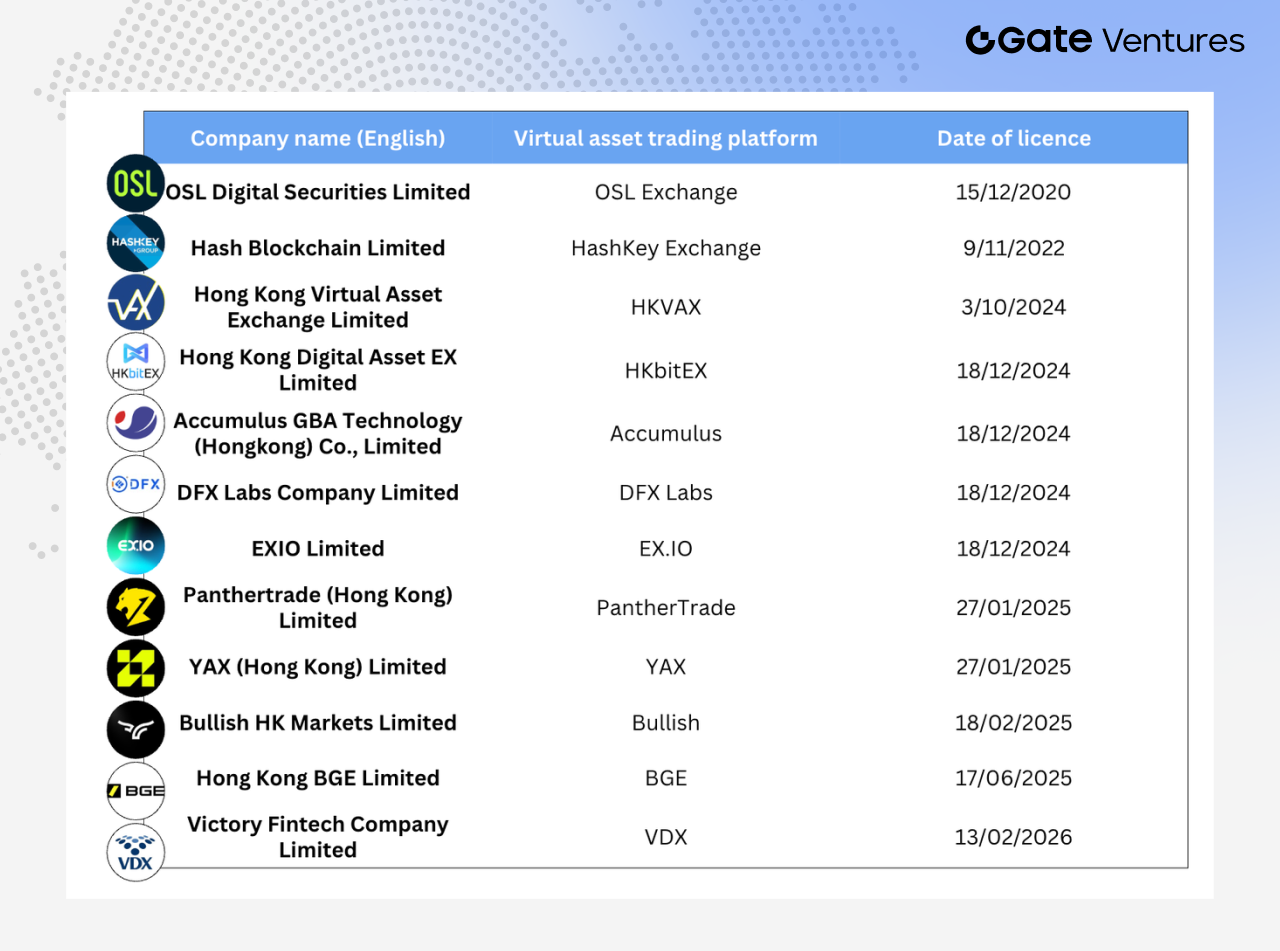

У 2023 році Комісія з цінних паперів і ф’ючерсів Гонконгу (SFC) схвалила лише дві платформи для торгівлі віртуальними активами: OSL та HashKey. Ці платформи були єдиними, хто отримав дозвіл на надання послуг з торгівлі криптовалютою роздрібним клієнтам.

До середини 2025 року кількість ліцензованих платформ для торгівлі віртуальними активами (VATP) зросла до 12.

Особливо цікавою є структура нових учасників. Чотири з дванадцяти пов’язані з інтернет-брокерами:

- PantherTrade, дочірня компанія Futu Securities, отримала ліцензію VATP у січні 2025 року

- YAX (Hong Kong), під Tiger International

- EXIO, інвестований Huasheng Capital (Sina)

- VDX, під Victory Securities

Серед інших учасників — Bullish HK Markets (гонконгський підрозділ Bullish, біржі криптовалюти за підтримки Пітера Тіля), DFX Labs та інші.

Від «оновлення ліцензії типу 1» до окремих ліцензій VA: регуляторний прорив

У першій половині 2025 року традиційні брокери масово оновили ліцензії типу 1 для виходу у сектор віртуальних активів, що стало резонансною подією для індустрії. Понад 42 установи отримали дозвіл на надання послуг торгівлі віртуальними активами через омнібус-рахунки — серед них Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers та ZA Bank. У червні 2025 року Guotai Junan International отримала «повну ліцензію на віртуальні активи», що спричинило зростання акцій Гонконгу майже на 200% на наступний день після оголошення. (3)

Однак фреймворк «оновлення ліцензії типу 1» по суті розширює чинну систему ліцензування згідно з ордонансом про цінні папери та ф’ючерси (SFO), а не створює повністю незалежний режим регулювання посередників у сфері віртуальних активів. Брокери й надалі виконують угоди через омнібус-рахунки на ліцензованих біржах (наприклад, HashKey) з попереднім фінансуванням. Роздрібні клієнти здебільшого обмежені торгівлею токенами з великою капіталізацією, а зберігання активів залишається на біржах чи в банках.

Регулювання розпорошене між спільними циркулярами, додатками та індивідуальними умовами ліцензій, що призводить до фрагментованої комплаєнс-структури та обмеженої інтеграції на інституційному рівні.

Справжній переломний момент настав 24 грудня 2025 року. Бюро фінансових послуг і казначейства (FSTB) та SFC спільно оприлюднили підсумковий звіт консультацій, затвердивши новий режим ліцензування, спеціалізований для віртуальних активів. Цей режим інтегровано у Закон про протидію відмиванню грошей та фінансуванню тероризму (AMLO), із запланованим законодавчим впровадженням у 2026 році. Того ж дня стартувала ще одна місячна консультація щодо ліцензій на консультування та управління активами у сфері віртуальних активів.

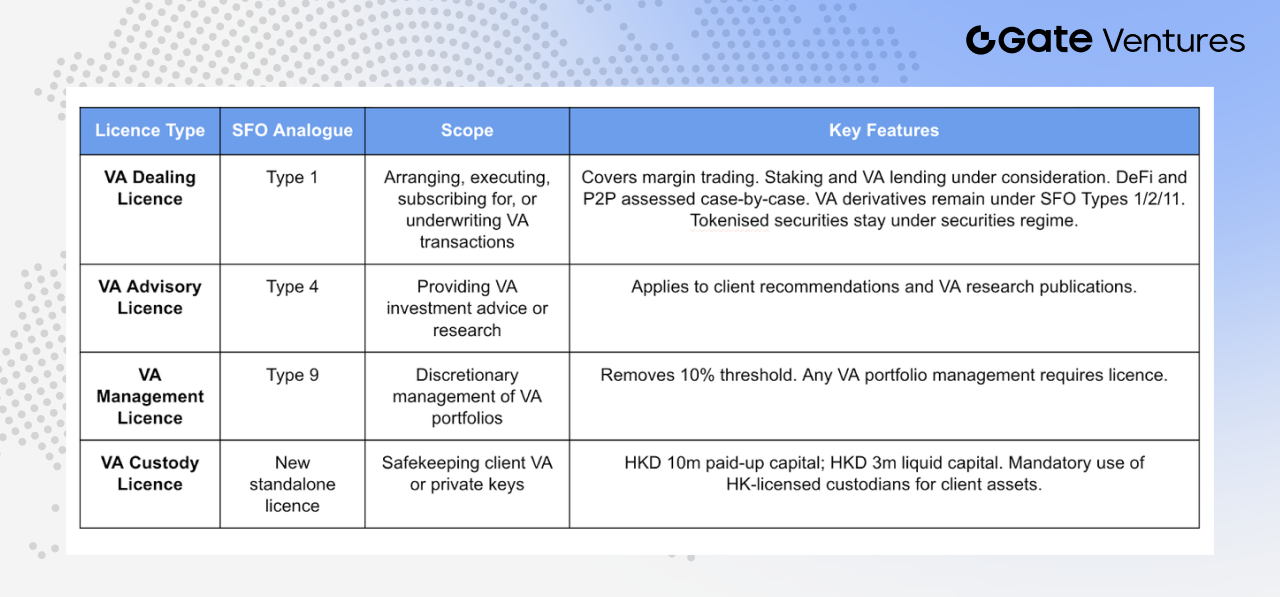

Новий фреймворк розділяє діяльність з віртуальними активами на чотири окремі категорії ліцензій:

- Ліцензія на операції з віртуальними активами (VA Dealing): створена за зразком ліцензії SFO типу 1 (торгівля цінними паперами), охоплює сприяння купівлі, підписці чи андеррайтингу віртуальних активів.

Це включає маржинальну торгівлю, стейкінг, кредитування віртуальних активів, децентралізовані платформи та P2P-торгівлю. Деривативи на віртуальні активи (наприклад, ф’ючерси та структуровані продукти) залишаються під регулюванням SFO типів 1, 2 та 11. Токенізовані цінні папери залишаються у чинному режимі цінних паперів, щоб уникнути дублювання регулювання.

-

Ліцензія на консультування у сфері віртуальних активів (VA Advisory): створена за зразком ліцензії SFO типу 4, охоплює консультування щодо торгівлі віртуальними активами та публікацію досліджень чи аналітики щодо інвестицій у віртуальні активи.

-

Ліцензія на управління віртуальними активами (VA Management): створена за зразком ліцензії SFO типу 9, охоплює дискреційне управління портфелями інвестицій у віртуальні активи. Ключова зміна — скасування попереднього порога у 10%.

Раніше посилене регулювання застосовувалося лише тоді, коли частка віртуальних активів перевищувала 10% загальних активів у портфелі. Новий режим передбачає обов’язкову окрему ліцензію для будь-якого управління портфелем віртуальних активів, незалежно від відсоткової частки, усуваючи регуляторні «сірі зони», які виникали через ринкові коливання.

- Ліцензія на зберігання віртуальних активів (VA Custody): нова самостійна ліцензія для установ, відповідальних за зберігання, контроль або управління інструментами для переказу віртуальних активів клієнтів (зазвичай приватними ключами).

Мінімальні вимоги до капіталу: 10 млн гонконгських доларів оплаченої статутної капіталізації та 3 млн гонконгських доларів ліквідних активів. Оператори з віртуальними активами повинні зберігати клієнтські активи у ліцензованого SFC зберігача віртуальних активів, розташованого у Гонконзі, що забезпечує локальне зберігання для зниження транскордонних ризиків.

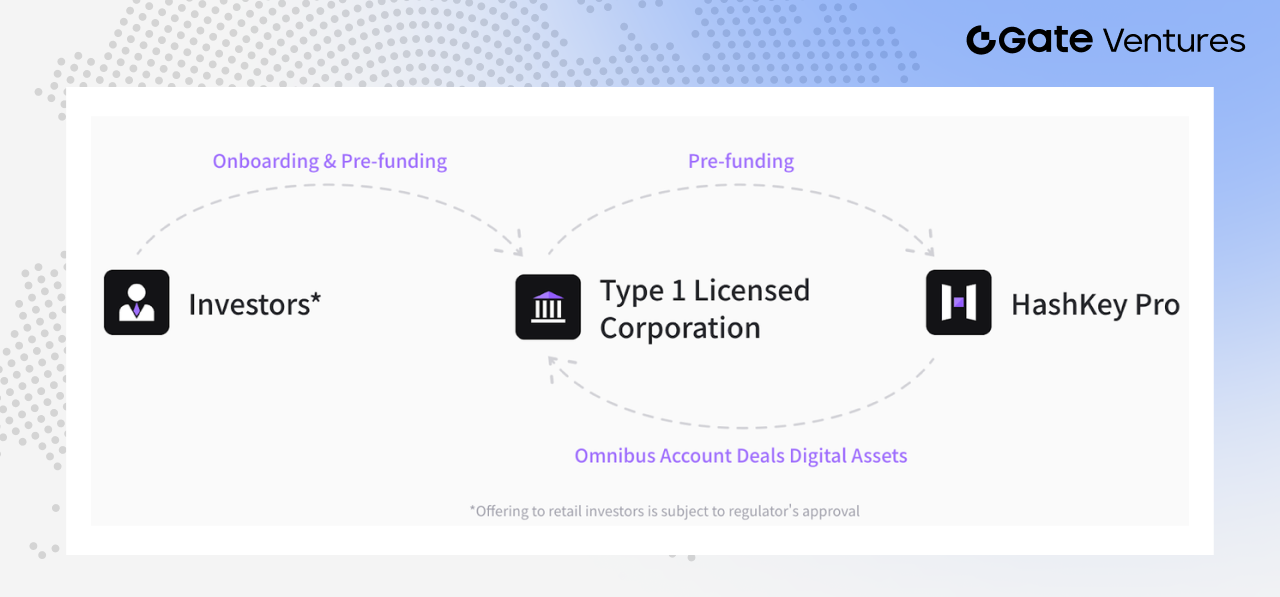

Центральна роль HashKey

Джерело: Hashkey Pro Docs

У цій екосистемі біржа HashKey виступає інфраструктурним центром. У червні 2025 року HashKey оголосила, що її омнібус-рахунки охоплюють 90% ліцензованих брокерів, надаючи послуги з торгівлі, зберігання та розрахунків з віртуальними активами понад 30 установам, включаючи Guotai Junan International, Futu та Tiger. Фактично більшість брокерських криптоугод виконуються через платформу HashKey. (4)

Токенізація RWA: від концепції до впровадження

Хоча спотові ETF і ліцензії на торгові платформи поки що не дали чітких ефектів масштабу чи широкого впровадження у реальному секторі, RWA та токенізовані активи демонструють більше практичного розвитку.

У серпні 2024 року Грошово-кредитне управління Гонконгу (HKMA) запустило sandbox-проєкт Project Ensemble, зосереджений на інструментах з фіксованим доходом, інвестиційних фондах, управлінні ліквідністю, зелених фінансах та фінансуванні торгівлі й ланцюгів постачання. Згодом на ринку Гонконгу з’явилися кілька репрезентативних проєктів з токенізації та RWA, що свідчить про перехід від proof-of-concept до реального впровадження.

У секторі нової енергетики Longshine Group та Ant Digital реалізували близько 100 млн юанів кроскордонного фінансування RWA на основі прав на дохід від зарядних станцій. GCL New Energy разом з Ant Digital токенізували права на дохід від фотоелектричних активів, залучивши понад 200 млн юанів. Xunying Group розвиває напрямок RWA для активів акумуляторних станцій для двоколісних транспортних засобів, що свідчить про розширення сфери застосування. (5)

Фондові продукти також демонструють поступ. ChinaAMC (Hong Kong) у лютому 2025 року запустила токенізований грошовий риноковий фонд у HKD, який визнано одним із перших токенізованих фондів для роздрібних інвесторів у Азійсько-Тихоокеанському регіоні, з початковим розміром 107–110 млн доларів і дистрибуцією через OSL, Futu та інші канали. (6)

У березні 2025 року Bosera International та HashKey отримали схвалення SFC на випуск HKD та USD токенізованих ETF грошового ринку. До липня 2025 року ChinaAMC (Hong Kong) випустила токенізовані грошові фонди у USD та RMB, причому RMB-фонд визнано першим у світі токенізованим фондом у цій валюті. (7)

У другій половині 2025 року застосування RWA вийшло за межі нової енергетики. Deli Holdings оголосила про партнерство з Asseto для токенізації до 500 млн гонконгських доларів фізичних активів, включаючи майнові права та активи фондів. Hanyu Pharmaceuticals підписала меморандум про співпрацю з KuCoin щодо пілотного RWA на основі майбутніх прав на дохід від інноваційних лікарських засобів у Гонконзі. Медичні та нерухомі компанії також досліджують токенізацію інтелектуальної власності та комерційної нерухомості.

Останні кейси включають токенізацію дорогоцінних металів, зокрема випуск срібних токенів Eddid Financial та XAUM — ончейн-токена на золото, прив’язаного до золота, сертифікованого LBMA, на EX.IO, що свідчить про розширення сценаріїв RWA у сегмент сировинних товарів. (8) (9)

Esperanza Securities за погодженням з регулятором запустила два токенізовані проєкти в індустрії розваг: «Концерт до 40-річчя Вонг Кай Куай 2026» у Гонконзі та концерт корейського бойз-бенду у Малайзії. Ці приклади ілюструють постійне розширення сфер застосування токенізованих активів. (10)

Токенізовані облігації уряду Гонконгу: від пілоту до мейнстріму

Попри те, що токенізація на рівні компаній і фондів ще перебуває у процесі розвитку, випуск токенізованих облігацій уряду Гонконгу чітко демонструє офіційний курс на інституалізацію.

Джерело: Nomura

Уряд Гонконгу здійснив кілька раундів випуску токенізованих облігацій. У четвертому кварталі 2025 року адміністрація випустила третю серію токенізованих зелених облігацій на суму 10 млрд гонконгських доларів. Органи влади заявили, що токенізовані облігації поступово стануть частиною регулярних випусків.

У бюджеті на 2026–27 фінансовий рік фінансовий секретар Пол Чан оголосив, що CMU OmniClear Holdings, дочірня компанія HKMA, розробить спеціалізовану цифрову платформу для випуску, реєстрації та розрахунків токенізованих облігацій, з планами розширити функціонал на інші типи цифрових активів. (11)

Це свідчить, що токенізовані облігації виходять за межі експериментальних проєктів і стають частиною довгострокової фінансової інфраструктури Гонконгу.

CMU OmniClear: основа для токенізованих облігацій

CMU OmniClear відіграє ключову роль. Як оператор Центрального депозитарію грошового ринку Гонконгу (CMU), він є основною інфраструктурою для випуску та розрахунків державних облігацій.

Як традиційні, так і токенізовані облігації уряду Гонконгу реєструються, зберігаються та розраховуються через систему CMU. Інтеграція токенізованих облігацій у CMU OmniClear — це не новий початок, а пряме підключення до існуючої інфраструктури облігацій Гонконгу.

Ця структура має три основні переваги:

- Стандартизовані процеси: токенізовані облігації використовують зрілу систему розрахунків

- Чітке регулювання: безпосередня участь і нагляд HKMA

- Масштабована платформа: з самого початку орієнтована на інституційний рівень

Після придбання HKEX 20% акцій CMU OmniClear Holdings у листопаді 2025 року платформа ще більше зміцнила свій статус критично важливої інфраструктури для ринків боргових і грошових інструментів Гонконгу. (12)

Отже, ландшафт токенізації в Гонконзі розвивається у двох основних напрямках: ринково-орієнтовані експерименти з корпоративними, фондовими та фізичними активами, а також інституалізований розвиток, заснований на державних облігаціях і ключовій фінансовій інфраструктурі. Останній напрямок особливо важливий, адже токенізація поступово проникає у саму суть фінансової системи Гонконгу.

Законодавство щодо стейблкоїнів: подолання «останньої милі» RWA

Токенізація RWA має структурну проблему: активи — ончейн, а кошти — офчейн.

Навіть якщо базові активи токенізовані, ключові етапи — фінансування, підписка/викуп та розподіл — усе ще залежать від традиційної фіатної системи. Розрив між ончейн і офчейн зберігається. Саме стейблкоїни є ключовою інфраструктурою для подолання цієї прірви.

21 травня 2025 року Законодавча рада Гонконгу ухвалила Закон про стейблкоїни, який набирає чинності 1 серпня 2025 року. Основні вимоги:

- Емітенти мають бути зареєстрованими у Гонконзі юридичними особами з оплаченою статутною капіталізацією не менше 25 млн гонконгських доларів

- Резервні активи повинні повністю покривати циркуляцію і бути чітко відокремлені від власних активів емітента

- Власники мають законне право на викуп за номіналом

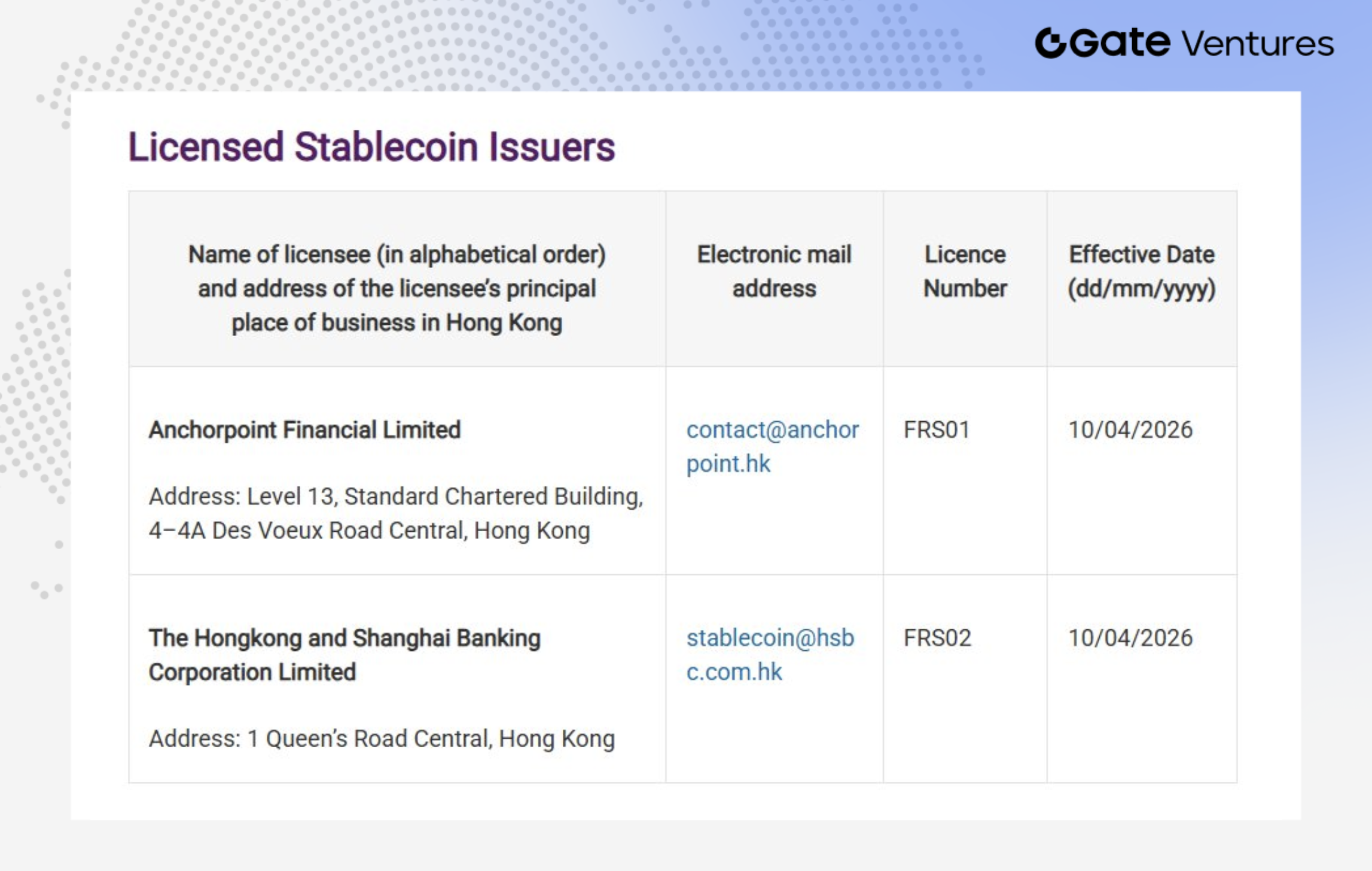

Джерело: HKMA (станом на 4 лютого 2026 року)

HKMA видала перші дві ліцензії емітентів стейблкоїнів The Hongkong and Shanghai Banking Corporation Limited та Anchorpoint Financial Limited (спільне підприємство Standard Chartered, Animoca Brands і Hong Kong Telecom). (13)

HSBC планує запустити стейблкоїн у HKD у другій половині 2026 року з інтеграцією у PayMe та застосунок HSBC HK. Початкові сценарії застосування включають P2P-перекази (миттєві перекази стейблкоїнів через PayMe та HSBC HK App), P2M-платежі (оплата стейблкоїнами торговцям через PayMe), а також токенізовані інвестиції (підписка на токенізовані продукти за стейблкоїни через HSBC HK App).

Anchorpoint Financial Limited від Standard Chartered поетапно запустить HKDAP — регульований стейблкоїн, прив’язаний до HKD. Модель B2B2C використовує дилерські мережі для масштабування охоплення та стимулювання впровадження у роздрібних і платіжних сценаріях.

З аналізу ринкових стратегій обох установ можна виділити кілька аспектів. Стейблкоїни наразі більше схожі на інфраструктуру для розрахунків, ніж на окремий споживчий продукт. Їхня роль проявляється у підвищенні ефективності платежів і клірингу — зниженні транзакційних витрат, пришвидшенні переказів і поступовому переході до розрахунків у реальному часі.

Роздрібний попит у Гонконзі все ще формується, а звички використання не склалися. Масовий ринок залишається неперевіреним, а канали розповсюдження контролюють банки та ліцензовані установи, а не органічний роздрібний попит.

Тому масштаби запуску, охоплення користувачів і проникнення залишаються невизначеними. Ринок стейблкоїнів у Гонконзі входить у фазу формальної імплементації, однак комерціалізація і роздрібне впровадження ще на етапі початкового дослідження.

Погляд збоку: де залишаються прогалини?

Об’єктивно залишаються кілька проблем:

- Розрив у масштабах ETF суттєвий. Шість гонконгських ETF на віртуальні активи управляють близько 333 млн доларів, у той час як ETF на Bitcoin у США — майже 90 млрд доларів із чистим припливом понад 56 млрд доларів — різниця у два порядки.

- Більшість проєктів RWA досі перебувають на стадії sandbox або приватного розміщення. Кейс із зарядними станціями Longshine та фотоелектрикою GCL показовий, але загальний обсяг фінансування залишається у межах 100–200 млн юанів, що поки далеко від трильйонної візії токенізації.

Щодо токенізації сировинних товарів, розвиток попиту залишається невизначеним. У США токенізоване золото вже інтегрується у DeFi як застава та інструмент кредитування з плечем, відкриваючи доступ роздрібним інвесторам і формуючи екосистему використання. У Гонконзі більшість продуктів орієнтовано на професійних інвесторів, а роздрібні канали не відкриті повністю — це свідчить про обережний підхід до захисту інвесторів.

- Розрив між «ончейн-активом і офчейн-коштами» зберігається. Закон про стейблкоїни ухвалено, але масове впровадження комплаєнсних стейблкоїнів потребує часу.

Ринок спостерігатиме, де саме стейблкоїни знайдуть перші реальні кейси використання — кроскордонні платежі, розрахунки за ончейн-угодами з активами, підписка/викуп токенізованих фондів чи облігацій, управління готівкою на підприємствах чи платформах.

Ці сценарії можуть допомогти подолати нинішній розрив для RWA. HKMA вже уточнила, що на початковому етапі ліцензії видаватимуться обмежено, а заявники повинні довести наявність чітких сценаріїв використання, стабільних операцій і надійної бізнес-моделі. Регулятори зосереджені на реальному впровадженні, а не просто на випуску токенів.

Основні джерела даних:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, який спеціалізується на інвестиціях у децентралізовану інфраструктуру, екосистеми та застосунки для формування епохи Web 3.0. Gate Ventures співпрацює з провідними гравцями світової індустрії, наділяючи команди та стартапи інноваційним мисленням і можливостями для переосмислення взаємодії суспільства та фінансів.

Детальніше: Офіційний вебсайт | X | Telegram | LinkedIn | Medium

Застереження:

Даний матеріал не є пропозицією, закликом чи консультацією. Завжди звертайтеся за незалежною професійною порадою перед прийняттям інвестиційних рішень. Gate Ventures може обмежити або заборонити надання послуг користувачам з окремих регіонів. Будь ласка, ознайомтеся з угодою користувача для деталей: https://www.gate.com/zh/user-agreement.