«Спекулянти можуть не завдати шкоди, якщо вони — лише бульбашки на рівному потоці підприємництва. Але ситуація стає серйозною, коли підприємництво перетворюється на бульбашку у вирі спекуляцій. Коли розвиток капіталу країни стає побічним продуктом діяльності казино, робота, ймовірно, буде виконана неякісно.»

Джон Мейнард Кейнс, Загальна теорія зайнятості, відсотка і грошей (1936)

Meme-акції. Крипто. Ставки з кредитним плечем. Ринки прогнозів. Венчурні фонди, що нервово тримаються за $2 млрд Seed-раунди.

Заощадження на історичному мінімумі, борги на історичному максимумі.

Капітал як ніколи нетерплячий. Створення багатства стало грою великих ставок з малими шансами на успіх, у надії на удачу.

Азарт проник у всі сфери економіки — від інституцій до приватних осіб. Він формує поведінку молодших поколінь і напрямки технологічних інвестицій.

Ласкаво просимо у Казино-культуру.

«Pay double or nothing» — концепція дизайну від Shane Levine

«Pay double or nothing» — концепція дизайну від Shane Levine

Корені фінансизації

Щоб зрозуміти Казино-культуру, спершу потрібно усвідомити, як ми тут опинилися. Основний шлях — процес, відомий як «фінансизація», що описує поступове віддалення капіталізму від продуктивної діяльності в економіці.

На практиці фінансизація означає, що економічні винагороди переходять до власників капіталу, а не до тих, хто відповідає за виробництво. Це протилежність індустріалізації, коли інвестиції у виробництво та інфраструктуру зростають, а економічні винагороди переходять від власників капіталу до виробників.

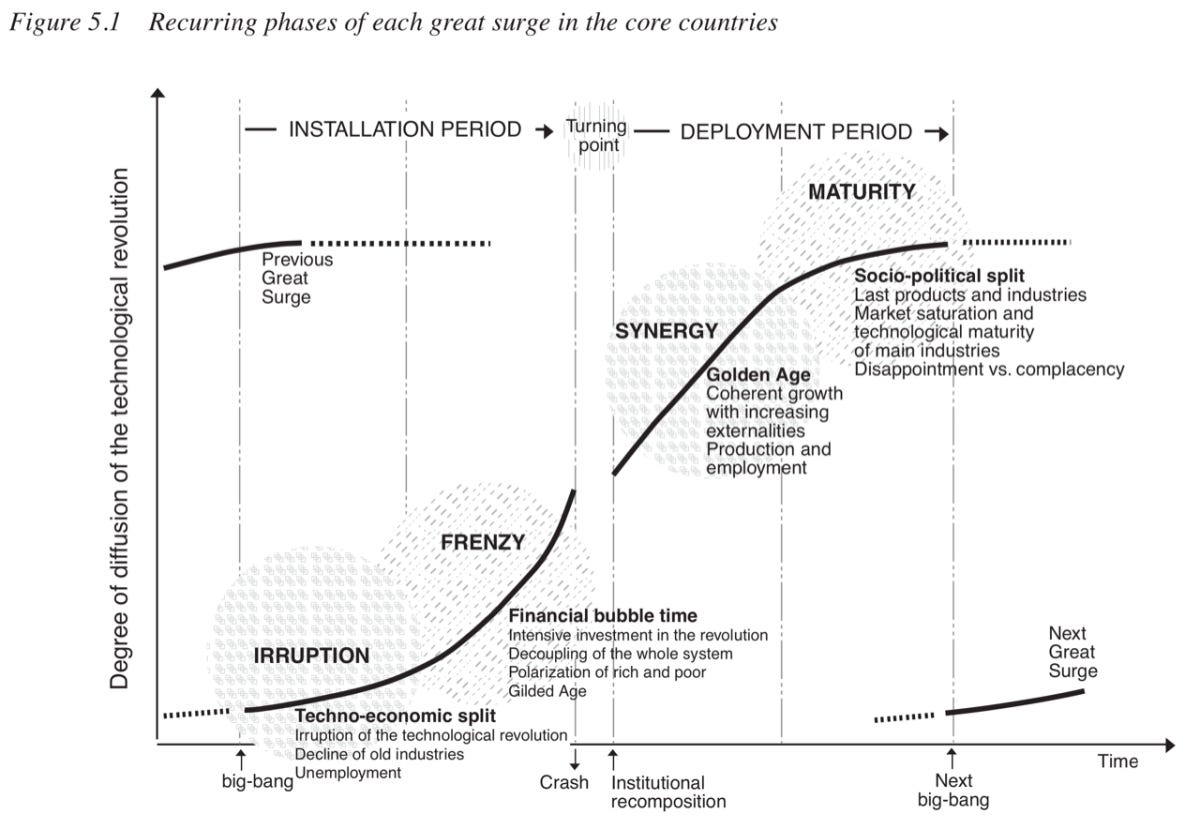

Циклічність між цими двома силами у відповідь на великі технологічні революції — ключова тема книги Technological Revolutions and Financial Capital Карлоти Перес. На ранніх етапах ринкового буму («період встановлення») акцент робиться на фінансуванні капітальних потреб разом із шаром чистої спекуляції. Згодом ринок коригується (лопання бульбашки), і починається новий продуктивний етап («період розгортання»), коли нова технологія впроваджується в економіку, сприяючи загальному процвітанню.

У здоровій економіці повний цикл відбувається приблизно кожні 40–60 років, і це загалом позитивно для людського прогресу. Однак Захід перебуває вже близько 50 років у стані безперервного зростання фінансових послуг і стагнації промисловості.

Technological Revolutions and Financial Capital, by Carlota Perez

Technological Revolutions and Financial Capital, by Carlota Perez

З політичної точки зору фінансизацію забезпечили дерегуляція фінансових ринків (наприклад, The Nixon Shock, GLBA та NSMIA у США) та емісія грошей, замаскована під розумну фіскальну політику («кількісне пом’якшення»). Як наслідок, компанії стимулюють досягати успіху через фінансову інженерію. Акціонери зосереджуються на показниках, які є проксі для результатів на фінансовому ринку, а не на економічно продуктивній діяльності.

Візьмемо останнє десятиліття низьких ставок — період, який міг би стати безпрецедентним етапом зростання виробництва та інфраструктури. Натомість фінансизація породила покоління «бізнесів без активів», побудованих для ефективної конвертації надлишкового капіталу у завищені оцінки та прибутки акціонерів. Капітал концентрується у пулах, а не спрямовується у продуктивну діяльність.

Повертаючись до витоків, фінансизація почалася з меркантилізму та буліонізму у XVI–XVIII століттях. Коли міжнародна торгівля зазвичай оплачувалась дорогоцінними металами, політика сприяла грубому накопиченню дорогоцінних металів як показнику успіху, а не більш активній і продуктивній торговій економіці. Ця зміна і пов’язане з нею «гра з нульовою сумою» лежать в основі багатьох сучасних економічних проблем.

«Головна справа, як ми завжди бачимо, — отримати гроші... Було б надто смішно всерйоз доводити, що багатство не полягає у грошах чи у золоті й сріблі, а в тому, що купує гроші, і цінність має лише для купівлі.»

Адам Сміт, Багатство народів (1776)

Прибутки без процвітання

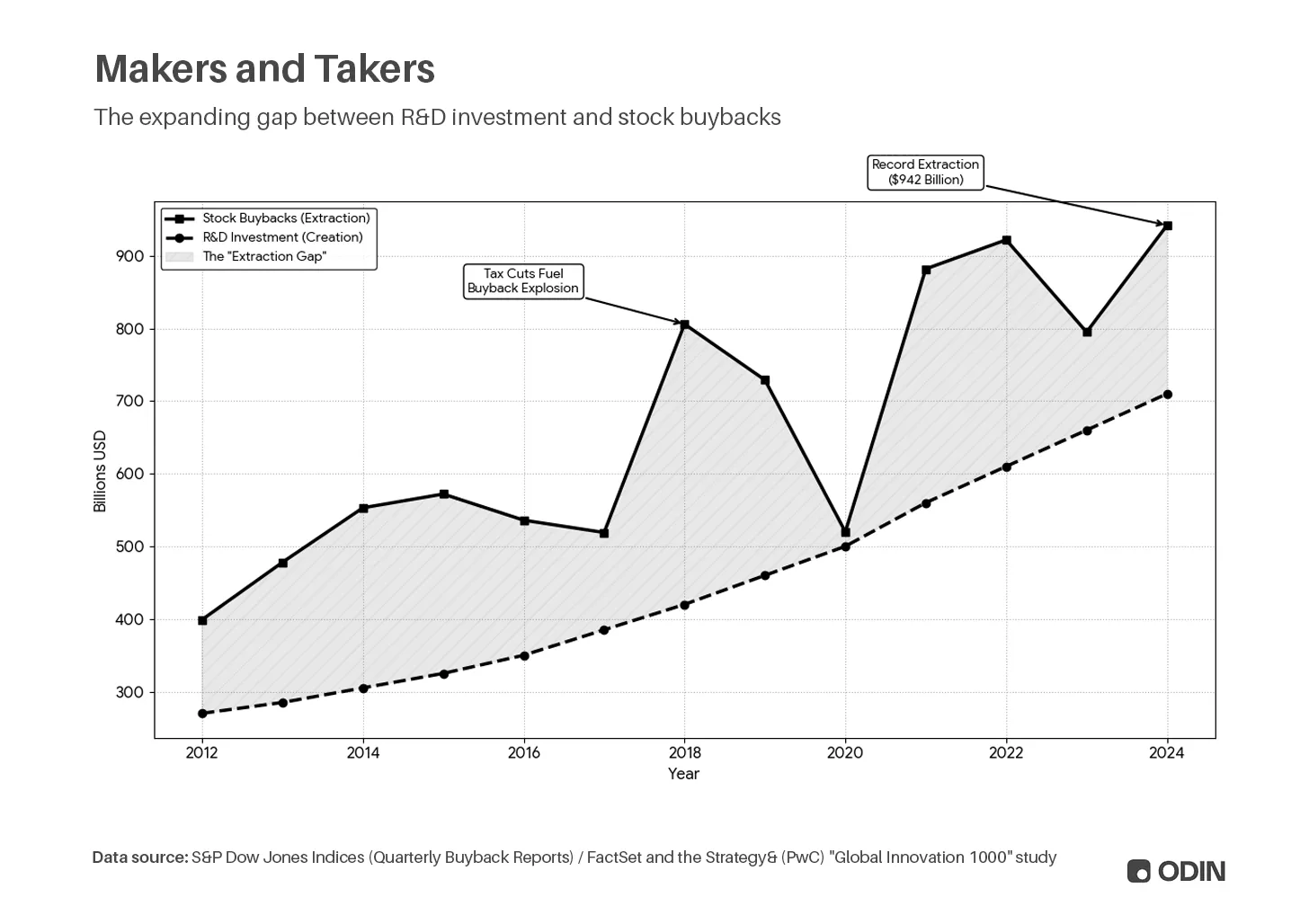

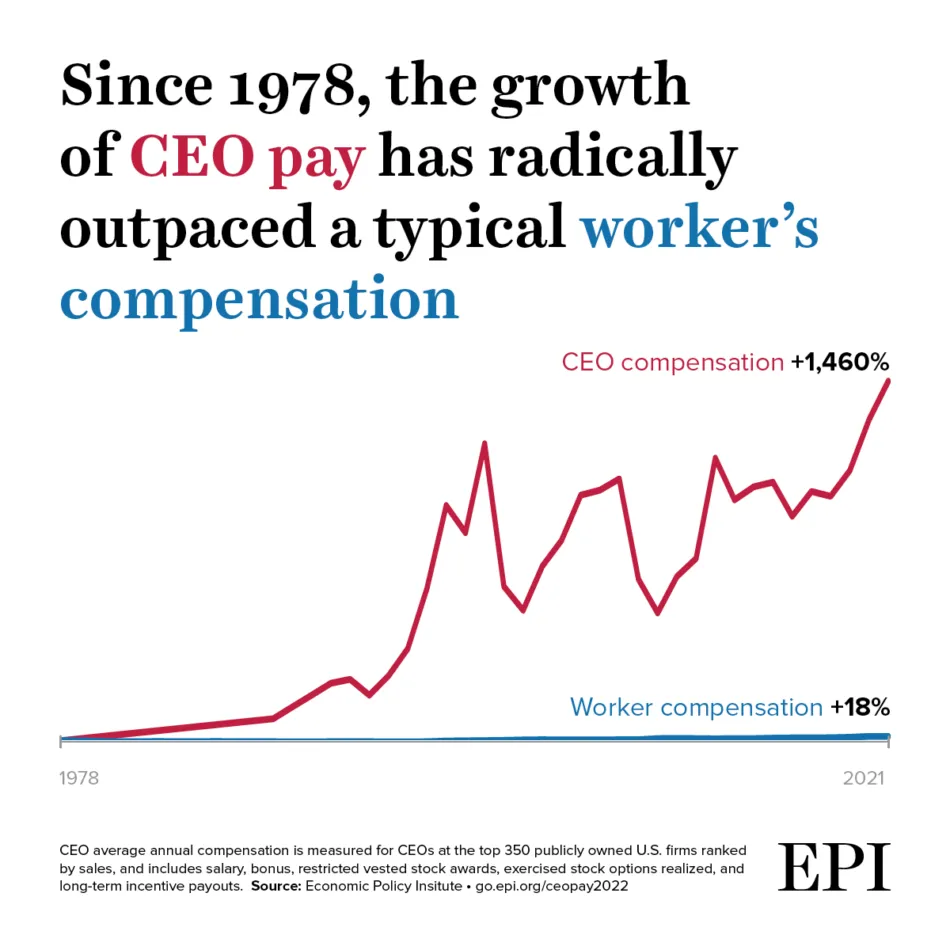

Перевага накопичення відображається у тому, як публічні компанії прагнуть до ринкової капіталізації як показника успіху. Наприклад, зростає тенденція розподіляти прибутки через дивіденди або витрачати кошти на викуп акцій (зменшення пропозиції, підвищення прибутку на акцію (EPS) і ціни акцій), замість інвестування у продуктивні сфери, такі як R&D чи капітальні витрати. По суті, замість продуктивної діяльності, яка створює більше цінності, компанії маніпулюють показниками і коефіцієнтами, щоб завищити свою ринкову капіталізацію.

Хоча така діяльність має сенс для акціонерів, вона ризикує створити «порожні» компанії із завищеними оцінками, що зрештою підривають продуктивність економіки в цілому.

«Для американських виробників співвідношення дивідендів до інвестицій у капітальне обладнання зросло з низького рівня 20 % наприкінці 1970-х і на початку 1980-х, до близько 40–50 % на початку 1990-х, і понад 60 % у 2000-х. Іншими словами, замість реінвестування у капітал ринковий тиск змусив компанії підтримувати високі ціни акцій шляхом виплати більших дивідендів (або викупу акцій).»

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, Luke A. Stewart і Robert D. Atkinson (2013)

Колись у нас були роботи

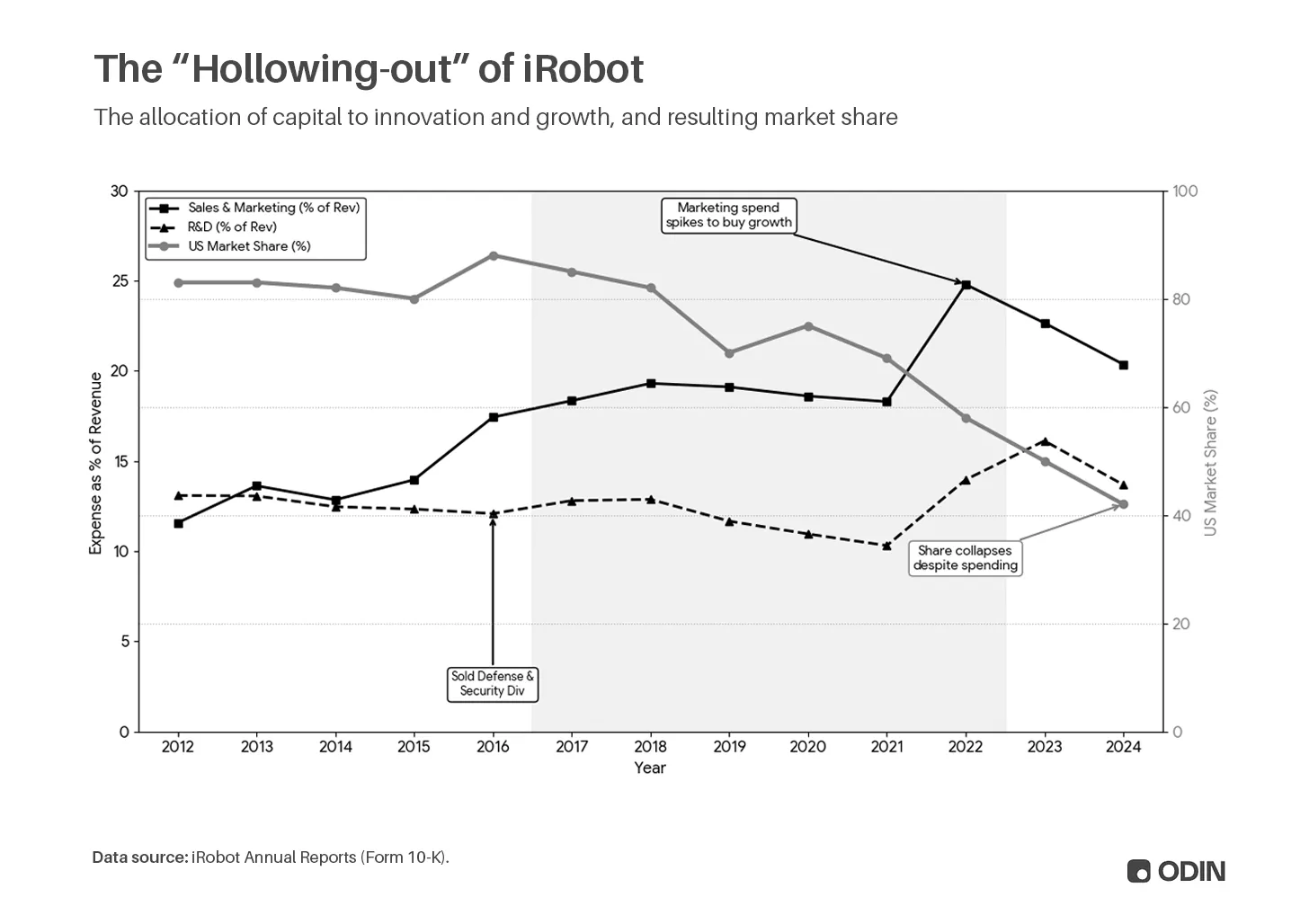

У 2010-х роках аутсорсинг виробництва дозволив iRobot позбутися основних активів (фабрик) і ризику запасів у балансі, підвищивши прибутковість на чисті активи (RONA) та прибутковість на власний капітал (ROE) за рахунок зменшення капітальної бази. Одночасно скорочення витрат на R&D збільшило вільний грошовий потік, який було спрямовано на викуп акцій, а не на інновації продукту. Це підвищило прибуток на акцію (EPS), створивши петлю зворотного зв’язку, що підняла ціну акцій і винагороду акціонерів.

У процесі iRobot переорієнтувався як «технологічна компанія для розумного дому» з більш привабливими мультиплікаторами оцінки (P/E, P/B тощо), а не як менш цікава «компанія побутових приладів». Це призвело до масового найму розробників програмного забезпечення та продажу оборонного й безпекового підрозділу разом із виробничою базою у США. У наступні роки перевага над конкурентами все більше залежала від витрат на продаж і маркетинг, а не від підтримки технічних бар’єрів.

Це історія передової компанії, що виникла за підтримки DARPA і MIT (від розмінування IED в Афганістані до пошуково-рятувальних операцій після 11 вересня), яка перетворилася на дистриб’ютора роботизованих пилососів масового виробництва, виготовлених за кордоном. Зрештою компанія втратила контроль над власним продуктом, і її монополія була зруйнована більш інноваційними альтернативами.

iRobot — лише один приклад ширшої системної проблеми фінансизації. Більша частина видимого економічного зростання останніх десятиліть добре виглядає на папері, але реальність характеризується тривалими періодами стагнації. Переваги перебільшені у фінансовій звітності (див. Goodhart’s Law), без пропорційного впливу на загальне процвітання та можливості для людей.

Борг перед центром

«Коли у когось забагато студентського боргу або житло надто недоступне, людина довго залишатиметься з негативним капіталом і/або їй буде дуже складно почати накопичувати капітал у вигляді нерухомості; і якщо немає частки у капіталістичній системі, людина може й зовсім відвернутися від неї.»

Пітер Тіль, Email до Марка Цукерберга (2020)

З точки зору окремої людини фінансизація обмежує можливості для участі у створенні багатства, оскільки економічний зиск концентрується у руках власників капіталу. Якщо компанії змушені скорочувати R&D, капітальні витрати і внутрішній персонал для оптимізації фінансових показників, вони стають надто централізованими. Це поширюється на всю економіку, пригнічуючи зарплати і поглиблюючи нерівність.

Джерело: Economic Policy Institute

Джерело: Economic Policy Institute

У промисловій економіці гроші — це просто рідкий вимір цінності, що підвищує ефективність системи. Це інструмент для важливих справ, а не самоціль. Гроші мають цінність, бо дозволяють мати гарний будинок, автомобіль і комфортний спосіб життя. Ваша основна економічна роль — виробництво і споживання товарів чи послуг, підтримка та користування «невидимою рукою» процвітання.

«Гроші мають таке ж відношення до реального багатства, тобто до фактичних товарів і послуг, як слова до фізичного світу. І так само як слова — не фізичний світ, гроші — не багатство; це лише облік доступної економічної енергії.»

Алан Воттс, письменник і філософ (1968)

У фінансизованій економіці нерівномірний розподіл можливостей компенсується фінансовими продуктами. Ви берете іпотеку, щоб купити житло, яке не можете собі дозволити. Ви берете авто у лізинг і оплачуєте відпустки кредиткою. Дейтрейдинг акціями чи купівля крипто створює ілюзію керованості; є шанс вибратися з постійного нижчого класу. Ваша основна економічна роль — борг перед центром, і система побудована так, щоб утримувати вас там.

«Банки використовують дедалі складніші моделі для прогнозування, які клієнти більше позичать, якщо їм підвищити ліміт. Для багатьох це означає автоматичне збільшення, про яке вони не просили і не до кінця розуміють. Ці рішення формують борги домогосподарств по всій країні так, як більшість позичальників не бачить.»

Dr Agnes Kovacs, старший викладач економіки в King’s Business School

Ген азарту

«Купівля лотерейного білета — єдиний момент у житті, коли ми можемо тримати у руках реальну мрію отримати те хороше, що ви вже маєте і сприймаєте як належне.»

Морган Хаузел, The Psychology of Money (2020)

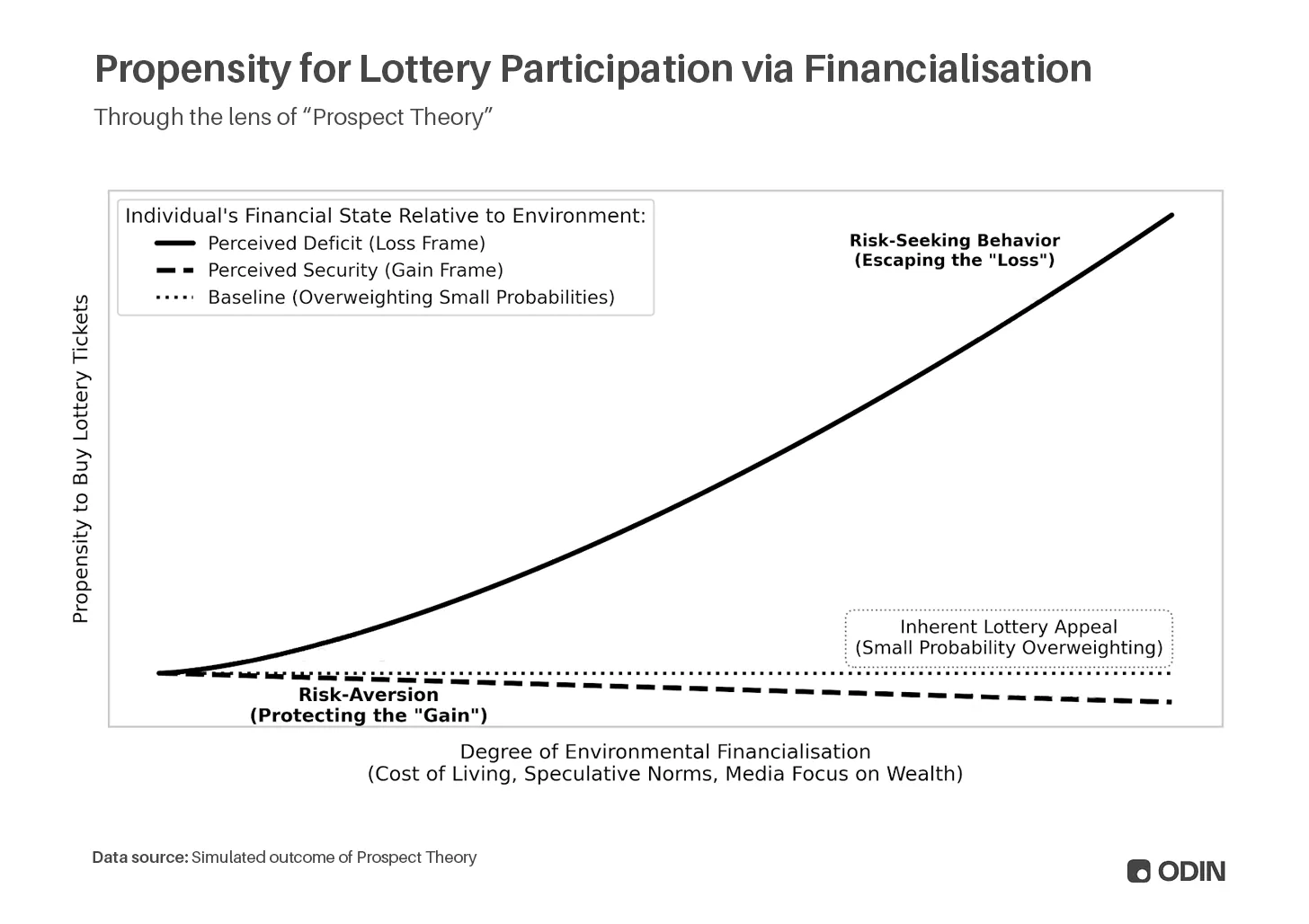

У періоди економічної напруги фінансизація еволюціонувала, щоб використовувати нашу схильність переоцінювати малу ймовірність великих винагород, яку економісти Даніель Канеман і Амос Тверскі описали як Prospect Theory:

«Люди недооцінюють результати, які лише ймовірні, порівняно з результатами, отриманими з упевненістю. Ця тенденція, яку називають ефектом упевненості, сприяє униканню ризику у виборі гарантованих виграшів і пошуку ризику у виборі гарантованих втрат.»

Наприклад, якщо ви прагнете багатства, ви більш схильні використовувати борг для купівлі лотерейних білетів, оскільки ми когнітивно запрограмовані пріоритизувати екстремальну (і малоймовірну) винагороду більше, ніж малу (і гарантовану) ціну. З іншого боку, людина, яка вже багата, буде уникати втрат і тому менш схильна купувати лотерейні білети, які може легко собі дозволити.

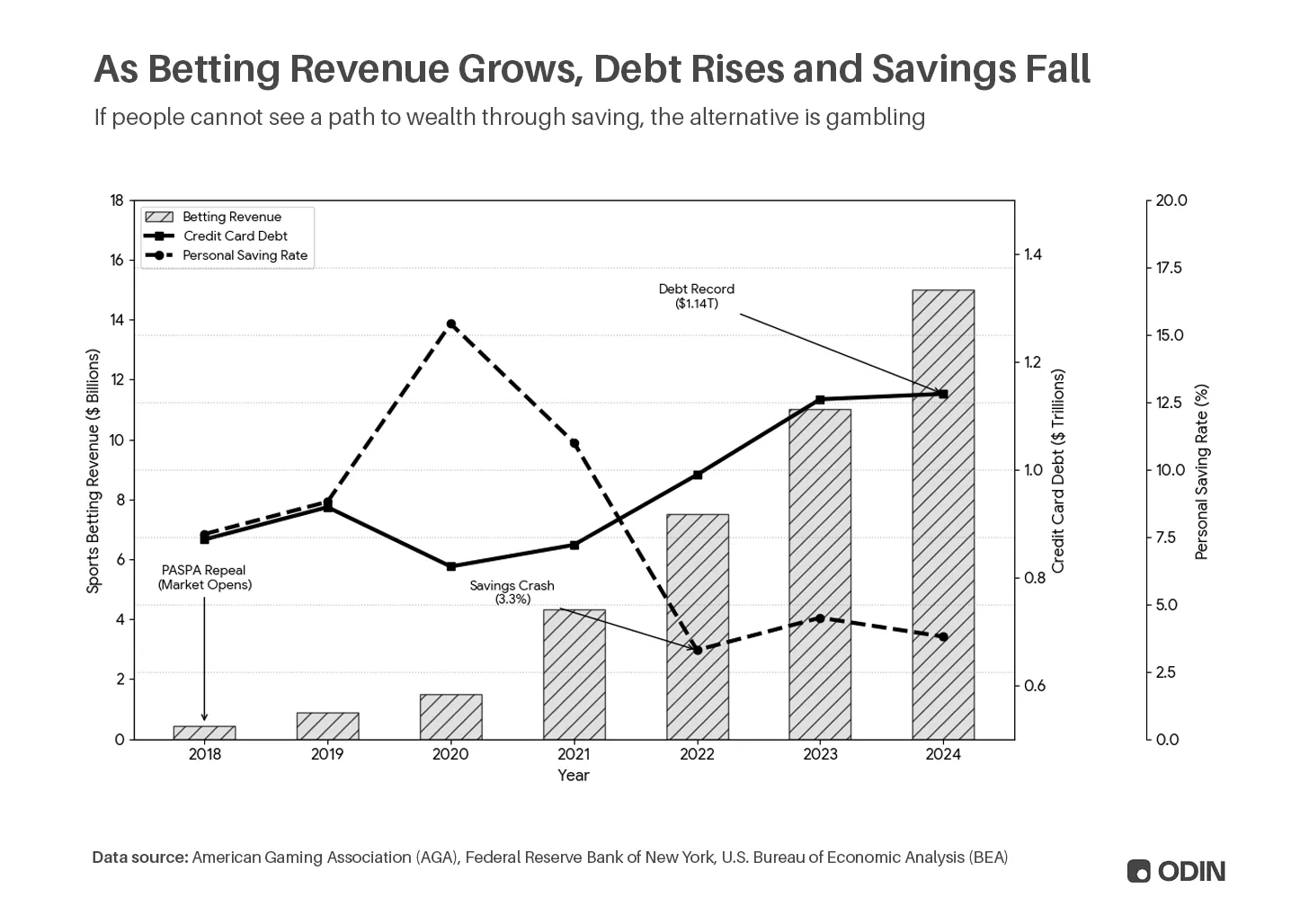

У результаті, за останні п’ятнадцять років фінансизація спричинила значний зсув у поведінці від заощаджень до боргу і азарту. Доходи від спортивних ставок у США зросли з $0,4 млрд у 2018 році до $13,8 млрд у 2024 році, а борг за кредитними картками — з $870 млрд до $1,14 трлн за той же період.

Ця поведінка маскує багато проблем із здоров’ям економіки, оскільки покупки у борг виглядають як споживання товару, а азарт — як споживання послуги.

З поширенням такого підходу в економіці зростає темп gamblification. Спортивні ставки, meme-акції, альткоїни, гейміфіковані брокери, відеоігрові loot boxes і Pokemon-паки — у соцмережах повно людей, які відчайдушно прагнуть багатства шляхом азартної гри.

Ще тривожніше — масштаб аудиторії, яку це залучає, створюючи новий рівень абстракції від реального багатства, коли глядачі живуть через виконавця. Такий контент залучає нове покоління молодих людей у середовище, де азартні ігри повністю нормалізовані, а то й прославляються.

«Хоча активність, пов’язана з loot boxes, значно передбачає частоту участі у грошових азартних іграх (відкриття безкоштовних loot boxes, оплата loot boxes і продаж предметів з loot boxes) та сприйнятий нормативний тиск (продаж предметів з loot boxes), інші активності мають більшу вагу. Зокрема, всі перевірені результати грошових азартних ігор можна значно передбачити за переглядом стрімів азартних ігор — або відео з азартною поведінкою.»

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, Eva Grosemans, Rozane De Cock, Lowie Bradt і Bieke Zaman

Звісно, казино завжди виграє. Чи це збір даних про потік замовлень, чи комісії, чи просто негативне очікуване значення азарту — власники капіталу завжди випереджають тих, хто змушений задовольняти потреби ліквідності у менш передбачуваних, короткострокових горизонтах.

Фінанси поглинають інновації

З 2011 року теза Силіконової долини — «software eats the world». Можливо, точніше було б сказати: «finance eats the world». Попри репутацію контркультурності та незалежності, венчурний капітал демонструє всі вади фінансизації з перевагою накопичення.

У період низьких ставок програмне забезпечення стало для венчурних фондів засобом конвертації венчурних доларів у завищені оцінки активів і комісійний дохід. Бізнеси з негативною маржею масштабувалися з великими втратами, щоб потім бути переоціненими за мультиплікаторами для подальших інвестицій. Капітал переслідував капітал у інфляційному циклі, а «найкращі» угоди — ті, які найімовірніше привернуть нові інвестиції. Як і викуп акцій, це створило крихкі ринкові лідери із завищеними оцінками.

Ця епоха фінансової інженерії завершилась із закінченням періоду низьких ставок у 2022 році, а корекція змила більшу частину «паперової» накопичення. Ринок залишається у кінці цього «похмілля», із колапсом ліквідності у слабших раундах фінансування (переважно у периферійних центрах і «зовнішніх» менеджерів).

Однак проблема залишається. Менеджери не захищені від Prospect Theory, і паралель між «купівлею лотерейних білетів» та сучасною інвестиційною активністю очевидна: коли інсайдери захоплюють центр через накопичення, загальна реакція — значно переплачувати за будь-яку угоду, яка може принести екстремальний результат. «Power law» зараз формує входження більше, ніж пояснює виходи, оскільки інвестори прямують до фіналу.

Ще гірше — інвестиції, які використовують поведінку, закріплену тривалим періодом фінансизації. Ви можете азартно платити за рахунки, ставити проти інсайдерів на ринках прогнозів, або випробувати себе у слабо регульованих крипто-казино. Таким чином, відчай пізнього етапу фінансизації приносить нам фінансизацію у квадраті; інвестори шукають масштабовані моделі, що генерують оцінки шляхом експлуатації економічної стагнації, створеної фінансизацією.

Augustus Doricko, засновник Rainmaker і справжній індустріаліст

Augustus Doricko, засновник Rainmaker і справжній індустріаліст

Зрештою це вибір, за який інвестори нестимуть відповідальність. Вони можуть плисти на хвилі фінансизації і продуктів, які її забезпечують, до самого кінця. Або ж можуть стати частиною корекції, підтримуючи компанії, які забезпечують довгострокове процвітання через індустріалізацію.

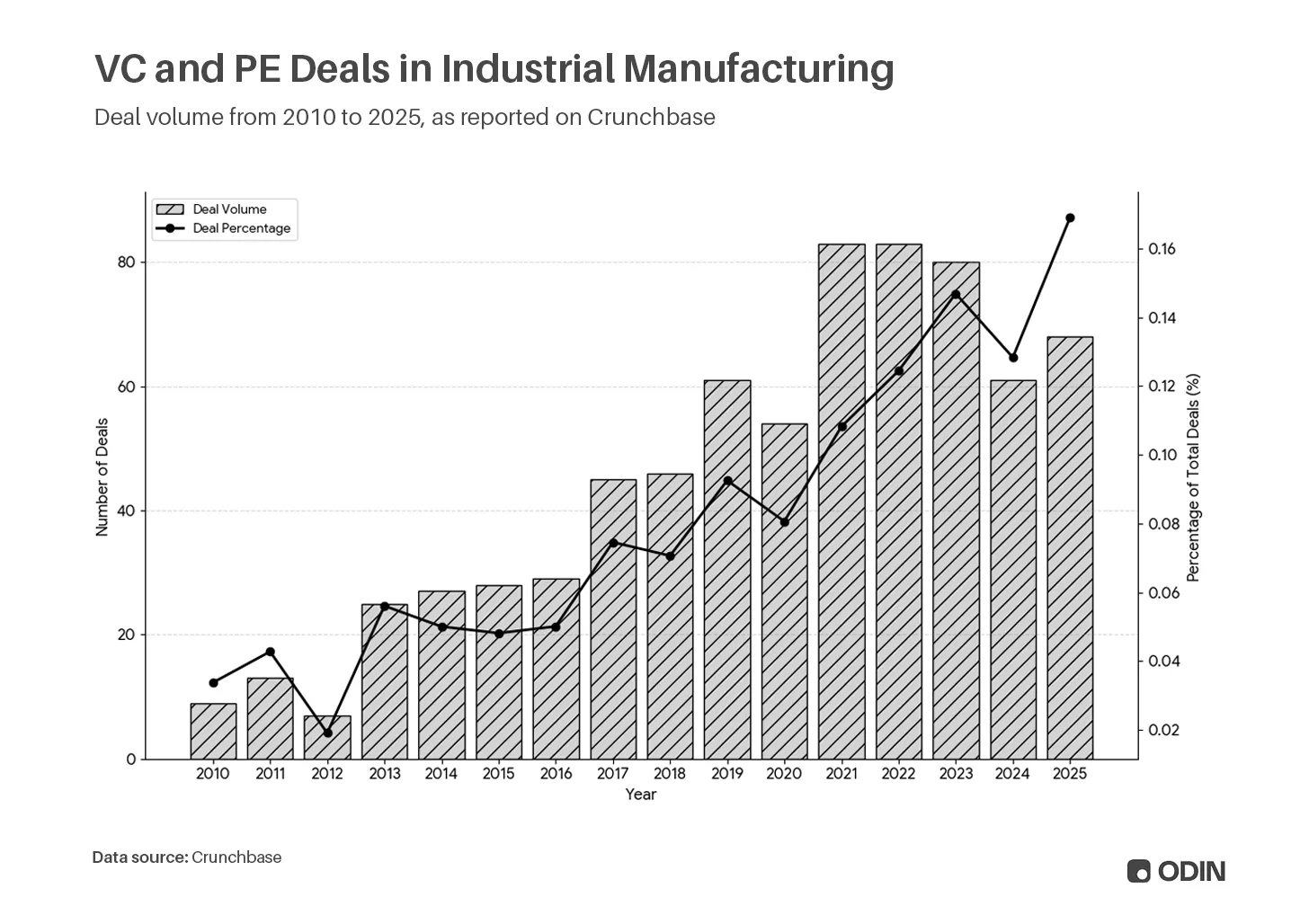

Перешкода — це шлях

Попри негативні стимули (повільніше зростання, нижчі мультиплікатори) і малий масштаб, такі сектори, як промислове виробництво, впевнено йдуть вгору.

Невідомо, чи це сигнал повернення до індустріалізації, чи просто усвідомлення, що статус-кво не є стійким. Дійсно, із концентрацією капіталу у меншій кількості інвесторів і компаній, зростає кількість інвесторів і будівельників, які не відчувають своєї частки у нинішній системі.

Зрештою щось зламається.

«Цього разу, однак, усе інакше. З нинішньою ІКТ-революцією ми, здається, застрягли у періоді встановлення або у тому, що я називаю “точкою повороту”, тобто у середині рецесій і невизначеності, бунтів і популізму, які виявляють біль, завданий суспільству початковим процесом “творчого руйнування”. Саме коли система у небезпеці і піддається сумнівам та атакам, політики нарешті розуміють, що треба створити гру з виграшем для бізнесу і суспільства.»

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? Карлота Перес

Як описує Перес, точка повороту зазвичай стимулюється діями уряду. Хоча нинішня адміністрація США зробила певний прогрес у промисловій політиці, спостерігається тривале зміщення до дерегуляції. У результаті це може бути перший випадок, коли промислова економіка тихо виникає паралельно фінансовій, і обидві конкурують за капітал і таланти.

Не помиляйтеся, індустріалізація — складніший шлях, оскільки менеджери стикаються зі скептицизмом з боку своїх LP і менш прибутковими оцінками. Однак довгостроково ці «hard tech» і «deep tech» компанії створюють стійкі бар’єри і накопичувану цінність, яка може перевершити “гарячі” сектори. Головне — вони вирішують реальні проблеми з прямим і позитивним впливом на процвітання.

«Реіндустріалізація» — це заклик технологів, які визнають трагедію втраченного майбутнього.

Це новий завод зі збагачення урану у розпал ядерного ренесансу, стартап морської робототехніки, що вирішує критичні проблеми ланцюга постачання їжі, або спеціалізована ШІ-лабораторія, яка зосереджена на нових можливостях відкриття ліків у світі з AlphaFold.

Жодна з цих ідей не виграє від фінансизації. Вони не вписуються у показники і коефіцієнти, які дозволяли емісію грошей на приватних ринках. Натомість вони зроблять економіку справді продуктивною знову.

Епоха індустріалістів

«Взаємозв’язок між створенням грошей і кредиту та створенням багатства (реальних товарів і послуг) часто плутають, але саме він є найбільшим рушієм економічних циклів.»

Ray Dalio, засновник Bridgewater Associates

Фінансизація стала лінивим стандартом у пост-процвітаючій епосі стабільності; механізмом вилучення і рушієм стагнації. Зрештою вона є егоїстичною, з нульовою сумою, і дедалі більш вразливою до системних шоків, які змивають накопичення і всі надії на відновлення.

Можливо, капітал готовий знову братися за «складні проблеми». Ця частина циклу характеризується великими індустріалістами, особливо тими, хто працює на фронтирі. Вони — ідеалісти з баченням, яке перевищує поверхневі стимули фінансів. Вони ставлять стійкі конкурентні переваги вище крихких капітальних бар’єрів і спадщину вище короткострокових статусних ігор. Фінанси підлаштовуватимуться під їхні потреби, а не навпаки.

Тим часом повернення «невидимої руки» Адама Сміта (invisible hand) не буде прихильним до тих, хто продовжує намагатися підвищити показники інвесторсько-орієнтованого продукту.

(Дякуємо тим, хто надав відгуки до ранніх версій, зокрема Yifat Aran, Alex LaBossiere, Laurel Kilgour і Aaron Slodov.)