На тлі зростаючої конкуренції в прибутковості стейблкоїнів та підвищення попиту на управління скарбницями DAO «ончейн-керування готівкою» виходить за межі простого тримання USDC чи USDT. Воно перетворюється на новий клас активів, що ґрунтується на верифікованій заставі, реальному прибутку та DeFi-компонованості. Ключ до токенізації RWA — не в поверхневому наклеюванні ярликів TradFi на активи та їхньому винесенні в ончейн, а в перебудові довіри та прозорості через фондові структури, кредитні рейтинги, аудит і регуляторні ліцензії. Це дає змогу фіксованому доходу циркулювати в ончейні як забезпечення, розрахункова валюта та інструмент із прибутковістю.

Починаючи з основ RWA, ця стаття розбирає загальну архітектуру системи фіксованого доходу OpenEden, базові активи TBILL, механізм розподілу ончейн-прибутку, відповідне зберігання й аудит, відмінності від традиційного фіксованого доходу, галузеві виклики та ринкове позиціонування в просторі ончейн-фіксованого доходу — щоб допомогти читачам зрозуміти, як OpenEden справді переносить реальні активи в ончейн.

Що таке RWA та токенізація активів?

RWA (Real World Assets) — це фізичні або фінансові активи, які існують у традиційній фінансовій системі — державні облігації, комерційні папери, нерухомість, приватний капітал. За допомогою юридичних і технічних процедур вони відображаються в ончейн-токенах. Це надає власникам відповідні права на дохід, власність або вимоги, пов'язані з базовим активом.

Токенізація активів зазвичай охоплює три рівні: юридичний (фонд, траст або SPV, що володіє активами), рівень зберігання (ліцензована установа, яка забезпечує збереження базових активів) і технічний рівень (смарт-контракти, що обліковують частки та обробляють підписку й погашення). Усі три рівні є незамінними: ончейн-токени без забезпечення реальними активами — це «повітряні RWA», а офчейн-активи без ончейн-повноважень не можна інтегрувати в портфелі DeFi.

OpenEden обрала клас активів із найвищою ліквідністю та найчіткішим профілем ризику — короткострокові казначейські векселі США — як відправну точку. Це дозволяє створити масштабований стек емісії RWA, поверх якого накладаються прибуткові стейблкоїни (USDO) та мультистратегічні портфелі (PRISM).

Як працює ончейн-система фіксованого доходу OpenEden

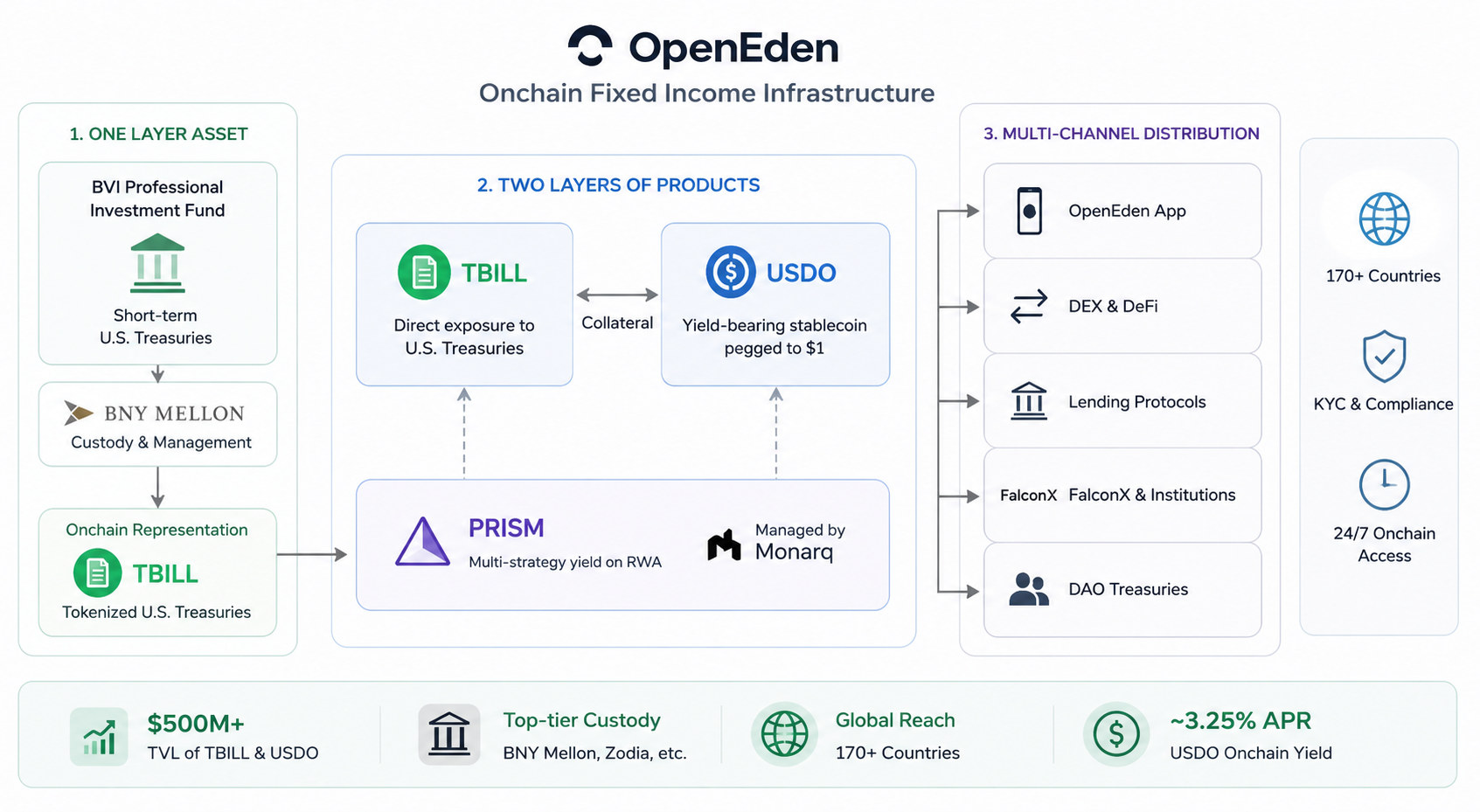

Ончейн-систему фіксованого доходу OpenEden можна описати як «один базовий шар активу, два продуктові шари та багатоканальне поширення»:

- Один шар активу: Професійний інвестиційний фонд BVI володіє короткостроковими казначейськими облігаціями США, які зберігає та управляє ними BNY Mellon. Вони відображаються в ончейні як токени TBILL.

- Два продуктові шари: TBILL надає прямий доступ до казначейських облігацій США. USDO — це прибутковий стейблкоїн, прив'язаний до $1, який створюється під заставу активів, зокрема TBILL. PRISM накладає мультистратегічний кількісний портфель, яким керує Monarq, поверх RWA.

- Багатоканальне поширення: Через офіційний застосунок, DEX, протоколи кредитування та інституційні канали, зокрема FalconX, для обслуговування скарбниць DAO, DeFi-протоколів та інституційних інвесторів.

Користувачі підписуються на TBILL, використовуючи стейблкоїни, як-от USDC, або торгують уже обіговими токенами на вторинному ринку. Власники USDO отримують ончейн-дохід приблизно 3,25% APR через ребейзинг або зростання вартості cUSDO. Уся система працює 24/7, долаючи обмеження робочих годин і географічні обмеження традиційних фондів, зберігаючи вимоги щодо відповідності, як-от KYC та статус акредитованого інвестора.

Станом на початок 2026 року загальний TVL TBILL та USDO перевищив $500 млн, з інтеграцією зберігачів, як-от Zodia та BNY, і платіжних шлюзів, що охоплюють понад 170 країн. Це свідчить про те, що він еволюціонував від окремого продукту до повноцінної інфраструктури фіксованого доходу.

Аналіз структури базового активу TBILL

TBILL — наріжний камінь системи фіксованого доходу OpenEden. Його базова структура виглядає так:

| Шар |

Опис |

| Юридична особа |

Професійний інвестиційний фонд, зареєстрований на Британських Віргінських Островах (BVI) |

| Управління інвестиціями |

Ліцензована структура OpenEden + BNY Investments Dreyfus як субрадник |

| Базові активи |

Короткострокові казначейські векселі США (T-Bills) плюс невеликий грошовий буфер |

| Зберігання |

BNY Mellon безпосередньо зберігає казначейські активи |

| Ончейн-відображення |

Токен TBILL, ціна якого визначається як NAV фонду ÷ Загальна кількість обігових токенів |

| Кредитний рейтинг |

S&P AA+, Moody’s Investment Grade A (один із перших токенізованих казначейських продуктів, які отримали такі рейтинги) |

Токени TBILL відповідають співвідношенню 1:1 до чистих активів фонду. Підписка здійснюється через USDC за NAV дня, а погашення спалює токени та повертає стейблкоїни (за вирахуванням комісій). NAV фонду публікується після кожного робочого дня, і власники можуть переглядати виписки з рахунків та ончейн-докази резервів через Панель приладів.

Ключова особливість цієї структури — захист від банкрутства: оператор ончейн-протоколу, емітент фонду та зберігач базових активів є окремими юридичними особами. Навіть у разі ризикової події на будь-якому рівні базові казначейські облігації залишаються власністю власників фонду і не змішуються з жодними іншими зобов'язаннями протоколу.

Як OpenEden розподіляє прибуток в ончейні

OpenEden використовує різні механізми розподілу ончейн-прибутку для своїх продуктів:

TBILL: Прибуток не «виплачується» явно. Натомість він відображається в NAV токена, який зростає в міру нарахування відсотків за казначейськими облігаціями. Власники реалізують приріст капіталу під час продажу або погашення, подібно до часток традиційних фондів грошового ринку.

USDO (ребейзингова модель): Баланс автоматично коригується щодня за допомогою бонусного множника. Формула: баланс USDO = частки × бонусний множник. Сума USDO в гаманці власника збільшується день у день, інтуїтивно відображаючи річну прибутковість приблизно 3,25% без необхідності ручного запиту.

cUSDO (неребейзингова модель): Розроблено для DeFi-протоколів, які не підтримують ребейзинг. Кількість токенів залишається постійною, тоді як ціна за одиницю зростає з накопиченням прибутку, забезпечуючи еквівалентний прибуток до USDO. Токени можна вільно обмінювати через бездозвільну обгортку в будь-який час.

PRISM / xPRISM: Користувачі стейкають PRISM, щоб отримати xPRISM. Вартість xPRISM відображає результати мультистратегічного портфеля Monarq через прозорий механізм конвертації. Цільовий змішаний APY становить приблизно 6%–10%, що пропонує вищу прибутковість, ніж простий доступ до казначейських облігацій, але з більшою складністю.

Спільна риса цих механізмів — прибуток у кінцевому підсумку походить від відсотків за реальними активами (казначейські купони або надлишкова прибутковість стратегій). Це автоматично реєструється та розподіляється ончейн-контрактами, зменшуючи потребу в ручному втручанні та довірі.

Відповідне зберігання та механізми аудиту активів

Відповідність вимогам і структура аудиту — ключова конкурентна перевага моделі RWA OpenEden. Основні елементи:

- Регуляторні ліцензії: Фонд TBILL регулюється Комісією з фінансових послуг BVI. USDO та PRISM випускаються OpenEden Digital Limited, яка має ліцензію Управління грошово-кредитного регулювання Бермудських Островів (BMA) та використовує структуру Segregated Accounts Company (SAC) для ізоляції активів.

- Інституційне зберігання: BNY Mellon виступає як інвестиційний менеджер і зберігач фонду TBILL. BNY, яка має трильйони доларів активів під зберіганням, безпосередньо утримує базові казначейські облігації, а не сам протокол.

- Аудит і рейтинги: Фінансова звітність фонду щорічно аудитується відповідно до вимог BVI. Ключові процеси в Сховищі TBILL перевірені Ernst & Young без суттєвих високоризикових висновків. Смарт-контракти аудитуються кількома фірмами, зокрема Hacken і Verichains. S&P та Moody's надали фонду інвестиційні рейтинги.

- Прозорість: Щоденні звіти NAV, ончейн-докази резервів, щомісячні виписки незалежного адміністратора фонду та загальнодоступні адреси смарт-контрактів дозволяють власникам перевіряти узгодженість між ончейн-токенами та офчейн-активами.

У березні 2026 року FalconX додав USDO до своєї системи інституційного забезпечення та кредитування. До цього USDO вже використовувався як розрахункова валюта для позабіржових угод такими інституціями, як Galaxy Digital і DeFiance Capital, що демонструє, що його структура відповідності та аудиту отримує визнання в мейнстрімних інституційних колах.

OpenEden проти традиційних інвестицій із фіксованим доходом

| Вимір |

Традиційні казначейські облігації / Фонди грошового ринку |

OpenEden (TBILL / USDO) |

| Торгові години |

Робочі дні, обмежені часовими поясами |

Ончейн-перекази та торгівля 24/7 |

| Мінімальна інвестиція |

Часто висока для інституцій |

Дробовий ончейн, але потрібен KYC |

| Компонованість |

Складно використовувати в DeFi безпосередньо |

Можна використовувати як забезпечення, LP, розрахункову валюту |

| Прозорість |

Здебільшого квартальні або щомісячні звіти |

Щоденний NAV + ончейн-верифікація в реальному часі |

| Зберігання |

Банки або брокерські компанії |

BNY Mellon + облік через смарт-контракти |

| Форма доходу |

Відсотки або зростання NAV |

Ребейзинг / зростання NAV / стратегічні токени |

| Регулювання |

Правила фонду в одній юрисдикції |

Багатоюрисдикційна відповідність (BVI + Бермуди) |

OpenEden не має на меті замінити традиційний фіксований дохід. Натомість він пропонує паралельний канал для ончейн-нативного капіталу — DAO, протокольних скарбниць і криптоінституцій — для отримання прибутку, пов'язаного з казначейськими облігаціями США, зберігаючи програмованість, необхідну для DeFi. Для суто традиційних інвесторів існуючі канали можуть бути більш економічно ефективними. Але для суб'єктів, які вже працюють в ончейні, OpenEden значно зменшує простоювання капіталу та міжсистемну фрикцію.

Ключові виклики, що стоять перед протоколами RWA

Незважаючи на провідне становище OpenEden у сегменті відповідних RWA, весь сектор стикається зі спільними викликами:

- Регуляторна невизначеність: Різні країни рухаються з різною швидкістю в питаннях токенізованих цінних паперів, стейблкоїнів та RWA, що може обмежувати, де продукти можна продавати.

- Середовище доходу: У циклі зниження ставок ФРС падіння прибутковості казначейських облігацій зменшить привабливість TBILL і USDO, посилюючи конкуренцію з високоприбутковими стейблкоїнами.

- KYC проти децентралізації: Вимога відповідності зміцнює довіру, але обмежує охоплення дозволеного DeFi.

- Кросчейн і фрагментація ліквідності: TBILL і USDO переважно нативні для Ethereum; хоча мультичейн cUSDO розширюється, ліквідність залишається зосередженою в кількох пулах.

- Ризик смарт-контрактів та операційний ризик: Аудит зменшує, але не усуває ризик помилок, збоїв оракулів або проблем компонованості з інтегрованими протоколами.

- Конкурентний тиск: Такі гравці, як Ondo, Franklin Templeton і BlackRock BUIDL, виходять на цей простір, що робить TVL та інституційні відносини критичними полями битви.

OpenEden має постійно балансувати між «глибиною відповідності» та «широтою екосистеми», щоб зберігати диференціацію в міру масштабування RWA.

Майбутнє позиціонування OpenEden в ончейн-фіксованому доході

У найближчій перспективі OpenEden еволюціонує від «емітента токенізованих казначейських облігацій» до інфраструктури ончейн-фіксованого доходу. USDO стає інструментом для інституційного забезпечення та позабіржових розрахунків, PRISM задовольняє потреби в мультистратегічній прибутковості, а EDEN/xEDEN узгоджують дохід протоколу з власниками токенів.

Середньострокові цілі включають подання заявки на отримання ліцензії вищого рівня на Бермудах (Class F), розширення в хаби відповідності Азіатсько-Тихоокеанського регіону, як-от Гонконг (вже співпраця з EX.IO тощо), вбудовування TBILL та USDO в більше випадків використання кредитування та платежів, а також запуск додаткових токенізованих продуктів із фіксованим доходом.

Довгострокові перспективи залежать від того, чи витримає суперцикл RWA. Якщо ончейн-управління скарбницями, прибуткові стейблкоїни та токенізовані казначейські облігації стануть стандартними будівельними блоками DeFi, то OpenEden — зі своїми кредитними рейтингами, зберіганням BNY та вертикально інтегрованою структурою фонду — може забезпечити ключову позицію в ніші «ончейн-казначейства». І навпаки, якщо регулювання посилиться або прибутковість залишатиметься низькою протягом тривалого періоду, зростання, ймовірно, більше залежатиме від інституційної кастомізації, ніж від масового впровадження роздрібними інвесторами.

Підсумок

Модель RWA OpenEden використовує чотирирівневу структуру — ліцензований фонд, інституційне зберігання, інвестиційні рейтинги та ончейн-смарт-контракти — для безпечного та прозорого відображення прибутковості казначейських облігацій США у компоновані ончейн-активи. TBILL забезпечує прямий доступ до казначейських облігацій, USDO пакує цю прибутковість у повсякденний ончейн-долар, а PRISM розширює її до мультистратегічної прибутковості.

Розуміти OpenEden означає розуміти один типовий шлях переходу RWA від «наративу» до «інфраструктури»: довіра походить від відповідності та зберігання TradFi, вартість — від реальних відсотків, а ліквідність і компонованість — від DeFi. Коли всі три компоненти на місці, реальні активи дійсно можуть ожити в ончейні — і це основна логіка, що рухає подальше розширення OpenEden на ринку ончейн-фіксованого доходу.