Передумови Resolv та дизайн стейблкоїна USR

Сучасний ландшафт DeFi-стейблкоїнів поділяється на три основні категорії: резерви, забезпечені фіатними активами, як-от USDC; моделі з надлишковим забезпеченням, наприклад MakerDAO; а також нову категорію «структурованих стейблкоїнів». USR від Resolv належить саме до цієї третьої категорії, орієнтується на підвищення ефективності капіталу із збереженням цінової стабільності.

USR не використовує модель одного типу забезпечення. У його структурі поєднано стратегії хеджування з механізмами розподілу ризиків. Наприклад, протокол зазвичай підтримує стабільність чистої вартості активів, хеджуючи ETH або інші волатильні активи, і створює структури «пулів ризику», де окремі учасники першими несуть збитки у разі екстремальних подій. Теоретично це підвищує ефективність використання капіталу, але водночас означає, що система вже не є повністю замкненим ончейн-контуром — вона залежить від погодженої взаємодії кількох компонентів.

Таке поєднання «багаторівневої структури та зовнішніх залежностей» підвищує ефективність системи за нормальних ринкових умов, але водночас збільшує вразливість до системних ризиків у нестандартних ситуаціях.

Повний огляд атаки: від емісії до виведення коштів

Ончейн-активність демонструє, що атака на Resolv була чітко структурованою і відповідала класичній схемі: «емісія без забезпечення → вилучення ліквідності → передача вартості».

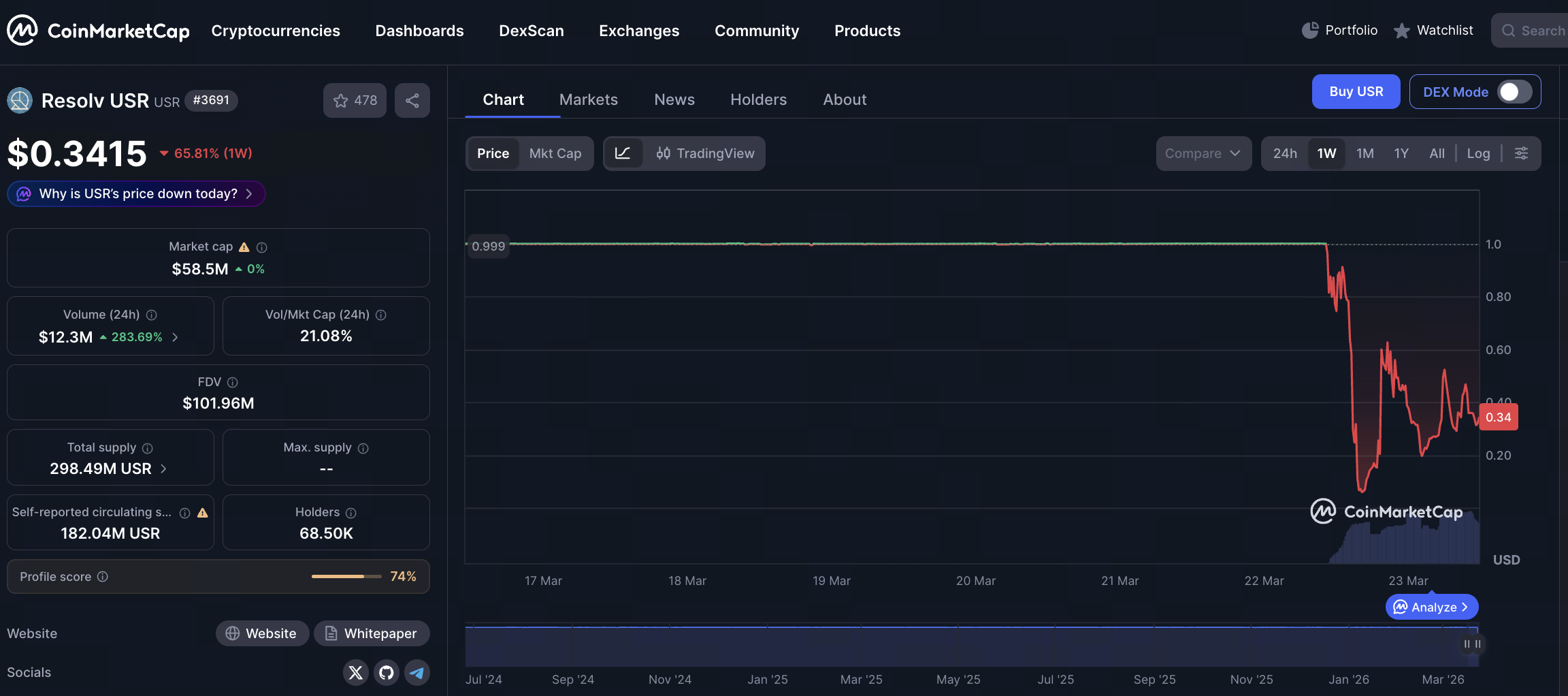

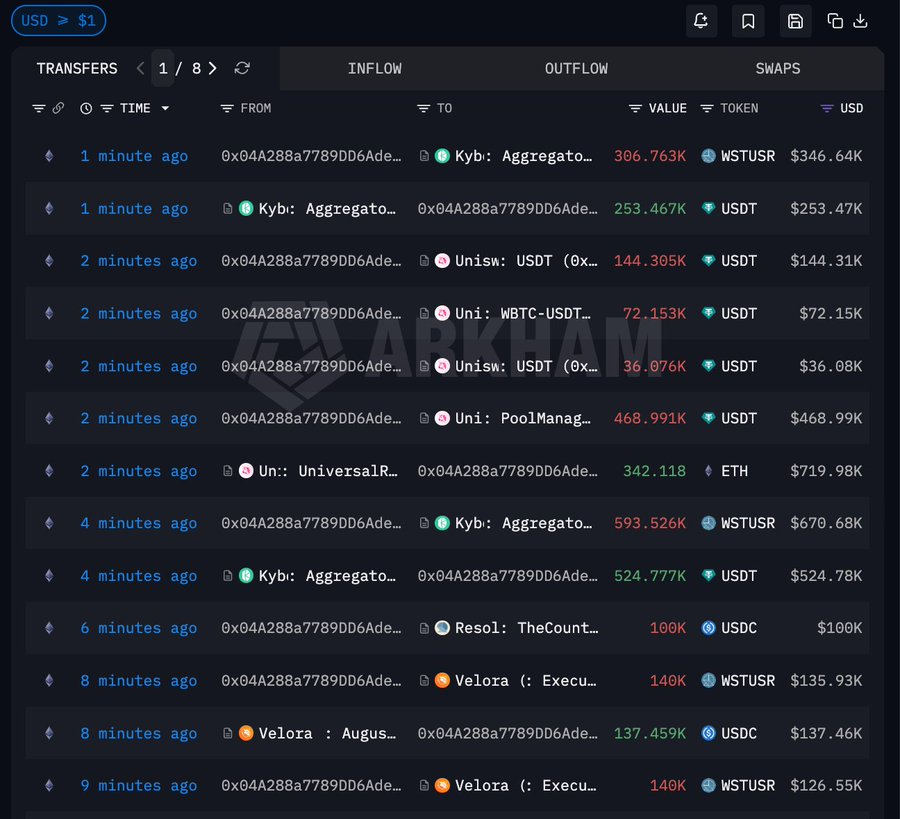

Джерело: Arkham

Джерело: Arkham

Зловмисник увійшов у систему з приблизно 100 000 USDC стартового капіталу, обійшов ключові механізми верифікації та напряму випустив близько 50 мільйонів USR. Це була сутність атаки: система помилково дозволила масштабний випуск стейблкоїнів без належного забезпечення, штучно створивши значну «незабезпечену ліквідність».

Після початкової емісії зловмисник не ліквідував усі активи відразу. Приблизно 35 мільйонів USR було конвертовано у wstUSR. Це змінило формат активу, спростило доступ до різних сценаріїв ліквідності чи обхід окремих обмежень, а також підвищило ефективність подальших викупів.

Далі зловмисник систематично обмінював wstUSR на USDC та USDT, поступово виводячи реальні активи з пулів ліквідності стейблкоїнів. На цьому етапі автоматизований маркет-мейкер (AMM) пасивно поглинав тиск продажу, виснажуючи якісні активи в пулі та спричиняючи різке падіння ціни USR — класичний сценарій втечі ліквідності.

Після конвертації стейблкоїнів у готівку зловмисник додатково обміняв частину USDT на ETH, отримавши близько 4,55 мільйона доларів США в ETH. Це перевело активи у більш ліквідні та менш схильні до блокування основні токени, ефективно зберігаючи вартість і ізолюючи ризик.

Аналіз основної вразливості: розбір механізму довіри системи

Цей інцидент відрізняється від типових експлойтів DeFi, які спрямовані на вразливості смартконтрактів. Він більше нагадує порушення точки входу довіри системи.

Багато сучасних DeFi-протоколів для ключових операцій, таких як емісія, ліквідація чи коригування параметрів, покладаються не лише на ончейн-логіку. Вони впроваджують додаткові рівні перевірки — авторизацію підпису, бекенд-сервіси чи оракли. Ці компоненти формують «розширену модель довіри». Якщо хоча б одна ланка скомпрометована, навіть сувора ончейн-логіка може призвести до хибних результатів.

Виходячи з характеру цієї атаки, ймовірно, проблема виникла через одне з наступного: обхід контролю підпису чи дозволів, збій логіки перевірки за певних умов або маніпуляцію зовнішніми джерелами даних. Незалежно від деталей, спільною вадою було те, що система помилково сприйняла «незабезпечений стан» як «легітимний».

Такі вразливості особливо небезпечні, оскільки їх складно виявити під час аудиту коду. Виявлення залежить від надійності архітектури всієї системи.

Процес втрати прив'язки: як ліквідність була швидко вичерпана

У системах стейблкоїнів підтримка прив'язки залежить не лише від теоретичних механізмів, а й від реальної ринкової структури. Коли до системи надходить велика кількість активів без вартості, першою зазвичай руйнується ліквідність, а не логіка протоколу.

Процес втрати прив'язки USR відповідав цій моделі. Коли до пулу ліквідності потрапило 80 мільйонів незабезпечених токенів, ринок швидко вийшов із рівноваги: арбітражери та зловмисники безперервно продавали USR, а USDC і USDT поступово виводилися з пулу. Оскільки AMM використовує ціноутворення на основі співвідношення активів, односторонній продаж швидко знизив ціну USR.

Виникли класичні явища: ціна впала з майже 1 долара до вкрай низьких рівнів за короткий час, якісні активи в пулі були швидко вичерпані, а торговий сліпедж значно зріс. Сукупно ці фактори зробили неефективними будь-які потенційні механізми арбітражного коригування, що призвело до стрімкого падіння ціни.

У підсумку «стабільна прив'язка» не втрималася, оскільки ключова умова її підтримки — достатня та здорова ліквідність — вже була зруйнована.

Структура збитків: як ризик поширювався системою

Ключова особливість цієї події — збитки не концентрувалися в одній точці, а поширювалися шарами через структуру DeFi. Першими постраждали провайдери ліквідності, оскільки їхні USDC і USDT були виведені з пулів в обмін на стрімко знецінений USR. Власники стейблкоїнів також зазнали прямих втрат через падіння ціни, що зменшило вартість їхніх портфелів.

Водночас постраждали користувачі кредитних ринків. Коли USR використовувався як забезпечення або як частина торгової пари, волатильність ціни запускала механізми ліквідації, змушуючи частину користувачів закривати позиції. В окремих архітектурах пули ризику або страхові механізми покликані пом'якшувати збитки, але під екстремальним навантаженням ці структури часто не можуть повністю покрити втрати.

Загалом поширення ризику мало вигляд «ланцюгової реакції»: збій в одній ланці швидко переростав у системну проблему.

Переосмислення механізмів стейблкоїнів: баланс ефективності та безпеки

Інцидент із Resolv USR підкреслює давню дилему: компроміс між ефективністю та безпекою в дизайні стейблкоїнів. З метою підвищення ефективності використання капіталу дедалі більше проєктів знижують коефіцієнти забезпечення, впроваджують стратегії хеджування або застосовують складні структури. Однак такі оптимізації підвищують складність системи.

Зростання складності створює більше потенційних точок атаки, зокрема в управлінні дозволами, джерелах даних і шляхах виконання. Без достатньої надмірності та захисту система стає вразливою до екстремальних подій. Дизайни, що значною мірою залежать від ліквідності, роблять ринкову довіру критичним чинником. Коли довіра слабшає, механізми стабілізації ціни вже не можуть працювати автономно.

У такому контексті покладатися лише на «просунуті моделі» не вирішує ці проблеми й може створити нові ризики, якщо їх не буде ретельно перевірено.

Висновок: DeFi-стейблкоїни входять у фазу високої складності ризиків

Підсумовуючи, атака на USR — це не ізольований інцидент, а важливий етап у розвитку DeFi-стейблкоїнів. Індустрія переходить від «ризику простих моделей» до «ризику складних систем», а вектори атак зміщуються від окремих вразливостей контрактів до багаторівневих структурних зламів. Зловмисники використали механізм довіри системи для емісії незабезпечених токенів і вилучення вартості через ринки ліквідності. Це спричинило як прямі економічні втрати, так і суттєвий удар по ринковій довірі.

Для майбутнього дизайну стейблкоїнів цей інцидент є чітким попередженням: у прагненні до ефективності та інновацій потрібно переосмислити межі системи й припущення щодо довіри. Лише створивши на архітектурному рівні надійні механізми надмірності безпеки та ізоляції, можна забезпечити справжню стабільність у складних середовищах.