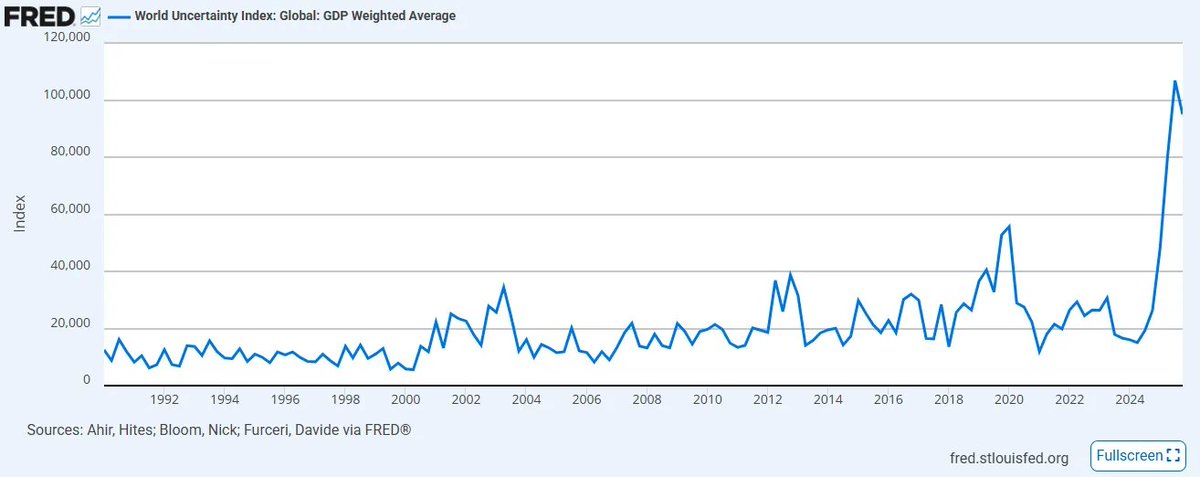

Індекс світової невизначеності, розроблений МВФ, нещодавно досягнув найвищого рівня з часу свого створення у 2008 році. Відсутність чітких напрямів і скоординованості в політиці та торгівлі суттєво погіршила настрої порівняно з попереднім історичним максимумом і, ймовірно, зростатиме далі, особливо на тлі втягування вразливих старих альянсів у безпрецедентний глобальний конфлікт на Близькому Сході. Одночасно стрімке впровадження експоненційних технологій, таких як ШІ, лише поглибило плутанину — як серед експертів, так і для широкої аудиторії — щодо того, як дефляція, зумовлена зростанням продуктивності, поєднується з кредитно-орієнтованою інфляційною монетарною системою. Додатково ситуацію ускладнює епохальний колапс приватного кредитування, що виник через маніпулювання вартістю капіталу на шкоду ліквідності й підтримав цим крихкий ланцюг постачання капіталу.

Лише за минулий тиждень ми спостерігали:

-

Призначення Моджтаби Хаменеї новим верховним лідером Ірану, у той час як ціна нафти США зросла майже на 40% — це найбільший тижневий приріст з 1983 року

-

Позов компанії Anthropic проти Міністерства оборони США через позначення “ризик ланцюга постачання”

-

Встановлення ліміту на зняття коштів із фонду прямого кредитування Blackrock обсягом \$25 млрд на рівні 5% після того, як інвестори намагалися вивести майже вдвічі більшу суму

Жоден експерт не може точно спрогнозувати розвиток подій у цих делікатних питаннях, оскільки вони є безпрецедентними (варто зазначити, що наведені три події не є незалежними; про це далі). У такі моменти важливо зробити крок назад і переоцінити не те, чого ви не знаєте, а те, у чому ви абсолютно впевнені, що саме безпосередньо спричинило вищезгадані події. Як казав Шерлок Холмс Ватсону: “коли ви виключили неможливе, усе, що залишилося, яким би неймовірним воно не здавалося, має бути істиною”; отже, завдання полягає не в тому, щоб переслідувати невідоме, а в тому, щоб спиратися на те, що вже беззаперечно є правдою і знаходиться в самому корені проблеми.

З таким підходом у наступному десятилітті існує три подібні беззаперечні істини, які лише посилилися. Коли я кажу “беззаперечні”, я маю на увазі події із 100% імовірністю. Єдині справжні невідомі — це точний час і, певною мірою, точна глибина, але настання кожного з цих тригерів гарантоване протягом нашого життя. Якщо ми зосередимося на тому, що не викликає сумнівів, ми можемо перетворити відчуття безпорадності на справжню впевненість у тому, як готуватися до майбутнього.

Жоден із нижченаведених фактів не має на меті сенсації. Це лише зведення фактів.

Беззаперечна істина №1: Світова демографічна піраміда перевертається, і всі класи активів, побудовані на ній, підуть за нею

У 2019 році Всесвітній економічний форум сколихнув інституційний консенсус, заявивши: “Вперше в історії людей віком понад 65 років більше, ніж тих, кому менше 5 років”. Минуло сім років і одна руйнівна глобальна пандемія, і суспільства по всьому світу відчувають її тягар і наслідки, які лише посилюються.

3

3

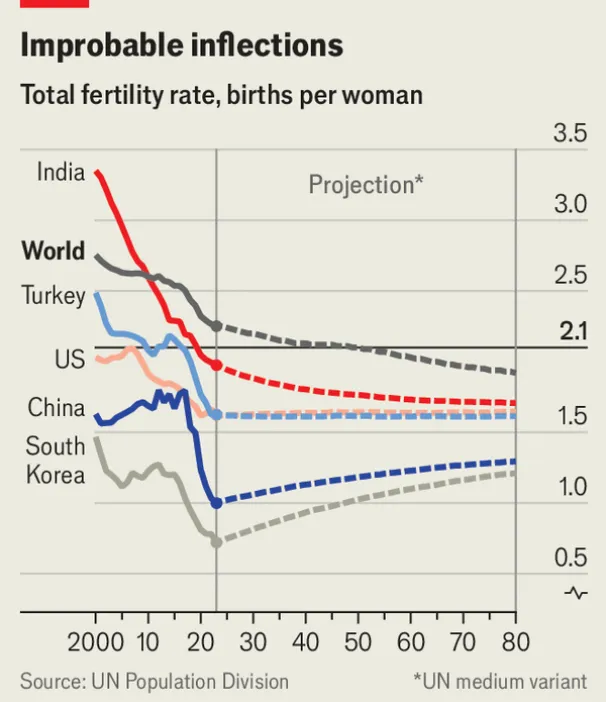

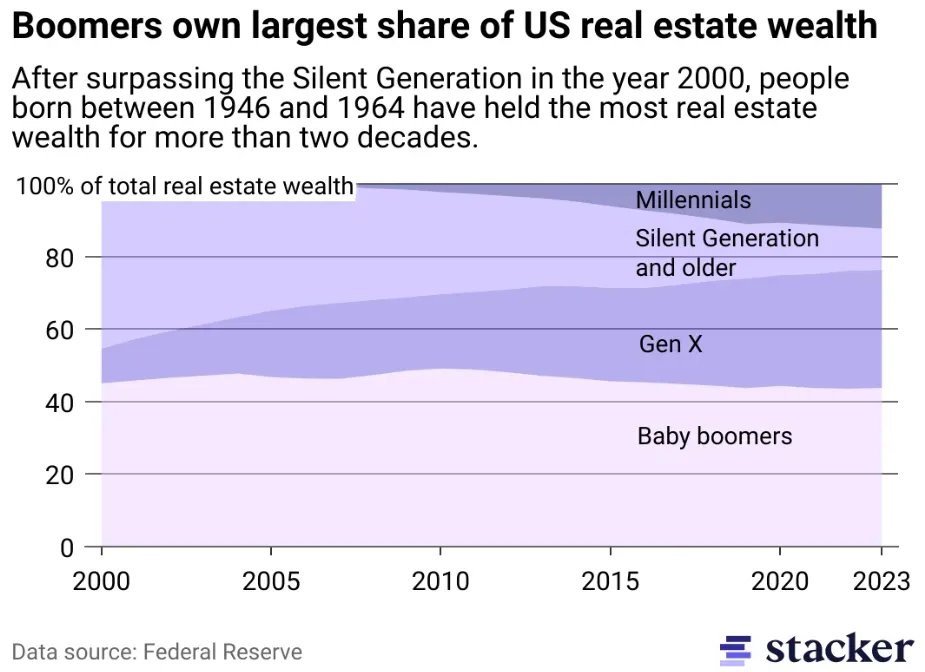

Світові показники народжуваності небезпечно близькі до рівня простого відтворення населення, а в розвинених країнах ця межа вже давно пройдена. Зниження народжуваності разом зі старінням населення призведе до найвищого в історії людства коефіцієнта утриманців. Додатково ситуацію ускладнює те, що геронтократія розвинених країн зрештою потребуватиме ліквідності для фінансування дедалі довшої тривалості життя. Це призведе до масштабної міжпоколінної передачі багатства: коли накопичені фінансові активи цілого старіючого покоління мають знайти глибоку ліквідність для виходу. Цей пул капіталу має величезні масштаби: лише ринкова капіталізація американських акцій становить близько \$69 трлн (з яких тільки покоління бебі-бумерів володіє понад \$40 трлн), а житлова нерухомість США додає ще \$50 трлн (бебі-бумери та старші покоління володіють понад \$20-25 трлн, складаючи менше 20% населення). Разом майже \$60-70 трлн багатства потребуватимуть виходу з системи капітальних активів саме тоді, коли наступні молоді покоління мають дедалі меншу купівельну спроможність і обмежені вільні кошти.

4

4

Коли це покоління зрештою буде змушене продавати, це майже напевно призведе до затяжної дефляції активів. Основна “фізика” фондового ринку — це демографічні тренди: ринки зростають, коли чисельність накопичувачів активів стабільно зростає до пенсійного віку. Яскравий приклад — стрімкий колапс “приватного кредиту”, ще однієї “бомби уповільненої дії” на \$2 трлн, яка знаходиться у пенсійних фондах, ендаументах, страхових компаніях життя — усі вони займаються майже шахрайською трансформацією ліквідності на шкоду молоді.

Але коли молодше покоління усвідомить, що його використовують як “ліквідність на вихід” для своїх батьків, воно просто припинить брати участь. Ніхто добровільно не купує графік, що постійно дешевшає. Саме тому адміністрація Трампа просуває інвестиційні рахунки для дітей. Саме тому відбувається агресивна токенізація акцій: щоб іноземному капіталу було простіше поглинати американські акції. Саме тому RIA використовують комп’ютеризовані модельні портфелі у масштабі, не зупиняючись, щоб поставити найголовніше питання: а навіщо?

Усі ці механізми спрямовані на пом’якшення неминучого: не буде попиту, коли бебі-бумери безоглядно продаватимуть, якщо не залучити молодь, іноземний капітал чи машини. Зверніть увагу на конструкцію дитячого рахунку Трампа: він забороняє будь-яку диверсифікацію. Облігації, міжнародні акції та альтернативи прямо заборонені; дозволено лише індексні акції США. Після 18 років рахунок автоматично конвертується в IRA із жорсткими штрафами за зняття — це своєрідна “гамівна сорочка” у порівнянні зі стандартним UTMA-рахунком, який дає повну ліквідність без обмежень після досягнення повноліття. Стає очевидно, що це не інструмент накопичення багатства для дітей. Це односторонній, понад сорокарічний “замкнений канал”, який, навмисно чи ні, перетворює ціле покоління на “ліквідність на вихід” для попереднього.

Найяскравіше це проявиться на ринку нерухомості, який перебуває в епіцентрі найбільшої бульбашки активів в історії. Одне покоління десятиліттями штучно обмежувало пропозицію, віддаляючи ціни на житло від реальної економічної продуктивності спільнот. Для більшості житлової та комерційної нерухомості (окрім елітних об’єктів, які функціонують в окремій економіці) доступність — це ілюзія. Покоління, чиї доходи ніколи не встигали за зростанням цін, не купуватиме ці об’єкти за поточними цінами. У тих, кому пощастить, багато об’єктів перейдуть у спадок дітям. Якщо ж їх немає, нерухомість зрештою буде продана на ринку з меншою кількістю покупців і нових домогосподарств. Знову ж таки, арифметика жорстка і неминуча: епічна дефляція житла — це не ймовірність, а висновок.

Щоб прискорити події ліквідності, цей дефляційний тиск буде парадоксально посилений зростанням податків на нерухомість, оскільки нерухомість остаточно перетворюється з інвестиційного активу на споживчий товар, усе більше прив’язаний до інфляції державних витрат: школи, соціальні послуги, інфраструктура, загальне подорожчання послуг порівняно з товарами. Сам цей фіскальний тиск змусить продавати активи, що ринки не здатні поглинути. Ініціатива мера Мамдані щодо підвищення податку на нерухомість у Нью-Йорку — не виняток, а провісник нової епохи “податку на інертний капітал”, який буде особливо відчутним у містах із критичним рівнем нерівності, що робить статус-кво політично нестійким. Це підводить до другої істини.

Беззаперечна істина №2: Нерівність багатства досягне критичної межі, і податок на багатство стане вимушеним рішенням

Демографічний виклик, описаний вище, найкраще розуміти як вертикальний колапс — демографічна піраміда поступово перевертається, її основа порожніє, а тягар літніх стає занадто важким для підтримки. Проте, окрім вертикального колапсу, існує ще одна не менш небезпечна тенденція — горизонтальний розрив, тобто нерівність доходів.

Коли ми бачимо заголовки на кшталт “10% населення світу володіє 76% глобального багатства” (Джерело: Світовий звіт про нерівність ООН, 2022), важливо усвідомити ключову різницю. Це не історія про те, що одні країни багатіють, а інші відстають. Це історія про те, що відбувається всередині кожної країни: розрив між багатими та всіма іншими зростає скрізь, у кожній географії, і темпи цього зростання лише прискорюються.

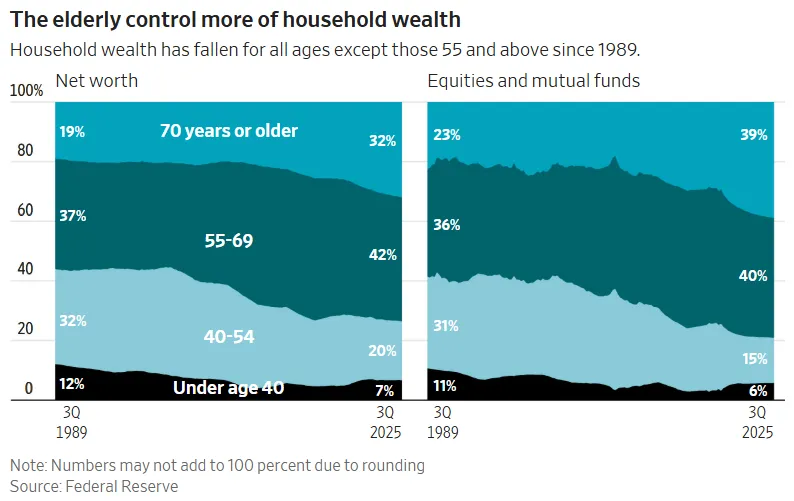

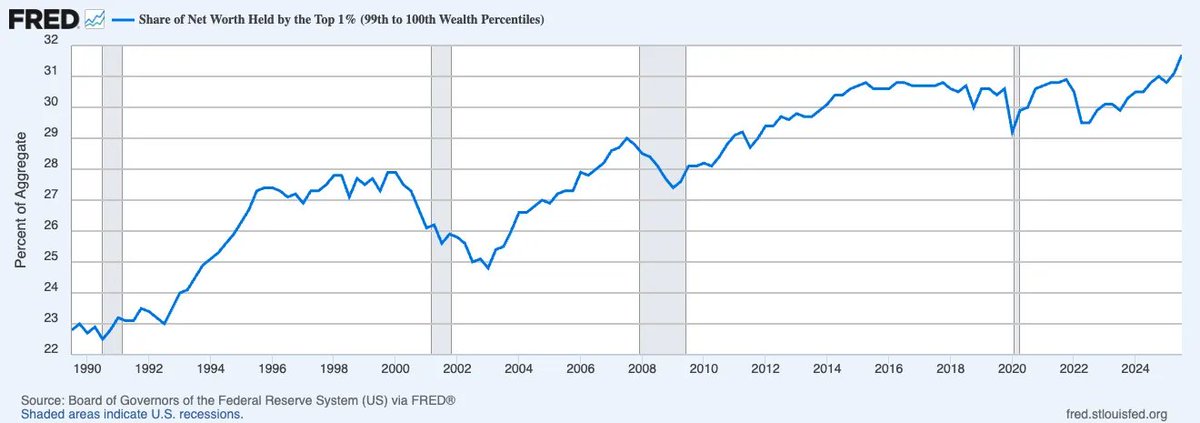

І, як уважний читач вже помітив, проблема стосується не лише нерівності доходів, а й нерівності багатства. Ніколи в історії не було такої концентрації багатства у найзаможнішого відсотка, як зараз. Візьмемо, наприклад, частку чистих статків, якою володіє топ-1% у США — вона неухильно зростає і вже наближається до третини всього національного багатства.

Різниця між доходом і багатством тут принципова. Дохід — це транзакційний показник, “гроші в русі”, який відображає ринкову продуктивність. Багатство — ні. Некапітальні активи — це “гроші у спокої”: вони не є продуктивними, і в умовах кредитної гри з нульовою сумою стримують грошовий обіг, від якого залежить економіка. Коли багатство концентрується, як зараз, воно перестає рухатися, і швидкість споживання, що підтримує економічну активність, тихо згасає.

У такій ситуації без значущого зростання продуктивності для створення нових ресурсів податок на багатство, попри всі суперечки, стає майже неминучим наслідком фіскального нігілізму. Це тому, що єдиний дієвий механізм для відновлення балансу — це оподаткування самого багатства, незалежно від точності чи справедливості. Податок на багатство можна вважати дзеркальним відображенням системи соціального забезпечення: одна забирає знизу для підтримки виживання, інша — зверху для підтримки цієї системи. Обидва механізми — це конфіскація нереалізованих подій, лише у протилежних напрямках: один вертикально (від молодих), інший горизонтально (від багатих).

Процес впровадження вже розпочато. 12 лютого 2026 року Палата представників Нідерландів ухвалила історичний закон, який запроваджує фіксований податок у 36% на щорічне зростання вартості акцій, облігацій і криптовалют, незалежно від того, чи були ці активи продані. Законопроєкт очікує затвердження Сенатом, де його підтримують більшість, тож прийняття майже гарантоване. Чи це морально виправдано, математично обґрунтовано чи юридично здійсненно — не головне, і ті, хто зосереджується на цих питаннях, пропустять головне. Правильне питання набагато простіше й важливіше: що станеться, коли це торкнеться решти світу?

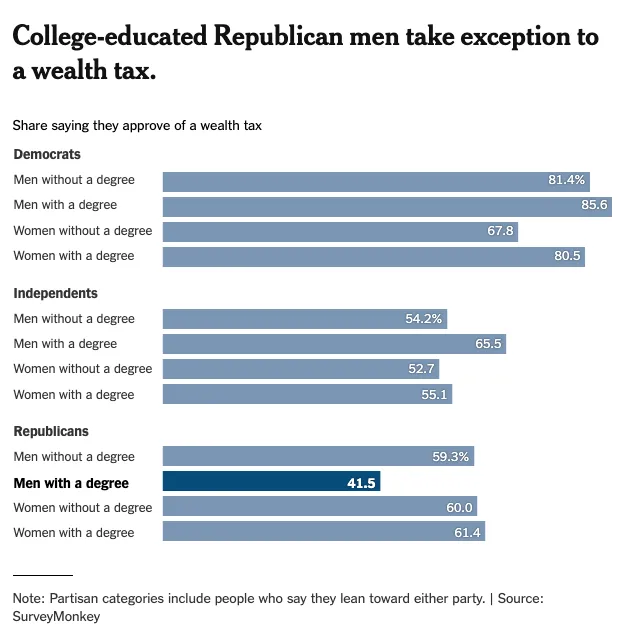

Достатньо подивитися на батьківщину і останній бастіон капіталізму — Америку. Зверніть увагу на опитування New York Times щодо ставлення громадськості до податку на багатство. Підтримка майже універсальна серед усіх демографічних груп (крім чоловіків із вищою освітою, чия частка у населенні швидко зменшується).

Це ключ до розуміння “громадянства” капіталу. Вважається, що лібералізація капітальних рахунків — це невід’ємна риса сучасного світу, але менш забезпечені знають, що капітал можна обмежити у будь-який момент, як це вже робили Китай, Росія та інші, коли держава цього бажає. Проблема завжди полягала у втечі: якщо одна країна вводить податок на багатство, капітал просто мігрує до іншої юрисдикції. Але коли фіскальний нігілізм стає універсальним і глобальна політична воля зводиться до одного вибору, колективний договір стає неминучим — притулки, які раніше вигравали від дилеми в’язня, більше не зможуть ухилятися.

Після нещодавнього рішення Нідерландів ЄС вже активно обговорює механізми координації податків, спрямовані на запобігання втечі капіталу між країнами-членами. У середині XXI століття глобальний “паспорт” капіталу буде відкликано і замінено на “візу Шредінгера”, яка одночасно дійсна і недійсна залежно від того, хто спостерігає і контролює. Локалізоване ув’язнення капіталу лише посилить попит на “зовнішні гроші”, здатні обійти рівень комплаєнсу повністю. Ласкаво просимо до відродження економіки твердих грошей.

У трактаті Девіда Юма 1752 року “Про баланс торгівлі” сучасні інвестори звикли вважати “зовнішніми грошима” такі активи, як золото або Bitcoin, тобто ті, що не мають юрисдикції і не підпорядковуються жодному суверену. Але через чотири століття виникає нова категорія зовнішніх грошей, яка фундаментально переосмислює саме поняття конкурентної переваги. Настав час для нового трактату з міжнародних відносин: “Про баланс інтелекту”.

Як Юм стверджував, що торгівельний профіцит і золоті потоки визначали відносну силу націй, так і зараз новим визначальником конкурентної переваги стане концентрація продуктивної ШІ-інфраструктури: хто володіє обчислювальними потужностями, хто контролює дані і хто встановлює правила моделей, на яких усе працює. Капітал буде спрямовуватися до інтелектуальної переваги так, як колись — до виробничої, і ті країни, інституції та особи, які першими це усвідомлять, визначатимуть нову ієрархію багатства. Це підводить до третьої істини.

Беззаперечна істина №3: ШІ знищить відносну вартість праці й переосмислить цінність капіталу для економіки намірів

У “Капіталі” Карл Маркс описував капітал як “мертву працю, яка, подібно до вампіра, живе лише за рахунок висмоктування живої праці, і живе тим більше, чим більше її висмоктує”. Ця відома цитата відображає соціалістичний погляд на те, що капітал у формі накопиченої праці експлуатує себе, споживаючи живу працю задля постійного зростання власної вартості.

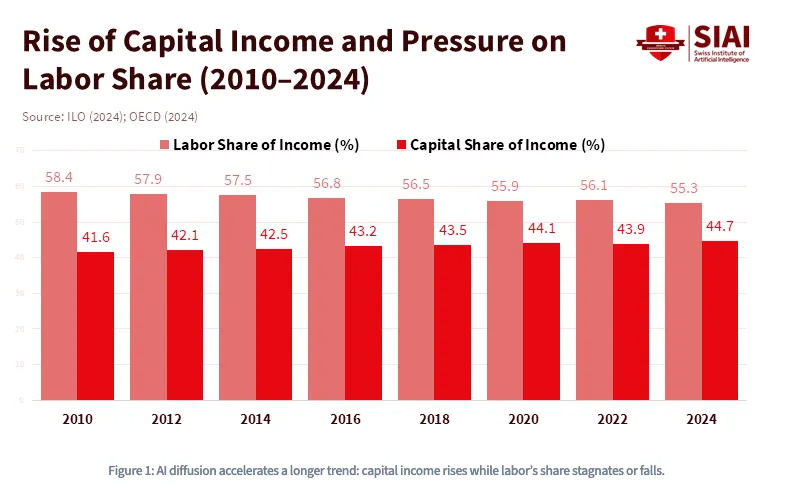

Однак Маркс помиляється, коли стверджує, що капітал сам по собі інертний і потребує постійного споживання людської праці для отримання прибутку. Завдяки стрімкому зростанню кредиту і тепер штучного інтелекту ми стоїмо на порозі нової епохи, де “вампір” не лише повністю динамічний, а й обходиться навіть без людської праці, споживаючи переважно кінетичну енергію для отримання прибутку. Як показано на графіку нижче, ця тенденція триває вже понад десятиліття — частка доходу від капіталу стабільно зростає, а частка праці знижується, і ШІ прискорить цей переломний момент.

З 1980 року частка праці у ВВП США знизилася з приблизно 65% до менш ніж 55%, і це ще до появи LLM на ринку. За оцінками Goldman Sachs у 2023 році, генеративний ШІ може автоматизувати до 300 мільйонів робочих місць на повну ставку.

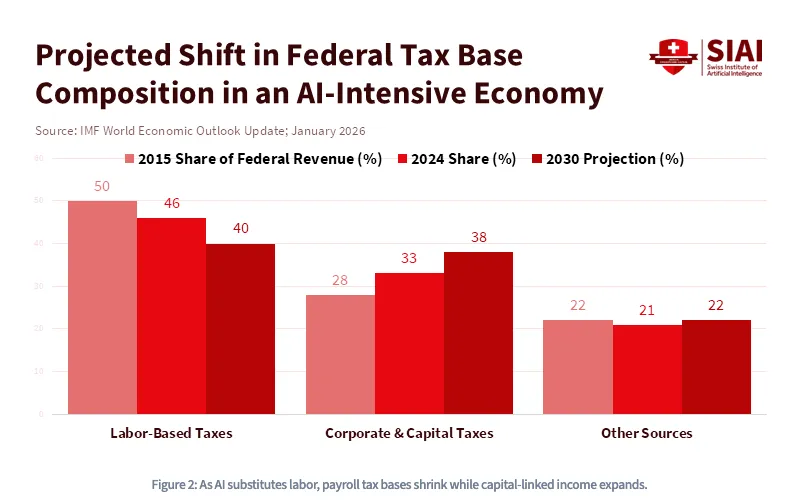

Інакше кажучи, ШІ не лише капіталомісткий — він руйнує працю. Зростання ШІ назавжди змінить основи функціонування суспільства, трансформуючи відносини між капіталом і працею у спосіб, який неможливо повернути назад. Зокрема, у міру того як вартість праці наближатиметься до вартості обчислень, на глобальній арені розгорнеться нова “війна капіталів”, що вимагатиме державних субсидій і радикальної промислової та фіскальної політики у безпрецедентних масштабах. У цьому світі капітал буде королем. Володіння активами стане єдиним бар’єром між гідністю і постійним соціальним аутсайдерством. Саме тому МВФ прогнозує, що в економіці з високою інтенсивністю ШІ податкова база зміститься від доходів із праці до корпоративних і капітальних прибутків.

Однак сам капітал також буде переосмислений, адже володіння активами більше не обмежується лише фінансовими інструментами. Індустрія ШІ споживає ще один інгредієнт, який, можливо, цінніший і менш замінний, ніж енергія. Це дані — зокрема, ті цифрові сліди, які ви створюєте щодня і які дають контекст для висновків і навчання. Світ рухається до парадигми, у якій найвищу цінність матимуть людські думки, дії, запити, смаки, а головне — наміри. Ваші наміри стануть цінністю. Коли намір перетворюється на капітал, виникає принципово новий економічний устрій, де володіння активами виглядає “некостодіально”, тобто поза межами традиційних фінансових інститутів із KYC/AML. Агентні системи вже отримують криптогаманці для автономної оплати обчислень, API і даних. Це практично неминуча реальність для світу, у якому цінність повинна рухатися безперервно між автономними агентними системами, що віддають перевагу транзакційній моделі, де праця і капітал співіснують у стані накладання Шредінгера.

Історично фінансові активи залишалися у межах регуляторних полів, визначених фінансовими наглядовими органами, такими як SEC, CFTC, FINRA, FASB тощо. Але у міру того як активи стають більш “активними” за своєю суттю — коли ваш цифровий слід стає заставою, а намір — монетизованим результатом (через споживчі моделі ціноутворення на базі відкритих API з можливістю вбудовувати контекст), системи ШІ розмивають регуляторні межі у всіх напрямках. FCC має юрисдикцію, бо ваш когнітивний “вихлоп” рухається по ефіру. FTC має юрисдикцію, бо збір намірів — це питання захисту споживача. DoD має юрисдикцію, бо суверенітет даних — це питання національної безпеки. Іншими словами, накладання не завершується на рівні активів, а піднімається до самої регуляторної архітектури. І коли жоден орган не може чітко окреслити, що таке “фінансовий актив”, визначення грошей (хто їх випускає, хто захищає, хто може конфіскувати) стає найгострішим геополітичним питанням століття на глобальному рівні.

Вітаємо в епоху агентних грошей.

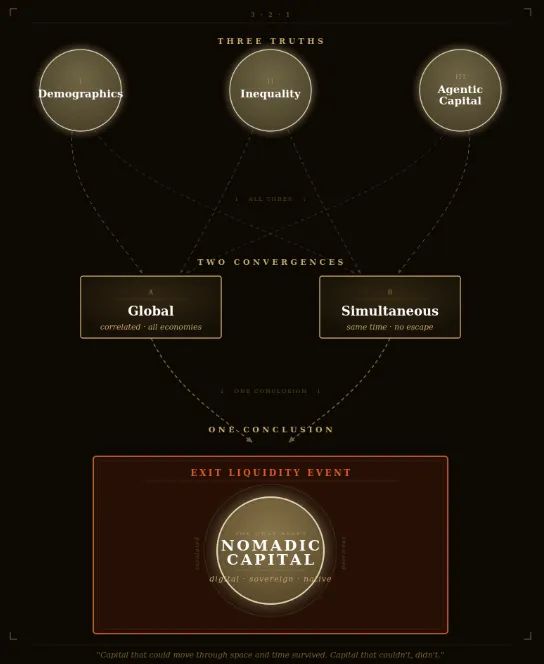

Три беззаперечності, дві конвергенції, один висновок

Якщо ви дочитали досі, ймовірно, відчуваєте тривогу — можливо, знову опинилися у вирі великої невизначеності. Але пам’ятайте: головна мета цього есе — знайти ясність. Тож підтвердимо разом найочевиднішу угоду: усі три ці сили — демографічний колапс, нерівність багатства та витіснення праці ШІ — відбудуться. Це не окремі ризики, які можна зважувати і хеджувати поодинці; вони конвергують одночасно за визначенням. Піраміда руйнується вертикально, підлога розколюється горизонтально, а тектонічний тиск під ними посилюється технологічною революцією, яка не має фаворитів, окрім одного: капіталу.

Багато інвесторів намагаються орієнтуватися в цій невизначеності, пропонуючи часткові рецепти для часткових проблем: ротація тут, хедж там, тематична ставка на інфраструктуру ШІ, “надія” на крипто. Найбільш спокуслива контраргументація, яка, ймовірно, дозволяє традиційним інвесторам відчувати себе спокійно, — це “техно-оптимістичний вихід”: що зростання продуктивності завдяки ШІ дозволить обігнати демографічний колапс. Це приваблива точка зору. Вона також є саме тим типом міркувань, які звучать складно, але повністю ігнорують суть.

Зростання продуктивності ніколи в історії не розподілялося достатньо швидко чи справедливо, щоб попередити політичні й соціальні потрясіння, які породжує нерівність. Промислова революція не запобігла страйкам — вона їх спричинила, навіть створюючи безпрецедентне сукупне багатство. І найголовніше: ШІ не є нейтральним мультиплікатором продуктивності — за своєю суттю це концентратор капіталу. Кожен долар продуктивності, який він генерує, у першу чергу і найстійкіше надходить тому, хто володіє обчисленнями, даними, моделлю. Оптимісти не помиляються, що “пиріг” зросте. Вони помиляються щодо того, хто його ділитиме, і ця різниця — суть усього аргументу.

Якщо подивитися достатньо широко, щоб побачити ці справді незворотні глобальні явища, з’являється впевненість у напрямку дій.

-

З імовірністю 100% глобальна демографія погіршиться, оскільки населення основних країн старіє і скорочується

-

З імовірністю 100% нерівність багатства зросте до рівня, що спричинить безпрецедентні глобальні обмеження руху капіталу як між країнами, так і всередині них

-

З імовірністю 100% ШІ структурно віддаватиме перевагу капіталу над працею, породжуючи нову форму “проміжного” капіталу у масштабах, небачених у світовій економіці

І найважливіше, ключовий описник для всіх трьох пунктів — “глобальний”. Демографічні тренди, структура активів і вартість капіталу ніколи не були настільки взаємопов’язаними, як зараз, і цей зв’язок лише посилюється. Більше того, кореляція зростає не лише у просторі, а й у часі, оскільки демографія багатства незворотна. Це означає, що конвергенція буде не лише глобальною, а й одночасною.

Разом це створює, на мою думку, наймасштабнішу проблему колективної координації сучасності: дилему в’язня для міжпоколінної ліквідності на вихід. Вона ставить такі питання:

-

Чи захочуть молоді добровільно “володіти часткою американського капіталізму”, якщо це виглядає як державна вказівка “тримати портфель своїх батьків”?

-

Чи погодяться мільярдери добровільно платити великі податки, якщо їхні друзі втікають у “податково-ефективне” планування?

-

Чи сповільнять компанії ШІ власний розвиток, якщо їхні конкуренти продовжують викривляти вартість капіталу з вами чи без вас?

Рівновага Неша проявиться у тому, що всі учасники оберуть дефекцію як домінуючу стратегію, незалежно від дій інших, оскільки ціна бездіяльності занадто висока. Тож коли настане момент, кожен раціонально шукатиме ліквідність на вихід одночасно.

Цю фаустівську угоду про ліквідність варто розглядати не як можливість, не як ризик, що потребує моделювання і хеджування, а як найпередбачуваніший масовий координаційний акт в історії ринків людського капіталу. Дехто скаже, що у дефляційному світі треба володіти облігаціями, номінальними інструментами з фіксованим доходом чи акціями ШІ, що зростають експоненційно. Можливо. Але мій орієнтир простіший і більш структурний: треба володіти тим, що не дозволить вам стати ліквідністю на вихід для когось іншого. У цій логіці останнє, чим варто володіти, — це житло, облігації та американські акції. Це інструменти маніпуляції строками, створені, свідомо чи ні, як найбільше міжпоколінне захоплення багатства в історії.

Натомість варто володіти тим, що одночасно відповідає трьом умовам у зворотному порядку.

-

По-перше, тим, що сьогодні найменше належить демографічно і має найбільший потенціал для зростання власності завтра

-

По-друге, тим, що найімовірніше залишиться поза юрисдикцією, коли мобільність капіталу стане жорстко обмеженою, обкладеною податками чи повністю реквізованою

-

По-третє, тим, що найбільше нагадує форму капіталу, якою автономна, агентна економіка реально користуватиметься без посередників для виконання продуктивних функцій, що замінять вартість людської праці

Коли Османська імперія прорвала стіни Константинополя у XV столітті, візантійський торговий клас втратив усе, що було номіновано в імперській довірі: землю, титули, облігації. Все зникло. Але молоді вчені і підприємці, які перевезли свій мобільний капітал — рукописи, золото, знання — до Флоренції, зрештою запалили те, що згодом назвуть Ренесансом.

Серед них був молодий візантійський учений Йоанн Бессаріон. Народжений 1403 року у Трапезунді на Чорному морі, він утік із Константинополя з ящиками безцінних грецьких рукописів, несучи, по суті, всю інтелектуальну спадщину античного світу. Саме він подарував Заходу найбільше книг і рукописів у XV столітті, створивши одну з перших “інформаційних технологій”: Biblioteca Marciana, першу публічну бібліотеку в латинській Європі. Ця колекція у Венеції стала джерелом для Альда Мануція, який надрукував повне зібрання творів Арістотеля і десятки грецьких класиків, запустивши революцію друкарства, що згодом призвела до Реформації, Наукової революції та Просвітництва. Цей мобільний, суверенний, позаюрисдикційний капітал, який Бессаріон переніс через кордон, примножився у п’ять століть західної цивілізації.

Капітал, який міг рухатися у просторі й часі, вижив. Той, що не міг, загинув.

Це підводить нас до фінального висновку — єдиного радикального рішення, яке варто розглянути, стоячи перед пасткою багатьох традиційних варіантів:

Вам потрібно володіти номадичним капіталом. Капіталом, який є мобільним у часі, перетинає політичні кордони і є органічним для екосистем, орієнтованих на ШІ. Капіталом, який може обійти грошову “протоку Ормуз”. У XXI столітті номадичність означає цифрову природу. Конкретні інструменти можуть відрізнятися, оскільки люди з високою суб’єктністю доходять до різних висновків;

Radical Portfolio Theory

пропонує одну з життєздатних моделей: 60% комплаєнс-активів і 40% активів опору. Але якщо ви послідовно дотримуєтеся трьох умов — володіти тим, що згодом знадобиться молодим, володіти тим, до чого держава не може легко дістатися, володіти тим, що стане засобом розрахунку для автономної економіки, — то кінцева точка стає не прогнозом, а результатом. Невизначеність стає неминучістю.

Зрештою, існує лише один радикальний актив в історії, який із першого рядка коду створювався, щоб одночасно задовольнити всі три умови. Для людей із високою суб’єктністю це найбільш очевидний вибір.

Далі — лише питання часу.

Відмова від відповідальності:

-

Ця стаття є передруком із [dgt10011]. Усі авторські права належать оригінальному автору [dgt10011]. Якщо у вас є заперечення щодо цього передруку, звертайтеся до команди Gate Learn, і вони оперативно розглянуть звернення.

-

Відмова від відповідальності: Погляди і думки, висловлені у цій статті, є виключно позицією автора і не є інвестиційною порадою.

-

Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.