14 березня Північна Корея здійснила запуск балістичної ракети у Японське море. Того ж тижня супутникові дані підтвердили: близько 1 200 китайських риболовецьких суден вишикувались у дві паралельні лінії у Східнокитайському морі — це вже третє скоординоване скупчення з грудня, кожного разу східніше та ближче до Японії. Того ж дня Пентагон підтвердив: 2 500 морських піхотинців США на борту USS Tripoli — 31-ша експедиційна одиниця морської піхоти, яка раніше базувалася у Тихому океані, — перекидаються на Близький Схід.

Тихоокеанський флот рідшає. Пхеньян перевіряє вакуум. Морська міліція Пекіна його картографує.

Жодна з цих подій не стосується Північної Кореї. Жодна не стосується риболовецьких суден. Усі вони ведуть до одного водного шляху — 33 кілометри завширшки, чотирнадцять днів закриття — і до ланцюга наслідків, який це закриття запустило.

Ормузька протока — не просто вузьке місце для нафти. Це несуча стіна американської глобальної архітектури безпеки. Якщо її прибрати, напруга не залишиться на Близькому Сході. Вона пошириться — через енергетичні ринки, союзницькі зобов’язання, військову дислокацію, що підкріплює кожну американську гарантію безпеки від Сеула до Тайбея і Таллінна. Ракета в Японському морі та риболовецькі судна біля Окінави — перші видимі докази цього поширення.

Питання не в тому, чи залишиться нафта вище $100 — ймовірно, вона зросте ще більше, а інституційні прогнози коливаються від $95 (EIA, якщо Ормуз відкриється протягом кількох тижнів) до $120–$150 у стрес-сценарії Barclays, з порогом зниження попиту за версією Bernstein на рівні $155. Справжнє питання — які країни, які союзи та які політичні системи зламаються першими під наростаючим тягарем енергетичного дефіциту, вакууму безпеки та дипломатичної фрагментації — і хто буде готовий заповнити цю порожнечу.

Це і є та карта.

I. Чотирнадцять днів: $72 до прірви

Цю хронологію варто уважно прочитати, адже кожен епізод слідує одному й тому ж сценарію: політичний сигнал стискає ціновий стрибок, а фізична реальність повертається протягом 48 годин.

Дні 1–4 (28 лютого – 3 березня). Сили США та Ізраїлю завдають удару по Ірану. Brent зростає приблизно з $72 до $85 — рух на 18% за чотири дні. Іран негайно відповідає: ракетні та дронові атаки на військові бази США в затоці, нафтопереробний завод Рас-Танура в Саудівській Аравії (550 000 барелів/день) та експортні потужності з СПГ у Катарі. Європейські ціни на природний газ піднімаються на 48% за дві сесії. Ормузька протока, через яку щодня проходить близько 20% світової нафти та СПГ, фактично закрита.

Дні 5–7 (4–6 березня). Трамп оголошує про супровід американським флотом і страхові гарантії для судноплавства в затоці. Ринки на мить полегшено зітхають. Потім CENTCOM підтверджує знищення 16 іранських мінних суден — тобто міни вже у воді. Понад 200 суден повідомляють про аномалії GPS біля Ормузу. “Відбій” не був відбоєм.

Дні 8–10 (7–9 березня). Саудівська Аравія, ОАЕ, Кувейт та Ірак змушені скоротити видобуток — разом приблизно на 6,7 млн барелів/день — адже протока для них є єдиним суттєвим експортним шляхом, а сховища наближаються до межі. Brent торгується протягом дня на рівні $119,50. Це зростання на 66% від довоєнного закриття на $72.

Дні 10–11 (10 березня). Трамп заявляє Fox News, що конфлікт “дуже скоро закінчиться”, і сигналізує про можливі винятки з санкцій на нафту та газ. WTI падає більш ніж на 10%, коротко торгуючись нижче $80. Того ж дня Пентагон називає 10 березня “найінтенсивнішим днем ударів з початку конфлікту”. Політичний сигнал і фізична реальність рухаються у протилежних напрямках. Обидва не можуть бути правдою. Наступні 48 годин ринки з’ясовували, який із них переможе.

Дні 12–14 (11–13 березня). IEA оголошує про найбільший в історії скоординований випуск стратегічних резервів: 400 млн барелів. WTI коротко зростає, потім падає — і знову зростає протягом кількох годин. 12 березня два танкери уражені в іракських водах. Оман екстрено очищає експортний термінал Міна-аль-Фахал. До закриття 13 березня Brent фіксується біля $101, WTI — $99,30.

День 14 (13–14 березня). За 24 години відбувається чотири події, які змінюють траєкторію конфлікту. По-перше, Трамп оголошує, що сили США “знищили” військові цілі на острові Харг в Ірані — термінал, який обробляє близько 90% іранського нафтового експорту — і попереджає, що наступною може стати його нафтова інфраструктура. За кілька годин Пентагон підтверджує перекидання 31-ї експедиційної одиниці морської піхоти США та десантного корабля USS Tripoli з Японії на Близький Схід, з приблизно 2 500 морпіхами. Експедиційна одиниця морської піхоти створена для висадки з моря та забезпечення контролю морських вузьких місць. CENTCOM запросив цю силу, оскільки “частиною плану цієї війни було мати морпіхів для забезпечення гнучкості”, за словами посадовця США, якого цитує NBC News. Tripoli був зафіксований комерційними супутниками біля протоки Лусон, тобто приблизно за 7–10 днів від вод Ірану. Тоді ж, 14 березня, Північна Корея запускає близько 10 балістичних ракет у Японське море — це найбільший одиночний залп 2026 року. Того ж дня AFP повідомляє про виявлення 1 200 китайських риболовецьких суден у третьому скоординованому строю у Східнокитайському морі, далі на схід, ніж події у грудні та січні, ближче до японських вод.

Це якісний зсув по двох осях. Протягом 13 днів США проводили виключно повітряну кампанію, поки Ормуз залишався закритим. Перекидання MEU сигналізує, що Вашингтон готується фізично боротися за протоку — а не просто бомбити навколо неї. Міністр оборони Гегсет прямо заявив про намір: “Це не та протока, яку ми дозволимо залишити спірною”. Але MEU — це єдина передова швидкого реагування в Тихому океані — і протягом кількох годин після її відправлення і Пхеньян, і морська міліція Пекіна почали тестувати вакуум. Криза Ормузу більше не обмежується затокою.

Малюнок за 14 днів однозначний: кожна політична відповідь купує 24–48 годин. Фізична реальність повертається протягом кількох годин після кожної заяви. І тепер наслідки поширюються за межі енергетичних ринків у глобальну архітектуру безпеки, яку забезпечує Ормуз. Але станом на 14-й день питання розширилося: криза вже не тільки про арифметику постачання. Вона про те, чи зможуть США фізично відкрити протоку до того, як резерви союзників вичерпаються — і якою буде ціна цієї спроби.

II. Ілюзія SPR

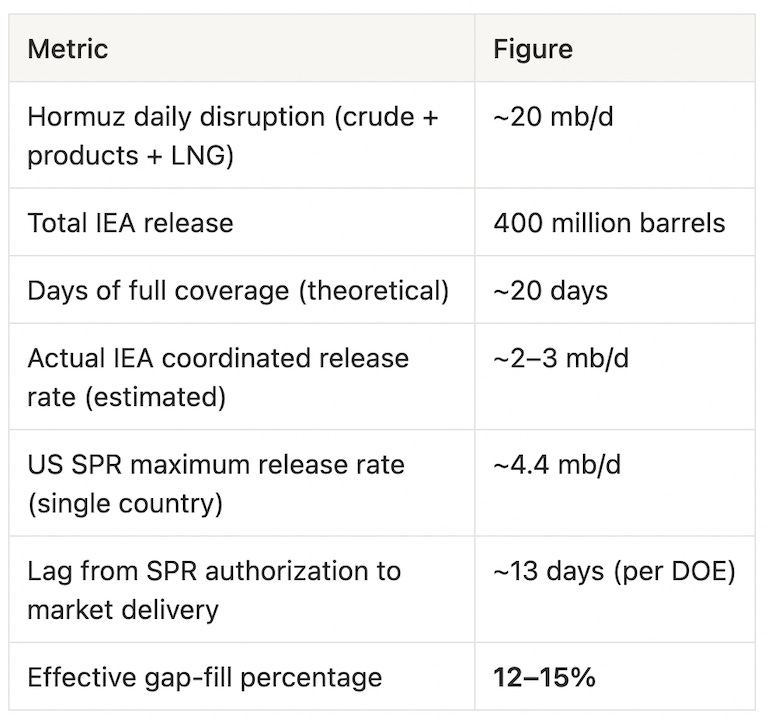

Випуск 400 млн барелів від IEA — шосте скоординоване вивільнення резервів за 52 роки існування агентства і найбільше з великим відривом. Це більш ніж удвічі перевищує 182 млн барелів, випущених після вторгнення Росії в Україну у 2022 році. США взяли на себе зобов’язання на 172 млн барелів — приблизно 43% загального обсягу — з поставками, що розпочнуться наступного тижня, протягом орієнтовно 120 днів, за даними Міністерства енергетики.

Звучить рішуче. Математика — ні.

Важливе значення має показник покриття дефіциту. За реалістичної швидкості скоординованого випуску — не заголовний обсяг у барелях, а фактичний щоденний потік — історичне втручання IEA покриває від 12 до 15% дефіциту постачання, за даними Reuters щодо механіки випуску. Решту компенсувати неможливо. Жоден механізм, окрім відкриття протоки, не вирішить проблему.

Гері Росс, засновник Black Gold Investors і один із найточніших аналітиків механіки Ормузу, сказав просто:

“Цю ситуацію не можна контролювати без руйнування попиту та значно вищих цін, якщо тільки конфлікт не завершиться.”

Ринок погодився. WTI різко впав на оголошенні IEA, а потім того ж дня відновився. Як зазначає NBC News, скоординований випуск “не знизив ціни”. Сигнал був політичним. Дефіцит — фізичним.

Ще одна структурна межа: випуск SPR знижує тиск на запаси сирої нафти, але не впливає на СПГ. Найгостріша вразливість Японії та Південної Кореї — докладніше нижче — не в нафті. Це скраплений природний газ, для якого не існує стратегічної резервної системи, подібної до механізму IEA для нафти.

III. Міф про саудівський нафтопровід

Саудівська Аравія — єдиний великий виробник у затоці з теоретичним обхідним маршрутом: нафтопровід “Схід-Захід”, що з’єднує східні нафтові родовища з портом Янбу на Червоному морі, номінальна пропускна здатність — 7 млн барелів/день. Генеральний директор Saudi Aramco Амін Нассер підтвердив, що трубопровід працює на межі. До Янбу прямують 27 VLCC. Завантаження в порту вже досягло рекордних 2,72 млн барелів/день.

Ця цифра — 2,72 млн барелів/день — і є реальною. Не 7 млн.

Різниця між номіналом і фактичним відображає кілька жорстких обмежень, які описали аналітики Argus Media:

Термінал Янбу не спроєктований для навантаження 7 млн барелів/день. Пропускна здатність причалів і насосної інфраструктури накладає фізичну стелю, значно нижчу за теоретичну пропускну здатність трубопроводу. Сам трубопровід має подвійне призначення — експортні контракти і постачання сировини для західних НПЗ Aramco, тобто є внутрішня конкуренція за той самий ресурс. А страхові премії на Червоному морі через загрозу з боку хуситів зросли більш ніж удвічі, ще більше стискаючи ефективний обхід.

За даними Argus Media: “Обмеження трубопроводу та завантажувальної потужності означають, що маршрут може лише частково компенсувати втрати.”

Чиста ефективна обхідна потужність: приблизно 2,5–3 млн барелів/день. Проти дефіциту ~20 млн барелів/день саудівський трубопровід покриває близько 15% розриву. Додаємо SPR IEA на 12–15% — і все одно понад дві третини дефіциту залишаються непокритими жодним із нині діючих механізмів.

Теоретично зараз існує третій шлях: супровід американським флотом для часткового відкриття протоки. Міністр фінансів Бессент підтвердив план 12 березня, заявивши, що флот розпочне супровід танкерів “як тільки це стане можливим з військової точки зору”. Але міністр енергетики Кріс Райт того ж дня був відвертішим: “Ми просто не готові. Всі наші військові ресурси зараз зосереджені на знищенні наступальних можливостей Ірану”. Райт оцінив, що операції супроводу можуть початися до кінця місяця — Wall Street Journal з посиланням на двох посадовців США називає термін у місяць або більше. Проблема не в кількості кораблів; проблема в тому, що міни вже у воді, а у США немає розгорнутої зрілої протимінної сили в регіоні. Поки не буде нейтралізовано берегові ракетні батареї і не розміновано протоку, супровід — це лише намір, а не логістика.

IV. Хто зламається першим

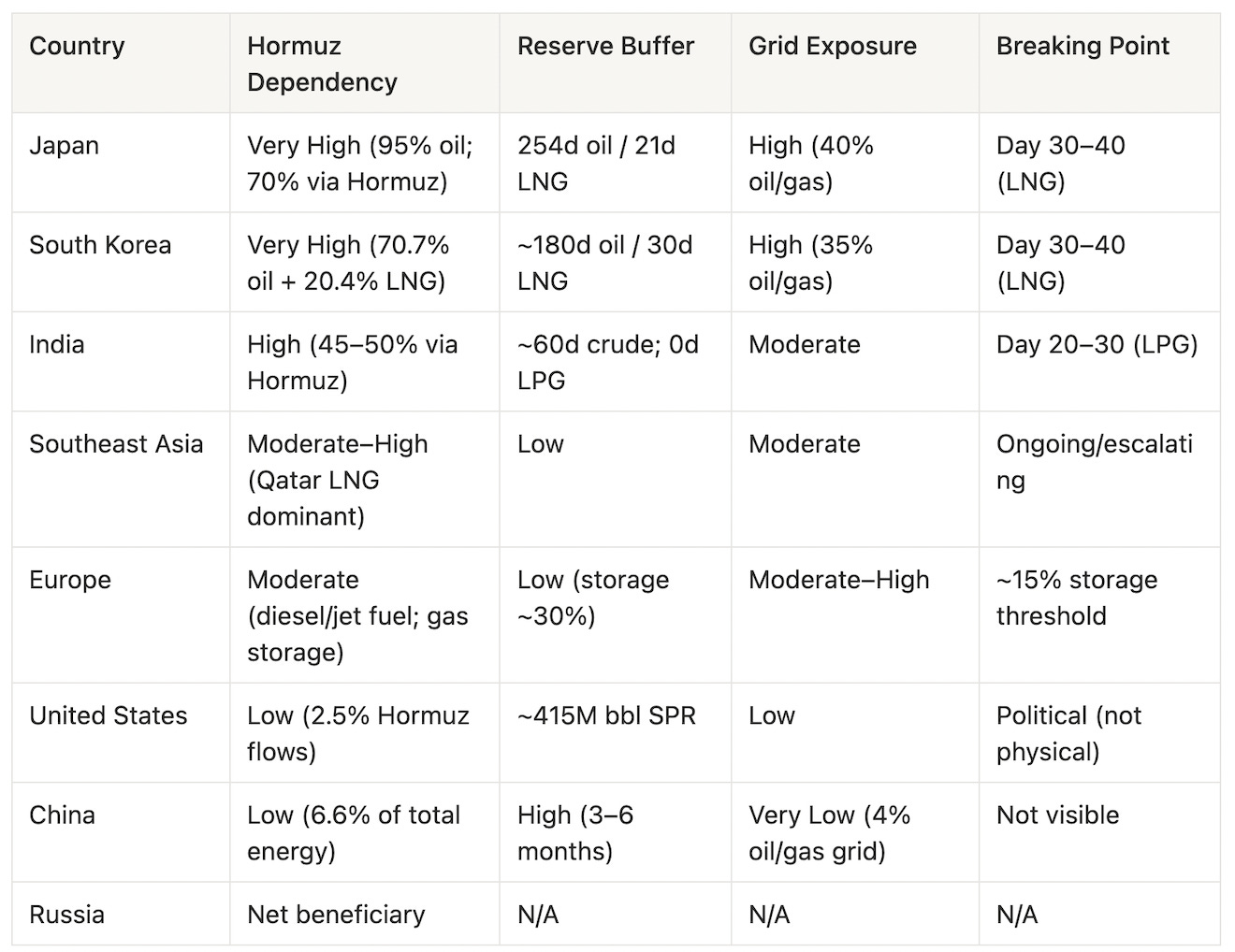

Шок пропозиції має глобальний характер. Точки зламу не синхронізовані. У кожної країни свій “годинник”, що залежить від рівня імпортозалежності, глибини резервів, структури енергосистеми та соціальної толерантності до цінового тиску. І станом на 14-й день з’явився новий годинник: часові рамки американської армії щодо фізичного відкриття протоки, оцінювані у 2–4 тижні. Питання “хто зламається першим” тепер — тристороння гонка між вичерпанням резервів, дипломатичним врегулюванням і військовим втручанням. Далі — рейтинг вразливості по країнах, від найбільш до найменш підданих ризику.

Японія

Японія — найбільш структурно вразлива велика економіка світу до закриття Ормузу. Близько 95% її нафти надходить з Близького Сходу, з яких приблизно 70% транспортується безпосередньо через протоку. Стратегічний нафтовий резерв Японії — номінально 254 дні споживання — забезпечує суттєву страховку по сирій нафти. Але позиція по СПГ — це критичний фактор: країна має лише близько трьох тижнів запасів СПГ, а СПГ забезпечує приблизно 40% електроенергії країни.

Іронія Фукусіми тут гірка. Після катастрофи 2011 року Японія зупинила ядерний флот, і катарський СПГ став рятівною лінією, що підтримувала освітлення японських домівок. Тепер ця лінія відрізана — експортні потужності Катару з СПГ були серед цілей іранської відповіді у перший день. Аналітики Oxford Energy відзначають, що спотові ціни на СПГ можуть зрости на 170%, якщо порушення триватиме.

Японія вже діє самостійно. 11 березня оголошено про випуск 80 млн барелів із національних резервів — 15 днів споживання. 42 судна під японським управлінням залишаються заблокованими в районі протоки або поруч із нею. Nikkei впав приблизно на 7% з початку конфлікту; єна слабшає як валюта-”тиха гавань” у світі, де традиційні сценарії втратили чинність.

Ризик фізичного дефіциту: день 30–40 (поріг вичерпання запасів СПГ).

Південна Корея

Вразливість Південної Кореї майже ідентична японській, але політичні “автоматичні вимикачі” вже спрацювали. Країна отримує 70,7% нафти і 20,4% СПГ із Близького Сходу. Нафта і газ разом забезпечують близько 35% виробництва електроенергії.

KOSPI впав більш ніж на 12%, у найгірші дні торгівлі індекс призупинявся. Уперше з 1997 року президент Лі Чже Мьон оголосив про обмеження цін на паливо — вперше з часів азійської фінансової кризи — із запланованою стелею 1 900 вон за літр, за словами керівника президентської політики. Переробники скорочують імпорт на 30%. Малі незалежні АЗС почали закриватися.

Наслідок, який західні інвестори системно недооцінюють: фабрики напівпровідників Samsung і SK Hynix потребують стабільного, безперервного енергопостачання. Якщо мережа стає нестабільною — не через відключення, а через керування напругою — вихід фабрик падає, а виробничі графіки зсуваються. Це не проблема лише Кореї. Це глобальна проблема інфраструктури ШІ, яка закладена у ваші капітальні витрати дата-центрів.

Hyundai Research оцінює, що $100 за нафту означає зниження ВВП Кореї на 0,3 відсоткового пункту, прискорення CPI на 1,1 пункту і погіршення поточного рахунку приблизно на $26 млрд.

Ризик фізичного дефіциту: день 30–40 (синхронно з Японією по вичерпанню СПГ).

Індія

Індія споживає близько 5,5 млн барелів/день. Приблизно 45–50% цього обсягу йде через Ормуз. Уряд отримав 30-денну відстрочку від Вашингтона на закупівлю російської нафти — суттєва страховка по сирій. Але по зрідженому нафтовому газу (LPG) подібного механізму немає.

Індія імпортує близько 62% LPG, з яких приблизно 90% проходить через Ормуз. Стратегічного резерву LPG немає. LPG в Індії — не елітне паливо, а базове джерело енергії для сотень мільйонів домогосподарств. Близько 80% індійських ресторанів використовують LPG як основне джерело тепла. НПЗ Мангалор уже змушений тимчасово зупинитися через нестачу сировини.

Соціальні наслідки вже видно. У Пуні крематорії перейшли з газу на деревину та електрообладнання, оскільки запаси LPG скорочуються. Це не абстракція. Це щоденне порушення життя десятків мільйонів людей.

Іран, за даними Reuters із посиланням на індійські урядові джерела, погодився пропустити індійські танкери через протоку — двостороння домовленість, що частково полегшує ситуацію із сирою нафтою, але не вирішує проблем із LPG. Економісти MUFG відзначають стагфляційні тенденції: послаблення рупії, прискорення CPI, кожне зростання ціни на нафту на $20/барель знижує корпоративний прибуток приблизно на 4 відсоткові пункти.

Ризик соціального шоку: день 20–30 (критичний рівень напруги в ланцюзі LPG).

Південно-Східна Азія

Вразливість регіону розсіяна, але зростає. Пакистан — який отримує близько 99% СПГ із Катару — за два тижні збільшив ціни на бензин на 20%. Філіппіни скоротили робочий тиждень; Індонезія запровадила обмеження на подорожі; Бангладеш скоротив освітлення під час Рамадану. Економіки з мінімальним фіскальним простором уже запроваджують нормування.

Поріг напруги: активний та зростаючий.

Європа

Вразливість Європи до Ормузу менш пряма — континент отримує близько 30% дизеля та 50% авіагасу з Перської затоки — але газова складова гостра. Європейські газові сховища на момент початку конфлікту були заповнені приблизно на 30%, що вже історично низько після циклу вивільнення 2021–2024 років. Нідерланди, критично, мали лише 10,7% запасів на момент початку конфлікту. Ціни на газ зросли на 75% з 28 лютого. Виробництво електроенергії на газі знизилося на 33% у порівнянні з попереднім місяцем.

Росія — тіньовий вигодонабувач. Дохід Росії від експорту викопного палива з початку конфлікту зріс приблизно на €6 млрд, зокрема близько €672 млн додаткової премії за ціною. Стратегічний парадокс для європейських урядів: Трамп може запропонувати пом’якшити санкції проти Росії як механізм для наповнення європейських газових ринків і зниження цін на енергію — що одночасно підірве політичну архітектуру європейської безпеки, яку континент будував чотири роки. Це не гіпотеза. Це реальна політична опція, що циркулює у Вашингтоні.

Поріг кризи: коли газові запаси опустяться до ~15%, що за поточних темпів споживання — питання кількох тижнів у найменш забезпечених країнах.

США

Економіка США — найбільш захищена з великих економік у цьому аналізі — і водночас найбільш політично вразлива.

Фізична вразливість реальна, але помірна. Лише приблизно 2,5% транзиту через Ормуз спрямовано до США. SPR містить близько 415 млн барелів — історично низько для після 1990 року, але достатньо для підтримки внутрішнього ринку на кілька місяців. Потужності сланцевого видобутку можуть реагувати — але із затримкою у 3–6 місяців від ухвалення рішень до зростання видобутку. Короткострокового вирішення проблеми видобутку в США немає.

Виняток — Каліфорнія: 61% сировини для НПЗ штату імпортується, з яких приблизно 30% транспортується через Ормуз. Ціни на бензин у Каліфорнії вже значно вищі за середньонаціональні, а штат не має резервних потужностей для заміни імпортної нафти на внутрішню в необхідному обсязі.

Справжня вразливість США — політична, а не фізична. Ціни на паливо — найочевидніший економічний сигнал для виборців. Трамп одночасно веде військову кампанію проти Ірану і публічно обіцяє зниження цін на нафту — обіцянка, яку фізично неможливо виконати, поки Ормуз закритий і понад 6 млн барелів/день виробництва країн Затоки залишається поза ринком. Це протиріччя не може тривати нескінченно. Щось зламається: або політична підтримка військової кампанії, або довіра до адміністрації щодо економічного управління, або й те, й інше.

Ризик політичної трансмісії: активний. Ризик фізичного дефіциту: низький у короткостроковій перспективі, зростає, якщо конфлікт триватиме понад 90 днів і вивільнення SPR зменшить буфер.

Китай

Китай — структурний виняток і причина, чому ця стаття завершується саме тут.

Нафта, що проходить через Ормуз, становить приблизно 6,6% від загального первинного енергоспоживання Китаю. Оцінки стратегічних нафтових резервів Китаю — 1,2–1,4 млрд барелів, еквівалентно приблизно 3–6 місяцям імпортного покриття. Нові енергетичні транспортні засоби вже перевищили 50% нових продажів авто в Китаї; залежність енергосистеми від нафти й газу становить близько 4%. CSI 300 впав на 0,1% з початку конфлікту. Юань перевершує всі основні азійські валюти.

Китай припинив експорт нафтопродуктів — захищаючи внутрішнє постачання, поки інші шукають альтернативу. Іранська нафта продовжує надходити до Китаю через протоку, за даними CNBC щодо супутникового відстеження суден (щонайменше 11,7 млн барелів з 28 лютого, за TankTrackers). Іранське дотримання власної блокади виглядає вибірковим.

Китай — не спостерігач. Він — точка опори.

Росія

Росія — єдиний очевидний вигодонабувач. Приблизно €6 млрд додаткового доходу від експорту викопного палива за два тижні. Європейські та азійські покупці, які намагалися диверсифікуватися від російської сировини, тепер терміново шукають альтернативи, і російські трубопроводи та арктичні маршрути СПГ раптово стають найменш політично ускладненими. Відстрочка Вашингтона для Індії на закупівлю російської нафти фактично знову відкрила вікно продажів, яке початковий санкційний режим частково закрив. Попит на російську енергію, за словами одного з учасників ринку, “значно зростає”.

V. Матриця вразливості

VI. Руйнування попиту: самозгасаючий механізм

Нафта завжди несе в собі власне вирішення. За достатньо високих цін попит руйнується і криза вирішується без дипломатії. Питання лише — яка ціна буде достатньо високою, і відповідь у цьому циклі — вища, ніж вважає більшість.

Аналітик Bernstein Айрін Хімона провела найретельніший аналіз: у поточних доларах руйнування попиту в масштабі, необхідному для суттєвого згладжування втрат від Ормузу, потребує приблизно $155/барель як середньорічний показник 2026 року — це поріг, при якому “нафтовий тягар” (частка витрат на нафту у світовому ВВП) досягає рівня 5,2%, зафіксованого у 2007 році, що історично асоціювався зі значним скороченням споживання. Нижче цього рівня світ здебільшого продовжує купувати й сприймає біль через інфляцію, уповільнення зростання та фіскальні трансфери.

Інституційні прогнози для сценарію розв’язання (Ормуз поступово відкривається) такі: EIA прогнозує Brent вище $95 протягом двох місяців із подальшим зниженням до $80 у III кварталі; Goldman Sachs, за останньою запискою Даана Стройвена, переглянув цілі Brent і WTI на IV квартал 2026 року до $71 і $67 відповідно. Barclays вказує на $120 як тестовий рівень, якщо конфлікт триватиме ще два тижні, зі стрес-сценарієм $150.

Ключовий висновок — руйнування попиту не є рівномірним.

Бензин — близько 25% світового попиту — еластичний. Водії скорочують необов’язкові поїздки. Дизель (17%) та авіаційне паливо (8%) мають жорсткіші межі: вантажоперевезення необхідні для ланцюгів постачання, авіарейси виконуються, бо бізнес-подорожі не мають альтернативи. Нафтохімія (15–17%) — це чиста інфляція витрат. LPG і паливо для опалення — тут асиметрія найгостріша. У країнах, що розвиваються, коли LPG подвоюється, реакція не “менше їздити” — а “змінити паливо, зменшити харчування, скоротити активність”. Бідні країни не руйнують попит поступово. Вони ламаються.

VII. Тривалість помножена на фрагментацію: проблема асинхронності

Головна аналітична помилка більшості нинішніх коментарів — сприймати це як єдиний синхронізований глобальний шок. Це не так. Це шок, що проявляється по-різному для кожної країни, типу продукту й глибини резервів — і критично, точки зламу настають у різний час.

Японія та Південна Корея досягають порогу фізичного дефіциту приблизно на 30–40-й день стійкого закриття протоки, коли запаси СПГ вичерпані й спотова закупівля стає або неможливою, або економічно неприйнятною. Ланцюг LPG Індії вже під гострим тиском; соціальні заворушення стають важко контрольованими приблизно на 20–30-й день. Європа входить у кризу, коли запаси газу падають до 15% — це питання тижнів у найбільш вразливих ринках. Політичний тиск на енергетику в США зростає у проміжку 60–90 днів, коли скорочення SPR стає помітним, а ціни на паливо перетворюються на постійну електоральну проблему.

Ці різні “годинники” створюють фундаментальну проблему координації. Переговори про припинення вогню вимагають, щоб усі сторони одночасно прагнули вирішення. Японія й Корея можуть кричати на 35-й день; Вашингтон ще буде політично переживати кризу; Індія вже може мати вуличні бунти через LPG. Європа має свою логіку, спостерігаючи за зростанням доходів Росії.

Асинхронність — стратегічний актив Ірану. Єдина відповідь союзників вимагає однакового тиску в один і той самий час. Це не станеться.

Саме тому випуск SPR — фізично недостатній — був політично необхідним. Він купує не нафту, а час: час для узгодження, видимість колективних дій, що стримує Японію, Корею й Індію від двосторонніх домовленостей із Тегераном до того, як Вашингтон буде готовий до переговорів.

Чи буде цей час використано продуктивно, залежить від двох речей: що станеться в Парижі цими вихідними і чи встигне американська армія випередити “годинник”.

VIII. Три театри

Аналіз нафти вище припускає одну кризу. Станом на 14-й день їх три.

Тихий океан не тихий

Відхід MEU створив вакуум стримування, який почали тестувати протягом годин. Деталі подій 14-го дня — острів Харг, перекидання Tripoli, залп Північної Кореї, риболовецькі формації — описані в розділі I. Тут важливий шаблон, що лежить під ними.

Формації китайської морської міліції не є імпровізованими. За даними AIS, які відстежує геопросторова компанія ingeniSPACE, з грудня 2025 року зафіксовано три скоординовані події, кожна більша й східніша: 2 000 суден у грудні у двох паралельних інвертованих L-формах, кожна по 400 км; 1 400 у січні у прямокутнику 320 км; 1 200 цього тижня, ближче до середньої лінії Японія–Китай. Сотні суден брали участь у кількох подіях, майже всі з провінції Чжецзян — місце базування відомих портів міліції. Грегорі Полінг із CSIS: “Вони майже напевно не рибалять, і я не можу придумати жодного пояснення, окрім державного керівництва”. Військова оцінка Китаю Пентагону підтверджує, що Пекін субсидує ці підрозділи для “виконання офіційних місій” і що вони можуть підтримувати бойові операції, створюючи перешкоди для іноземного військового втручання.

Залп Північної Кореї — найбільший у 2026 році — припав на навчання Freedom Shield США і Південної Кореї, які проходять у зниженому темпі через перекидання американських сил у затоку. МЗС Північної Кореї вже подало війну як доказ того, що “сильні можуть виживати і розвиватися за будь-яких умов, а слабкі стануть жертвами санкцій і агресії”.

Жодна з подій не є безпрецедентною окремо. Безпрецедентна їхня послідовність. Японія стикається з “годинником” вичерпання СПГ, китайськими мілітаризованими суднами на південний захід і північнокорейськими ракетами на захід — у той час як її гарант безпеки рухається в протилежному напрямку. Тайвань бачить репетицію власної блокади. Війна з Іраном відкрила вікно в Тихому океані, і ті, хто готувався, тестують його в реальному часі.

Дилема Ормузу

Перекидання MEU не було випадковим. У Вашингтона є реальна оперативна потреба: два тижні авіаударів знищили понад 15 000 цілей і зробили флот Ірану “небоєздатним”, за словами генерала Дена Кейна, голови Об’єднаного комітету начальників штабів. Але авіація не відкрила Ормуз. Міни у воді. Берегові ракетні батареї не повністю нейтралізовані. Протока залишається закритою. MEU додає те, чого не може авіація: можливість висадки.

Можливі три оперативні сценарії для відкриття Ормузу. Перший — супровід: США знищують іранські берегові оборонні системи, розміновують протоку і починають супровід комерційних танкерів до кінця березня. Міністр енергетики Райт оцінює, що це може початися до кінця місяця; Wall Street Journal із посиланням на посадовців наводить термін у місяць або більше. Другий — захоплення острова Харг: MEU висаджується на термінал, який обробляє 90% іранського експорту нафти — Трамп уже завдав удару по військових цілях і пригрозив нафтовій інфраструктурі. Третій — очищення узбережжя: операції вздовж 150-кілометрової іранської берегової лінії, що контролює протоку. Австралійський інститут стратегічної політики порівняв це із “Галліполі у десятикратному масштабі”. IRGC має 20 000 військовослужбовців у регіоні протоки і чотири десятиліття готувався до відбиття саме такого штурму.

Термін надзвичайно стислий. Tripoli за 7–10 днів буде в Аравійському морі. Якщо він прибуде близько 22–25-го дня, військовий варіант стане реальним саме тоді, коли запаси СПГ Японії та Південної Кореї наблизяться до критичних рівнів. Успішна операція супроводу, розпочата близько 25-го дня, може почати полегшувати становище найбільш вразливих союзників до того, як вони зіткнуться з фізичним дефіцитом. Невдала операція — ураження танкера під супроводом, затягування десантної операції — прискорить кризу.

Але навіть успіх має стелю. Протока, “відкрита під збройним супроводом”, — це не те саме, що відкрита протока. Lloyd’s List оцінює, що базова операція супроводу вимагатиме 8–10 есмінців для захисту 5–10 суден одночасно — це лише частка від довоєнного трафіку майже 100 проходів на день. Примусове відкриття забезпечить потік, а не повінь.

Дилема двох фронтів

Це стратегічна пастка, яку не можна проаналізувати окремо. США потрібна MEU у затоці, щоб відкрити Ормуз до того, як резерви союзників вичерпаються. Але відхід MEU із Тихого океану створив вакуум стримування, який почали тестувати за лічені години. Кожен день, коли Tripoli рухається на захід, Тихий океан стає більш сприятливим для тих, хто чекав саме такої американської перенапруги.

У США немає нестачі загальної військової потужності. Є дефіцит потужності в двох океанах одночасно. А війна з Іраном — яка починалася як авіаційна кампанія, що мала “дуже швидко завершитися” — тепер змушує розподіляти ресурси між Близьким Сходом та Індо-Тихоокеанським регіоном, чого американська оборонна стратегія намагалася уникати два десятиліття.

Нафтову кризу, описану в розділах I–VII, спровоковано. Те, що виникає у розділі VIII, — це наслідок: глобальна архітектура безпеки, яку одночасно тестують у кількох точках напруги, причому той самий обмежений набір ресурсів має утримувати кожен рубіж.

IX. Паризький прелюд — під трьома тінями

Завтра міністр фінансів США Скотт Бессент зустрічається з віцепрем’єром Держради КНР Хе Ліфеном у Парижі. За даними Associated Press і Reuters, зустріч триватиме неділю і понеділок — підготовча сесія до запланованого державного візиту президента Трампа до Пекіна, який має розпочатися 31 березня, першого з 2017 року. З американського боку офіційний порядок денний — торгівля: скорочення китайських закупівель російської та іранської нафти, збільшення імпорту американської сої, літаків Boeing та енергоносіїв.

Порядок денний змінився ще до приземлення літака.

Бессент не йде на торгові переговори. Він входить у кімнату, де людина навпроти має важелі впливу на всі три театри, описані вище — Затока, Східнокитайське море, Корейський півострів — і знає це. Пекін не створював жодної з цих криз. Але Пекін — єдиний гравець, здатний вирішити або використати всі три одночасно. Саме з такою “рукою” Хе Ліфен приходить у Париж.

За кілька годин до оголошення зустрічі CNN повідомила, що Іран розглядає можливість дозволити обмеженій кількості танкерів пройти через Ормузьку протоку — за однієї умови: вантаж нафти має оплачуватися в китайських юанях, а не в доларах США. Старший іранський посадовець підтвердив цю схему CNN. RBC-Україна, посилаючись на те саме джерело, сформулювала це так: танкери можуть проходити, але лише якщо торгівля не здійснюється в доларах.

Іран пропонує не просто “прохідний збір”. Він пропонує Китаю прототип нової грошової архітектури: розрахунки за енергію в юанях, закріплені на найважливішому у світі вузькому місці. Якщо Китай погодиться — і танкери підуть на умовах юаня — Пекін інтегрує свою валюту в інфраструктуру глобальної енергетичної торгівлі так, як жодна фінансова інженерія чи дипломатична угода не змогла б у мирний час.

Запит, який несе Бессент — “тисніть на Іран, купуйте менше російської нафти, купуйте більше американських товарів” — вже був складною пропозицією. Тепер це майже абсурд. США просять Китай відмовитися від унікального грошового апгрейду, стримати свою морську міліцію в момент максимальної американської перенапруги і допомогти стабілізувати Корейський півострів, у стабільності якого Пекін не зацікавлений — в обмін на закупівлю сої та “дружнє ставлення” до держвізиту.

Бессент не приходить з порожніми руками. Він приходить із тією ж MEU, що йде в затоку. Непрямий меседж: якщо Китай не виступить посередником, США спробують силове рішення, і ескалація буде набагато бруднішою для всіх — зокрема й для самих китайських енергопотоків і для архітектури розрахунків у юанях, яку пропонує Іран. Переговорне відкриття протоки зберігає важелі Пекіна. Військове відкриття руйнує умови, за яких ці важелі працюють.

Але MEU — це також слабкість Бессента. Пекін знає, що кожен день, коли Tripoli рухається на захід, Тихий океан стає більш сприятливим. Військова карта, яка дає Вашингтону важіль впливу на Ормуз, одночасно дає Пекіну важіль впливу на все інше. Китаю не потрібно ескалувати в Тихому океані. Йому достатньо продовжувати репетиції, тестувати, показувати, що США не можуть утримувати два океани одночасно — і дозволити самим наслідкам вести переговори.

Важелі Китаю за столом не статичні. Вони зростають щодня. Що ближче Японія та Корея до порогу вичерпання СПГ, тим наполегливішим стає запит Вашингтона і розширюється простір поступок. Що ширшим стає вакуум стримування в Тихому океані, тим дорожчою стає ціна китайського стримування. Асинхронія точок зламу, описана в розділі VII, працює несиметрично — вона працює на користь Пекіна у кожному театрі.

“Єдиний посередник у кімнаті — Пекін. Ціна буде високою.”

Що може запропонувати Вашингтон у відповідь? Пом’якшення санкцій на експорт китайських технологій, перегляд CHIPS Act, поступки щодо Тайваню — це не торгові поступки, а стратегічні рішення, які потребують погодження на найвищому рівні, а не від Бессента в Парижі. І це суть: ця зустріч — це оцінка Вашингтоном ціни Китаю перед візитом Трампа до Пекіна 31 березня.

Аналітики Carnegie Endowment давно стверджують, що енергетична дипломатія Пекіна працює на горизонті, недосяжному для виборчого циклу США. Пропозиція Ірану щодо юаня не стала для Пекіна несподіванкою. Її обговорювали роками у двосторонніх каналах. Криза Ормузу перевела її з теорії в практику. Вакуум у Тихому океані перевів із практики в нагальність.

Зараз живими є чотири сценарії. У першому Китай виступає посередником, відкриває Ормуз без втрати обличчя, стримує активність міліції, а розрахунки в юанях залишаються маргінальними — саме це закладено в базовий прогноз EIA ($70 за Brent до кінця року). У другому Китай отримує структурні поступки щодо Тайваню, технологій і валютної архітектури; Ормуз відкривається на китайських умовах; тестування в Тихому океані триває, бо Вашингтон відмовився від важелів, які могли б це зупинити. У третьому дипломатія зайшла в глухий кут, і США силою відкривають протоку приблизно на 25–30-й день — але Тихий океан залишається вразливим, а “перемога” у затоці купується ціною втрати стримування в театрі, який буде визначальним на наступні 30 років. У четвертому обидва треки провалюються — дипломатія нічого не дає, військова операція затягується або зазнає втрат — і Японія, Корея та Індія переходять до фізичного нормування, а тестові кроки в Тихому океані перетворюються на реальні дії.

Паризька зустріч нічого з цього не вирішить. Але це може бути останній момент, коли всі ці кризи ще окремі — перш ніж вони зіллються в єдину каскадну конфронтацію, яку ніхто з присутніх у кімнаті не має повноважень зупинити.

Що насправді ламається

Ця стаття починалася як енергетичний аналіз. Тепер це оцінка війни.

Дві третини глобального дефіциту нафти не мають рішення — ні в роботі, ні в підготовці. І на 14-й день криза перестала бути про енергію: США вивели свою єдину передову морську піхоту з Тихого океану, і протягом годин і Пекін, і Пхеньян почали тестувати вакуум — не у відповідь на перекидання, а паралельно з ним, ніби сценарій уже був написаний, а сигнал щойно надійшов.

Питання, на яке ця стаття мала відповісти — хто зламається першим при нафті вище $100 — тепер стало частиною більшого й небезпечнішого: скільки фронтів може відкритися, перш ніж система, яка мала їх утримувати, визнає, що не може втримати всі?

Це не абстрактне структурне питання. Це конкретне оперативне питання з близькою часовою перспективою.

MEU прибуває в затоку близько 22–25-го дня. Якщо протоку вдасться відкрити силою до 30-го дня, Японія й Корея встигають уникнути дефіциту СПГ — ледь-ледь. Але Тихий океан залишається вразливим протягом усієї операції і ще кілька тижнів після неї. Якщо протоку не вдається відкрити, союзники починають нормування, а дипломатичний важіль переходить до Пекіна. Якщо тестування в Тихому океані ескалює, поки MEU у затоці — інцидент із риболовецьким флотом біля Сенкаку, північнокорейський тест, що вийде за межі, китайські навчання, що перетнуть лінію — США опиняються перед вибором, якого їхня архітектура альянсів уникала 80 років: який театр залишити.

Завтра в Парижі Бессент і Хе Ліфен сядуть навпроти з усім цим на столі. Американська пропозиція — торгові поступки та неявна загроза ескалації. Китайська відповідь — стриманість у затоці, у Східнокитайському морі, на Корейському півострові — за ціною, яку Пекін визначить цього тижня. Наступного тижня вона буде вищою.

Наступні 48 годин — це не вікно для переговорів. Це останній інтервал, поки кризи в затоці, Східнокитайському морі й на Корейському півострові залишаються паралельними, а не стають однією війною.

“Хто зламається першим” — це вже не про нафту. Це про те, чи знайдеться в кімнаті хтось із повноваженнями — і сміливістю — зупинити те, що наближається.

Сигнали інвалідності

Ведмежий сценарій (ціни на нафту вище $100, структурна крихкість поглиблюється) потребує моніторингу на предмет таких вихідних умов:

-

Швидке відкриття Ормузу: Припинення вогню або рішення Ірану відкрити протоку протягом наступних 10–14 днів обвалить геополітичну премію та підтвердить діапазон $70–$80 за прогнозом EIA/Goldman на III–IV квартали. Слідкуйте за: офіційною заявою Ірану, підтвердженою незалежними морськими даними про рух суден.

-

Повна реалізація саудівського трубопроводу: Якщо завантаження в Янбу стабільно перевищує 3,5 млн барелів/день понад тиждень, теоретична потужність 7 млн барелів/день наближається на практиці. Це буде суттєвим сигналом полегшення з боку пропозиції.

-

Темп випуску IEA перевищує очікування: Якщо щоденний потік із резервів IEA тримається на рівні 4+ млн барелів/день, ефективне покриття перевищує 20% — усе ще недостатньо, але помітно краще за базовий сценарій.

-

Руйнування попиту настає раніше: Якщо глобальні дані про авіаперевезення (IATA щотижня) та споживання дизелю у США (EIA щотижня) показують одночасне різке падіння, механізм руйнування попиту на рівні $120–$155 може включитися раніше. Це вирішує ціни на нафту, але створює нову проблему: рецесійне ціноутворення на ризикові активи.

-

Успішний початок операцій супроводу США: Якщо флот починає супровід танкерів через Ормуз до 30-го дня без серйозних інцидентів (жодне судно не уражене, жодна міна не вибухає в конвої), військовий шлях стає основним механізмом розв’язання. Слідкуйте за: заявою CENTCOM про коридор супроводу, підтвердженими проходами комерційних суден під охороною, і початком страхування ринку для таких проходів. Навіть частковий успіх — 10–15 супроводів на день — суттєво змінить арифметику постачання.

-

Китай успішно інтегрує розрахунки в юанях у механізм проходу протоки: Це не короткостроковий сигнал для цін на нафту. Це довготривала структурна зміна в архітектурі петродолара. Слідкуйте за: оголошенням уряду Ірану про вимогу розрахунків у юанях для проходу, за яким спостерігається відновлення руху суден із залученням китайських фінансових посередників. Якщо це реалізується, це буде найважливішою подією у світовому валютному порядку з часів нафтового ембарго 1973 року — і спочатку це не виглядатиме як криза. Це виглядатиме як рішення.

-

Ескалація в Тихому океані переходить із репетиції у подію: Теза, що Пекін і Пхеньян тестують, а не атакують, вимагає, щоб тестування залишалося нижче порогу кінетичної або територіальної події. Слідкуйте за: будь-яким фізичним зіткненням між китайською морською міліцією та Японською береговою охороною біля Сенкаку; північнокорейською ракетою, що впаде у виключній економічній зоні Японії ближче до берега, ніж попередні тести; китайськими військовими навчаннями, що пройдуть через Тайванську протоку або увійдуть у територіальні води Японії, поки 31-ша MEU у затоці. Будь-яка з цих подій перетворить багатотеатральний тиск із важеля на справжню кризу другого фронту, радикально скоротивши часові рамки для всіх інших змінних цього аналізу.

Це друга частина серії “Hormuz” від Garrett’s Signal. Перша частина — “Дім — це поле битви” — описувала внутрішній шок: як закриття протоки транслюється у побутові труднощі для економік, залежних від енергії затоки. Цей матеріал відстежує розломи назовні — від домівок до півкуль — і фіксує, як криза виходить за межі енергоринків у глобальну архітектуру безпеки, союзницькі зобов’язання та багатотеатральне протистояння, що формується нині в затоці, Східнокитайському морі й на Корейському півострові.

Garrett’s Signal · березень 2026 року · 14-й день конфлікту

Відмова від відповідальності:

-

Ця стаття передрукована з [Garrett's Signal]. Усі авторські права належать оригінальному автору [Garrett]. Якщо у вас є заперечення щодо цього передруку, будь ласка, зверніться до команди Gate Learn, і вони оперативно розглянуть звернення.

-

Відмова від відповідальності: Погляди та думки, висловлені в цій статті, є виключно позицією автора і не є інвестиційною порадою.

-

Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонені.