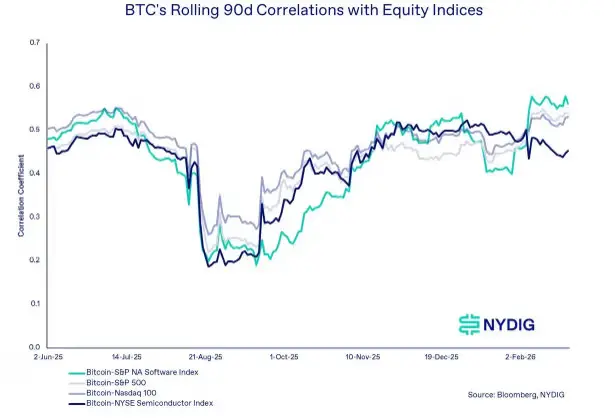

Керівник глобальних досліджень фінансової компанії NYDIG Грег Циполаро у своєму останньому щотижневому звіті зазначив, що кореляція між біткоїном і індексами S&P 500, Nasdaq 100 та ETF IGV вже зросла до приблизно 0,5, але з точки зору статистики це лише пояснює близько 25% коливань ціни біткоїна. Циполаро вважає, що саме така статистична різниця підтримує незамінність біткоїна у диверсифікації інвестиційного портфеля.

Статистична правда за показником 0,5: що означає 25% пояснювальної здатності

(Джерело: NYDIG)

Поширена помилка щодо кореляції полягає в тому, що інвестори часто вважають «високу кореляцію» рівнозначною «однаковій волатильності», але з точки зору статистики це неправильно. Коэффициент кореляції 0,5 означає помірний лінійний зв’язок між двома активами, але коефіцієнт детермінації R² (0,5²) становить лише 0,25, тобто коливання ринку акцій можуть пояснити лише 25% цінових коливань біткоїна, тоді як решта 75% визначаються незалежними факторами самого біткоїна.

Циполаро підкреслює, що така різниця не є недоліком, а навпаки — суттю цінності біткоїна як інструменту диверсифікації. Він пише: «Хоча зараз кореляція між біткоїном і акціями є високою, це зовсім не означає, що дохідність біткоїна визначається цим». На його думку, зростання кореляції останнім часом швидше відображає поточний макроекономічний режим ліквідності, а не структурну інтеграцію між активами — і те, що і біткоїн, і зростаючі акції чутливі до стану ліквідності та ризикових настроїв інвесторів, є короткостроковими ринковими характеристиками, а не довгостроковою сутністю.

Чотири основні незалежні драйвери біткоїна

Пояснюючи джерела 75% незалежних коливань біткоїна, Циполаро виділив чотири групи унікальних для криптовалюти факторів:

- Фонди та потоки капіталу: чистий приплив або відтік коштів у ETF та криптоінвестиційні фонди безпосередньо впливає на баланс попиту і пропозиції на ринку.

- Структура деривативних позицій: відкритий інтерес у перпетуальних контрактах, ставки фінансування та премії ф’ючерсів відображають рівень левериджу та настрої «биків» і «ведмедів».

- Тенденції у мережі: активність на адресах, обсяги транзакцій і розподіл власності відображають зростання базової потреби у використанні мережі.

- Розвиток регулювання: політичні курси, створення або посилення регуляторних рамок впливають на входи і виходи інституційних капіталів.

Ці фактори суттєво відрізняються від традиційних драйверів фондового ринку, таких як прибутки компаній або макроекономічні ставки, і саме тому біткоїн залишається «корелюючим, але не ідентичним» активом.

Еволюція ролі біткоїна: від сумнівів у виживанні до дебатів про резервний актив

Звіт NYDIG також простежує еволюцію наративу навколо біткоїна. Спочатку його підтримувачі, зокрема Чамат Паліхапітія, у 2013 році називали його «золотом 2.0», але останнім часом почали сумніватися, чи може біткоїн задовольнити потреби суверенних держав у балансі активів. Рей Даліо також тривалий час висловлює занепокоєння щодо волатильності біткоїна, регуляторних ризиків і довгострокової загрози з боку квантових обчислень.

Циполаро вважає, що ці критики саме підтверджують еволюцію біткоїна: дискусії перейшли від питання «чи виживе біткоїн» до «чи стане він суверенним резервним активом», і цей перехід рівня дискусії є ознакою зрілості. Він підкреслює, що зростання біткоїна не залежить від того, чи приймуть його центральні банки. Його шлях розширення пролягає від приватних користувачів до сімейних офісів, управлінських компаній і ETF — і цей шлях, що починається з інституційного підходу «знизу вгору», відрізняється від багатьох фінансових інновацій, які починаються з капіталу великих інституцій. «Можливо, центральні банки, володіючи біткоїном, зміцнять його позиції, але це не є необхідною умовою для його подальшого зростання», — пише Циполаро.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.