Найбільший у США золотий ETF (GLD) у середу зафіксував виведення 3 мільярдів доларів США за один день, що стало найбільшим обсягом викупу за понад два роки, одночасно ціна золота знизилася на 4,4%. У той же час чистий потік у Bitcoin ETF за 30 днів з 6 лютого зменшився з -19 мільярдів доларів до +2,73 мільярдів доларів 6 березня, що свідчить про протилежний напрямок руху капіталу для цих двох активів.

Протилежні сигнали потоків ETF: вихід із золота, вхід у біткоїн

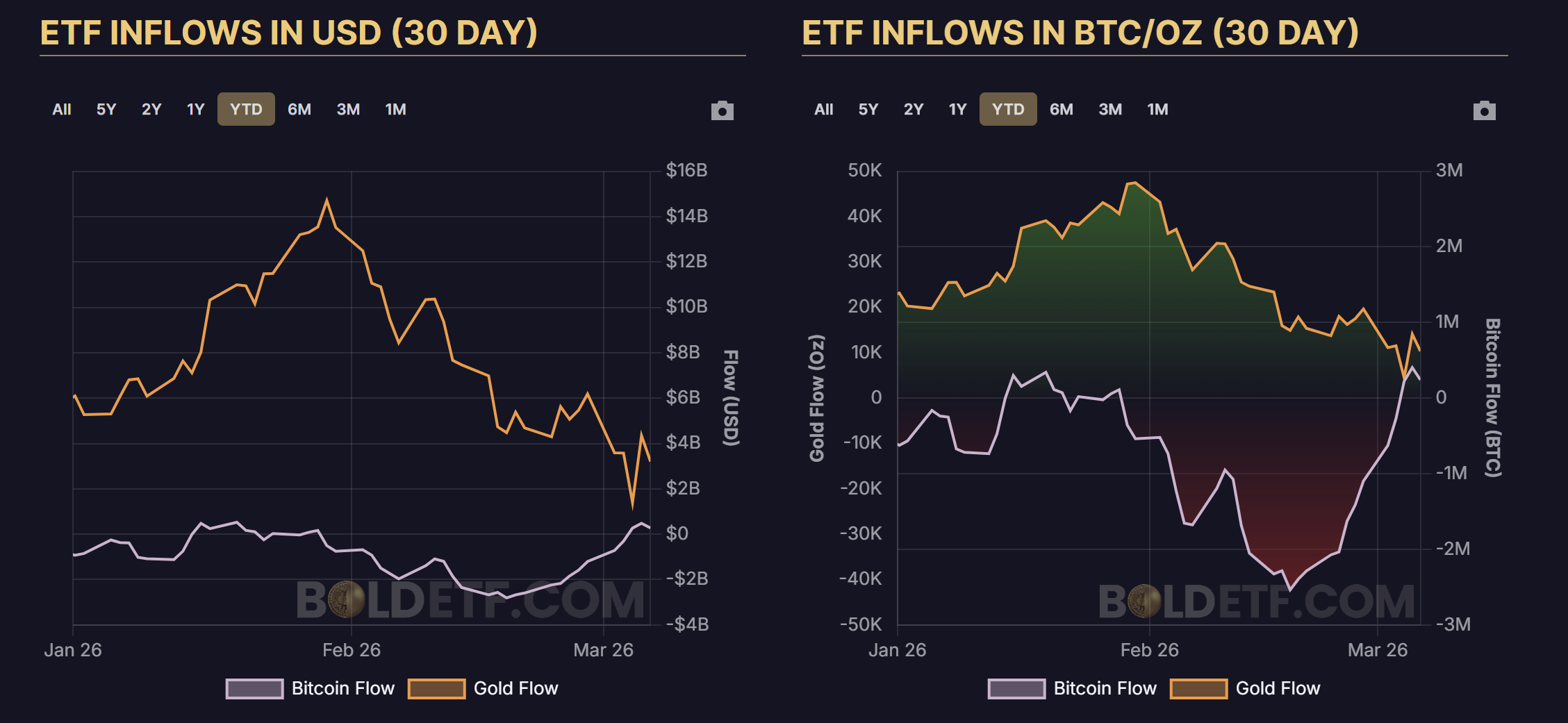

(Джерело: Bold Report)

(Джерело: Bold Report)

Золотий ETF у початку 2026 року створив найсильніший старт року за всю історію: у січні залучено 18,7 мільярдів доларів, у лютому — ще 5,3 мільярдів доларів, продовжуючи дев’ятимісячну тенденцію притоку капіталу. Останній масштабний відтік свідчить про те, що інвестори зафіксували прибутки після значного зростання цін на золото з 2025 року.

За первинною одиницею вимірювання, розбіжності у потоках стають більш очевидними. Володіння BTC у Bitcoin ETF зросло з -42 275 монет 6 лютого до +4 021 монети 6 березня, що відображає реальне накопичення активів; у той час золотий ETF зменшив свої запаси золота з 1,4 мільйона унцій до 621 100 унцій, що становить понад половину зменшення. Відстеження у первинних одиницях (кількість BTC, унцій) без урахування цінових коливань дозволяє точніше відобразити реальні потоки капіталу, виключаючи спотворення через цінову волатильність.

Історичний цикл ротації: 147 днів, коли біткоїн перевершує золото

(Джерело: Trading View)

(Джерело: Trading View)

Аналізатор компанії Fidelity Digital Assets Кріс Куіпер у своєму звіті «Прогноз на 2026 рік» від грудня 2025 року зазначив, що 65% доходності золота у 2025 році — це четвертий за висотою річний приріст з часів скасування золотого стандарту, і на основі історичних закономірностей ротації активів він припустив: «З історії відомо, що золото і біткоїн чергують за показниками. Оскільки золото у 2025 році показало себе дуже добре, не дивно, що біткоїн може випередити його у наступні роки.»

Технічні дані історичних циклів дають конкретний часовий каркас:

Фаза консолідації (0-147 днів): Після дна у 2022 році біткоїн потребує приблизно 147 днів (21 тиждень) для консолідації, ще не сформувавши стійкий тренд переваги над золотом.

Фаза переходу (після 21 тижня): Співвідношення біткоїна до золота починає значно зростати, що свідчить про перехід у період переваги біткоїна.

Зараз співвідношення біткоїна до золота коливається у межах тієї ж консолідаційної зони, що і на початку 2022-2023 років, що деякі аналітики вважають типовою формою перед початком ротації.

Багатовимірний аналіз: політичні фактори та їхній вплив на активи

Джо Консорті зазначає, що прискорення економічного зростання США і покращення ринкових настроїв можуть сприяти тому, що біткоїн у короткостроковій перспективі перевищить золото, «можливо, вже йде перехід від захисту до ризикових активів».

Кріс Куіпер додає, що тривалі дефіцити бюджету, напруженість у торгівлі та геополітична невизначеність (зокрема, конфлікт США з Іраном і Ізраїлем) можуть сприяти одночасному зростанню обох активів, оскільки інвестори шукають нейтральні засоби збереження цінності поза традиційною валютною системою. Макроекономічний стратег Лін Олден прогнозує, що після кількох місяців сильних показників золота, у найближчі два-три роки біткоїн перевищить його.

Вищезазначені аналізи базуються на історичних моделях і є орієнтовними, оскільки реальні часові рамки та масштаб ротації залежать від багатьох макроекономічних факторів і мають значну невизначеність.

Поширені запитання

Які основні причини рекордного виведення з золота ETF?

Виведення 3 мільярдів доларів з GLD у один день відображає поведінку інвесторів, які фіксують прибутки після значного зростання цін на золото. У період початку 2026 року дев’ятимісячного притоку капіталу у золото ETF, масштабний викуп і подальший відтік свідчать про переорієнтацію інвестиційних коштів з високих рівнів у золото.

Яка тривалість історичних циклів ротації між біткоїном і золотом?

За історичними даними 2022-2023 років, після дна біткоїн зазвичай потребує близько 147 днів (21 тиждень) для формування стійкої переваги над золотом. Технічне положення співвідношення зараз схоже на початкову фазу консолідації, але історичні моделі не гарантують повторення.

Чому аналітики одночасно позитивно оцінюють довгострокові перспективи біткоїна і золота?

Кріс Куіпер із Fidelity зазначає, що тривалі дефіцити бюджету, напруженість у торгівлі та геополітична невизначеність сприяють тому, що обидва активи залишаються цінними засобами збереження цінності поза традиційною системою. Вони можуть чергувати періоди переваги, але обидва мають структурний попит у умовах глобальної невизначеності.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.