Через зростання цін на нафту та інфляційні очікування, викликані конфліктом між США та Іраном, а також активне коротке зростання з боку трейдерів, ціна акцій Circle за місяць стрімко зросла на 87%. Однак аналітики, використовуючи моделі оцінки та коефіцієнт ціна/продажі, попереджають, що поточна ціна акцій суттєво переоцінена.

Ціна акцій Circle за місяць зросла на 87%, чи сприяв цьому конфлікт між США та Іраном?

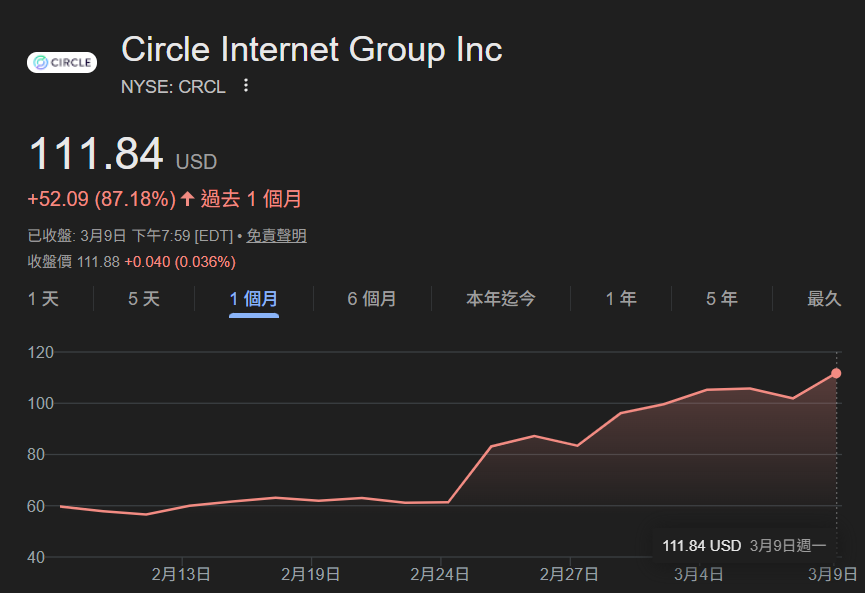

Емітент стабільної монети USDC, Circle (код акції: CRCL), учора (9/3) піднявся приблизно на 10%, а за останній місяць — на 87,18%. Хоча це й менше пікових значень минулого року під час IPO, такий вражаючий приріст привернув увагу ринку.

Міцю Банку зазначає, що зростання ціни Circle зумовлене реакцією на загострення напруженості на Близькому Сході, що викликало стрибок цін на нафту.

З початку конфлікту у Перській затоці 28 лютого ціна на середньозернову нафту WTI підскочила приблизно на 35%. Аналіз Міцю Банку показує, що високі ціни на нафту можуть знову викликати інфляційний тиск, знижуючи очікування ринку щодо зниження ставок Федеральної резервної системи США, що обмежує можливості центрального банку знижувати ставки.

За інших рівних умов, емітент стабільної монети може отримати вигоду з високих процентних ставок, оскільки його валютні резерви можуть приносити вищий дохід.

Джерело: Google

Чи є ключовим фактором коригування позицій трейдерів?

Коригування позицій трейдерів також відіграє важливу роль у стрімкому зростанні цін. Хоча фінансовий звіт за четвертий квартал показав стабільне зростання пропозиції USDC, аналітики вважають, що значні коливання цін головним чином зумовлені наперед сформованими короткими позиціями перед публікацією звіту.

Засновник 10x Research Маркус Тіллен у коментарі для зовнішніх ЗМІ «CoinDesk» зазначив, що саме коригування позицій трейдерів є справжнім каталізатором цього зростання, тоді як вплив новинних заголовків — відносно незначний.

За його даними, фонди хеджування вже накопичили значні обсяги коротких позицій перед публікацією звіту, що створює високий ймовірність короткого стиснення, але без переоцінки фундаментальних показників. Дані FactSet свідчать, що наразі рівень коротких позицій становить близько 13% від обігових акцій, і для їх закриття потрібно приблизно два дні.

Додаткове читання:

Банк Азіатсько-Тихоокеанського регіону співпрацює з Circle та біржами! Тестування платежів USDC у Південній Кореї, з можливістю отримати 5% кешбеку.

Чи переоцінені або недооцінені акції Circle?

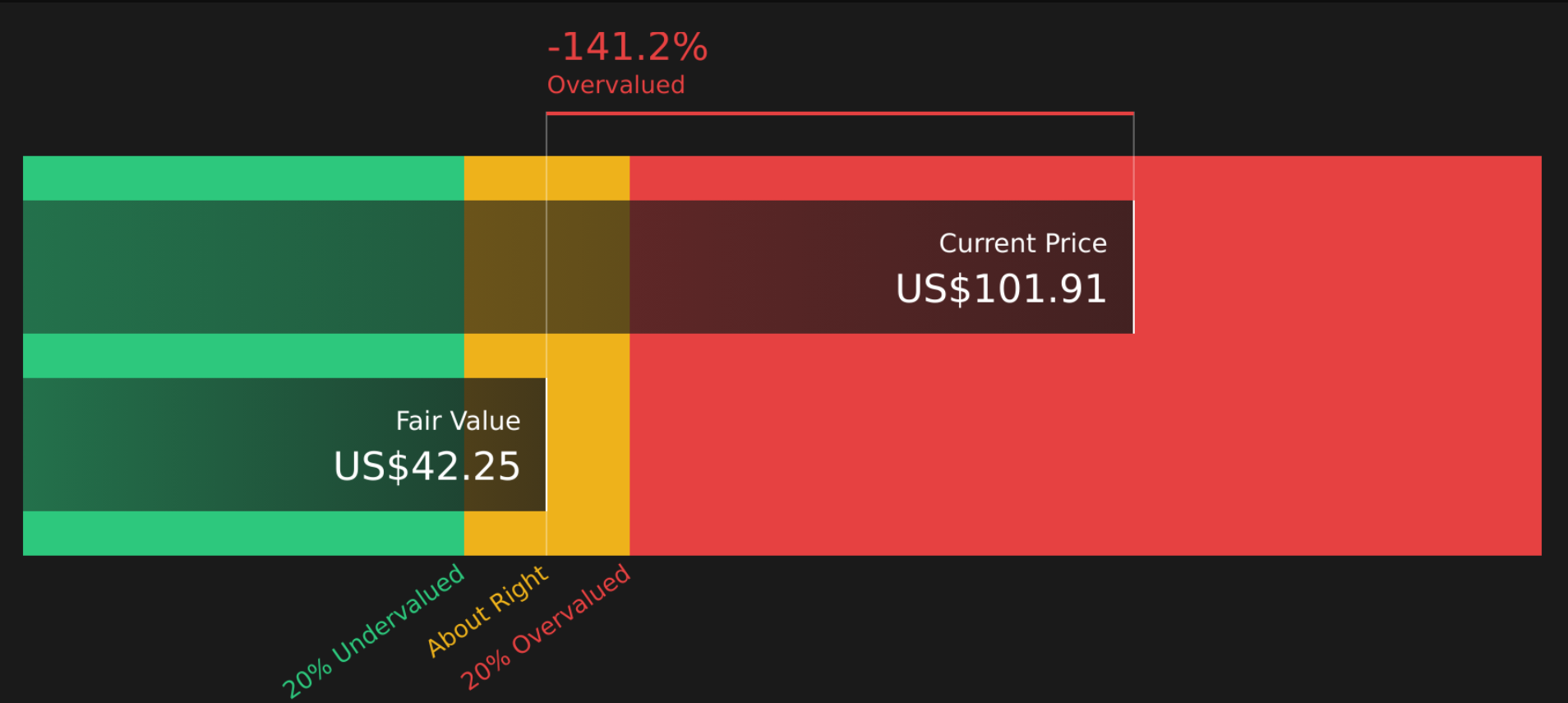

Щодо того, чи перебуває поточна ціна акцій Circle у зоні переоцінки, аналітик Бейлі Пембертон використовує два підходи для аналізу:

Модель дисконтування грошових потоків (DCF)

Пембертон застосовує модель DCF, прогнозуючи майбутні грошові потоки та дисконтуючи їх до теперішньої вартості, щоб визначити поточну цінність компанії.

Для Circle модель використовує двофазний підхід до вільних грошових потоків. За останні 12 місяців вільний грошовий потік становив приблизно 336 мільйонів доларів, і аналітики прогнозують, що до 2030 року він досягне 628,9 мільйонів доларів.

Після дисконтування цих прогнозів і додавання кінцевої вартості, отримане внутрішнє значення на акцію становить 42,25 долара. Порівняно з поточною ціною 111,84 долара, акція переоцінена більш ніж на 164,7%, що свідчить про явну переоцінку.

Джерело: Оцінка за моделлю дисконтування грошових потоків Бейлі Пембертон, яка базується на прогнозах майбутніх грошових потоків і їхньому дисконтуванні до теперішньої вартості.

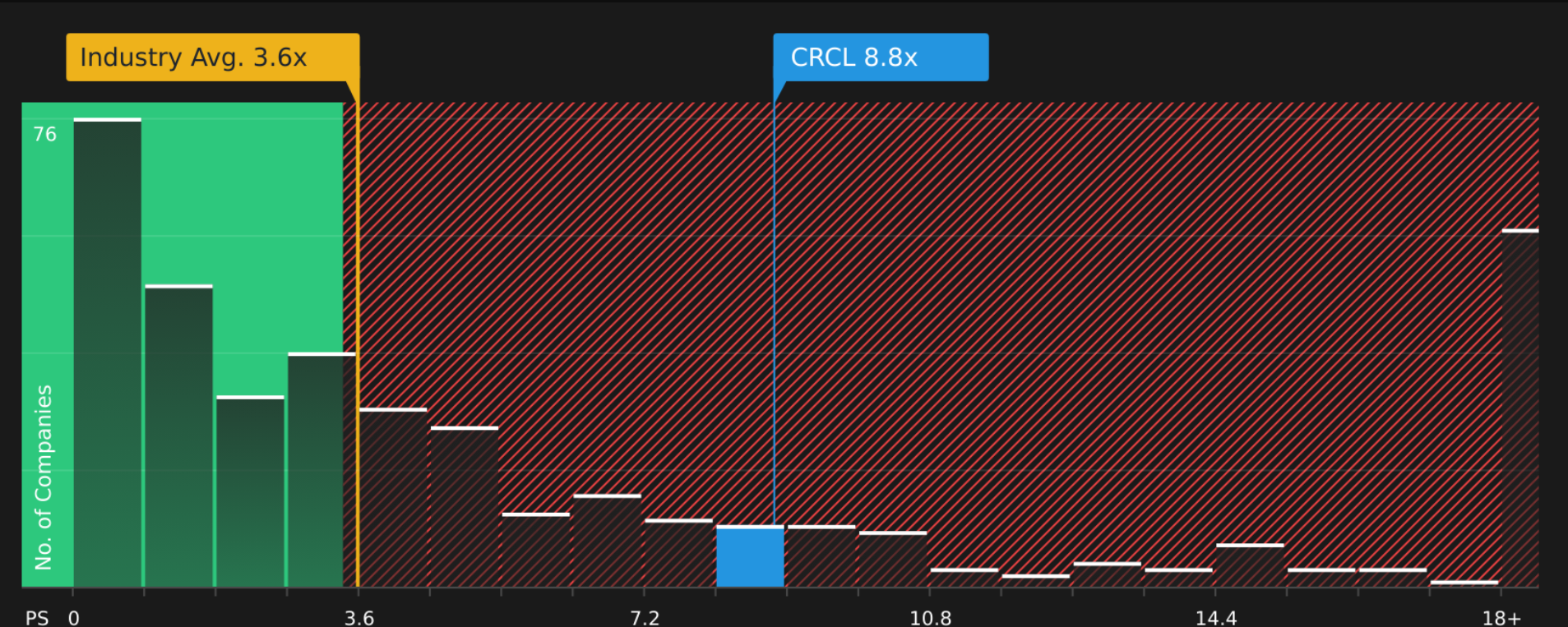

Коефіцієнт ціна/продажі (P/S)

Далі Пембертон аналізує коефіцієнт P/S, що показує, скільки інвестори платять за кожен долар продажів.

Поточний коефіцієнт P/S для Circle становить 9,67, тоді як середній для IT-індустрії — 3,56, а середній для конкурентів — 9,00. Це свідчить про завищену ціну.

З урахуванням зростання прибутковості, рівня прибутковості та ризиків, аналітики оцінюють справедливий коефіцієнт P/S для Circle у 3,97. Порівняно з фактичним 9,67, цей показник також свідчить про високу ціну та високий ризик переоцінки.

Джерело: Оцінка коефіцієнта P/S Бейлі Пембертон, що відображає ціну, яку платять інвестори за кожен долар продажів.

Цей матеріал зібрано агентом криптоіндустрії, який узагальнив інформацію з різних джерел, редакція «Крипто Місто» проводить рецензію та редагування. В даний час триває навчання, тому можливі логічні похибки або неточності. Інформація є виключно для ознайомлення і не слід розглядати її як інвестиційну рекомендацію.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.