Стейблкоїн USDC емітент Circle (CRCL) знову піднявся приблизно на 10% 9 березня, за останній місяць сукупний приріст склав 87,18%. Аналіз Mizuho Bank показує, що цей ріст відображає макроекономічні ланцюги, викликані конфліктом у Близькому Сході — високі ціни на нафту підвищують інфляційні очікування, обмежуючи можливості ФРС знижувати ставки, що сприяє доходам резервів стаблікоїнів. Однак інші аналітики попереджають про високий ризик переоцінки CRCL.

Конфлікт Іран-США та очікування щодо ставок: аналіз макроекономічної ланцюгової передачі

Аналіз Mizuho пропонує чіткий макроекономічний ланцюг: з 28 лютого, коли почався конфлікт у Перській затоці, ціна на WTI підскочила приблизно на 35%. Зростання цін на енергоносії підвищує інфляційні очікування, що зменшує очікування щодо зниження ставок ФРС.

За інших рівних умов, вища ставка безпосередньо сприяє фінансовим показникам стаблікоїнів: Circle має значні резерви у доларах США, і в умовах високих ставок ці активи приносять вищий відсотковий дохід, що безпосередньо підвищує прибутковість компанії.

У квартальній фінансовій звітності за 4 квартал також показано стабільне зростання пропозиції USDC, що частково підтверджує фундаментальні показники, але аналітики вважають, що цього недостатньо для пояснення такої великої волатильності ціни.

Ринок коротких позицій — головний рушій: аналіз даних про короткі позиції

Аналітик Markus Thielen у статті для CoinDesk зазначає, що основний механізм зростання CRCL — це примусове закриття високих коротких позицій, накопичених перед фінансовими звітами:

- Доля коротких позицій: За даними FactSet, короткі позиції CRCL становлять близько 13% обігових акцій.

- Час закриття коротких позицій: За оцінками за останнім обсягом торгів, потрібно близько двох днів для повного закриття.

- Концентрація коротких позицій: Перед публікацією звітів хедж-фонди накопичили багато публічних коротких позицій, створюючи високий потенціал для “скручування” ціни.

Thielen прямо заявляє: «Реальним каталізатором цього зростання є саме коригування позицій трейдерів, а не новини. Вплив новинних даних обмежений». При появі тригерів (передбачуваної перевищеної очікуваності фінансових результатів або макроекономічних позитивів) трейдери, змушені закривати короткі позиції, стають головною силою покупців.

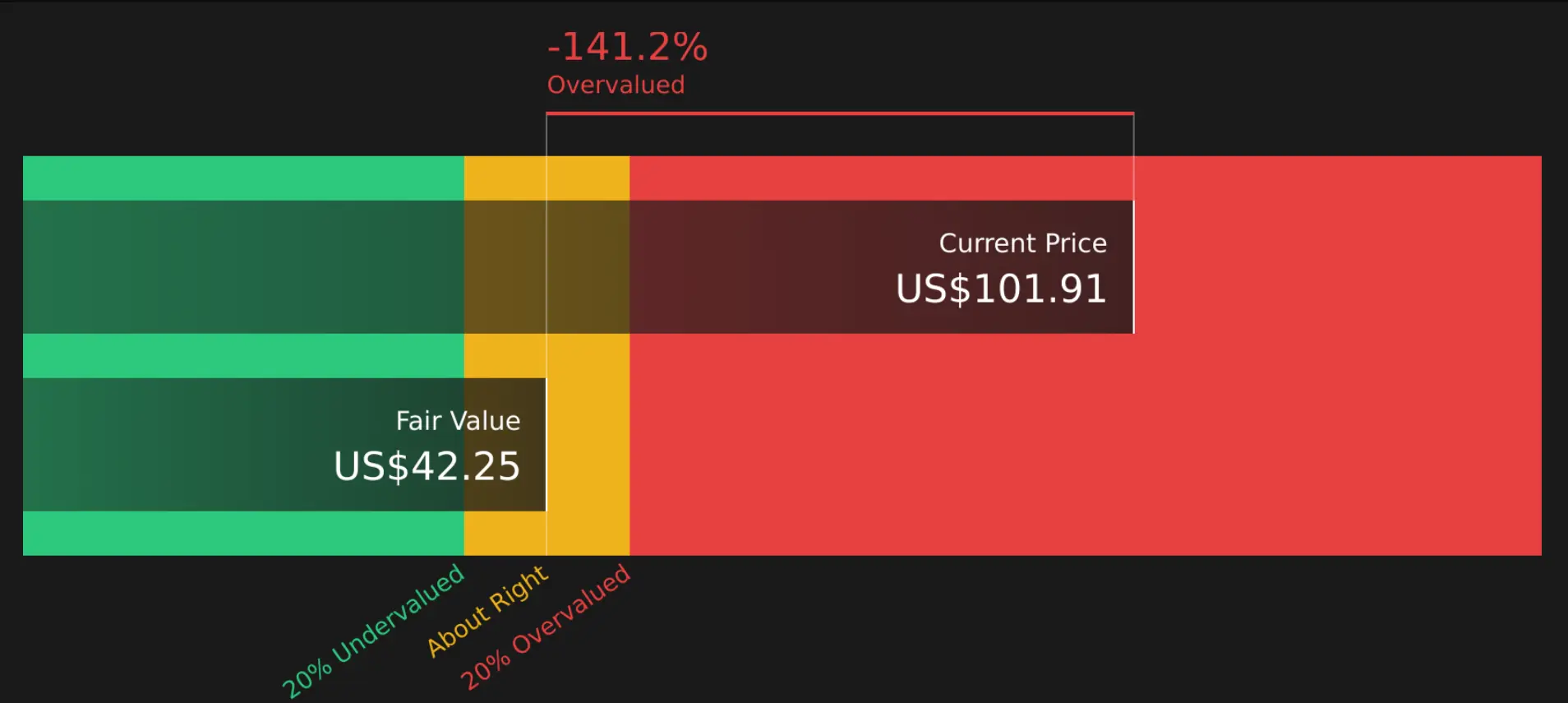

Аналіз оцінки: DCF та мультиплікатор P/S вказують на переоцінку

(Джерело: Bailey Pemberton)

(Джерело: Bailey Pemberton)

Аналітик Bailey Pemberton застосував два незалежних методи оцінки CRCL:

-

Модель дисконтування грошових потоків (DCF): Використовуючи двоетапний метод вільного грошового потоку, за останні 12 місяців Circle отримала приблизно 336 мільйонів доларів вільного грошового потоку, прогноз на 2030 рік — 628,9 мільйонів доларів. Після дисконтування внутрішня вартість акції становить приблизно 42,25 долара, тоді як поточна ціна — 111,84 долара. Це означає, що ринкова ціна перевищує оцінку приблизно на 164,7%.

-

Мультиплікатор ціна/продажі (P/S): Поточний P/S Circle — 9,67, тоді як середній по софтверній галузі — 3,56, а середній по галузі — 9,00. Аналіз показує, що обґрунтований P/S для Circle — близько 3,97, що значно нижче за поточний рівень.

Обидва методи вказують, що поточна ціна CRCL значно переоцінена. Важливо враховувати, що високий темп зростання компаній має суб’єктивний характер, і якщо конфлікт у Близькому Сході триватиме, очікування щодо ставок і прибутковості можуть бути переоцінені.

Питання та відповіді

Що спричинило зростання CRCL на 87% за місяць?

Це зростання викликане двома механізмами: макроекономічним — підвищення цін на нафту та інфляційних очікувань через конфлікт у Близькому Сході, що зменшує ймовірність зниження ставок ФРС і сприяє доходам резервів стаблікоїнів; і торговим — високий рівень коротких позицій перед публікацією фінзвітів, що спричинило “скручування” ціни. Markus Thielen з 10x Research вважає, що саме другий фактор є головним драйвером.

Як виникло “скручування” ціни CRCL?

Коефіцієнт коротких позицій CRCL становить 13% обігових акцій, перед публікацією звітів хедж-фонди накопичили багато коротких позицій. При появі тригерів (передбачуваних позитивних новин або перевищення очікувань) ці короткі позиції змушують трейдерів їх закривати, що створює додатковий попит. За даними FactSet, повне закриття потребує близько двох днів, що свідчить про високу концентрацію коротких позицій і типові умови для “скручування” ціни.

Як аналітики оцінюють обґрунтованість поточної ціни CRCL?

Bailey Pemberton оцінює внутрішню вартість акції за моделлю DCF у 42,25 долара, що на 164,7% нижче за поточну ціну 111,84 долара. Мультиплікатор P/S у 9,67 значно перевищує обґрунтований рівень у 3,97 і середній по галузі 3,56. Обидва підходи вказують на значну переоцінку CRCL.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.