Згідно з останнім дослідженням компанії Northwest Mutual Life Insurance, 73% американців, які використовують або розглядають використання спекулятивних активів, таких як криптовалюти, прогнозні ринки та спортивні ставки, повідомляють, що роблять це через економічні труднощі та віру в те, що високоризикові активи можуть швидше допомогти досягти фінансових цілей порівняно з традиційними методами. Цей показник у поколінні Z ще вищий — 80%, понад 30% представників Z та мілленіалів планують інвестувати в криптовалюти до 2026 року.

Зростання фінансового нігілізму: чому традиційні шляхи втрачають привабливість

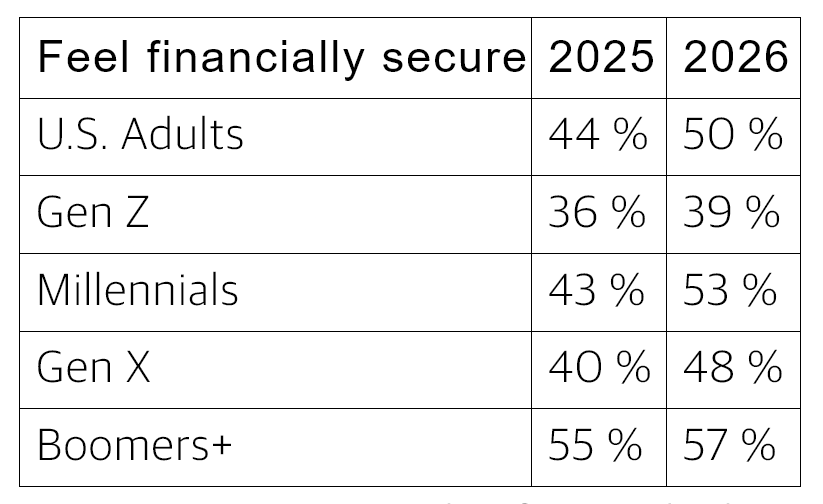

(Джерело: Northwest Mutual Life Insurance)

Концепція «фінансового нігілізму» стає ключовою рамкою для розуміння фінансової поведінки молодих поколінь у США. Її основна ідея полягає в тому, що традиційні шляхи накопичення багатства — повільне заощадження, стабільні інвестиції, очікування десятиліть — для звичайних людей, які борються з високими орендними платами, боргами та застійним ринком нерухомості, здаються повільними та нереалістичними.

Коли люди працюють безперервно, але відчувають, що залишаються на місці або навіть відстають у фінансовому плані, спекулятивні активи перестають здаватися безрозсудною азартною грою і стають більш реальним «змаганням за фінансовий успіх». Ця психологічна зміна не є ірраціональною, а є адаптивною реакцією на об’єктивне середовище — хоча високоризикові активи й не гарантують успіху.

Реальні цифри кризи вартості життя

Хоча дані інфляції здаються зменшуються (у січні 2026 року індекс споживчих цін за 12 місяців зріс лише на 2,4%, порівняно з 2,7% попереднього місяця), реальний тиск на життя американських сімей залишається високим. Дослідження та статистика відкривають більш складну картину, ніж індекс інфляції:

Загальний рівень вартості життя: 87% американців вважають, що країна стикається з серйозною кризою вартості життя

Тиск на базові витрати: понад половина важко вчасно сплачують оренду та інші фіксовані платежі, 50% — важко дозволити собі продукти та необхідні товари

Застій середнього доходу: 53% дорослих у США повідомляють, що ледве зможуть підтримувати існуючий рівень життя, витрати на медицину, енергію та харчі перевищують їхній бюджет

Кредитна криза: дані Федерального резерву Нью-Йорка свідчать, що наприкінці 2025 року борги за кредитними картками сягнули 1,28 трильйона доларів, за квартал зросли на 44 мільярди доларів; ставки за кредитками залишаються понад 20%

Відчай у сфері житла: дані Zillow показують, що у лютому 2026 року середня місячна оренда в США становила 1 895 доларів (зростання приблизно на 2% за рік), дві третини орендарів вважають, що у найближчому майбутньому не зможуть купити ідеальне житло

Соціологія криптовалют: кероване розчаруванням, а не жадобою

Найважливішим внеском цього дослідження є не стільки інформація про те, у що інвестують американці, скільки чому вони обирають саме ці активи. Раніше криптовалюти часто критикувалися як «жадібна азартна гра», але дані дослідження вказують на зовсім інші мотиви — системне відчуття фінансової втрати, а не спекулятивна жадоба.

Для звичайних американців, які не можуть дозволити собі навіть житло, а ставки за кредитками сягають 20%, криптовалюти — це не просто «можливий шлях до багатства», а «єдине, що здається здатним змінити ситуацію». Ця логіка може бути неправильною, але її раціональність у свідомості мільйонів людей є реальною.

Поширені питання

Чому, попри покращення даних інфляції, люди все ще відчувають фінансові труднощі?

Інфляція вимірює швидкість зростання цін, а не їхній абсолютний рівень. Навіть при зниженні інфляції до 2,4%, ціни все ще зростають, просто повільніше. Високі ціни, накопичені за роки (оренда, продукти, медицина), не повернулися до рівня до пандемії, а ставки за кредитками залишаються понад 20%, тому фінансовий тиск для багатьох сімей залишається.

Чи означає перехід покоління Z до криптовалют, що у цього покоління з’явилися проблеми з фінансовим мисленням?

Дані дослідження відображають структурні проблеми, а не помилки індивідуальних рішень. Зараз покоління Z стикається з найвищим співвідношенням ціни житла до доходу, найбільшим боргом за освітою та майже закритим ринком нерухомості. У ситуації, коли традиційні шляхи накопичення багатства стають дедалі недосяжними, високоризикові активи є раціональним відповіддю, хоча це й не гарантує безпечних інвестицій.

Чи справді криптовалюти можуть вирішити фінансові проблеми американців?

Для окремих ранніх інвесторів — так, вони отримали значний прибуток; але в цілому більшість роздрібних інвесторів за результатами криптовалютних інвестицій поступаються довгостроковим стратегіям купівлі та тривалого утримання, при цьому беруть на себе високий рівень волатильності. Криптовалюти пропонують потенційну швидку можливість збагачення, але водночас збільшують ризик втрат — вони змінюють розподіл фінансових перспектив окремих осіб, але не вирішують системних проблем високих цін, низького зростання зарплат і зменшення доступності житла.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.