Підсумок

-

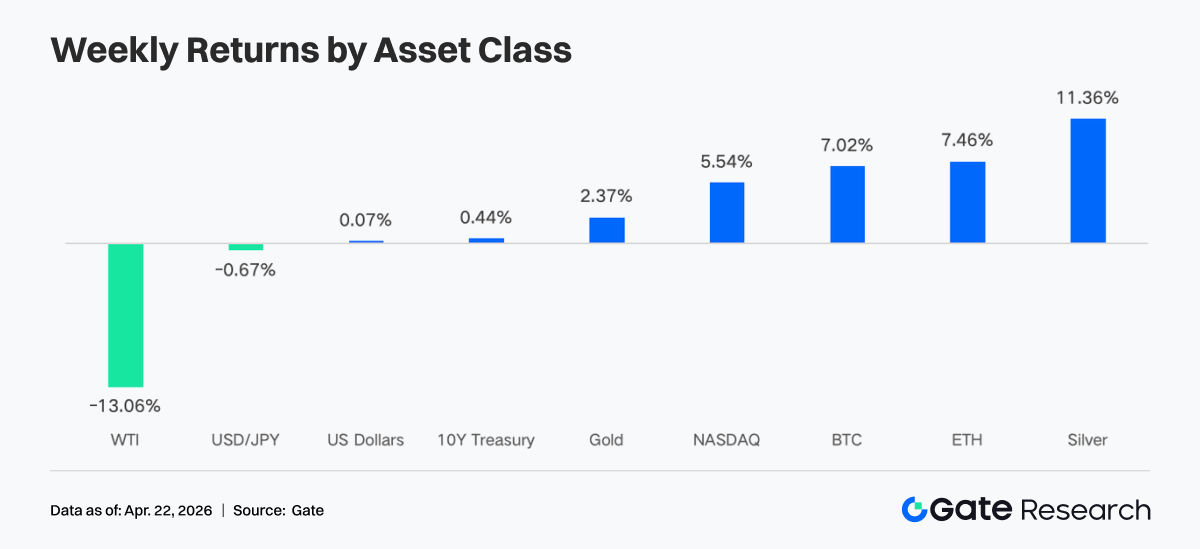

Протягом минулого тижня ринок демонстрував рваний висхідний тренд на тлі зниження геополітичної напруги та стабільних очікувань щодо ліквідності. Стрімке падіння цін на нафту, зниження VIX і ослаблення долара США разом підтримали відновлення апетиту до ризику та повернення криптоактивів у висхідний діапазон.

-

Ліквідність суттєво покращилася: як BTC, так і ETH ETF зафіксували значні чисті припливи. Інституційний капітал знову сконцентрувався у провідних продуктах, обираючи інструменти з низькими комісіями та високою ліквідністю.

-

Структура торгівлі продемонструвала патерн «енергетичне лідерство, ончейн-розходження». У TradFi домінували сировинні товари, особливо нафта, а ончейн-активність відновилася завдяки зростанню обсягів DEX.

-

Стейблкоїни та DeFi пережили внутрішнє ребалансування. Стейблкоїни з дохідністю та протокольні стейблкоїни зазнали відтоку, водночас LST-протоколи залучили новий капітал.

-

Інциденти безпеки спричинили ланцюгову реакцію, що призвело до делевериджу та зростання ставок запозичення у кредитних протоколах, таких як Aave.

-

Деривативні ринки продовжують демонструвати патерн «перенасичені шорти, але зростання цін». Глибоко негативні ставки фінансування розійшлися з динамікою цін, що свідчить про наростання потенціалу для шорт-сквізу.

1. Аналіз ринкових фокусів

Глобальний крипторинок залишався волатильним на тлі складних макроекономічних сигналів. У п’ятницю напруга в торгівлі послабилася, але в суботу були спроби змінити ситуацію. Міністр закордонних справ Ірану Арагчі повідомив, що Ормузька протока «повністю відкрита» для всіх торгових суден під час перемир’я між Ізраїлем і Ліваном. Дональд Трамп швидко підтвердив, що протока «абсолютно відкрита і вільна для навігації».

Оптимізм щодо мирної угоди на Близькому Сході призвів до падіння цін на нафту на 10%. Крипторинок відновився, а ETF продовжили фіксувати чисті припливи. Американські акції відскочили від мінімумів і досягли нових рекордних максимумів. S&P 500 зріс на 11% за 11 торгових днів із мінімуму 30 березня, досягнувши у п’ятницю рекордної позначки 7 162.

VIX різко впав до 17,48 — це мінімум із кінця лютого, що свідчить про суттєву переоцінку воєнного ризику. Дохідність 10-річних держоблігацій США впала до близько 4,28%, нижче квітневого піку у 4,44%, а індекс долара США вперше з січня впав нижче 98.

Згідно з квітневим World Economic Outlook МВФ від 16 квітня 2026 року, глобальне зростання переглянуте до 3,1% через триваючий конфлікт на Близькому Сході та геополітичні ризики, що послаблює очікування ліквідності для ризикових активів. ФРС залишається ключовим драйвером ринку. Ринки оцінюють 98% ймовірності того, що ставки залишаться незмінними на засіданні FOMC 29 квітня. Водночас слухання щодо затвердження кандидата на голову ФРС Варша 21 квітня впливатимуть на короткострокові очікування ліквідності.

2. Аналіз ліквідності

1. BTC ETF фіксує найсильніші тижневі припливи за останні місяці

Минулого тижня припливи у BTC ETF демонстрували значну внутрішньоденну волатильність. 14 та 15 квітня зафіксовано потужні припливи — 411,4 млн дол. США та 186,1 млн дол. США відповідно. 17 квітня, на тлі змішаних настроїв risk-off і купівлі на падінні, відбувся рекордний одноденний приплив у 663,9 млн дол. США.

Чисті тижневі припливи:

-

BTC ETF: близько 996,4 млн дол. США

-

ETH ETF: 275,8 млн дол. США

У порівнянні з попереднім тижнем, припливи у BTC ETF суттєво зросли, що стало найбільшим позитивним результатом із середини січня. Загальні настрої швидко змінювалися між уникненням ризику і купівлею на падінні, але зрештою переважали «бики».

Найбільші припливи у BTC ETF:

-

IBIT (BlackRock): 906,0 млн дол. США за тиждень

-

ARKB (Ark & 21Shares): 98,5 млн дол. США

Найбільші припливи у ETH ETF:

-

FETH (Fidelity): 126,0 млн дол. США

-

ETHA (BlackRock): 99,2 млн дол. США

Інституційний капітал минулого тижня чітко концентрувався. IBIT від BlackRock залишився основним драйвером припливу, залучивши 906,0 млн дол. США за тиждень, а сукупний чистий приплив наблизився до 64,63 млрд дол. США. Натомість FBTC від Fidelity зафіксував чистий відтік у 104,0 млн дол. США, що свідчить про конкуренцію між інституційними продуктами. В Ethereum ETF лідирував FETH від Fidelity із припливом 126,0 млн дол. США, тоді як ETHE від Grayscale продовжував відтікати — мінус 16,67 млн дол. США. Це розходження демонструє, що інституційні інвестори дедалі більше орієнтуються на структуру комісій і глибину ліквідності.

Поточні показники:

-

BTC ETF AUM: 101,45 млрд дол. США (6,55% від ринкової капіталізації BTC)

-

ETH ETF AUM: 14,26 млрд дол. США (4,87% від ринкової капіталізації ETH)

2. Ліквідність TradFi

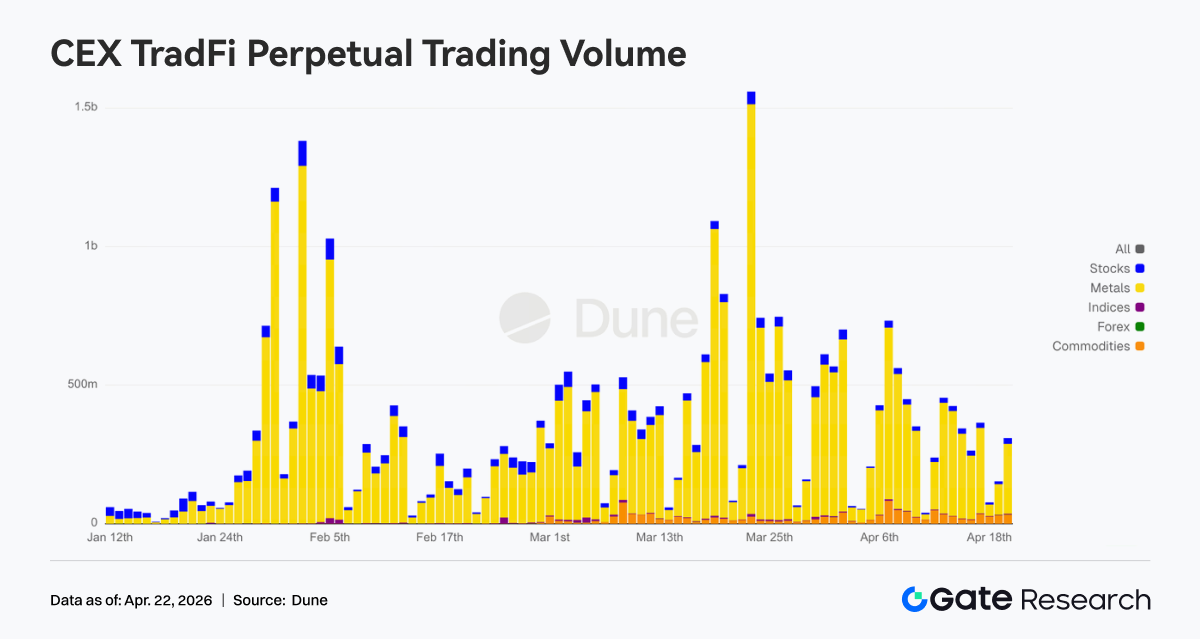

Протягом минулого тижня структура торгівлі Perp DEX у TradFi чітко змістилася у бік нафтових продуктів. CL і Brent зберігали високі частки, хоча й трохи знизилися, але залишалися домінуючими. Водночас WTI продемонструвала помірне відновлення, підтримуючи загальну силу енергетичного сектору. У дорогоцінних металах частки золота і срібла дещо відновилися, але залишилися нижчими за нещодавні максимуми, що свідчить про ослаблення попиту на захисні активи. Індекси акцій і FX зберігали відносно стабільні частки, а ринок загалом демонстрував структуру «енергетичне домінування з балансом інших активів».

Щоденний обсяг торгівлі CEX TradFi perpetuals минулого тижня переважно коливався у межах 250–450 млн дол. США, що чітко нижче піку початку квітня (близько 750 млн дол. США) і відображає фазу скорочення після високої волатильності. Структурно метали залишаються абсолютним лідером, друге місце займають акції, а частка сировинних товарів поступово зростає з кінця березня, тоді як індекси акцій і FX залишаються відносно малими за масштабом. Наприкінці періоду одноденний обсяг відновився до близько 450 млн дол. США, що свідчить про концентрацію капіталу у секторах металів із ротацією всередині сектору після конвергенції волатильності. Активність TradFi поступово повертається від екстремального розширення до більш нормалізованого ритму торгівлі.

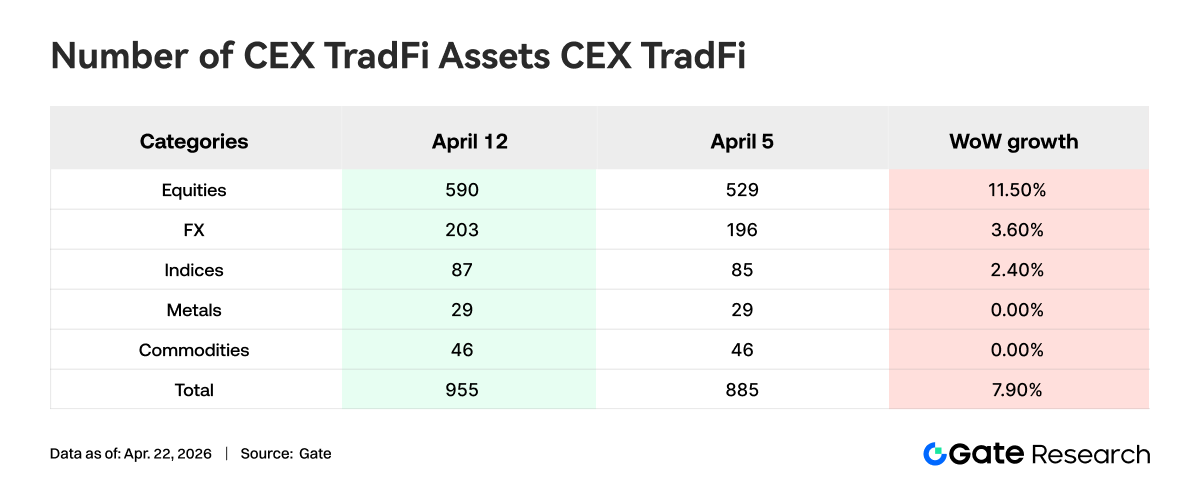

За минулий тиждень кількість категорій активів TradFi на CEX ще більше зросла. На трьох провідних CEX загальна кількість категорій активів TradFi (враховуючи лише TradFi та CFD, без урахування perpetual контрактів) збільшилася з 885 до 955, що на 7,9% більше за тиждень. Найбільше зросли акції — з 529 до 590 (+11,5% WoW); лише Gate додав 16 активів TradFi у сегменті акцій, що становить +6,5%.

Для аналізу глибини книги ордерів (Delta) обрано XAUT — актив TradFi із найбільшим обсягом торгів. Протягом тижня у діапазоні цін ±1% книга ордерів XAUT змістилася від переваги продажу до зростання глибини купівлі. У першій половині періоду, коли ціна знижувалася і консолідувалася, дельта ліквідності часто була значно негативною, а ордери на продаж концентрувалися ближче до поточної ціни. Після відновлення ціни з близько 4 640 дол. США та консолідації у діапазоні 4 780–4 820 дол. США, дельта стала переважно позитивною. Наприкінці періоду зафіксовано стрибок до майже 900 тис. дол. США, що свідчить про посилення глибини бідів у короткостроковій перспективі.

3. Ончейн-інсайти

1. Активність мемів на BNB Chain зросла, обсяг PancakeSwap подвоївся

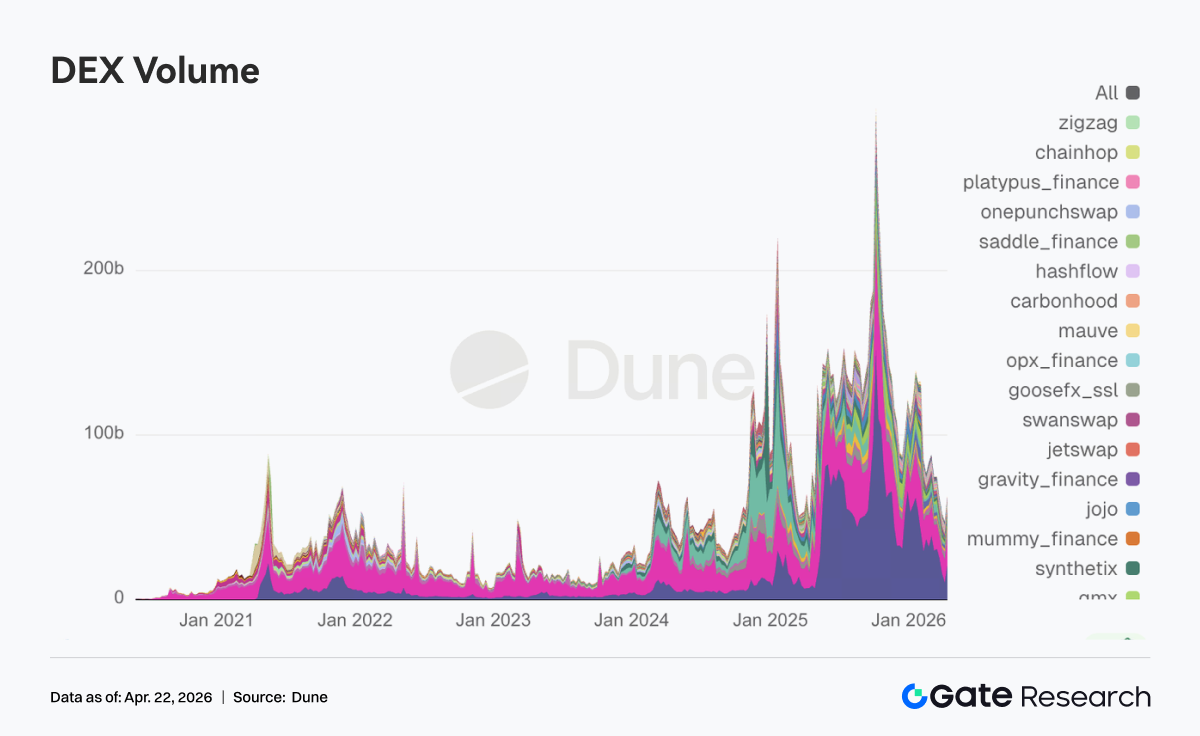

Під брендом «Binance Life» активність торгівлі та ринкова капіталізація мемів BNB Chain суттєво зросли. Тижневий обсяг торгів PancakeSwap досяг 21 млрд дол. США, майже подвоївшись проти попереднього тижня, і повернувся на перше місце серед DEX. Водночас обсяги торгів у великих пулах DEX — Uniswap, Aerodrome, Curve, Fluid — також зросли різною мірою. Попит на торгівлю у Solana зберігається, а короткострокова спекуляція не зникла; просто активний мем-капітал наразі віддає перевагу мережі BNB Chain, яка має глибший зв’язок із біржами.

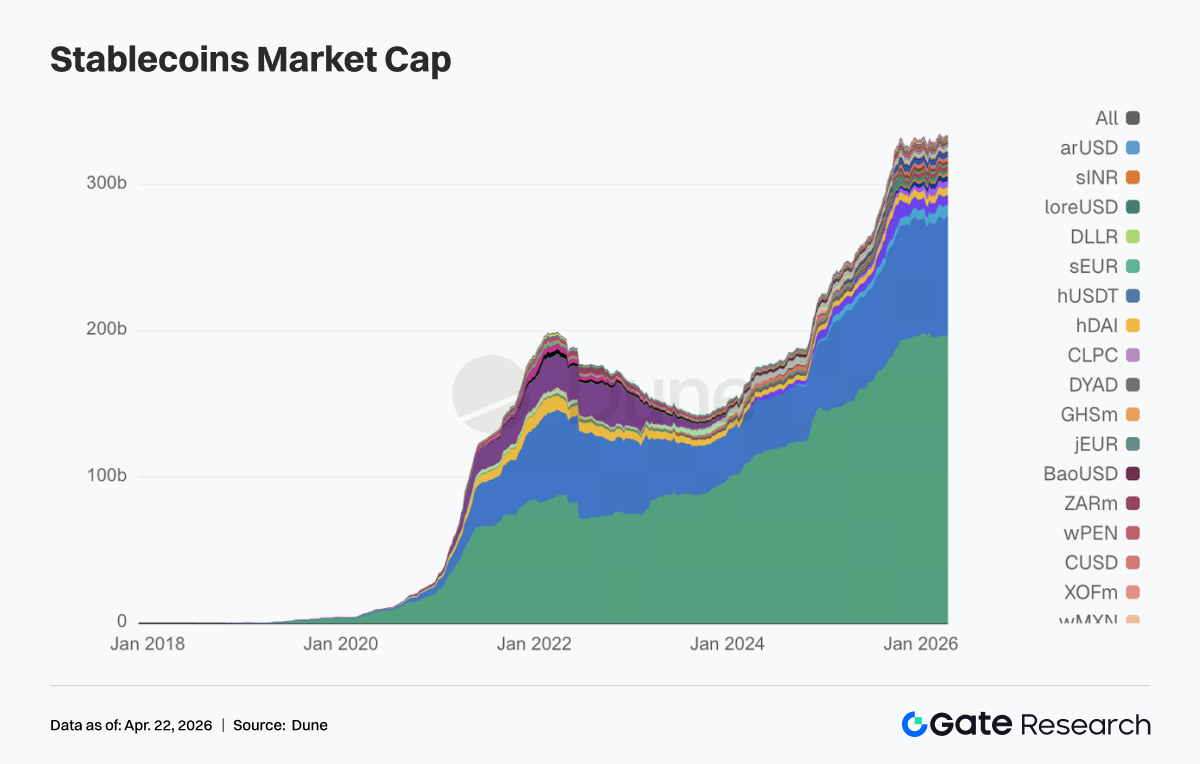

2. Сектор стейблкоїнів коливався на високих рівнях, частина капіталу вийшла з дохідних і протокольних стейблкоїнів

Загальна пропозиція стейблкоїнів не зазнала різкого скорочення, але внутрішня ротація була дуже помітною. Тобто стейблкоїни, які у попередній фазі залучали капітал через дохідність, цього тижня скоротилися. USDT зріс приблизно на 1,02 млрд дол. США, тоді як USDC трохи знизився і не розширився разом із USDT. Ймовірно, під впливом нещодавніх інцидентів безпеки, відтік на DeFi-стороні був очевидним. USDS знизився з 8,56 млрд до 7,80 млрд дол. США, USDe — з 6,70 млрд до 6,41 млрд дол. США, DAI також дещо скоротився. Платіжні та інституційні стейблкоїни не постраждали: PYUSD і USDG показали невелике зростання.

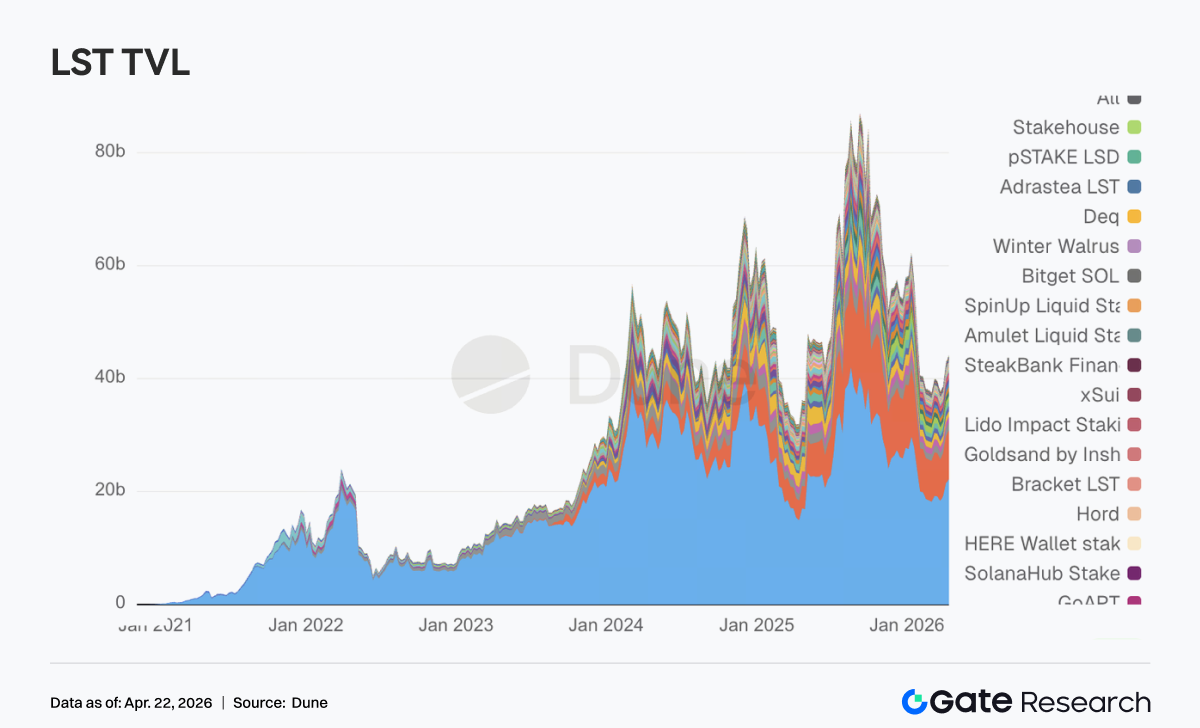

3. LST не постраждали від інциденту з rsETH: капітал навпаки пішов у провідні протоколи

Попри інцидент безпеки на LRT-протоколі KelpDAO із токеном rsETH майже на 300 млн дол. США у вихідні, сектор LST виявився більш стійким, ніж очікувалось, і більшість провідних протоколів зросли ще на один щабель. У сегменті ETH провідні LST, такі як Lido і Rocket Pool, зафіксували припливи на сотні мільйонів або десятки мільйонів доларів. У SOL зросли як Sanctum Validator LST, так і Jupiter Staked SOL, лише Jito трохи знизився. Це свідчить, що учасники DeFi стали більш зрілими і не панікували: вони окремо оцінюють стандартизовані активи в стейкінгу і активи з кросчейн, обгортанням і рестейкінговим плечем. Проблема KelpDAO полягала у ризиковому ланцюгу, що поєднував LRT (rsETH) із кросчейн-мостами. Традиційні ETH LST та основні SOL LST не були колективно визнані високоризиковими; навпаки, вони виграли від повернення капіталу.

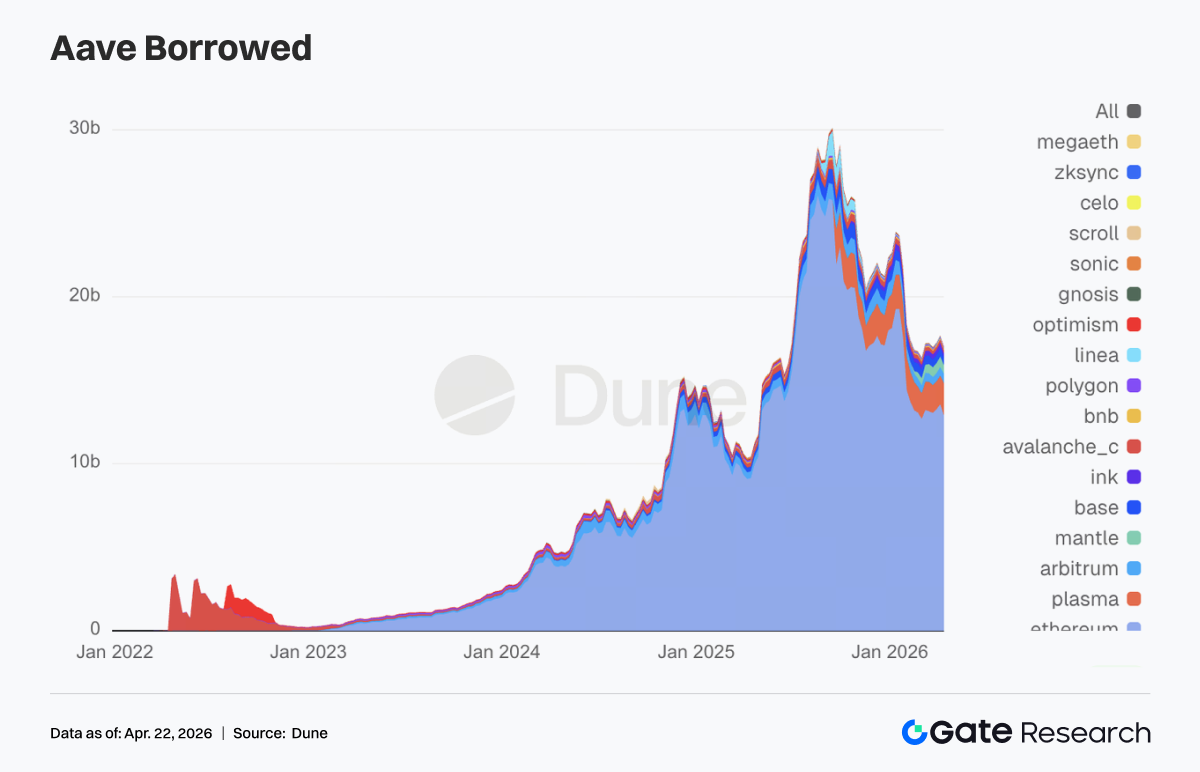

4. Інцидент KelpDAO суттєво вплинув на Aave, кредитний капітал вийшов із основних ринків

Загальний баланс позик Aave різко знизився, перервавши стійкий висхідний тренд. На основних мережах — Ethereum, Mantle, Base — відбувся делеверидж на сотні мільйонів доларів. У вихідні Aave заморозив rsETH як заставу і запровадив захисні обмеження на WETH у Core, Prime, Arbitrum, Base, Mantle, Linea. Контракти Aave не були скомпрометовані, а джерело проблеми — у кросчейн-мості rsETH від KelpDAO, але саме Aave як найбільший пул ліквідності кредитування відчув найсильнішу ланцюгову реакцію. Додаткові побоювання ринку викликала ймовірність, що хакери вивели сотні мільйонів доларів під заставу rsETH, що могло створити проблемні борги. Саме тому фреймворк ізоляції ризиків Hub-and-Spoke V4, який раніше просувався Aave Labs, цього тижня із архітектурного оновлення перетворився на реальну ринкову потребу у переоцінці ризиків.

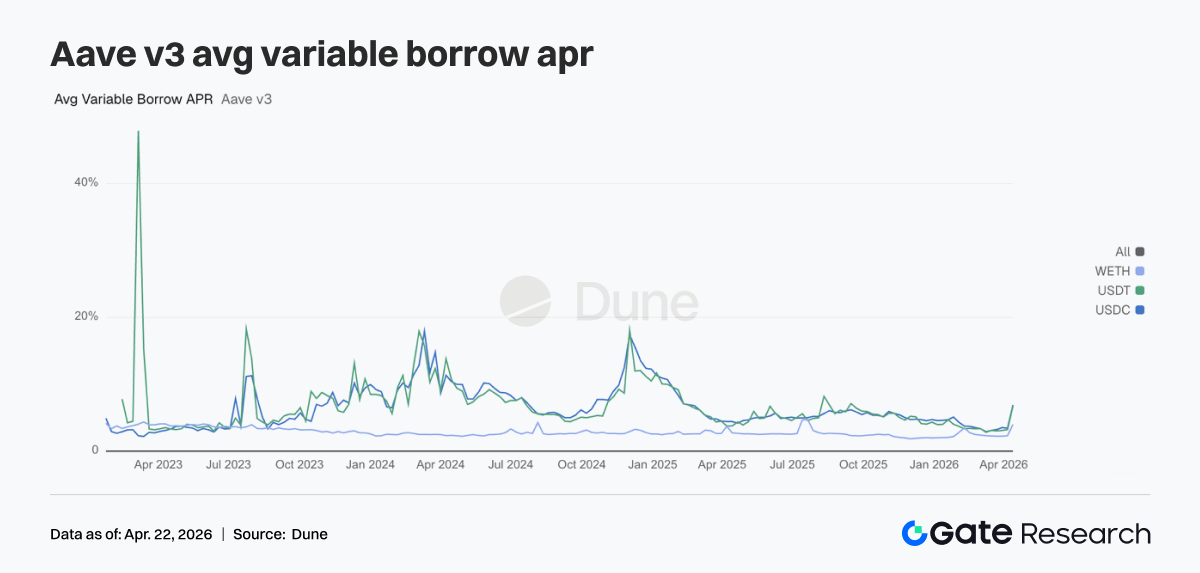

5. Інцидент безпеки спричинив ланцюгову реакцію: ставки запозичення за трьома основними активами Aave різко зросли

Ставки миттєво відреагували на шок. Середній плаваючий borrowing APR для USDC зріс із 3,42% до 6,91%, USDT — із 3,22% до 6,76%, WETH — із 2,29% до 4,00%. Після інциденту з rsETH, через необхідність Aave покривати проблемні борги і поширення паніки, ліквідність і кошти швидко виводилися з Aave. Глибина пулів WETH і стейблкоїнів на основних ринках різко знизилася, а коефіцієнт використання досяг навіть 100% — ліквідність була майже відсутня. Команда ризиків Aave оперативно внесла зміни до моделей ставок для WETH на Arbitrum, Base, Mantle, Linea, знизивши вартість запозичення при повному використанні з 8,5–10,5% до 3%, що ще раз підтвердило гостроту браку ліквідності у цей момент. Стрибок ставок цього тижня повністю відобразив проникнення зовнішнього «чорного лебедя» у ставки фінансування Aave.

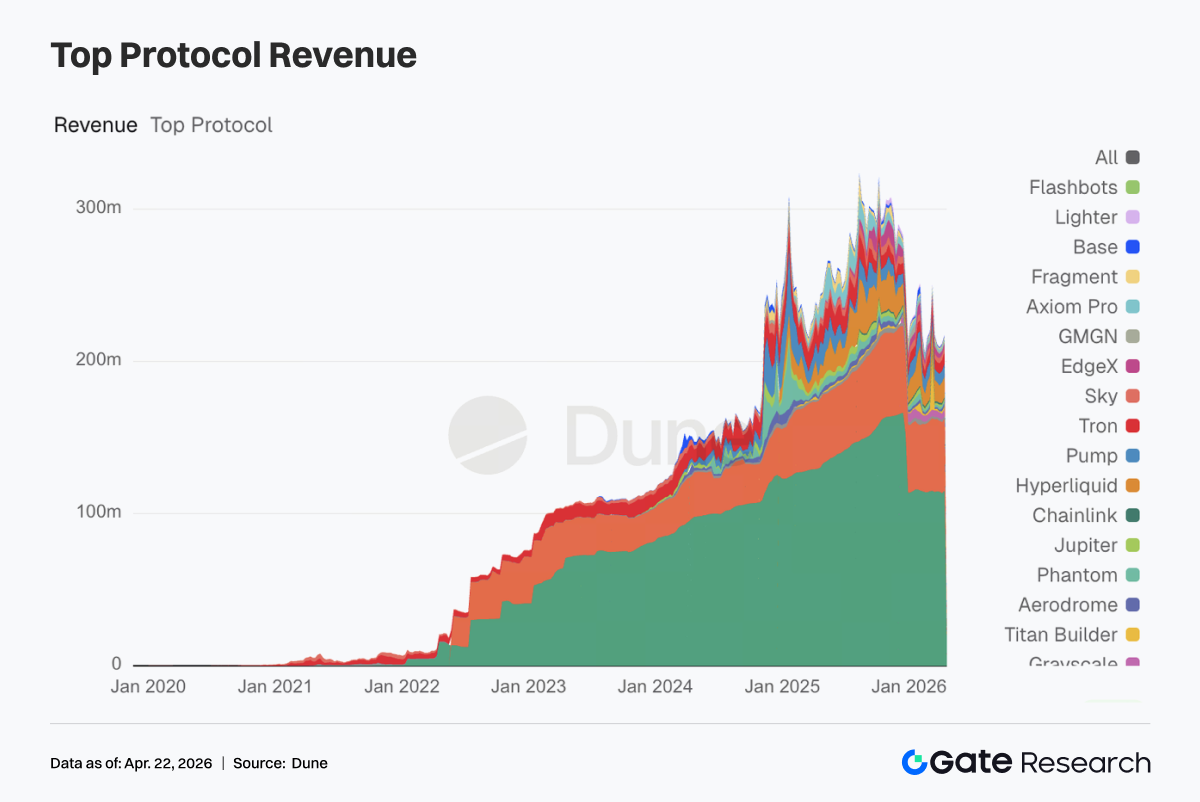

6. Дохід провідних протоколів зберіг стійкість, а у Aave чітко проявилася стресова динаміка прибутку

Tether і Circle залишаються першими за доходом, а емісія стейблкоїнів — найстабільнішим джерелом грошового потоку. Hyperliquid і Pump утримують дохід поблизу пікових рівнів минулого тижня, що свідчить про збереження еластичності ончейн-торгівлі. Дохід Aave цього тижня сягнув 2,02 млн дол. США — це суттєве зростання, але воно обумовлене стресом після стиснення ліквідності і має обмежену стійкість. Aerodrome і Titan Builder, кожен із тижневим доходом понад 1 млн дол. США, також показали зростання, що свідчить: капітал ринку не залишив торгівлю.

4. Відстеження деривативів

4.1 Ставки фінансування BTC залишаються глибоко негативними, ціна зростає волатильно і оновлює локальний максимум

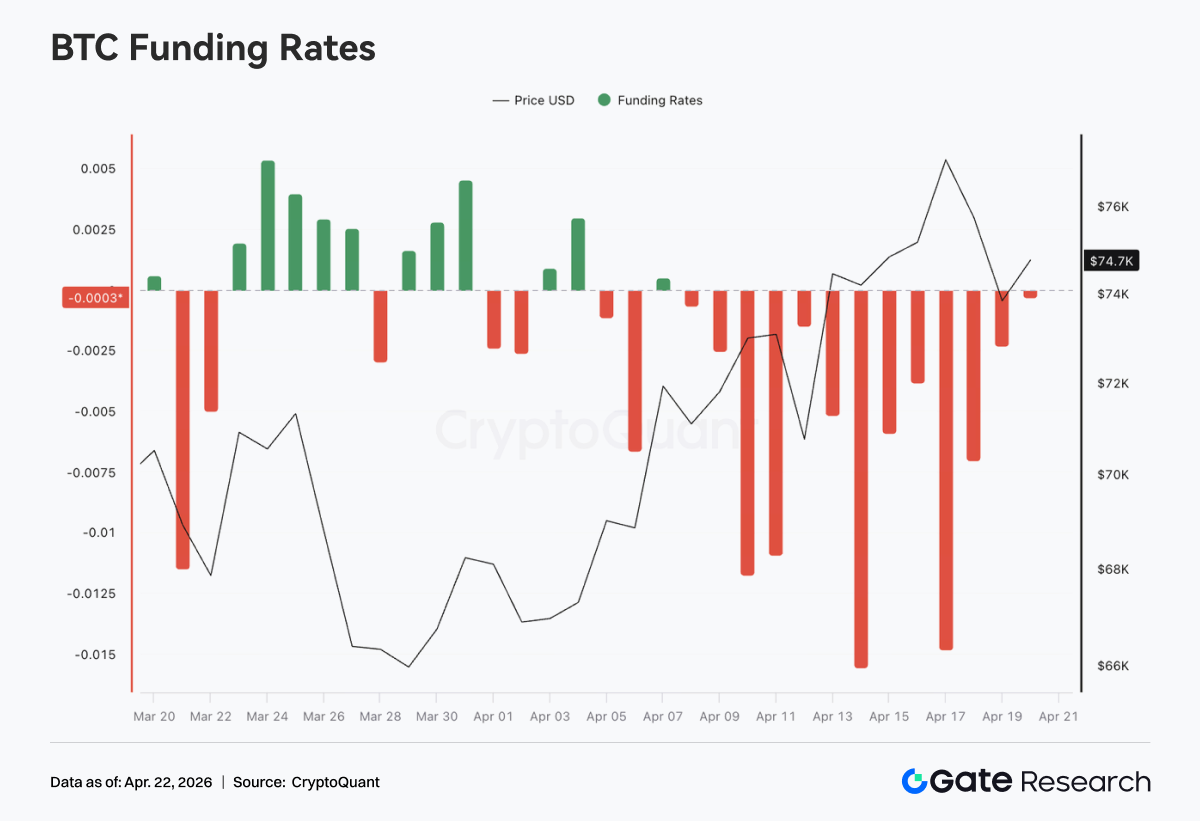

Протягом минулого тижня ставки фінансування BTC залишалися у негативній зоні, а в середині квітня були зафіксовані екстремально негативні значення — мінімум близько -0,015. Це свідчить, що на ринку безстрокових ф’ючерсів переважають ведмежі настрої та висока концентрація шортів. Після попереднього відкату ціна поступово зростала з району 70 тис., у певний момент досягнувши майже 76 тис., що формує типовий патерн «глибоко негативні ставки фінансування, але ціна зростає». Це означає, що шорти постійно сплачували фінансування і водночас зазнавали тиску зростаючих цін, а імпульс для шорт-сквізу наростав. Зростання ціни було зумовлене переважно спотовими покупками або пасивним покриттям шортів.

З точки зору ритму, після 10 квітня ставки фінансування чітко пішли у глибший негатив, а ціна прискорила зростання і оновила локальний максимум. Це означає, що під час прориву шорти не закривалися масово, а, можливо, навіть нарощували позиції проти тренду, що ще більше посилило потенціал для сквізу. Загалом нині ринок перебуває у фазі домінування ведмежих настроїв, але ціна залишається стійкою. На ринку деривативів зберігається песимізм, а спотові чи структурні покупки підтримують ціну. За такої сильної розбіжності, якщо ціна втримується на високому рівні чи зростає, покриття шортів може прискорити ралі. Однак глибоко негативні ставки фінансування означають, що у разі відкату ціни шорти на кредитному плечі вже мають певний запас, тому короткострокова волатильність може суттєво зрости.

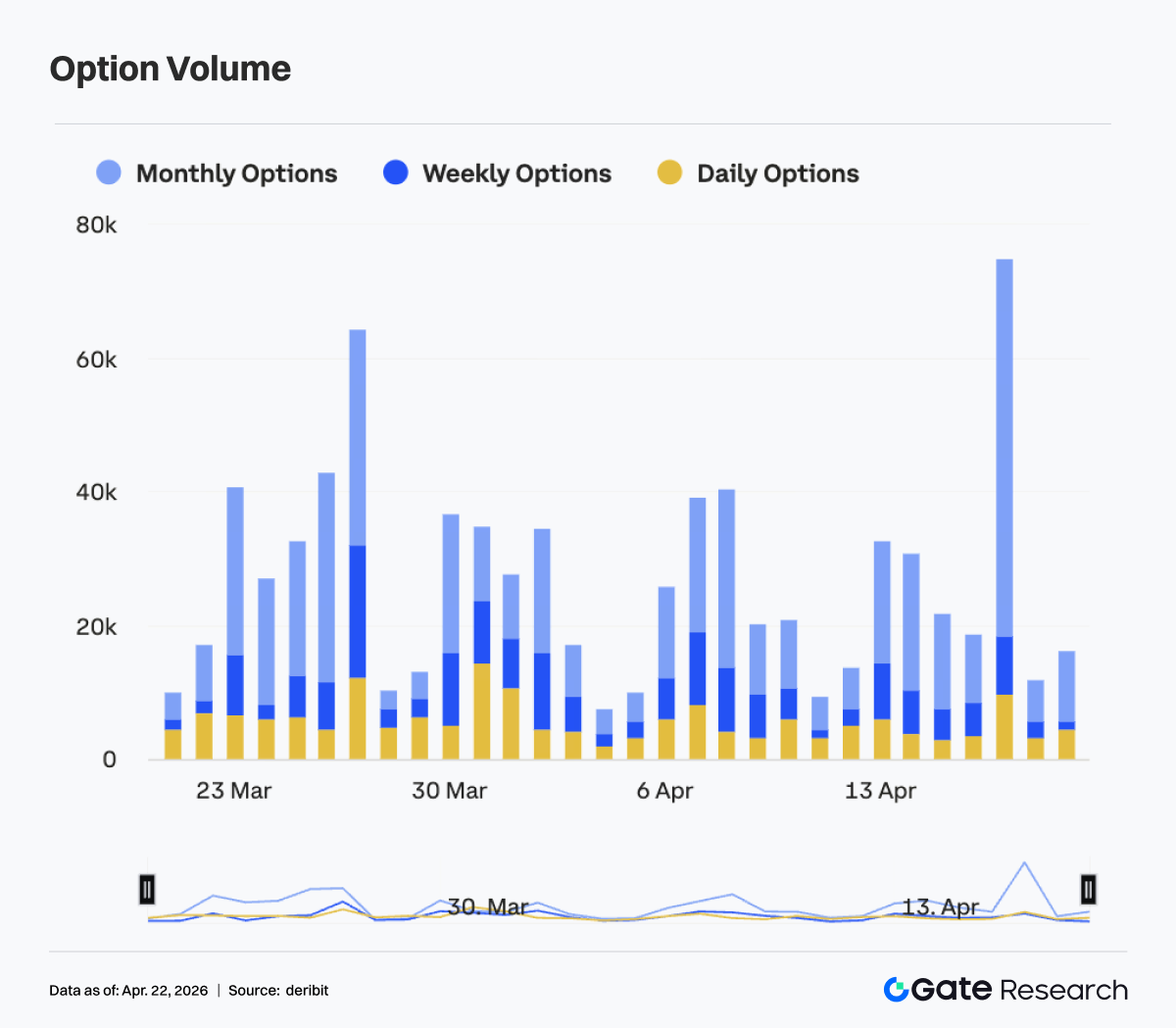

4.2 Структура опціонів BTC швидко відновилася: короткий кінець еластичніший, спостерігалося тимчасове вирівнювання

У період із 13 по 19 квітня implied volatility по опціонах BTC суттєво зросла, структура поступово відновлювалася після попереднього крутого дисконту. Зокрема, IV для опціонів із короткими і середніми термінами (7D, 30D, 60D) ще 13 квітня перебували на локальних мінімумах близько -6…-8, але потім стрімко зросли до -3…-4 біля 17 квітня, що свідчить про суттєве зростання еластичності волатильності. Для довгострокових IV (90D, 180D) зростання було обмеженим, і загальна крива вирівнялася, що вказує на суттєве підвищення ринком оцінки короткострокової волатильності.

Структурно, близько 17 квітня короткий кінець IV на певний час перевищив середній і довгий, а структура опціонів короткочасно набула ознак інверсії — це відображає швидке зростання очікувань щодо подій або волатильності у короткому горизонті. Таке різке зростання короткого кінця IV зазвичай співпадає із прискореним рухом ринку або концентрованим вивільненням невизначеності. На рівні торгівлі це проявляється у погоні за гамою та зростанні попиту на короткострокове хеджування.

Однак після 18 квітня короткий кінець IV швидко знизився, 7D чітко відкотилася, і структура повернулася до слабкого позитивного нахилу — це свідчить про деяке охолодження короткострокових настроїв і часткову реалізацію чи поглинання попередніх очікувань волатильності. Загалом структура IV пройшла шлях «глибокий дисконт -> швидке відновлення -> перегрів короткого кінця -> ребалансування». У короткостроковій перспективі ринок швидко перейшов від надмірно стиснутих очікувань волатильності до переоцінки ризиків. Структурно це відображає швидку зміну ринковим капіталом уподобань щодо ризику на коротких циклах. У найближчій перспективі варто стежити, чи знизиться волатильність ціни разом із відкатом IV, чи ринок увійде у нову фазу посиленої волатильності.

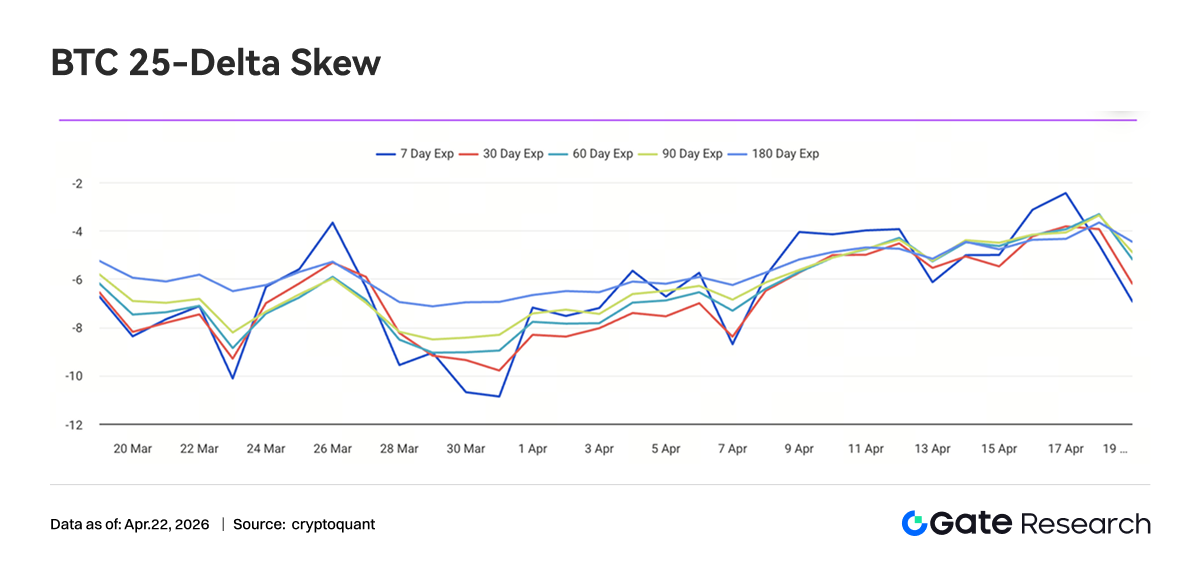

4.3 BTC 25-Delta Skew чітко виріс, ціноутворення хвостових ризиків продовжує конвергувати

У період із 13 по 19 квітня BTC 25-Delta Skew по всіх термінах залишався у негативній зоні, але центр розподілу чітко піднявся — переважно у діапазоні -6…-3 vol. Порівняно з екстремальним рівнем нижче -10 наприкінці березня, поточний skew відновився на 3–5 vol, що свідчить: хоча премія на пут-опціони все ще домінує, ринок продовжує конвергувати ціноутворення хвостових ризиків.

За структурою термінів найбільш волатильним був короткий кінець (7D): близько 17 квітня він швидко виріс до -2, чітко вище середніх і довгих термінів. Це свідчить про стрімке охолодження короткострокового попиту на захисні пути, навіть із ознаками тимчасового зняття хеджу. Середні та довгі терміни (30D–180D) залишалися відносно стабільними у діапазоні -5…-3, також зростаючи, але не виходячи із негативної зони, що означає: ринок все ще зберігає певну оборонну позицію у середньо- та довгостроковій перспективі.

Структурно, це зростання skew резонувало зі зростанням ціни та стисканням волатильності: на тлі підвищення ціни маржинальний попит на захист від падіння знизився, а премія на пут-опціони стискалася, але позитивна структура skew із домінуванням кол-опціонів ще не сформувалася. Це означає, що ринкові настрої перейшли від «сильної оборони» до «слабкої оборони», але ще не перейшли у фазу повного risk-on.

Загалом skew BTC повернувся від екстремального ціноутворення захисту до відносно нейтрального, але все ще оборонного діапазону, а премія за хвостові ризики суттєво знизилася. Якщо ціна залишиться стійкою у короткій перспективі, skew може відновитися до діапазону -2…0. Проте з урахуванням того, що довгий кінець skew залишається негативним, інституційний капітал ще не повністю перейшов у агресивний режим, і ринок загалом перебуває у фазі переходу «зниження хеджу, але не повного його зняття».

4.4 DVOL продовжує знижуватися у низькому діапазоні, премія волатильності ще більше конвергує

У період із 13 по 19 квітня BTC DVOL загалом залишався у волатильному низхідному тренді, поступово знижуючись із понад 45 до близько 42. Хоча близько 13 квітня був незначний відскок, він не переріс у трендове зростання, і DVOL продовжив падати, досягнувши локального мінімуму близько 41 17 квітня. Поточний DVOL вже помітно нижчий за рівень початку квітня і наближається до локального мінімуму, що свідчить про подальше стиснення ринкової премії за короткострокову волатильність.

Структурно це зниження DVOL не супроводжувалося різкими рухами ціни, а відбувалося поступово на тлі зростання ціни, що відображає консенсус ринку щодо «трендового зростання при низькій волатильності». Порівняно з попередніми імпульсами волатильності, спричиненими подіями, нинішнє зниження DVOL було плавнішим, що свідчить про притуплення ринкової оцінки раптових ризиків і системне зниження премії волатильності. DVOL поступово підходить до нижньої межі діапазону 40–45; у разі подальшого зниження він увійде у історично низький діапазон. На цьому тлі стратегії short volatility (short straddle, short strangle) залишаються домінуючими, але із подальшим стисканням DVOL їхній профіт скорочується, а маржинальна ефективність знижується.

5. Прогноз

Джерела:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у ринки криптовалют пов’язане з високим ризиком. Рекомендуємо користувачам проводити власне дослідження і повністю розуміти суть активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.