BTC, ETH, SOL, XRP, DOGE, SHIB.

Lần đầu tiên, các tên này đã xuất hiện cùng nhau trong một hồ sơ quy định của SEC, mỗi tên đều được ghi rõ: không phải chứng khoán.

Vào tối ngày 17 tháng 3 năm 2026, SEC và CFTC đã đồng thời công bố một tài liệu diễn giải dài 68 trang, chính thức xác định tình trạng chứng khoán của tài sản tiền điện tử. Đây là lần đầu tiên ở cấp liên bang Hoa Kỳ, một cơ quan quản lý đưa ra giải thích cụ thể về từng token và xác định kết quả phân loại. Tài liệu này cũng thay thế “Khung phân tích hợp đồng đầu tư” của SEC năm 2019, vốn là tài liệu tham khảo chính cho ngành về tuân thủ quy định.

Việc công bố tài liệu này diễn ra theo một lộ trình rõ ràng.

Vào tháng 1 năm 2025, Quyền Chủ tịch SEC Mark T. Uyeda đã thành lập Nhóm công tác Tiền điện tử nhằm làm rõ phạm vi áp dụng luật chứng khoán đối với tài sản tiền điện tử. Đến tháng 7, Nhóm làm việc của Tổng thống về Thị trường Tài sản Kỹ thuật số đã công bố báo cáo khuyến nghị SEC và CFTC sử dụng thẩm quyền hiện có để mang lại sự rõ ràng về quy định cho ngành.

Chủ tịch SEC Paul S. Atkins sau đó đã khởi động Dự án Crypto, dự án này được nâng lên thành sáng kiến chung giữa SEC và CFTC vào tháng 1 năm 2026. Trong quá trình này, Nhóm công tác Tiền điện tử đã nhận được hơn 300 thư góp ý từ các nhà phát hành, nhà đầu tư, công ty luật, công ty kiểm toán và các bên liên quan khác.

Tóm lại, tài liệu này đại diện cho phản hồi thống nhất từ hai cơ quan quản lý liên bang, được đưa ra sau hơn một năm tranh luận và phối hợp chính sách trong ngành.

Năm nhóm—Khung toàn diện

Trong tài liệu này, SEC chia tài sản tiền điện tử thành năm nhóm, sử dụng bốn yếu tố của bài kiểm tra Howey làm tiêu chí cốt lõi.

Nhóm đầu tiên là Hàng hóa kỹ thuật số. Phần này thu hút nhiều sự chú ý nhất, vì SEC liệt kê một danh sách cụ thể các tài sản: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ và APT—tổng cộng 16 token—được ghi rõ trong phần chính. Ghi chú còn đề cập Algorand (ALGO) và LBRY Credits (LBC) thuộc nhóm này.

Lý do của SEC: Các token này có giá trị xuất phát từ hoạt động lập trình của hệ thống tiền điện tử chức năng nền tảng, được thúc đẩy bởi cung và cầu, không phải từ kỳ vọng lợi nhuận dựa trên nỗ lực quản lý của người khác.

Nhóm thứ hai là Bộ sưu tập kỹ thuật số. CryptoPunks, Chromie Squiggles, WIF (dogwifhat), và VCOIN được nêu cụ thể. Meme coin cũng được phân vào nhóm này. SEC nhận định giá trị của chúng được thúc đẩy bởi “ý nghĩa nghệ thuật, giải trí, xã hội hoặc văn hóa”, khiến chúng tương tự như các bộ sưu tập vật lý và không phải chứng khoán.

Nhóm thứ ba là Công cụ kỹ thuật số. Ví dụ gồm tên miền ENS và vé NFT Microcosms của CoinDesk. Các tài sản này cung cấp tiện ích chức năng—như xác thực thành viên, xác minh danh tính hoặc chứng nhận quyền sở hữu—và nhiều tài sản là soulbound, không thể chuyển nhượng.

Nhóm thứ tư là Stablecoin. Theo Đạo luật GENIUS đã được ban hành, các stablecoin thanh toán do tổ chức tuân thủ phát hành được loại trừ rõ ràng khỏi định nghĩa chứng khoán. Tuy nhiên, SEC vẫn giữ quyền quản lý đối với các stablecoin không đáp ứng yêu cầu của Đạo luật.

Nhóm thứ năm là Chứng khoán kỹ thuật số. Đây là nhóm duy nhất được công nhận là chứng khoán, nhưng SEC không xác định token cụ thể nào thuộc nhóm này trong tài liệu.

Ranh giới giữa năm nhóm này không tuyệt đối. SEC thừa nhận sự tồn tại của tài sản lai thuộc nhiều nhóm, cũng như tài sản tiền điện tử không thuộc nhóm nào. Ý nghĩa của khung phân loại này là, lần đầu tiên, câu hỏi “cái gì là chứng khoán và cái gì không phải chứng khoán” đã chuyển từ tranh luận tại tòa sang thực thi quy định.

Bốn hoạt động on-chain—Định nghĩa thống nhất

Ngoài phân loại token, tài liệu còn có đóng góp quan trọng khi cung cấp cách xử lý quy định thống nhất cho bốn hoạt động on-chain cốt lõi: khai thác, staking, wrapping và airdrop.

Khai thác giao thức không được xem là chào bán chứng khoán. Dù khai thác đơn lẻ hay theo nhóm, đây là hoạt động duy trì mạng lưới. Token mới được tạo ra là phần thưởng lập trình ở cấp giao thức, không hình thành mối quan hệ hợp đồng đầu tư.

Staking giao thức không được xem là chào bán chứng khoán. Quyết định này bao gồm bốn trường hợp: staking đơn lẻ, ủy quyền cho bên thứ ba nhưng vẫn giữ quyền kiểm soát khóa, ủy quyền cho bên lưu ký, và staking thanh khoản. SEC làm rõ rằng phần thưởng staking được tạo ra bởi phân phối lập trình xác định theo giao thức, không phải bởi nỗ lực quản lý của bất kỳ đội ngũ nào. Với token staking thanh khoản (LST) như stETH, SEC coi chúng là “biên nhận” cho tài sản đã staking nền tảng—không phải phái sinh và không phải chứng khoán.

Wrapping tài sản không được xem là chào bán chứng khoán. Việc wrap BTC thành WBTC để sử dụng trên Ethereum chỉ là quá trình kỹ thuật nhằm tương tác giữa các hệ thống, không làm thay đổi bản chất của tài sản nền tảng.

Airdrop không được xem là chào bán chứng khoán. Miễn là người nhận không cung cấp tiền, hàng hóa hoặc dịch vụ để đổi lấy token, việc phân phối miễn phí token không đáp ứng tiêu chí “đầu tư tiền” theo bài kiểm tra Howey.

Những quyết định này có ảnh hưởng trực tiếp đến ngành: các cơ chế cốt lõi của giao thức DeFi—staking, wrapping và airdrop—nay đã nằm ngoài phạm vi luật chứng khoán. Ba năm qua, mọi dự án cung cấp dịch vụ staking hoặc tổ chức airdrop đều đối mặt với sự bất định. Giờ đây, đã có câu trả lời thống nhất từ các cơ quan quản lý liên bang.

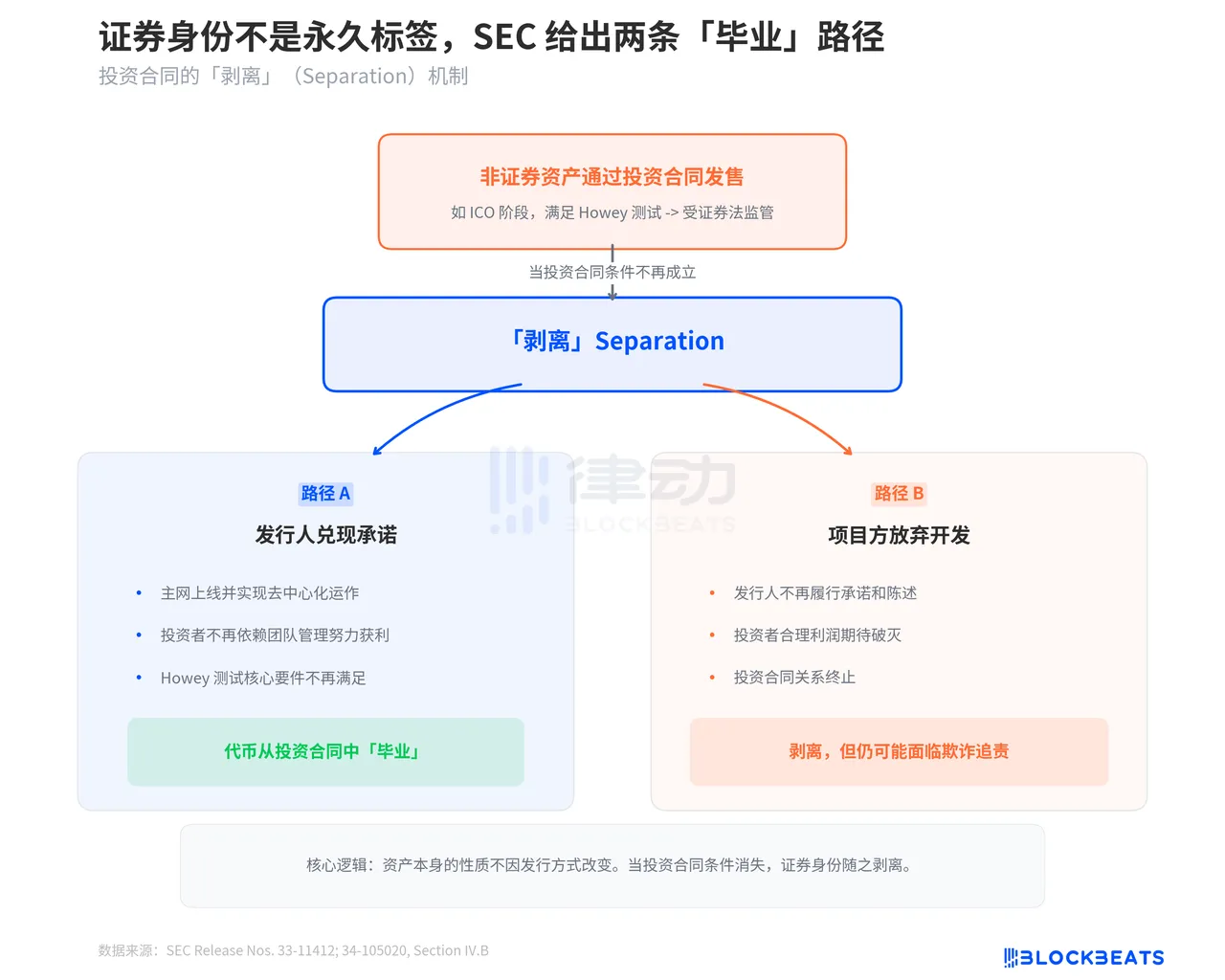

Tình trạng chứng khoán không phải là vĩnh viễn

Một trong những phần quan trọng nhất của tài liệu là giải thích về cơ chế Tách biệt của SEC. Tài liệu làm rõ rằng tài sản tiền điện tử vốn không phải là chứng khoán có thể bị quản lý như chứng khoán nếu được phát hành dưới dạng hợp đồng đầu tư. Tuy nhiên, khi điều kiện hợp đồng đầu tư không còn được đáp ứng, tài sản có thể “tách biệt” khỏi tình trạng chứng khoán.

SEC nêu ra hai kịch bản tách biệt. Đầu tiên, khi nhà phát hành hoàn thành cam kết. Ví dụ, một dự án cam kết trong ICO sẽ phát triển mạng lưới phi tập trung; khi mạng lưới ra mắt và vận hành phi tập trung, nhà đầu tư không còn dựa vào nỗ lực quản lý của nhà phát hành để kỳ vọng lợi nhuận. Các yếu tố cốt lõi của bài kiểm tra Howey không còn được đáp ứng và token “tốt nghiệp” khỏi tình trạng hợp đồng đầu tư.

Kịch bản thứ hai có tính chất phức tạp hơn: đội ngũ dự án từ bỏ dự án. Nếu nhà phát hành không còn thực hiện cam kết hoặc tuyên bố theo hợp đồng đầu tư, kỳ vọng hợp lý về lợi nhuận của nhà đầu tư từ “nỗ lực của người khác” sẽ biến mất, kết thúc mối quan hệ hợp đồng đầu tư. Tuy nhiên, SEC nhấn mạnh điều này không miễn trừ trách nhiệm cho nhà phát hành—họ vẫn có thể bị truy cứu trách nhiệm gian lận.

Ý nghĩa thực sự của cơ chế Tách biệt là cung cấp một lộ trình tuân thủ cho các dự án tiền điện tử. Quá trình từ ICO đến ra mắt mainnet và đạt được phi tập trung hoàn toàn không còn là vùng xám pháp lý, mà là lộ trình quy định với điểm kết thúc rõ ràng. Khi hoàn thành, dự án sẽ thoát khỏi đường hầm quản lý.

Sáu mươi tám trang. Chín chương. Mười tám token được nêu tên, sáu hoạt động on-chain được định nghĩa, hai lộ trình “tốt nghiệp”. SEC đã dành hơn một năm thu thập hơn 300 thư góp ý và cuối cùng, phối hợp cùng CFTC, đưa ra khung này. Khung này vẫn chưa hoàn hảo—ranh giới stablecoin còn chưa rõ, không có ví dụ cụ thể cho nhóm “Chứng khoán kỹ thuật số”, và tiêu chí cho tài sản lai vẫn còn mở để diễn giải.

Tuy nhiên, với một cơ quan từng bị chỉ trích vì “quy định bằng biện pháp cưỡng chế”, tài liệu này đạt được ít nhất một điều: quy tắc đã được ghi thành văn bản, không chỉ là hồ sơ tòa án.

Tuyên bố:

-

Bài viết này được đăng lại từ [BlockBeats]. Bản quyền thuộc về tác giả gốc [BlockBeats]. Nếu bạn có ý kiến phản đối việc đăng lại này, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình liên quan.

-

Miễn trách nhiệm: Ý kiến và quan điểm trình bày trong bài viết này hoàn toàn thuộc về tác giả, không phải là lời khuyên đầu tư.

-

Các phiên bản ngôn ngữ khác của bài viết này được Đội ngũ Gate Learn dịch lại. Trừ khi dẫn nguồn Gate, việc sao chép, phân phối hoặc đạo văn bài dịch này là bị cấm.