Có một nhóm doanh nghiệp luôn hưởng lợi khi thế giới trở nên bất ổn hơn: các nhà thầu quốc phòng, tập đoàn dầu khí lớn, công ty khai thác vàng. Đây là những ví dụ điển hình, các doanh nghiệp có mô hình kinh doanh dựa trên giả định về sự bất ổn và đã đưa yếu tố này vào chiến lược giá.

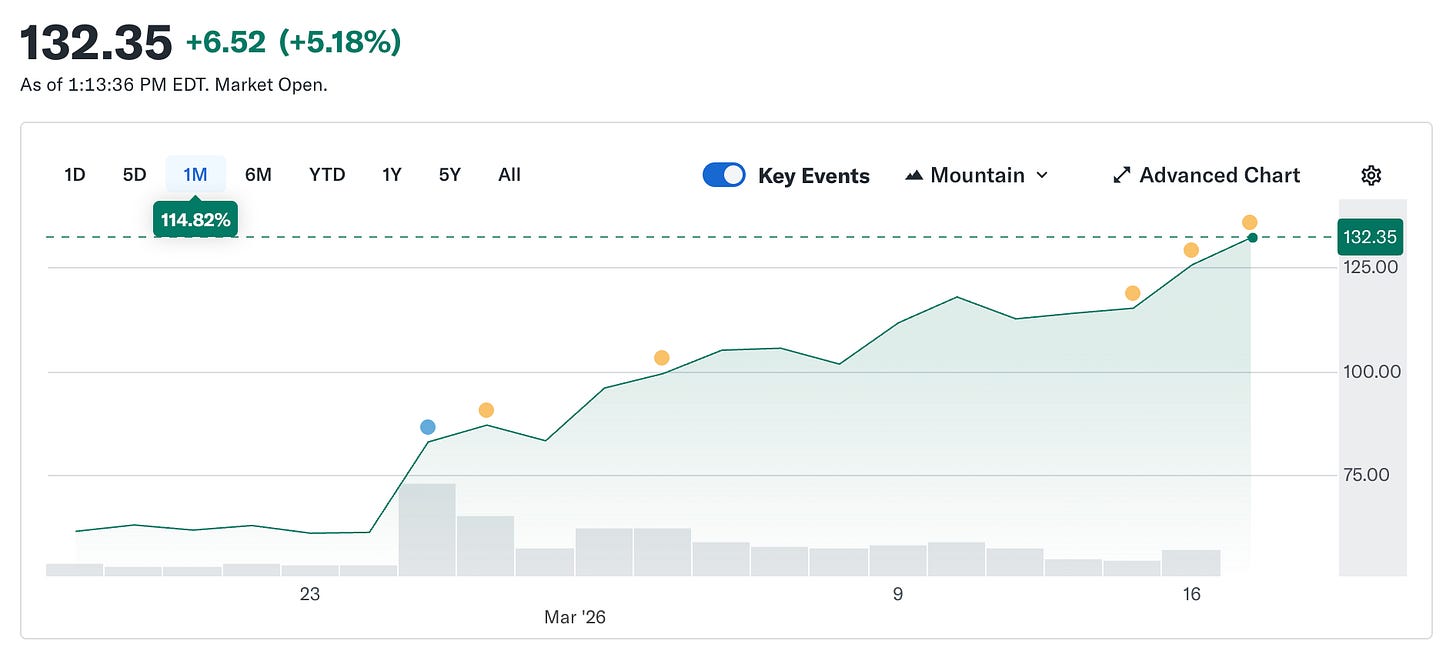

Circle không phải là doanh nghiệp thuộc nhóm này. Token của Circle được thiết kế để luôn duy trì giá trị đúng một đô la Mỹ. Sự ổn định chính là sản phẩm cốt lõi của họ. Thế nhưng, giá cổ phiếu Circle đã tăng từ 49,90 USD ngày 5 tháng 2 lên khoảng 123 USD hiện tại, tăng hơn gấp đôi chỉ trong năm tuần. Trong khi đó, toàn thị trường tiền điện tử vẫn giảm 44% so với đỉnh tháng 10.

Một công ty có sản phẩm hướng tới ổn định giá lại trở thành thương vụ nóng nhất trên thị trường chỉ vì thế giới trở nên bất ổn hơn.

Tôi muốn lý giải cơ chế hoạt động của hiện tượng này, tại sao nó lại thú vị hơn vẻ bề ngoài, và nó cho thấy gì về bản chất thực sự của Circle so với định giá hiện tại của thị trường.

Circle thực chất là gì (đúng vậy, chúng ta lại quay về câu hỏi này)

Nếu gạt bỏ thương hiệu, câu chuyện thanh toán và lời giới thiệu về hạ tầng, bản chất của Circle là: Circle nắm giữ trái phiếu Kho bạc Hoa Kỳ. Mỗi đô la USDC lưu hành đều được bảo chứng bằng một đô la gửi vào nợ công ngắn hạn của chính phủ Hoa Kỳ. Lãi suất từ khoản nợ đó chuyển về Circle. Khoảng 90% doanh thu mỗi quý đến từ đây. Mô hình kinh doanh rất đơn giản nếu nhìn đúng: Circle là một quỹ thị trường tiền tệ phát hành stablecoin.

Điều này đồng nghĩa doanh thu của Circle chỉ phụ thuộc vào một yếu tố then chốt: lãi suất điều hành của Fed. Khi lãi suất cao, trái phiếu Kho bạc sinh lời nhiều hơn, Circle thu được nhiều hơn trên mỗi USDC lưu hành. Khi lãi suất giảm, doanh thu bị thu hẹp. Các yếu tố khác chỉ là phần bình luận thêm.

Dưới đây là chuỗi sự kiện đã tạo ra mức tăng 150% từ đáy tháng 2.

@finance.yahoo.

@finance.yahoo.

Xung đột Iran đã đẩy giá dầu tăng khoảng 35% kể từ ngày 28 tháng 2. Giá dầu vượt 100 USD đồng nghĩa với lo ngại lạm phát, và khi lo ngại lạm phát tăng lên thì Fed không thể cắt giảm lãi suất mà không bị xem là liều lĩnh. Quyết định giữ nguyên lãi suất ngày 18 tháng 3 gần như không có gì phải bàn cãi. CME FedWatch đã thể hiện xác suất hơn 90% không thay đổi lãi suất từ lâu trước khi chiến tranh nổ ra. Điều mà chiến tranh thực sự tác động là bức tranh cả năm. Trước xung đột, thị trường dự báo hai lần giảm lãi suất 25 điểm cơ bản trong năm 2026. Sau đó, con số này giảm còn một lần, bị đẩy lùi sang sau tháng 9 sớm nhất. Xác suất không giảm lãi suất nào trong năm 2026 gần như tăng gấp đôi. Khi lãi suất duy trì cao lâu hơn, dự trữ Kho bạc của Circle tiếp tục sinh lợi. Lợi suất cao hơn đồng nghĩa doanh thu cao hơn. Doanh thu cao hơn dẫn tới giá cổ phiếu tăng. Chiến tranh nổ ra, và nhà phát hành stablecoin là bên hưởng lợi. Không ai dự tính trước kịch bản này.

Để làm rõ, kịch bản bi quan khiến cổ phiếu Circle ở mức 49 USD vào tháng 2 thực chất là một cược vào việc Fed sẽ hạ lãi suất. Thị trường đã định giá nhiều đợt giảm lãi suất của Fed đến năm 2026, điều này sẽ trực tiếp làm giảm thu nhập từ dự trữ của Circle. Ước tính sơ bộ: với nguồn cung USDC hiện tại là 79 tỷ USD, mỗi lần giảm 25 điểm cơ bản sẽ khiến Circle mất khoảng 40-60 triệu USD doanh thu hàng năm. Hai lần giảm sẽ xóa gần 100 triệu USD khỏi doanh thu trước cuối năm. Chiến tranh đã khiến mọi tính toán này biến mất chỉ sau một đêm. Không phải vì Circle thay đổi, mà vì bối cảnh vĩ mô từng được cho là sẽ gây bất lợi cho Circle nay đã không còn.

Cách đợt “ép giá” bắt đầu

Trong khi câu chuyện lãi suất giữ cho cổ phiếu ở mức cao, thì sự bùng nổ ban đầu đến từ vị thế thị trường.

Trước khi công bố báo cáo Q4 vào ngày 25 tháng 2, khoảng 17,8% số cổ phiếu lưu hành của Circle đã bị bán khống. Các quỹ phòng hộ đã xây dựng vị thế bán mạnh. Luận điểm là lãi suất cuối cùng sẽ giảm, thu nhập dự trữ sẽ bị thu hẹp, và doanh nghiệp không có nền tảng doanh thu nào ngoài phụ thuộc vào lãi suất. Về mặt cơ bản, khó có thể phản bác. Nhưng rồi Circle công bố lợi nhuận 0,43 USD/cổ phiếu so với mức dự báo 0,16 USD. Doanh thu đạt 770 triệu USD so với kỳ vọng 749 triệu USD. Khối lượng giao dịch USDC trên chuỗi đạt gần 12 nghìn tỷ USD trong quý, tăng 247% so với cùng kỳ năm trước. Các vị thế bán khống phải đóng lại. Cổ phiếu tăng 35% chỉ trong một phiên. Theo 10x Research, các quỹ phòng hộ đã mất khoảng 500 triệu USD chỉ trong một ngày do các vị thế bán khống. Sau đó, chiến tranh tiếp tục đẩy giá lên tiếp sau cú hích từ báo cáo kết quả kinh doanh.

Vấn đề Coinbase

Đây là phần không xuất hiện trong câu chuyện tăng giá.

Lợi nhuận ròng của Circle năm 2025 là âm 70 triệu USD. Không phải lãi mà là lỗ. Quý 4 rất tốt, nhưng cả năm thì không. Để hiểu lý do, cần biết về thỏa thuận với Coinbase, yếu tố quan trọng nhất nhưng ít được chú ý nhất trong hoạt động của Circle.

Khi USDC ra mắt năm 2018, Circle và Coinbase đã thành lập một liên minh để quản trị. Liên minh này giải thể năm 2023, Circle nắm hoàn toàn quyền phát hành USDC. Tuy nhiên, Coinbase vẫn giữ quyền chia sẻ doanh thu.

Coinbase nhận toàn bộ thu nhập dự trữ từ USDC được giữ trên nền tảng của mình và chia đôi phần còn lại với Circle. Năm 2024, thỏa thuận này đã chuyển 908 triệu USD trong tổng số 1,01 tỷ USD chi phí phân phối của Circle trực tiếp cho Coinbase. Khoảng 54 cent trên mỗi đô la Circle kiếm được lại chuyển cho một công ty không phát hành token và cũng không quản lý dự trữ. Đầu năm 2025, Coinbase nắm giữ 22% tổng nguồn cung USDC, tăng từ 5% năm 2022. USDC tăng trưởng trên nền tảng Coinbase càng nhiều, Circle càng phải chi trả nhiều hơn.

@q4cdn.com

@q4cdn.com

Thỏa thuận này tự động gia hạn theo chu kỳ ba năm và Circle không thể đơn phương chấm dứt. Kết quả đàm phán tiếp theo sẽ ảnh hưởng trực tiếp đến biên lợi nhuận của Circle. Riêng quý 4 năm 2025, chi phí phân phối đã lên tới 461 triệu USD, tăng 52% so với cùng kỳ năm trước. Khoản lỗ ròng 70 triệu USD cho cả năm một phần do 424 triệu USD chi phí thưởng cổ phiếu một lần khi IPO, khiến con số công bố xấu hơn thực tế. Tuy nhiên, bản chất hoạt động kinh doanh vẫn đối mặt với bài toán chi phí cấu trúc mà không môi trường lãi suất nào có thể giải quyết triệt để.

Thị trường đang định giá Circle như một nền tảng hạ tầng. Báo cáo tài chính lại cho thấy Circle là một thương vụ cược vào lãi suất với chi phí phân phối đắt đỏ. Cả hai góc nhìn đều có thể đúng cùng lúc. Chỉ là cách định giá khác nhau, và hiện tại thị trường đang trả giá cho phiên bản tốt nhất của cả hai cùng lúc.

Yếu tố khiến đây không chỉ là một thương vụ vĩ mô

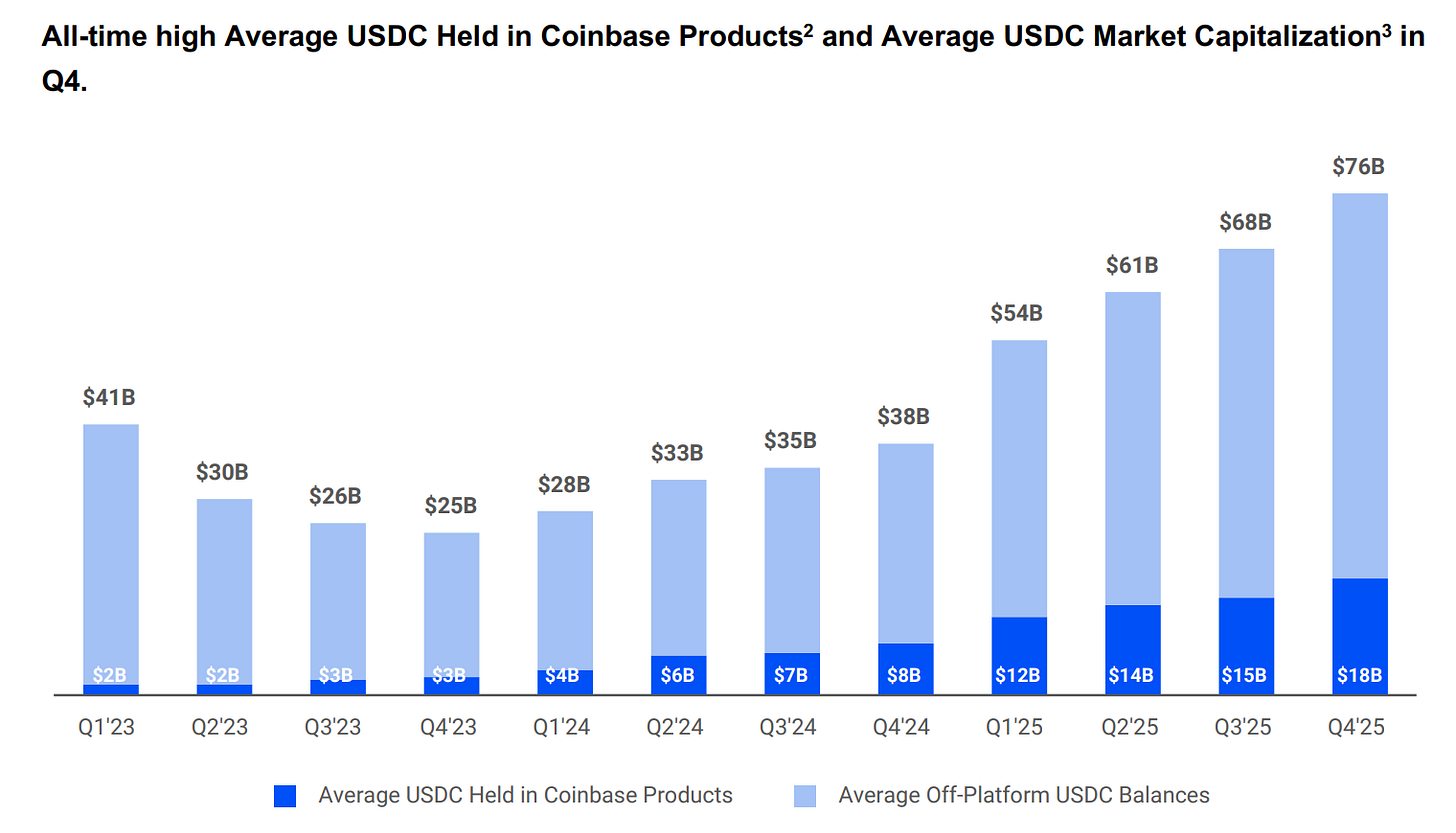

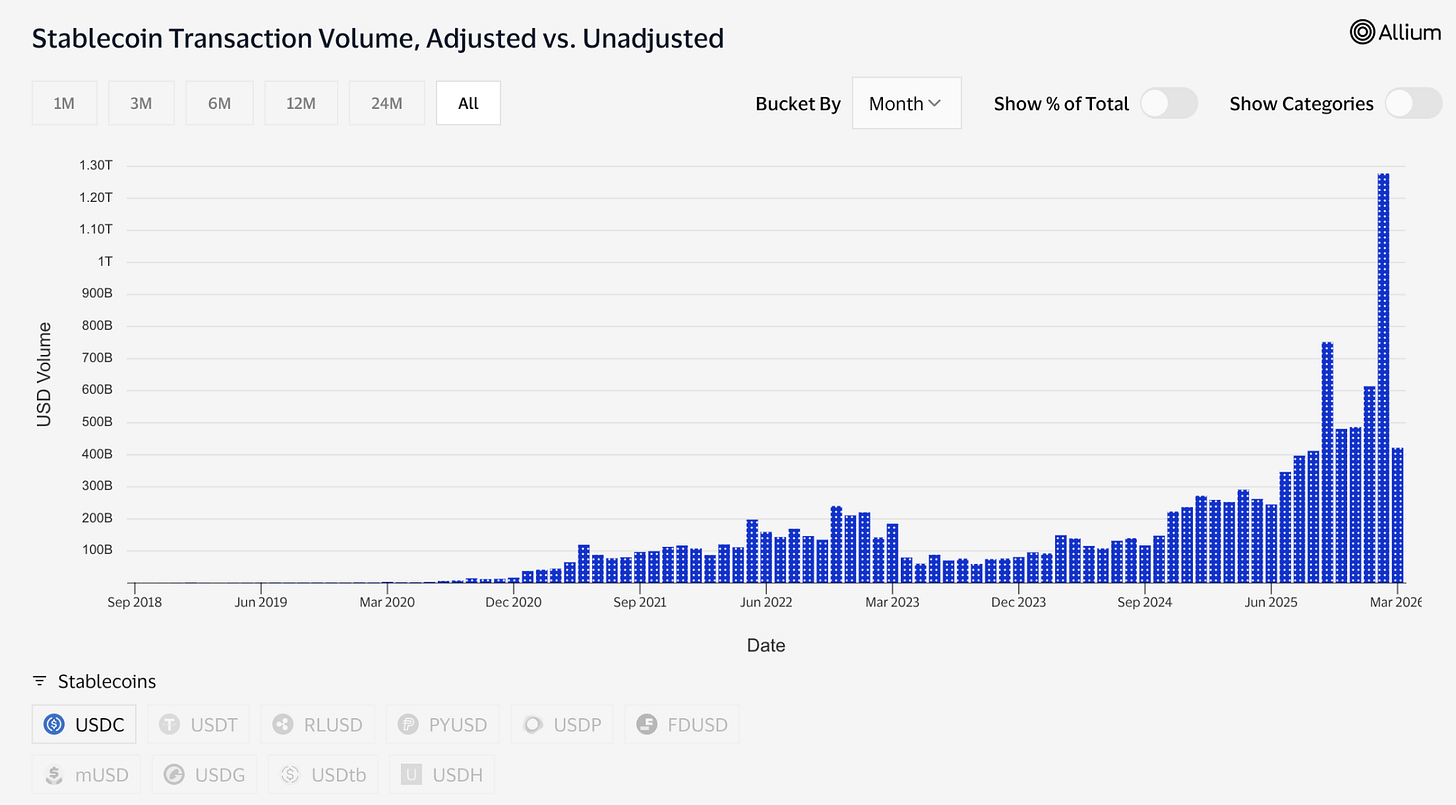

Nguồn cung USDC vừa đạt mốc 79 tỷ USD, mức cao nhất lịch sử, trong khi thị trường tiền điện tử nói chung giảm 44% so với đỉnh tháng 10. Sự phân hóa này rất đáng chú ý. Tài sản đầu cơ giảm khi thị trường đi xuống. USDC vẫn tăng trưởng vì người dùng sử dụng nó để chuyển tiền, không phải để đầu cơ. Trong xung đột Iran, nhu cầu USDC tại Trung Đông tăng vọt do hệ thống ngân hàng truyền thống trở nên không ổn định. Người dân dùng USDC để chuyển tiền và thanh toán xuyên biên giới khi các kênh thông thường bị gián đoạn. Đó chính là vai trò của hạ tầng thanh toán trong điều kiện căng thẳng: càng khó khăn càng được sử dụng nhiều hơn.

Dữ liệu giao dịch xác nhận điều này. Chỉ riêng tháng 2, USDC đã xử lý khoảng 1,26 nghìn tỷ USD giá trị chuyển khoản điều chỉnh, trong khi USDT chỉ đạt 514 tỷ USD cùng kỳ. Tether vẫn giữ vốn hóa thị trường 184 tỷ USD so với 79 tỷ USD của USDC. Xét về tổng nguồn cung, khoảng cách còn rất lớn. Nhưng USDC hiện đang luân chuyển dòng tiền nhiều hơn USDT.

@visaonchainanalytics

@visaonchainanalytics

Nguồn cung “để không” và giá trị thanh toán thực sự là hai khái niệm khác nhau. Một chỉ nơi mọi người gửi tiền nhàn rỗi. Một cho thấy đồng tiền nào thực sự được sử dụng khi cần chuyển giá trị.

Druckenmiller đã phát biểu một điều đáng chú ý tuần này. Trong cuộc phỏng vấn với Morgan Stanley ghi hình ngày 30 tháng 1 và công bố vào thứ Năm, ông nói ông tin rằng hệ thống thanh toán toàn cầu sẽ vận hành trên stablecoin trong 10–15 năm tới, rồi nhận xét tiền điện tử là “một giải pháp đi tìm vấn đề”. Nhà đầu tư vĩ mô uy tín nhất hiện nay đã chia thị trường thành hai nửa rõ rệt. Stablecoin trở thành hạ tầng tất yếu, còn mọi thứ khác vẫn đang tìm lý do tồn tại. Cách tiếp cận này chính là “giấy phép” cho luận điểm đầu tư lạc quan.

Cược vào hạ tầng

Tài sản số hóa đã tăng từ khoảng 1,5 tỷ USD đầu năm 2023 lên khoảng 26,5 tỷ USD hiện nay. Nhiều sản phẩm trong số này, bao gồm quỹ trái phiếu kho bạc số hóa của BlackRock, BUIDL, hiện nắm hơn 2 tỷ USD tài sản, đều dựa vào USDC để xử lý đăng ký, rút vốn và thanh toán. Các thị trường dự đoán đã xử lý hơn 22 tỷ USD khối lượng giao dịch năm 2025, phần lớn thanh toán bằng USDC. Riêng Polymarket. Visa hiện hỗ trợ hơn 130 thẻ liên kết stablecoin tại 50 quốc gia, xử lý khoảng 4,6 tỷ USD giá trị thanh toán hàng năm.

Circle cũng xây dựng hạ tầng phía sau tất cả những điều này. Mạng lưới thanh toán Circle kết nối 55 tổ chức tài chính và đang vận hành với giá trị thanh toán hàng năm 5,7 tỷ USD, cho phép các ngân hàng và nhà cung cấp dịch vụ thanh toán chuyển USDC xuyên biên giới và đổi trực tiếp sang nội tệ. Arc, blockchain Layer-1 riêng của Circle, được thiết kế để phục vụ hoàn toàn cho tổ chức. Hạ tầng thanh toán này không phụ thuộc vào Ethereum hay Solana. Dù hiện tại cả Ethereum lẫn Solana chưa đủ lớn để ảnh hưởng tới doanh thu, nhưng đây đều là những nước cờ chiến lược cho tương lai, nếu lãi suất giảm.

Lớp AI hiện còn nhỏ về giá trị tuyệt đối nhưng lại rất đáng chú ý về cấu trúc. Theo dữ liệu của Circle do trưởng bộ phận marketing toàn cầu công bố tháng 3, trong 9 tháng qua các tác nhân AI đã thực hiện 140 triệu giao dịch với tổng trị giá 43 triệu USD. 98,6% số này được thanh toán bằng USDC, giá trị trung bình 0,31 USD/giao dịch. Hiện đã có hơn 400.000 tác nhân AI có khả năng thanh toán. Con số tuyệt đối còn nhỏ, nhưng xu hướng thì không. Nếu các tác nhân AI cần thanh toán lẫn nhau cho tính toán, truy cập dữ liệu và gọi API với tần suất cao và giá trị rất nhỏ, họ cần một phương tiện thanh toán tức thì và gần như miễn phí. Circle vừa ra mắt Nanopayments dành riêng cho nhu cầu này. Chuyển USDC không phí gas, giá trị nhỏ tới 0,000001 USD, được gộp ngoài chuỗi và thanh toán theo lô. Testnet đã hỗ trợ 12 blockchain, bao gồm Arbitrum, Base và Ethereum.

Đây chính là phiên bản Circle mà thị trường đang trả giá 123 USD/cổ phiếu. Một công ty ở trung tâm của tài chính số hóa, thương mại tác nhân AI, thanh toán xuyên biên giới và thị trường dự đoán, với lợi thế về quy định từ Đạo luật GENIUS và khả năng Đạo luật CLARITY được thông qua trước mùa hè. Bernstein đặt mục tiêu giá 190 USD. Clear Street là 136 USD. Seaport Global, lạc quan nhất, là 280 USD.

Căng thẳng không thể xóa bỏ

Đây là lúc tôi muốn nói thẳng về điều mà luận điểm lạc quan thường bỏ qua.

Kết quả kinh doanh của Circle phụ thuộc vào việc lãi suất duy trì ở mức cao. Đây không phải là trạng thái vĩnh viễn. Fed sẽ phải giảm lãi suất vào một thời điểm nào đó. Khi đó, lợi suất từ dự trữ Kho bạc bảo chứng cho USDC sẽ giảm, và thu nhập lãi của Circle cũng vậy.

Circle hiểu rõ điều này. Công ty đã mở rộng doanh thu phí giao dịch, dịch vụ doanh nghiệp, Mạng lưới thanh toán, Arc. Những mảng không phụ thuộc vào môi trường lãi suất. Nhưng hiện tại, các nguồn thu này vẫn còn nhỏ. Thu nhập từ dự trữ vẫn là yếu tố quyết định.

Vì vậy, hai luận điểm này cùng tồn tại ở cùng một mức giá cổ phiếu, nhưng chúng không phải cùng một kiểu cược.

Luận điểm về hạ tầng cho rằng USDC đang trở thành “ống dẫn” thanh toán thực sự: được quản lý, minh bạch, ngày càng tích hợp sâu vào tài chính truyền thống theo cách bền vững bất kể lãi suất ra sao. Dữ liệu ủng hộ luận điểm này: khối lượng giao dịch, tích hợp tổ chức, cách tiếp cận của Druckenmiller, Macquarie gọi stablecoin là lớp nền tảng của hạ tầng tài chính toàn cầu. Nếu luận điểm này đúng, Circle sẽ có giá rẻ ở bất kỳ môi trường lãi suất nào vì thị trường tiềm năng là toàn bộ hệ thống thanh toán toàn cầu.

Luận điểm về lãi suất cho rằng Circle là một khoản cược sử dụng đòn bẩy vào kịch bản lãi suất duy trì cao lâu dài, và giá cổ phiếu hiện đã phản ánh kịch bản Fed sẽ không bao giờ cắt giảm mạnh nữa. Nếu đây là yếu tố quyết định giá, thì mỗi lần Fed cắt giảm lãi suất sẽ là lực cản, và giá cổ phiếu đang vượt quá những gì nền tảng kinh doanh thực tế có thể biện minh ở mức lãi suất bình thường hóa.

Cả hai góc nhìn đều đã được thị trường phản ánh vào giá. Chiến tranh khiến việc xác định thị trường đang mua kịch bản nào trở nên khó khăn.

Đó có lẽ là điều quan trọng nhất cần hiểu về CRCL hiện tại. Không phải liệu giá có lên 190 USD hay không, mà là bạn đang mua hạ tầng hay đang mua một proxy lợi suất Kho bạc biết kể chuyện hấp dẫn hơn về chính mình. Một trong hai là vị thế dài hạn. Còn lại sẽ biến mất ngay khi Jerome Powell thay đổi quan điểm.

Hiện tại, chiến tranh vẫn giữ cho cả hai kịch bản cùng tồn tại. Giá dầu đang là yếu tố chính, và đâu đó giữa hai kịch bản này là giá trị thực của một công ty đã tìm ra cách tạo ra đồng tiền internet neo vào đô la, nhưng giờ phải tìm cách tồn tại khi đồng đô la không còn mang lại lợi suất 5%.

—Thejaswini

Lưu ý:

-

Bài viết này được đăng lại từ [TOKEN DISPATCH]. Mọi bản quyền thuộc về tác giả gốc [Thejaswini M A]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành khuyến nghị đầu tư.

-

Việc dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được ghi chú, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch.