Nguồn hình ảnh: Ember Post

Nguồn hình ảnh: Ember Post

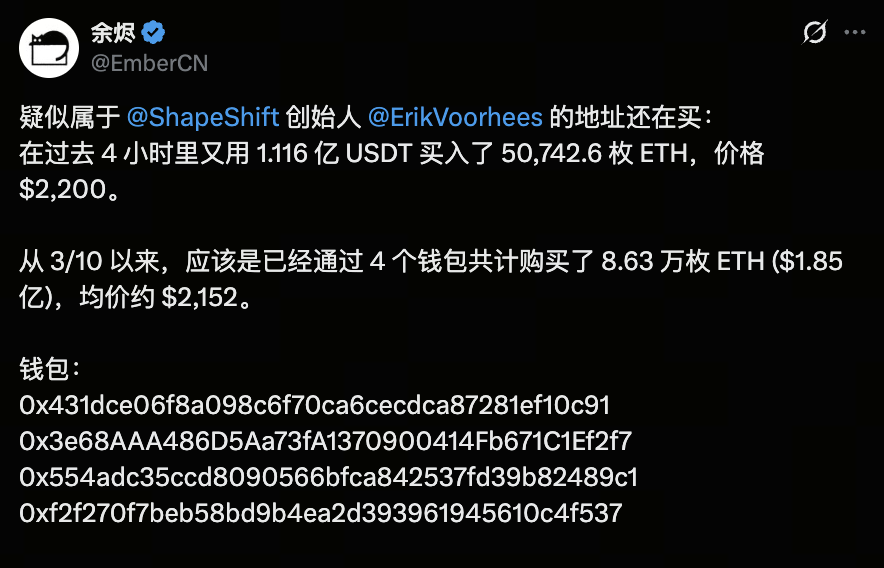

Ngày 19 tháng 3 năm 2026, một giao dịch mua lớn trên chuỗi đã thu hút sự chú ý mạnh mẽ của thị trường. Theo phân tích của EmberCN, một địa chỉ bị nghi liên quan đến Erik Voorhees đã mua khoảng 50.742 Ethereum chỉ trong bốn giờ, tổng giá trị khoảng 112 triệu USD với giá trung bình 2.200 USD. Tính từ ngày 10 tháng 3, thực thể này đã tích lũy khoảng 86.300 ETH, tương đương 185 triệu USD với giá vốn bình quân 2.152 USD.

Dòng vốn liên tục này đã tạo nên một “vùng giá vốn” rõ rệt cho ETH trong khoảng 2.100–2.200 USD, đồng thời khơi lại cuộc tranh luận về triển vọng trung hạn của Ethereum: Khi BTC đã hoàn tất đợt tăng trưởng vượt trội, liệu ETH có đang bước vào giai đoạn định giá lại mới?

Nguồn hình ảnh: Gate Market Page

Nguồn hình ảnh: Gate Market Page

Trong chu kỳ trước, Bitcoin đã vượt mốc 126.000 USD, và dù Ethereum cũng tăng giá, nhưng hiệu suất tổng thể vẫn kém xa. Tỷ lệ ETH/BTC duy trì ở vùng thấp lịch sử, phản ánh xu hướng ưu tiên vốn nghiêng về BTC. Sự phân hóa này không chỉ là biến động giá, mà còn là kết quả tổng hợp của cấu trúc dòng vốn, kênh sản phẩm và định hướng thị trường.

Tóm lại, sự yếu kém của ETH so với BTC không đồng nghĩa giá trị dài hạn bị suy giảm. Đúng hơn, ETH đang ở giai đoạn “định giá lại chậm”, chính vì vậy thị trường lại tập trung vào khả năng bắt kịp của ETH.

Vì Sao BTC Dẫn Dắt, ETH Dễ Bị Tụt Lại?

Khác biệt lớn nhất của chu kỳ này là dòng vốn tổ chức đã chọn BTC trước. Theo Reuters, vào tháng 10 năm 2025, các quỹ ETF tiền điện tử toàn cầu ghi nhận dòng tiền vào kỷ lục 5,95 tỷ USD mỗi tuần, trong đó Bitcoin chiếm 3,55 tỷ USD và ETH là 1,48 tỷ USD. Dù ETH cũng thu hút vốn lớn, nhưng ưu thế của BTC là rất rõ rệt. Với nhà đầu tư lớn, câu chuyện “vàng số” của BTC dễ hiểu hơn, rào cản pháp lý thấp hơn và sản phẩm hóa rõ ràng hơn.

Điều này hình thành một trật tự phân bổ vốn điển hình: BTC hấp thụ trước các khoản phân bổ chắc chắn và thận trọng nhất. Chỉ khi BTC bước vào giai đoạn tích lũy cao và khẩu vị rủi ro tăng lên, dòng vốn mới chuyển sang ETH. Do đó, việc ETH kém hiệu quả hơn BTC không phải vì thiếu giá trị, mà vì nó thường đứng sau BTC trong thứ tự phân bổ vốn—một mô hình lặp lại qua nhiều chu kỳ.

Thách Thức Của Ethereum: Không Phải “Không Có Hệ Sinh Thái” Mà Là Khả Năng Nắm Bắt Giá Trị Đã Suy Giảm

Về mặt kỹ thuật, Ethereum vẫn là một trong những lớp thanh toán và bảo mật trọng yếu của thị trường tiền điện tử. Tài liệu chính thức của Ethereum chỉ rõ các giải pháp Layer 2 xử lý giao dịch ngoài mainnet, dựa vào Ethereum Mainnet làm lớp thanh toán cuối cùng. Rollup nén dữ liệu giao dịch rồi đẩy lên chuỗi, thừa hưởng bảo mật và giảm chi phí. Mô hình này giúp mở rộng quy mô và giảm phí, nhưng cũng khiến nhiều khoản phí từng thuộc về mainnet nay đã chuyển sang L2.

Đây là nghịch lý cốt lõi của ETH: hệ sinh thái vẫn vững mạnh, nhưng khả năng nắm bắt giá trị trực tiếp từ hoạt động on-chain không còn như trước. Trước đây, số lượng người dùng và phí gas tăng cao củng cố vị thế của ETH. Giờ đây, khi giao dịch dịch chuyển sang L2, tăng trưởng mạng lưới Ethereum và giá token ETH không còn đồng bộ tự nhiên. Tài liệu chính thức xác nhận thiết kế Layer 2 của Ethereum chủ đích chuyển giao dịch ra khỏi mainnet để tăng thông lượng và giảm chi phí.

Hệ quả là: ETH vẫn là tài sản hạ tầng chủ lực, nhưng không còn chuyển hóa trực tiếp mọi tăng trưởng hệ sinh thái thành tăng giá token mạnh như trước. Thị trường đặt câu hỏi: nếu mainnet không còn thu được đủ doanh thu phí, đâu là điểm tựa định giá của ETH?

ETH Còn Nền Tảng Hỗ Trợ Không? Có, Nhưng Logic Đã Thay Đổi

Nguồn hình ảnh: Etherscan Gas Tracker

Nguồn hình ảnh: Etherscan Gas Tracker

Nếu chỉ nhìn vào “doanh thu phí mainnet”, câu chuyện của ETH có vẻ yếu hơn, nhưng không đồng nghĩa ETH đã mất nền tảng dài hạn. Cơ chế PoS của Ethereum vẫn yêu cầu validator stake ETH để bảo vệ mạng lưới, và staking mang lại phần thưởng. Tài liệu chính thức nhấn mạnh staking không chỉ là nguồn lợi suất mà còn là yếu tố bảo mật cốt lõi. Nói cách khác, ETH hiện vừa là tài sản, vừa là tài sản thế chấp bảo vệ mạng lưới—không chỉ đơn thuần là token thanh toán.

Lộ trình kỹ thuật mới của Ethereum tiếp tục củng cố vai trò “lớp thanh toán”. Nâng cấp Pectra, theo lộ trình chính thức, thúc đẩy tối ưu hóa staking, cho thấy Ethereum không thụt lùi mà đang tiến hóa thành hệ thống bảo mật và thanh toán hiệu quả hơn. Về dài hạn, các nâng cấp này không nhằm tạo sóng giá ETH tức thì, mà nhằm ổn định nhu cầu cốt lõi, tăng linh hoạt cho staking và làm rõ đặc tính tài sản.

Vì vậy, trọng tâm với ETH chưa bao giờ là “có nền tảng hay không”, mà là “thị trường lựa chọn định giá ra sao”. BTC được định giá như tài sản vĩ mô, còn ETH là tài sản tổng hợp với đặc tính hạ tầng, lợi suất và tài sản thế chấp hệ sinh thái. Ưu điểm của tài sản tổng hợp là trần giá cao hơn; nhược điểm là thị trường khó gán định giá thống nhất, nhanh chóng.

Vì Sao Thị Trường Luôn Hỏi ETH Có Bắt Kịp Không?

Vì mô hình lịch sử của ETH là “đi sau, nhưng biên độ lớn hơn”. Khi vốn tập trung vào BTC, ETH thường diễn biến mờ nhạt; nhưng khi BTC đi ngang hoặc đà tăng chậm lại, thị trường tìm kiếm tài sản beta cao hơn, và ETH là một trong những lựa chọn đầu tiên. Logic này mang tính cấu trúc, không chỉ là cảm xúc.

Gần đây đã xuất hiện nhiều tín hiệu on-chain đáng chú ý. Dữ liệu trên X cho thấy một ví nghi liên quan tới nhà sáng lập ShapeShift Erik Voorhees đã tích lũy gần 86.300 ETH với giá vốn trung bình 2.152 USD trong những ngày gần đây. Dù không đảm bảo đảo chiều thị trường, nhưng điều này cho thấy dòng vốn hiểu sâu về cấu trúc crypto đang bắt đầu chuyển dịch sang ETH.

Ý nghĩa của các động thái này là xác lập “vùng giá vốn trung hạn”—không phải giao dịch cảm xúc nhất thời, mà là chiến lược định vị. Nói cách khác, thị trường có thể đang hình thành điểm tựa định giá mới: nếu ETH tiếp tục được tích lũy trong một khoảng nhất định, diễn biến giá sau đó sẽ phụ thuộc không chỉ vào BTC, mà còn vào khả năng ETH biến vùng giá vốn này thành hỗ trợ.

Khi Nào ETH Thực Sự Tăng Trưởng?

ETH thường cần ba điều kiện để tăng mạnh: Một là đà tăng BTC chững lại, dòng vốn không còn chỉ tập trung vào tài sản chắc chắn nhất. Hai là chính ETH phải xuất hiện dòng vốn vào rõ nét hoặc hoạt động on-chain cải thiện. Ba là thị trường phải quay lại khung định giá tổng hợp—xem ETH không chỉ là gas mainnet mà còn là lớp thanh toán, tài sản staking, và nền tảng hệ sinh thái. Nếu chỉ đáp ứng một điều kiện, ETH chỉ phục hồi; nếu cả ba cùng hội tụ, khả năng xuất hiện chu kỳ bắt kịp thực sự sẽ cao hơn.

Theo thông tin công khai hiện nay, đánh giá thực tế nhất không phải là “ETH đã tụt lại không còn cơ hội”, mà là “ETH vẫn chưa bước vào giai đoạn định giá lại chính”. Ngày 17 tháng 3 năm 2026, Citigroup hạ mục tiêu 12 tháng cho BTC và ETH, cho rằng luật tiền điện tử Mỹ đình trệ khiến tổ chức chậm áp dụng và nhu cầu ETF giảm, đồng thời nhấn mạnh Ether đặc biệt nhạy cảm với các chỉ số hoạt động người dùng. Nhận định này phù hợp với diễn biến thị trường: ETH không thiếu câu chuyện, nhưng vẫn thiếu động lực mạnh về dòng vốn và chính sách.

Kết Luận

Nếu mối quan hệ giữa ETH và BTC là một cuộc đua dòng vốn, BTC là “tài sản lựa chọn đầu tiên” của tổ chức và quỹ vĩ mô, còn ETH là tài sản theo sau phức tạp và linh hoạt hơn. Việc ETH liên tục kém hiệu quả không phải vì yếu tố nền tảng, mà do khả năng nắm bắt giá trị, mức độ chấp nhận sản phẩm và ưu tiên câu chuyện đều khó được thị trường định giá nhanh ở đầu chu kỳ tăng.

Vì vậy, dư địa tăng trưởng của ETH trong tương lai không phải ở “có giá trị hay không”, mà là “khi nào thị trường sẵn sàng gán hệ số định giá cao hơn”. Nếu dòng vốn bắt đầu rời khỏi BTC và các yếu tố như hoạt động on-chain, lợi suất staking, câu chuyện lớp thanh toán của ETH đều được củng cố, ETH hoàn toàn có thể bứt phá mạnh mẽ để bù đắp sự tụt hậu trước đó. (Bài viết này không phải là lời khuyên đầu tư. Vui lòng giao dịch cẩn trọng và nhận thức rõ rủi ro.)