TL;DR

-

Cổ phiếu mã hóa đang là lĩnh vực bứt phá của chu kỳ tài sản thực (RWA) hiện tại — thị trường đã đạt mức đỉnh lịch sử 800 triệu USD, tăng trưởng gấp 30 lần so với đầu năm và khối lượng giao dịch hàng tháng đạt 1,8 tỷ USD

-

Giá trị cốt lõi: tiếp cận cổ phiếu Mỹ toàn cầu 24/7, thanh toán gần như tức thì, loại bỏ giới hạn địa lý và độ trễ thanh toán của môi giới truyền thống

-

Cổ phiếu mã hóa đang là lĩnh vực bứt phá của chu kỳ RWA hiện tại — thị trường đã đạt mức đỉnh lịch sử 800 triệu USD, tăng trưởng gấp 30 lần so với đầu năm và khối lượng giao dịch hàng tháng đạt 1,8 tỷ USD

-

Giá trị cốt lõi: tiếp cận cổ phiếu Mỹ toàn cầu 24/7, thanh toán gần như tức thì, loại bỏ giới hạn địa lý và độ trễ thanh toán của môi giới truyền thống

-

Ba kiến trúc đang cạnh tranh vị trí dẫn đầu:

-

Thực thi tức thì (@OndoFinance, CyberAlpha) — tối ưu hiệu quả vốn

-

Mô hình lưu kho (@xStocksFi, @BackedFi) — dẫn đầu về khả năng kết hợp DeFi nhờ cấu trúc nợ theo luật Thụy Sĩ

-

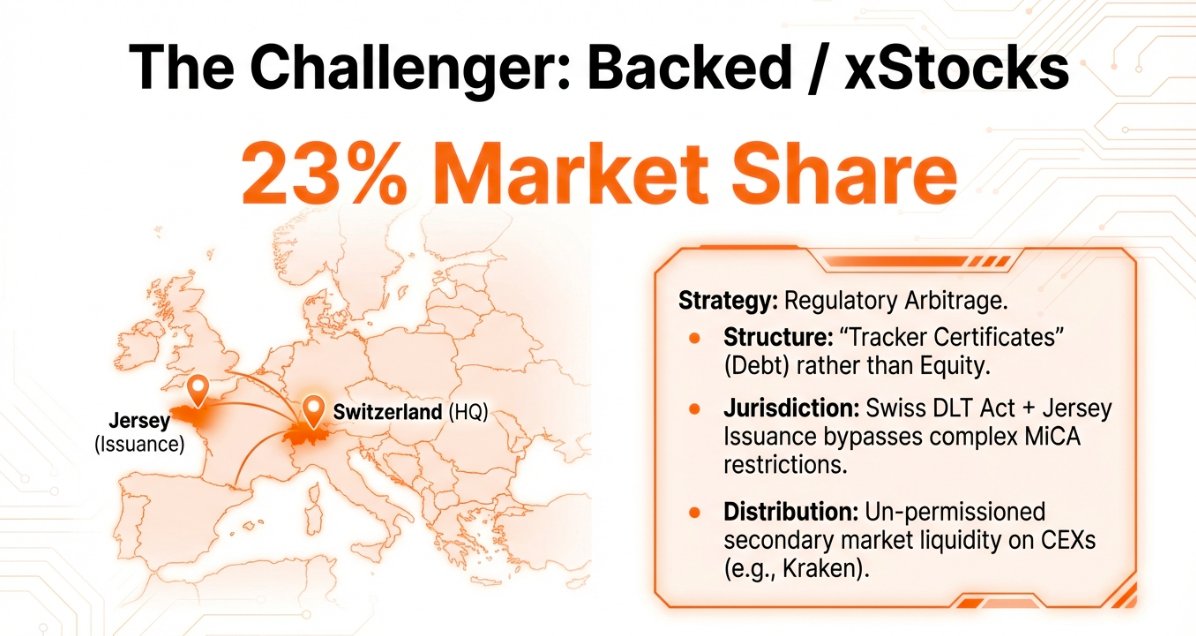

Sở hữu trực tiếp (@Securitize) — đảm bảo quyền lợi pháp lý mạnh nhất nhưng bị hạn chế chuyển nhượng và khả năng kết hợp on-chain hạn chếThị trường hiện là cuộc đua song mã: Ondo chiếm 53% thị phần nhờ kỹ thuật thanh khoản; Backed/xStocks chiếm 23% nhờ tận dụng chênh lệch quy định

-

Công nghệ không còn là rào cản — mà là pháp lý. Việc xây dựng bộ giấy phép xuyên biên giới tại Mỹ, EU và các khu vực ngoài khơi là rào cản khó vượt nhất

-

Nền tảng đối mặt với tam nan: chỉ có thể tối ưu hai trong ba yếu tố — thanh khoản/tốc độ, an toàn pháp lý/quyền cổ đông, hoặc khả năng kết hợp DeFi

-

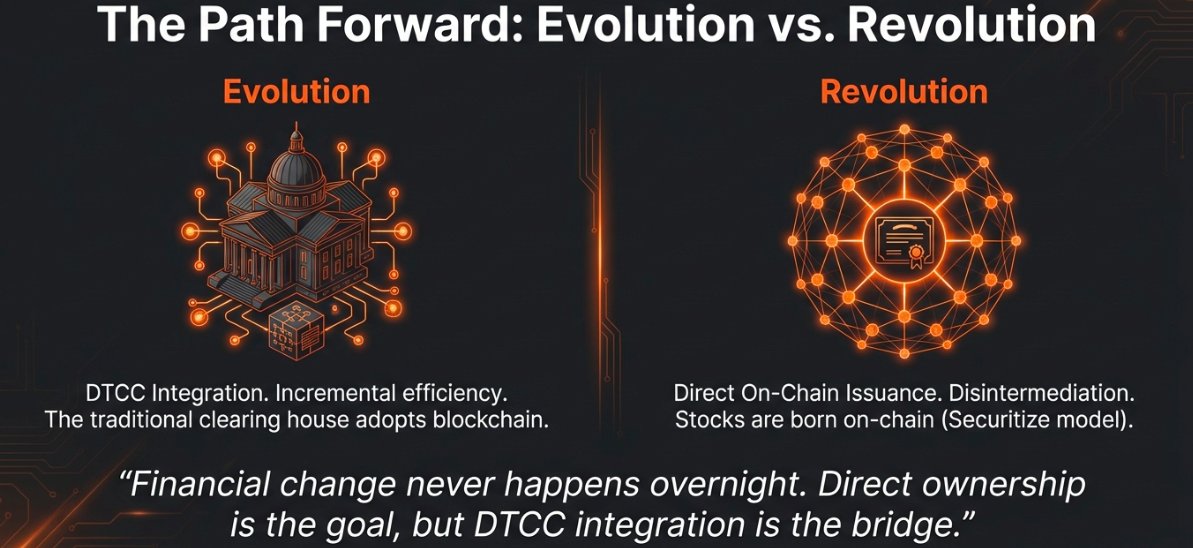

Ngành đang phân hóa thành hai hướng: Tiến hóa (tích hợp DTCC, nâng cao hiệu suất từng bước) và Cách mạng (phát hành trực tiếp on-chain, loại bỏ trung gian)

-

Kết luận: sự hội tụ giữa thị trường cổ phiếu toàn cầu trị giá 150 nghìn tỷ USD và hạ tầng blockchain không còn là giả thuyết — mà đã bắt đầu

1. Tình hình thị trường: Phân tích “bùng nổ thầm lặng”

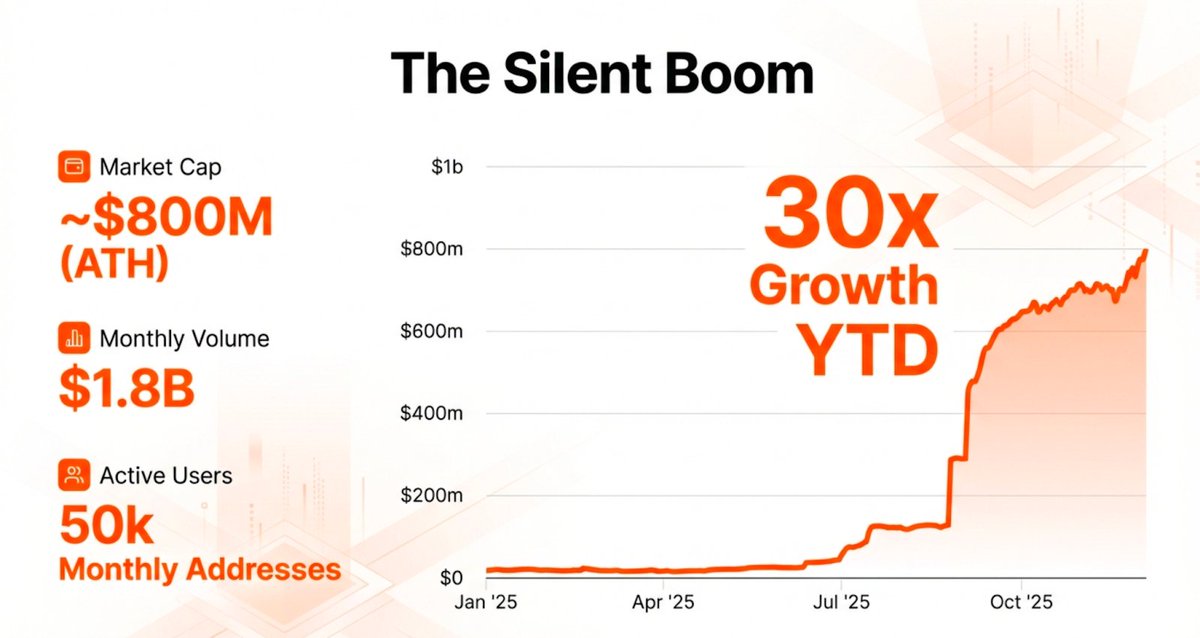

Thị trường tài sản thực (RWA) đang chuyển mình mạnh mẽ về cấu trúc, với cổ phiếu mã hóa nổi lên là lĩnh vực dẫn đầu chu kỳ này. Khi hệ sinh thái RWA vượt mốc 800 triệu USD vốn hóa — tăng trưởng 30 lần so với đầu năm tính đến tháng 12 năm 2025 — việc tích hợp cổ phiếu truyền thống vào blockchain đã tạo nên bước ngoặt trong thiết kế thị trường vốn. “Bùng nổ thầm lặng” không đơn thuần là chuyển dịch tài sản, mà là hiện đại hóa thanh khoản toàn cầu, thay thế hệ thống cũ phân mảnh bằng một lớp tài chính thống nhất, có thể lập trình.

Động lực phát triển của lĩnh vực này thể hiện rõ qua các chỉ số cấp 1, cho thấy sự chuyển dịch từ thử nghiệm sang cấp tổ chức:

-

Vốn hóa đạt được: lĩnh vực này vừa lập đỉnh mới khoảng 800 triệu USD vào tháng 12 năm 2025.

-

Tốc độ thanh khoản: khối lượng giao dịch hàng tháng đạt 1,8 tỷ USD, phản ánh thị trường thứ cấp rất sôi động.

-

Mật độ sử dụng: mạng lưới hiện có 50.000 địa chỉ hoạt động hàng tháng và 130.000 địa chỉ nắm giữ tổng cộng.

Đà tăng trưởng này được thúc đẩy bởi khả năng của blockchain trong việc loại bỏ các rào cản về thanh toán và tiếp cận vốn mà tài chính truyền thống (TradFi) từng gặp phải.

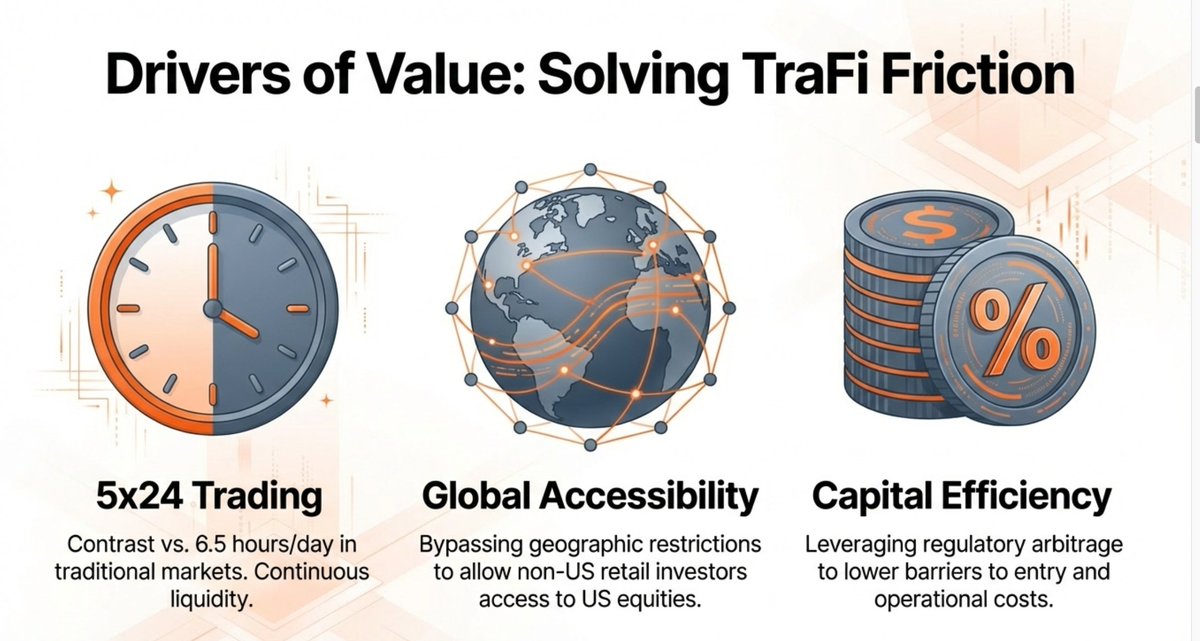

2. Động lực giá trị chiến lược: Giải quyết ma sát của tài chính truyền thống (TradFi)

Thị trường cổ phiếu truyền thống bị giới hạn bởi các rào cản cũ: thời gian giao dịch hạn chế, phân mảnh địa lý và chi phí vận hành cao. Mã hóa là giải pháp chiến lược, cung cấp lớp thanh khoản toàn cầu 24/7, vượt qua các nút thắt này. Khi tái cấu trúc cổ phiếu thành token số, nhà phát hành có thể tiếp cận nguồn vốn toàn cầu, đồng thời mang lại trải nghiệm giao dịch vượt trội so với mô hình T+1 truyền thống.

Giá trị cốt lõi được tạo nên bởi “bộ ba hiệu quả”:

-

Giao dịch 5x24: thị trường truyền thống chỉ mở cửa 6,5 giờ/ngày, còn cổ phiếu mã hóa cho phép thanh khoản on-chain liên tục. Điều này giúp phản ứng ngay với mọi biến động toàn cầu, loại bỏ rủi ro “khoảng trống chuông mở cửa”.

-

Tiếp cận toàn cầu: mã hóa giúp xóa bỏ rào cản địa lý, mở lối cho nhà đầu tư ngoài Mỹ tiếp cận cổ phiếu Mỹ vốn bị hạn chế bởi môi giới truyền thống.

-

Hiệu quả vốn: tận dụng chênh lệch pháp lý và hạ tầng số, các nền tảng giảm chi phí vận hành và rào cản tham gia, tạo ra giải pháp tinh gọn hơn mô hình môi giới truyền thống.

Dù động lực giá trị rõ ràng, cách triển khai kỹ thuật — đặc biệt là kết nối thanh khoản — lại khác biệt lớn giữa ba mô hình kiến trúc chủ đạo.

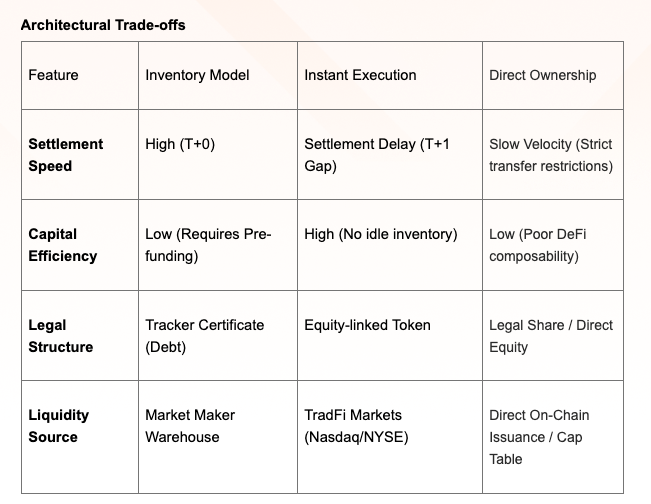

3. Phân tích so sánh các mô hình mã hóa

Việc lựa chọn kiến trúc sản phẩm là quyết định chiến lược then chốt cho nền tảng, quyết định khả năng mở rộng, kết hợp DeFi và mức độ rủi ro hệ thống.

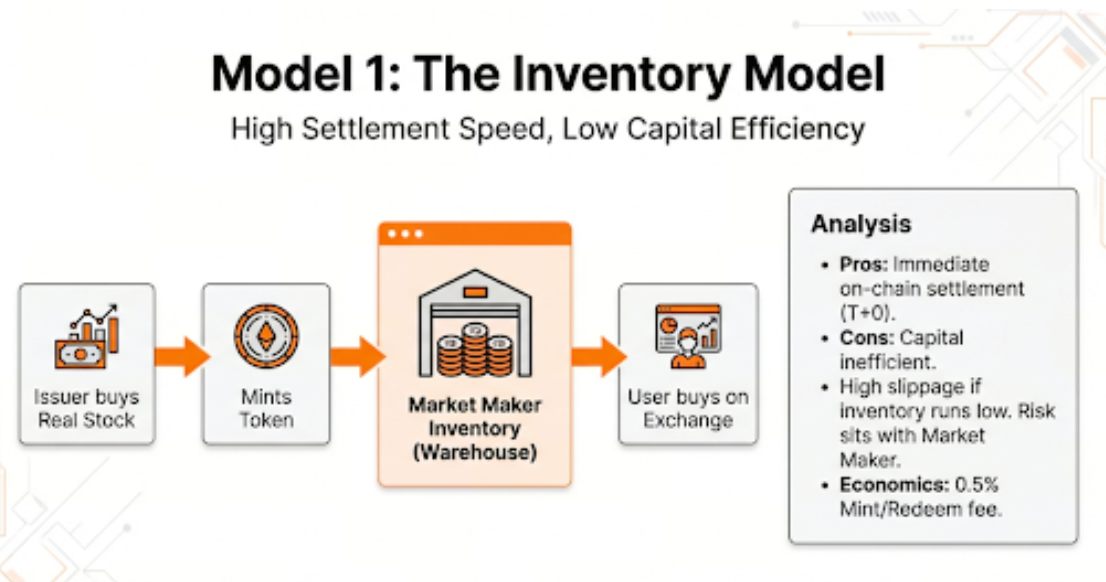

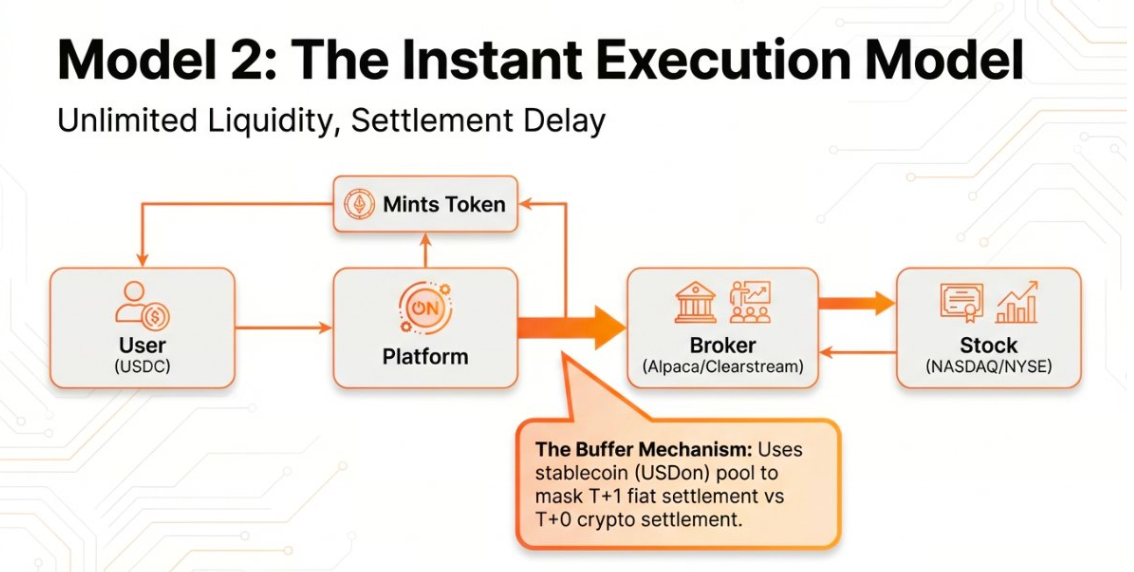

Khung ba mô hình

Mô hình lưu kho (ví dụ: xStocks, Backed): “Thanh khoản cấp vốn trước”. Đơn vị phát hành hoặc tạo lập thị trường mua trước cổ phiếu và phát hành token lưu kho, sẵn sàng bán ngay.

Mô hình thực thi tức thì (ví dụ: Ondo, CyberAlpha): “Thanh khoản đúng lúc”. Mua cổ phiếu và phát hành token chỉ diễn ra khi có lệnh xác nhận từ người dùng.

Mô hình sở hữu trực tiếp (ví dụ: Securitize, Galaxy Digital): “Thuần túy” khi token là cổ phần pháp lý. Quyền sở hữu được ghi trực tiếp lên sổ cổ đông của công ty bởi Đại lý chuyển nhượng. Nhà đầu tư có đầy đủ quyền cổ đông, gồm biểu quyết và cổ tức, nhưng bị hạn chế chuyển nhượng nghiêm ngặt

Khi khối lượng giao dịch tăng, thách thức kỹ thuật chuyển sang việc kết nối hiệu quả giữa chu kỳ thanh toán truyền thống và số hóa.

4. Cạnh tranh thị trường: Các nhà dẫn đầu và thách thức

Thị trường hiện là cuộc đua song mã, dựa trên lợi thế thanh khoản và am hiểu pháp lý.

Ondo Finance (53% thị phần): Sức mạnh của Ondo đến từ bộ đệm USDon. Chuyển đổi USDC sang USDon để phát hành token cổ phiếu, Ondo kiểm soát dòng đổi trả và giảm thiểu rủi ro “rút tiền hàng loạt” trong khoảng trống T+1.

- Động lực doanh thu: Ondo ước tính tạo ra 30-40 triệu USD doanh thu hàng năm, từ chênh lệch giao dịch khoảng 0,1% và phí quản lý 0,15% trên sản phẩm kho bạc RWA.

Backed / xStocks (23% thị phần): “Legal Alpha” của họ là tận dụng chênh lệch quy định. Cấu trúc sản phẩm dưới dạng Chứng chỉ theo dõi (nợ) theo Đạo luật DLT Thụy Sĩ và phát hành tại Jersey giúp họ vượt rào cản MiCA và tối ưu hóa khả năng kết hợp DeFi. Công cụ nợ tránh được giới hạn chuyển nhượng vốn có của cổ phần trực tiếp.

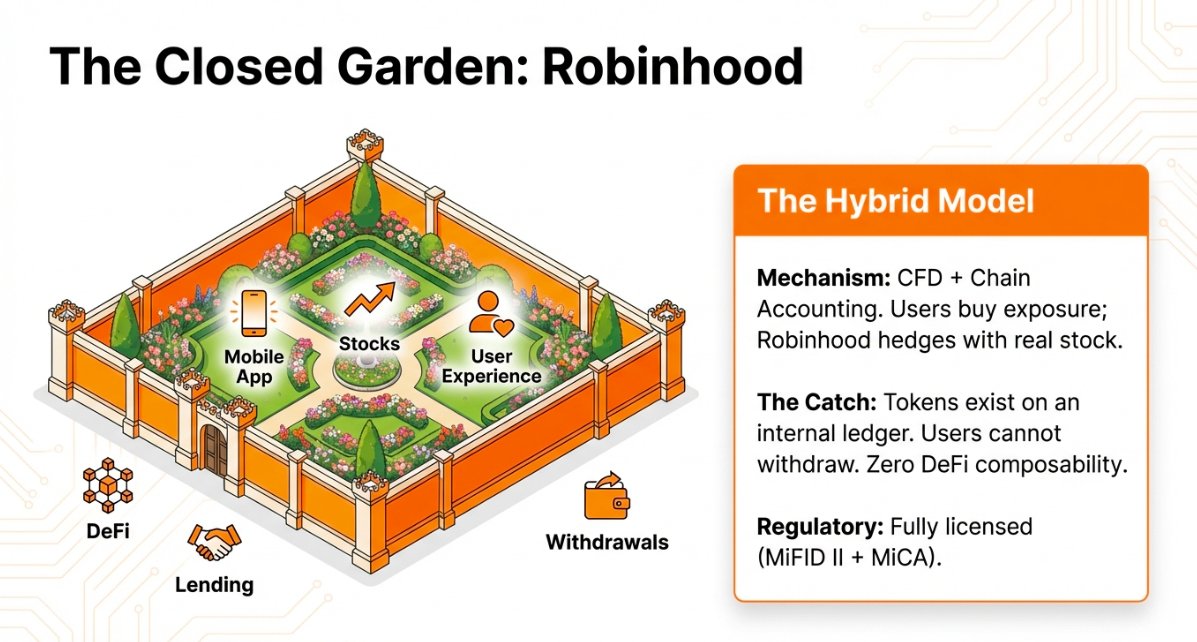

Robinhood (Hệ sinh thái đóng): Hiện hoạt động trên Arbitrum nhưng hướng tới chuỗi riêng Robinhood. Dù sở hữu đầy đủ giấy phép (MiFID II + MiCA), nhưng thiếu khả năng kết hợp DeFi; token không thể rút ra, tạo nên hệ sinh thái biệt lập, đòi hỏi độ tin cậy cao.

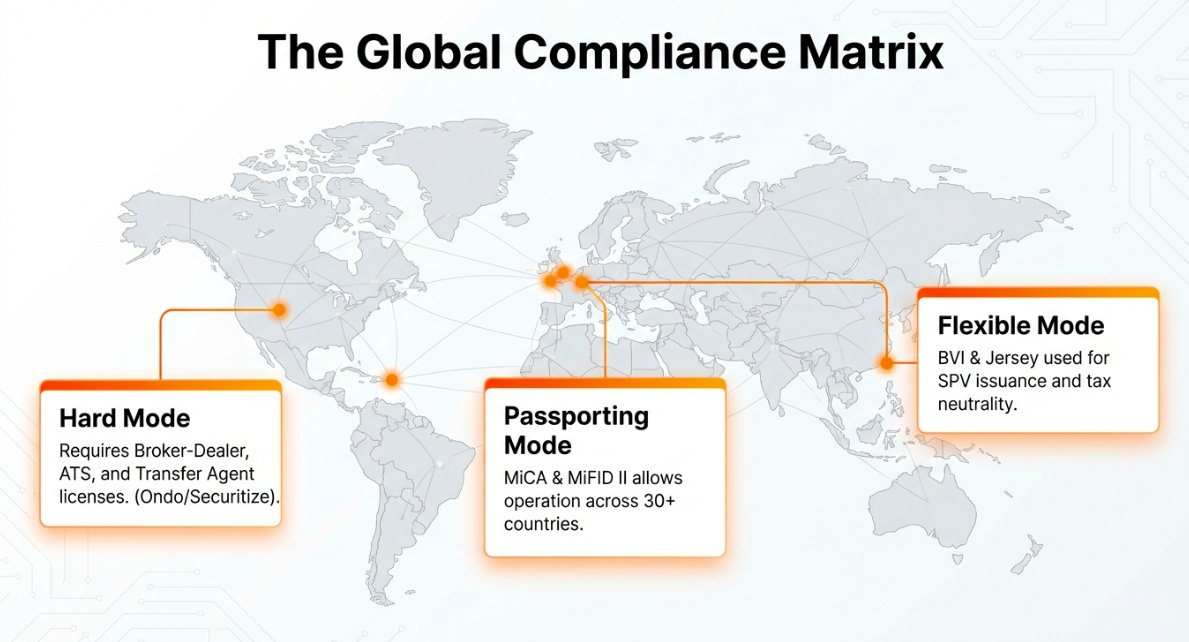

6. Ma trận tuân thủ toàn cầu và rào cản pháp lý

Trong lĩnh vực RWA, “lắp ghép giấy phép” — chiến lược thu thập giấy phép toàn cầu — là rào cản lớn hơn cả công nghệ.

-

Chế độ khó (Hoa Kỳ): Cần bộ ba giấy phép: Môi giới-Chứng khoán, Hệ thống giao dịch thay thế (ATS), Đại lý chuyển nhượng. Ondo đã vượt rào cản này nhờ hợp tác/mua lại các đơn vị như Oasis Pro.

-

Chế độ hộ chiếu (Liên minh Châu Âu): Theo MiCA và MiFID II, doanh nghiệp có thể “hộ chiếu” một giấy phép quốc gia thành viên sang hơn 30 quốc gia.

-

Chế độ linh hoạt (ngoài khơi): BVI và Jersey được sử dụng để phát hành SPV, đảm bảo trung lập thuế và linh hoạt ngoài khơi.

Cầu nối pháp lý của Ondo: Cấu trúc pháp lý của Ondo là “bậc thầy” về kỹ thuật fintech: đơn vị phát hành tại BVI cho phát hành ngoài khơi, Oasis Pro làm Môi giới-Chứng khoán/ATS tại Mỹ để tiếp cận tài sản, BX Digital (Thụy Sĩ) là đơn vị xác thực cho hộ chiếu tuân thủ.

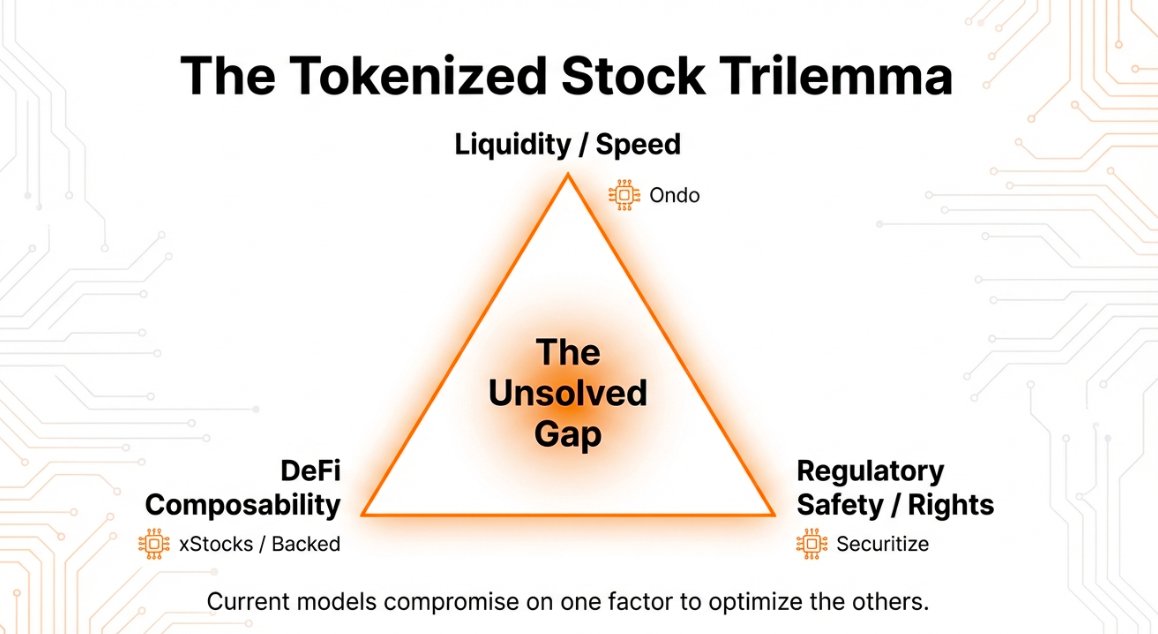

7. Triển vọng chiến lược: Tam nan cổ phiếu mã hóa

Ngành tiến tới quy mô đại chúng phải giải quyết “tam nan cổ phiếu mã hóa”, nơi nền tảng chỉ tối ưu được hai trong ba yếu tố sau:

-

Thanh khoản/Tốc độ: (Ondo) Tối ưu nhờ bộ đệm và đối tác thị trường thứ cấp như 1inch.

-

An toàn pháp lý/Quyền lợi: (Securitize) Tối ưu nhờ sở hữu trực tiếp và tích hợp sổ cổ đông tuân thủ SEC.

-

Khả năng kết hợp DeFi: (xStocks/Backed) Tối ưu bằng Chứng chỉ theo dõi (cấu trúc nợ), vượt qua giới hạn chuyển nhượng của cổ phần, cho phép giao dịch thứ cấp tự do.

Thị trường phân hóa thành hai hướng: Hướng tiến hóa (tích hợp DTCC/nâng cao hiệu suất cho đơn vị truyền thống) và hướng cách mạng (phát hành trực tiếp on-chain/loại bỏ trung gian).

“Thay đổi tài chính không bao giờ xảy ra trong một đêm. Sở hữu trực tiếp là đích đến, tích hợp DTCC là cây cầu.”

8. Tóm tắt và điểm nhấn then chốt

Lĩnh vực cổ phiếu mã hóa đã vượt qua giai đoạn thử nghiệm, bước vào xác thực thị trường mạnh mẽ. Sự hội tụ giữa thị trường cổ phiếu toàn cầu 150 nghìn tỷ USD và blockchain giờ là điều tất yếu.

Điểm nhấn then chốt:

-

Độ trưởng thành tổ chức: vốn hóa 800 triệu USD và tăng trưởng gấp 30 lần năm 2025 cho thấy lĩnh vực đã sẵn sàng cho quy mô tổ chức.

-

Ưu thế mô hình: mô hình “Thực thi tức thì” (Ondo/CyberAlpha) hiện là kiến trúc thắng thế nhờ hiệu quả vốn vượt trội, không bị tắc nghẽn tồn kho.

-

Rào cản pháp lý: thành công không còn nằm ở hợp đồng “swapper”, mà là ở “lắp ghép giấy phép”. Khả năng kết nối tài sản Mỹ với phân phối EU và ngoài khơi là rào cản quyết định gia nhập.

Về Foresight Ventures

Foresight Ventures

là quỹ đầu tư tiền điện tử hàng đầu, thuộc

năm nhà đầu tư tích cực nhất

toàn cầu năm 2024. Với đội ngũ tại Mỹ và châu Á, chúng tôi là quỹ đầu tư tiền điện tử đầu tiên và duy nhất thực sự kết nối Đông - Tây. Cách tiếp cận của chúng tôi dựa trên nghiên cứu, tập trung vào nhà sáng lập: hỗ trợ hạ tầng thanh toán toàn cầu thế hệ mới — từ stablecoin, on/off-ramp đến tài sản thực, đồng thời khuếch đại danh mục đầu tư qua mạng lưới truyền thông mạnh mẽ. Hơn 150 khoản đầu tư gồm

Story, TON, Aptos, Morph, 0G Labs, Sentient AI, The Block, Foresight News và nhiều dự án khác. Thông tin chi tiết tại: Website | Twitter | LinkedIn

Yêu cầu truyền thông: media@foresightventures.com.

Lưu ý:

1. Bài viết này được đăng lại từ [ForesightVen]. Mọi bản quyền thuộc về tác giả gốc [ForesightVen]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

2. Miễn trừ trách nhiệm: Các quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư.

3. Bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không được cho phép, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch này.