貝萊德質押型以太坊 ETF 強勢登場:首週規模突破 2.5 億美元,ETH 收益化時代正式展開

2026-03-20 06:27:55

新手

快讀貝萊德入局:質押型以太坊 ETF 的戰略意義

作為全球最大資產管理公司之一,貝萊德持續擴展其在加密資產領域的布局。在比特幣現貨 ETF 與以太坊現貨 ETF 推出後,最新上線的質押型 ETF(ETHB)進一步拓展產品邊界。

此產品的核心在於:不僅提供以太坊(ETH)價格曝險,同時透過鏈上質押機制為投資人創造額外收益。這代表加密 ETF 正從「被動追蹤資產價格」逐步轉向「主動獲取收益」。

從產業觀點來看,這象徵傳統金融(TradFi)開始有系統地接入區塊鏈原生收益機制。

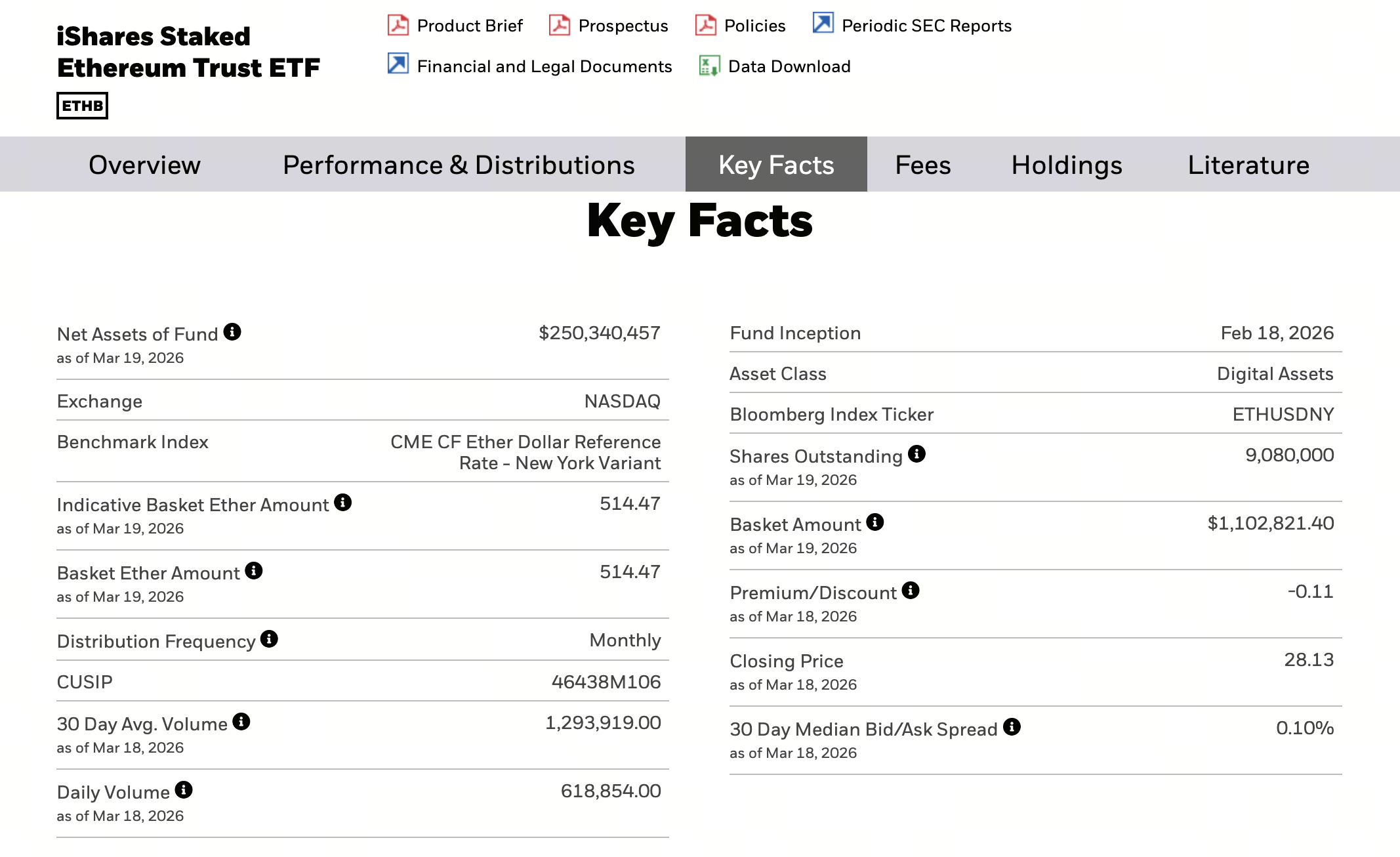

首週規模突破 2.5 億美元:機構資金為何快速湧入

資料來源:iShares 官網

資料來源:iShares 官網

根據市場資訊,貝萊德質押型以太坊 ETF 上線後短時間內規模突破 2.5 億美元,展現強勁資金吸引力。這一亮眼表現並非偶然,而是多重因素共同作用的結果:

-

產品初期交易活躍,首日成交額即超過 1,500 萬美元,並伴隨明顯資金淨流入。

-

機構對「收益型加密資產」需求快速增長。相較於僅依賴價格上漲的資產,能產生現金流的 ETH 更符合機構資產配置邏輯。

-

貝萊德的品牌與合規優勢降低機構進入門檻,使退休基金、家族辦公室等傳統資金更容易參與。

上述三大因素共同促使資金在短期內快速聚集。

質押機制解析:ETF 如何嵌入 ETH 收益

質押型 ETF 的核心創新,在於將區塊鏈底層收益結構「封裝」為傳統金融產品。

基本運作模式如下:

-

基金持有 ETH 作為底層資產

-

將 ETH 參與鏈上質押(Staking)

-

獲得區塊獎勵及手續費分潤

-

收益以基金淨值或分紅方式呈現

該 ETF 設計目標,是在追蹤 ETH 價格同時提供額外收益來源。

本質上,這是一種將 DeFi 收益機制標準化、合規化的過程,讓傳統投資人無需直接參與鏈上操作,也能享有類似收益。

與傳統現貨 ETF 的關鍵差異

質押型 ETF 與過往現貨 ETF 有明顯差別:

- 收益結構不同

-

現貨 ETF:僅依賴價格波動

-

質押 ETF:價格上漲 + 質押收益

- 資產利用效率不同

-

現貨 ETF:資產靜態持有

-

質押 ETF:資產持續產生收益

- 投資屬性不同

-

現貨 ETF:偏向風險資產

-

質押 ETF:具備「類固定收益」特徵

此變革讓 ETH 的投資邏輯逐漸貼近債券或股息型資產。

ETH 投資邏輯轉變:從價格資產到收益資產

隨著以太坊完成 PoS(權益證明)機制轉型,其代幣 ETH 已具備「持有即產生收益」特性。

ETH 在資產分類中出現新定位:

-

不僅是科技資產

-

也是收益資產

-

同時兼具成長與現金流屬性

貝萊德質押型 ETF 正是將此特性放大並引入傳統金融體系。因此,ETH 的市場敘事正從「高波動風險資產」逐步轉向「可配置的收益型資產」。

對 DeFi 與鏈上質押生態的影響

質押型 ETF 的推出,將對整個加密生態產生深遠影響:

積極影響:

-

提升 ETH 質押比例,增強網路安全性

-

推動鏈上收益標準化

-

吸引更多傳統資本進場

潛在挑戰:

-

中心化機構可能掌握大量質押份額

-

去中心化協議(如 Lido)將面臨競爭

-

收益率可能因資金大量流入而下降

未來質押市場將呈現「機構化 + 去中心化」並存的格局。

風險與監管:收益背後的不確定性

儘管產品表現出色,其風險亦不可忽視:

-

監管不確定性: 不同地區對質押收益法律屬性仍存爭議

-

技術風險: 包括節點運作、罰沒(slashing)等

-

收益波動: 質押收益並非固定,會因網路參與度變化而波動

-

中心化風險: 大型機構可能影響網路治理

上述因素決定此類產品仍處於早期發展階段。

未來趨勢:質押型 ETF 是否將成為主流

依目前趨勢,質押型 ETF 很可能成為下一階段加密金融的重要產品型態:

-

對機構:提供合規收益入口

-

對市場:優化 ETH 定價邏輯

-

對產業:推動收益型資產標準化

未來可能的演進方向包括:

-

多策略收益 ETF(再質押、DeFi 收益整合)

-

跨鏈質押產品

-

與傳統固定收益市場融合

作者: Max

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

Sign Up

相關文章

中級

什麼是 Fartcoin(FARTCOIN)?Solana 熱門 AI Meme 幣完整指南

Fartcoin(FARTCOIN)是 Solana 生態系中極具代表性的 AI 驅動 Meme 代幣。該代幣於 2024 年 10 月以一場幽默的 AI 實驗誕生,並迅速發展成為市值一度突破 10 億美元的現象級資產。

2024-12-27 08:15:50

新手

那場鮮有人提起的 5000 萬美元加密騙局

這項調查揭示了一個復雜的場外交易(OTC)計劃,欺詐了多家機構投資者,揭示了策劃者“來源1”,並暴露了加密貨幣灰色市場交易中的關鍵漏洞。

2025-06-26 11:12:31

新手

什麼是 Oasis Network (ROSE)?

Oasis Network 透過智慧隱私技術推動 Web3 與 AI 的發展,Oasis Network 以其隱私保護、高可擴展性和跨鏈互通性,爲去中心化應用的未來發展提供新的可能性。

2025-05-20 09:41:15