Gate Ventures 洞察:DeFi 2.0——策展人策略層的崛起,RWA 正逐步成為新一代基礎資產

更新時間 2026-03-24 12:35:02

閱讀時長: 1m

TL; DR

-

借貸市場正從「面向所有人的直接協議模式」逐步演進為「協議基礎設施 + 策略層」架構。策展人將機構級風險管理、投資組合建構與路由整合至非託管金庫,市場佔有率持續提升。與此同時,RWA 複雜性提升促使 PoR、DVN 等可驗證風險框架成為剛需。

-

RWA 不再只是鏈上持有資產,而是正轉型為可產生收益、可抵押、可組合的鏈上策略基礎組件。平台與策展人推動多資產 RWA 金庫及相關衍生品成長,機構也透過基礎設施級合作加速與 DeFi 融合。

-

CEX 與錢包專注於用戶獲取、體驗與合規,DeFi 負責收益執行、結算與風險管理。實際上,用戶可在 CEX 平台「一鍵」接入借貸和收益產品,底層策略由鏈上協議和策展人管理的金庫驅動。

-

隨著收益層擴展,項目正布局支付、帳戶、卡片等領域,形成「存 → 增值 → 消費」閉環。該模式能否規模化,取決於監管能否建立底線保障與明確責任歸屬,同時保留鏈上可驗證優勢。

引言

DeFi 發展歷程分為多個階段。從早期的流動性挖礦、簡單收益聚合器,到近期循環借貸、Pendle 積分耕種等策略崛起,表面機制不斷變化,但底層邏輯始終如一:投資者透過承擔可識別風險獲取補償。本質上,DeFi 收益與傳統金融的收益型資產並無本質區別。

來源:Novelinvestor

來源:Novelinvestor

以現金和國庫券為例,這類資產是現代金融體系中最接近「無風險」的工具,通常由美國短期國債和貨幣市場基金代表。歷史數據顯示,其長期名義收益率約 3.3%,實際收益(扣除通膨)接近於零。投資者獲得的補償幾乎全部來自資金時間價值。這類資產信用風險極低、久期風險有限,但權衡也很明顯:通膨持續侵蝕購買力,更適合短期資金停泊,而非長期財富累積。

債券則體現了「出借資金、承擔風險以賺取收益」的經典邏輯。無論是政府還是企業發行,不同信用等級對應不同收益。歷史上,投資級債券名義收益約 4–4.6%,高收益債券約 6–8%。這些回報補償了信用風險、久期波動和流動性風險。權衡同樣明確:緊縮週期債券價格可能大幅下跌,高通膨環境下實際收益可能為負,違約或重組時本金損失不可逆轉。(1)

DeFi 亦然。

DeFi 長期被視為高收益,但這並非源於全新財富生成模型,而是投資者通常承擔高於傳統金融資產的底層風險。這些風險包括:協議層的智能合約或系統設計違約風險,循環借貸策略下抵押品高波動帶來的清算風險,積分耕種策略下因 TGE 估值或空投分配規則變化導致的收益高度不確定。

隨著行業演進,DeFi 市場正經歷結構性轉型。越來越多項目主動追求可持續價值創造,或深耕核心產品,或向上下游延展以強化自身定位,目標是將協議打造為持久的金融基礎設施,而非依賴「流量優先」模式,以高補貼、空投激勵或不可持續高 APY 吸引散戶流動性。

基於上述觀察,本文進一步探討當前 DeFi 市場的幾大關鍵新趨勢。

趨勢一:借貸市場模組化,風險策展人成為驅動力

來源:Bitwise X

來源:Bitwise X

鏈上借貸市場憑藉高效結算與執行能力、強大可組合性,已成長為 DeFi 核心賽道之一。目前該領域總鎖倉量(TVL)約 580 億美元。近期,Bitwise 宣布在 Morpho 上推出非託管金庫,擔任策展人,組建專門團隊進行策略開發與風險管理。

在 DeFi 1.0 設計中,所有參與者在協議層面「結構上平等」:同一利率模型、同一清算規則、資訊公開透明。用戶直接與協議互動,無中介層提供專業風險管理或策略執行。

此結構下,複雜策略如跨市場再平衡、動態風險管理、利率預測、投資組合優化,通常由機構或專業交易員私下執行,未被產品化,也未以可組合形式向普通用戶開放。協議雖開放,但實際收益優化與風險管理能力依然集中在少數專業參與者手中。

金庫與策展人模式正是在此背景下興起。它們基於 DeFi 1.0 的開放性,引入可驗證、非託管的策略層,將原本僅限少數機構的風險管理與收益優化能力結構化、透明化,並向更廣泛鏈上參與者開放。

在 Morpho 等協議上,策展人根據自身策略,將用戶資金分配至不同風險–收益特徵的機會中,並根據持續的風險評估與預期回報動態調整頭寸。

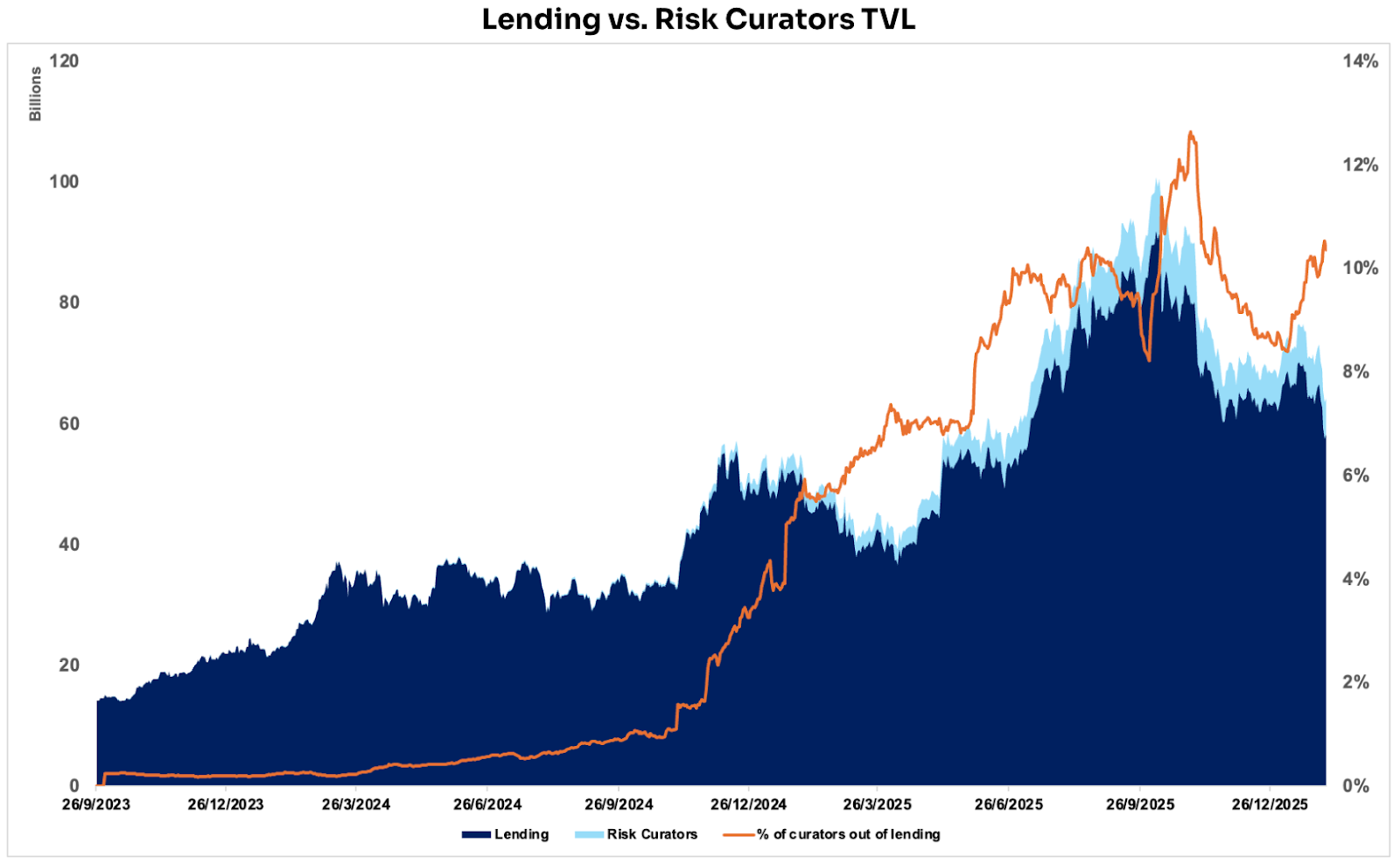

來源:DeFillama

來源:DeFillama

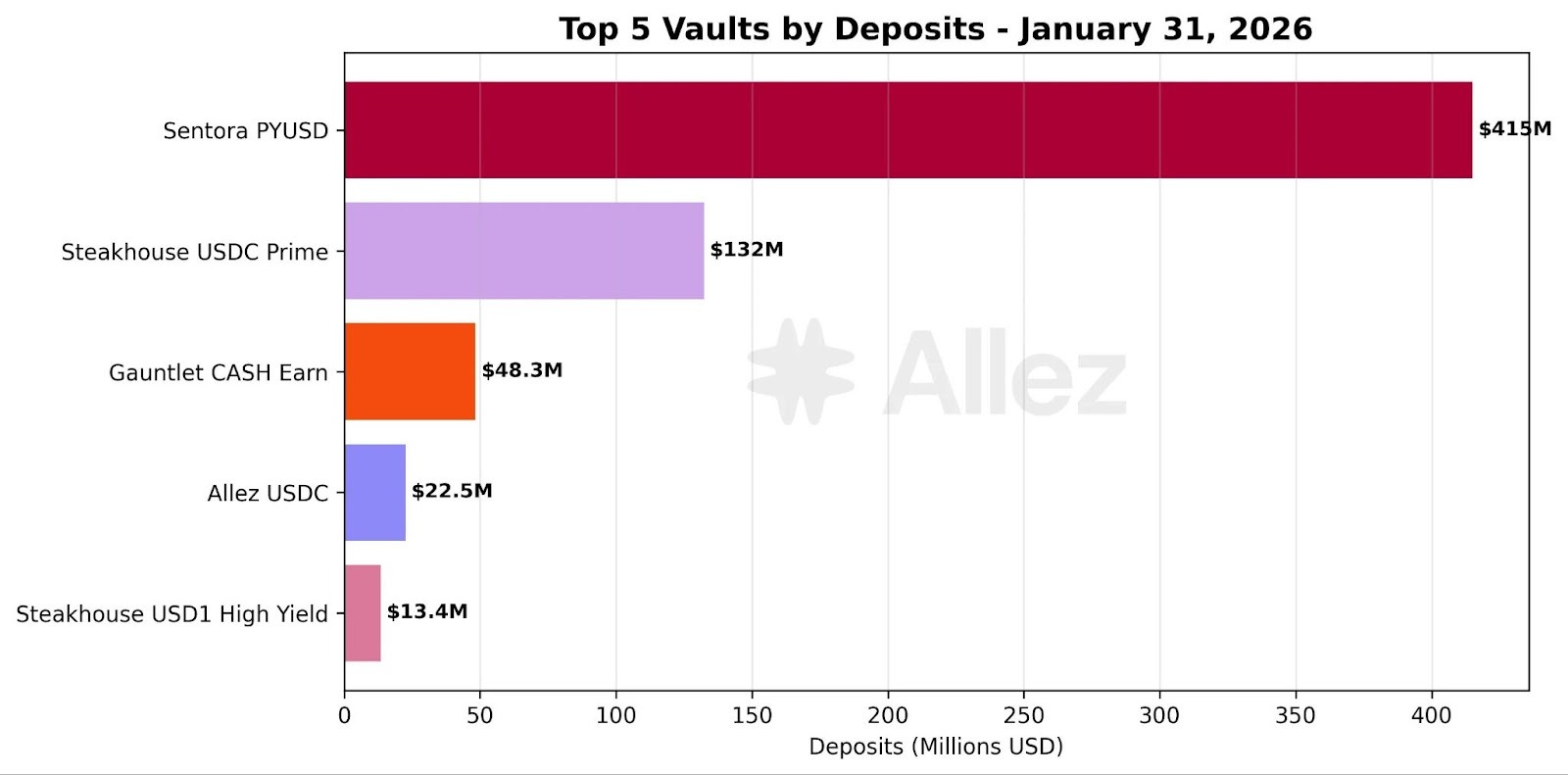

數據顯示,自風險策展人模式出現以來,策展人管理的借貸協議 TVL 占比穩步提升,曾一度接近 13%,目前約為 10%。當前生態內,Steakhouse Financial、Sentora、Gauntlet 已成為三大頭部策展人,均管理逾 10 億美元鏈上借貸頭寸。

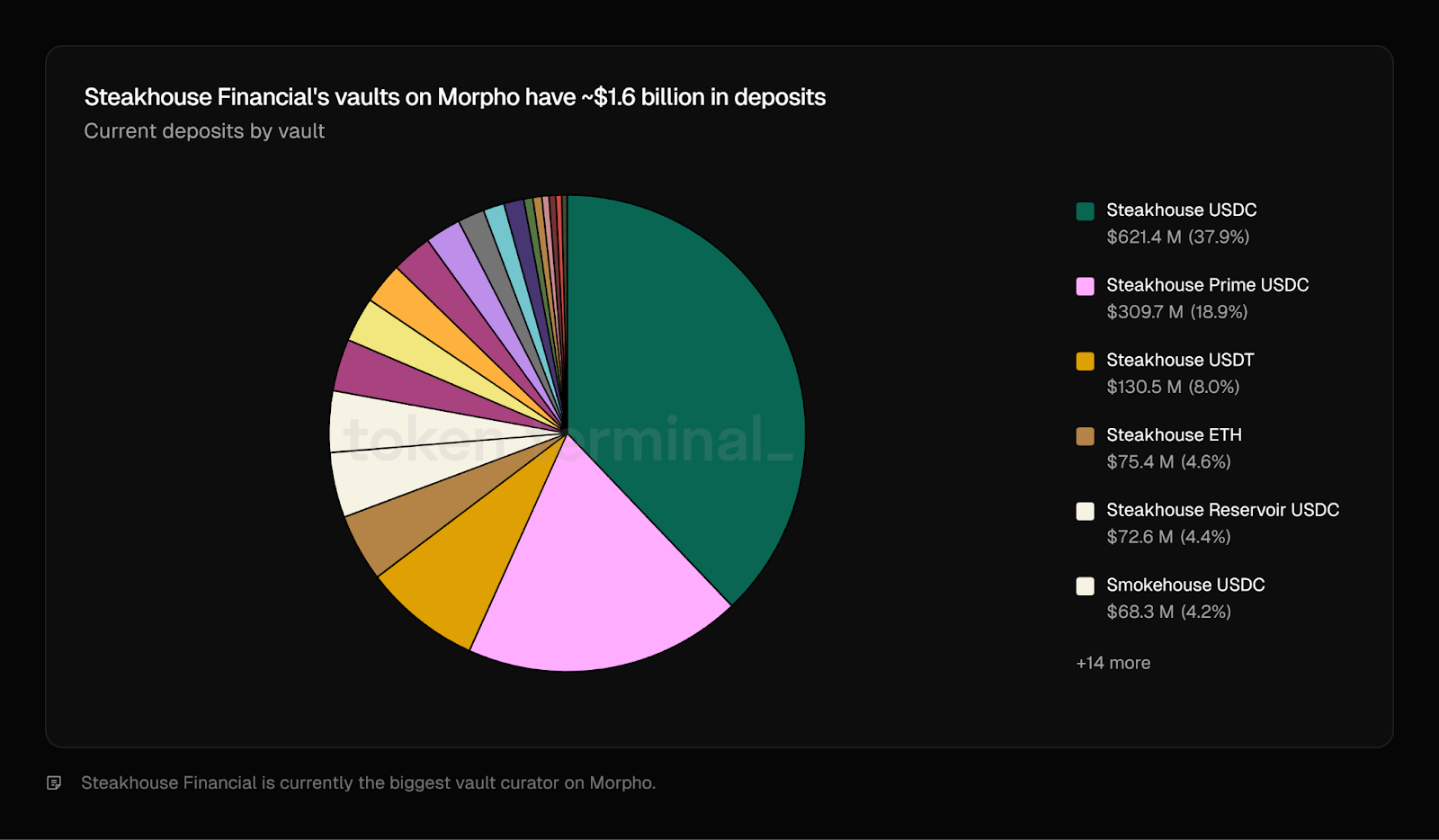

來源:Token Terminal

來源:Token Terminal

這些鏈上資產管理人為何能在過去幾年實現快速增長?

關鍵驅動力不在於「誰依賴誰」,而是基礎設施成熟與專業化加深後,市場供需兩端同步釋放。

以 Steakhouse Financial 為例,其在 Morpho 的管理頭寸已占協議 TVL 近 20%,主要集中於 BTC、ETH、穩定幣等藍籌資產及其合成或包裝形式。這種增長形成正向循環:Morpho 提供底層軌道與可擴展市場結構,Steakhouse 則將策略、風險管理、產品能力整合為非託管資產管理產品,便於廣泛採用。

(1) 產品層:策略層整合為易用「非託管基金」

-

Morpho 提供標準化 Vault/Market 介面與執行層,使資金可在多市場間路由。

-

Steakhouse 將風險篩選與配置邏輯整合為策展人產品,用戶無需選市場、配參數即可獲得更優風險調整後回報。

(2) 風險管理層:「信任」機制轉為可驗證機制

-

Steakhouse 透過延時鎖、變更延遲、權限控制等機制,緩釋策略調整的尾部風險。

-

同時,Morpho 生態持續升級 Guardian 機制,例如異常時暫停部分操作,防止明顯錯誤或惡意參數變更,提升可複製性與穩定性。

(3) 分發層:從鏈上原生擴展至更廣泛用戶

-

Coinbase 的 USDC Lending on Morpho 體現了「渠道分發 + DeFi 執行 + 策展人風險管理」模式:Morpho 提供軌道,策展人輸出易於採用的收益產品。

-

Steakhouse 亦在一定程度上承擔分發渠道角色。當客戶尋求鏈上收益時,資金自然流入其在 Morpho 上管理的金庫產品,形成正向反饋:Steakhouse 擴大管理資產,同時為 Morpho 帶來增量 TVL,實現資產管理人與底層協議雙贏。

Sentora 將客戶資金分配至 Aave Horizon,作為穩定幣流動性提供者賺取利差,並整合策略為客戶提供多元 RWA 間接敞口。Gauntlet 同樣在 Morpho 上進行大規模資金配置與金庫管理。(2)

為何這成為趨勢?

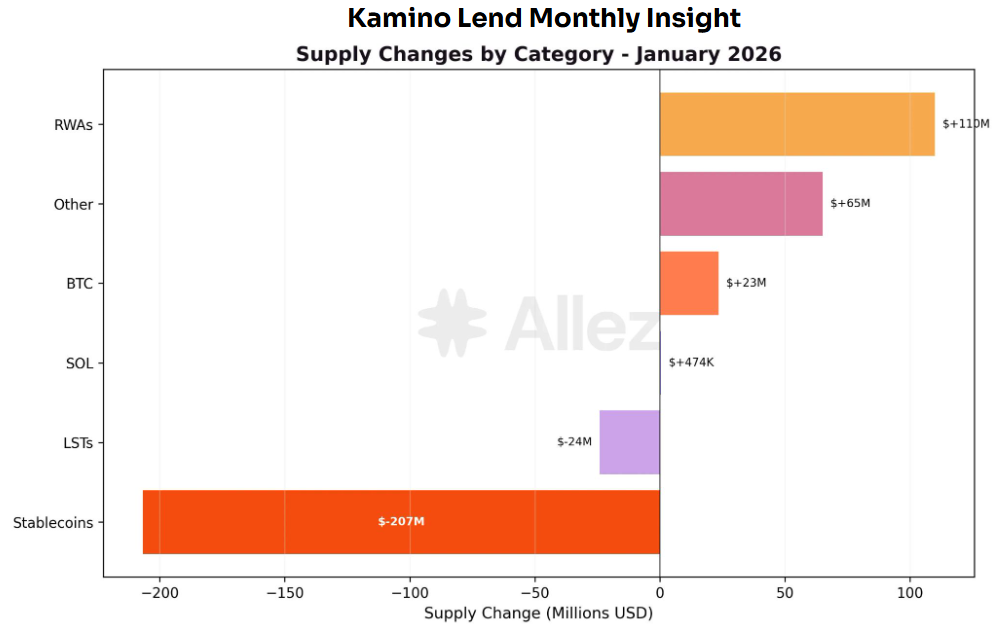

資本正加速集中於專業化策略層,負責動態風險管理與投資組合配置,並開始執行更複雜的 RWA 抵押借貸等策略。其背後是一整套營運與法律流程,包括清算機制、託管安排、合規約束等。若要推動 DeFi 廣泛採用,必須將原本複雜、機構級的策略整合為易用產品,讓普通用戶一鍵參與。借貸協議理論上可自建策略層,但實際開發與維護成本往往高於經濟收益,因此多數選擇依賴專業第三方策展人。這一趨勢亦蔓延至其他生態,如 Solana 最大借貸協議 Kamino 也正向類似的模組化、金庫架構轉型。

來源:Kamino Governance

來源:Kamino Governance

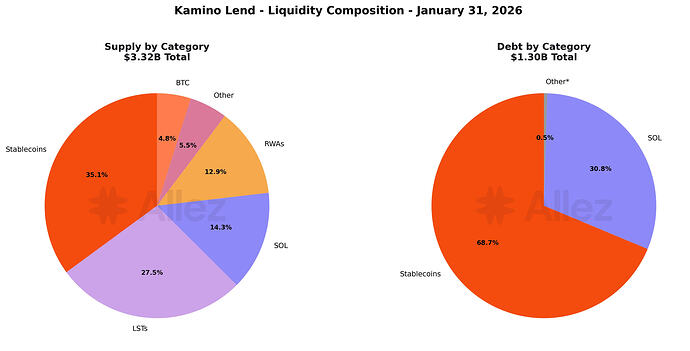

過去一個月,RWA 已成為 Kamino 增長最快的品類,PRIME(+4800 萬美元)、syrupUSDC(+4600 萬美元)等因高收益與槓桿策略驅動擴張。借款端則呈現不同格局:穩定幣現占所有貸款 69%,主要受益於 RWA 收益支持的策略(如 PRIME、syrupUSDC、ONyc)增長。(3)

來源:Kamino Governance

來源:Kamino Governance

隨著 RWA 借貸需求上升,負責執行與管理相關策略的風險策展人也吸引了更多存款與委託資金。以 Sentora 的 PYUSD 相關產品為例,上月正是淨流入資金的主要受益者。這進一步印證了 RWA 借貸複雜性顯著提升了風險策展人的價值與必要性。

原因在於,RWA 並非僅為鏈上抵押品,常涉及發行結構(如 SPV)、託管安排、清算與法律可執行性、合規約束(KYC/白名單/轉讓限制)、淨值定價與預言機、期限與流動性管理等。因此,其相關風險不再只是價格波動與清算風險,而是信用、法律、營運、流動性等多重風險的疊加。

因此,DeFi 納入 RWA 借貸後,風險策展人角色從「收益優化者」轉向「風險篩查與結構化能力提供者」。策展人負責篩查、分層複雜風險,透過投資組合配置降低單一敞口風險,將機構級風險管理產品化,降低門檻讓更廣泛用戶參與。若 RWA 規模持續擴張,策展人極有可能從可選參與方轉為必需的中間風險層。

風險複核與風險管理框架重構

2025 年 11 月「Stream → Elixir → Euler」鏈條崩潰揭示了關鍵教訓:風險策展人面臨的最大風險不在智能合約安全,而在於底層策略與信用風險的不透明。當收益被整合為簡單存款產品時,真實風險可能已透過路由、投資組合結構轉移並放大。一旦策略層變為黑箱,金庫極易從「資產管理產品」退化為「不可驗證的風險中介」。

常見結構性薄弱點可歸為四類:

-

集中控制:EOA 與多簽引入單點失效與權限濫用風險。

-

再質押槓桿:多層金庫放大流動性與清算壓力。

-

利益衝突:以增長或規模為導向的激勵導致隱性槓桿與尾部風險轉移。

-

透明度不足:缺乏可驗證頭寸、定價、背書與壓力情境披露。

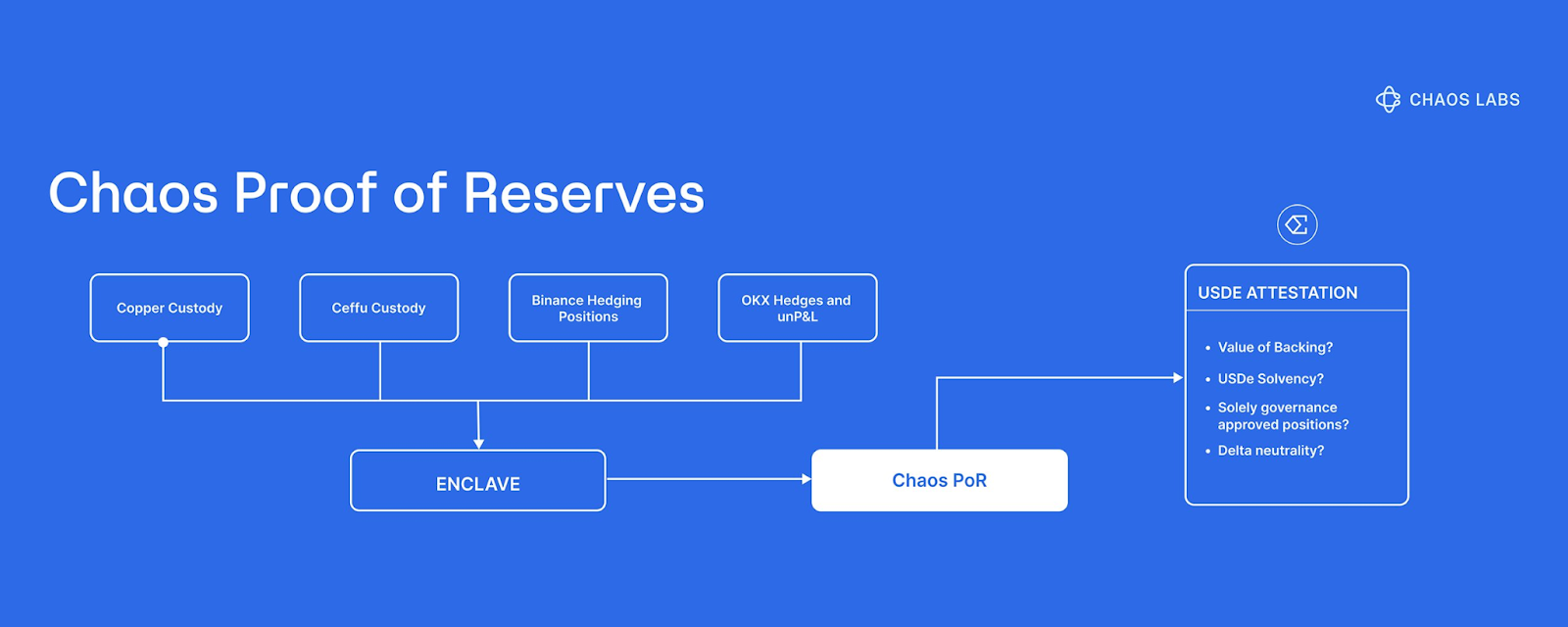

因此,市場已將 PoR(儲備證明)視為關鍵風險控制基礎設施。以 Chaos Labs 的 PoR 為例,其旨在解決資訊不對稱引發的恐慌定價。在 Bybit 事件後,Ethena 引入 Chaos PoR 提升 USDe 儲備可視性與可驗證性,幫助緩解極端行情中因猜測引發的連鎖清算。從機制上看,Chaos PoR 透過自動化多層驗證,持續追蹤三條核心數據流並輸出可被智能合約消費的訊號:鎖定儲備、發行規模、抵押率。實質上,將「儲備是否真實充足」從敘述或披露問題轉化為可編程風險輸入,使協議與用戶基於可驗證證據而非市場情緒做決策。(4)

此外,Accountable 透過 DVN(數據驗證網路)提供互補方案,可視為為 DeFi 金庫與風險策展人增添可驗證且保護隱私的數據層。每個參與方運行本地節點,敏感資訊如 API 金鑰、錢包/交易所帳戶、銀行/託管數據僅保留在自有伺服器。本地採集與上報數據後加密儲存,同時,DVN 為數據與計算結果附加密碼學證明,外部可驗證數據來源、未被篡改及聚合過程可信,無需訪問具體頭寸。透過選擇性披露,策展人僅需公布關鍵投資組合層面的指標(如資產負債、槓桿與抵押覆蓋、敞口區間、流動性覆蓋),在保密詳細策略的同時提升透明度與可信度。(5)

與 PoR 主要解決「儲備是否充足」不同,DVN 更進一步,將數據源可信度和負債完整性納入可驗證保障範圍。這有助於減少黑箱策略、延遲記帳、選擇性披露等帶來的資訊不對稱,顯著提升 RWA 等複雜場景下的風險可視性。

趨勢二:RWA 鏈上成熟,DeFi 應用場景持續拓展

來源:Coingeek

來源:Coingeek

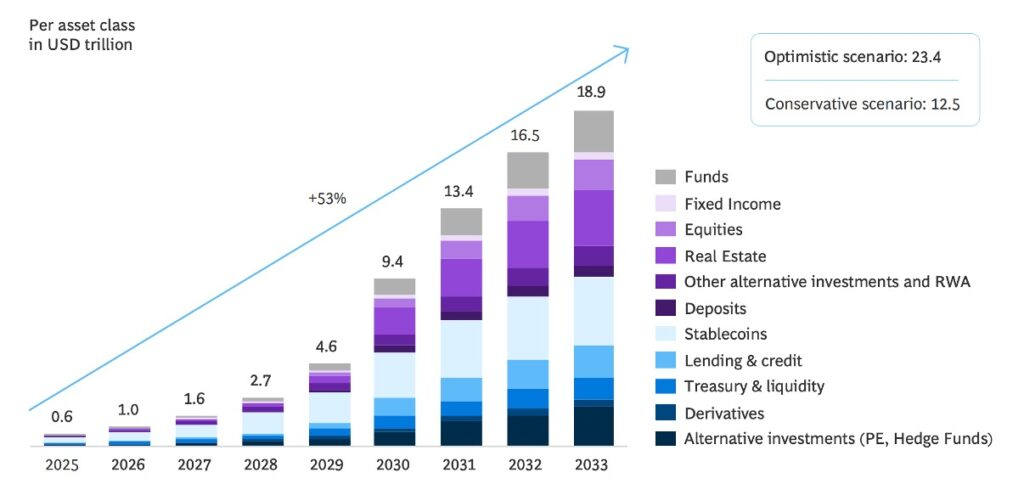

RWA 代幣化已成為行業共識。多方預測顯示,到 2033 年,近 20 萬億美元資產有望被代幣化,將國債至再保險保費等多元真實收益來源引入 DeFi。但資產上鏈只是第一步。當前,大多數 RWA 平台仍處於「單資產、單頭寸」模式,類似貨幣市場基金:用戶存入穩定幣,獲得固定混合收益,持有至贖回,主動管理有限,缺乏動態再平衡與投資組合優化機制。(6)

因此,順應趨勢一(風險策展人崛起)邏輯,下一個有望規模化管理的資產類別是多資產 RWA 金庫。在該模式下,策展人負責資產篩選、承保與持續監控,將多元 RWA 敞口整合為主動管理的投資組合。用戶透過單一頭寸即可獲得更分散、韌性更強、風險調整後的真實收益。

來源:Blockwork @SilvioBusonero

來源:Blockwork @SilvioBusonero

RWA 作為借貸抵押物的規模持續增長,目前 TVL 約為 16 億美元,占借貸市場總量約 3%,主要集中在 Aave、Midas、Morpho、Kamino 等平台。推動增長的根本在於借貸平台態度與產品策略的轉變:

借貸平台

Aave 正推出 Horizon,將 RWA 借貸打造為合規、獨立的模組化市場,將 RWA 納入核心產品線。Morpho 則藉由策展人金庫,將 RWA 抵押借貸標準化、產品化。Kamino 不僅上線了 PRIME 等 RWA 資產,還吸引風險策展人在平台建構並執行多元 RWA 收益策略。

來源:Kamino Governance

來源:Kamino Governance

進一步觀察 Kamino 抵押結構,穩定幣 + RWA 現占比約 48%,已超過 SOL + 各類 LST 的總和(約 42%)。值得注意的是,Kamino 早期流動性與增長主要依賴原生資產與 LST 循環借貸策略。當前抵押結構轉向 RWA,表明平台重心正明顯向 RWA 抵押傾斜,也反映出借貸平台自身的戰略定位與產品設計已成為 RWA 借貸擴張的關鍵驅動力。

借貸產品

除了平台層推動,產品創新與結構迭代也為 RWA 在 DeFi 帶來新動能。過去大部分代幣化資產集中於國債或黃金等單一敞口,基本停留在「上鏈」階段,鏈上功能多為持有與交易,應用層發展較為初級。以 Tether、Paxos 分別發行的鏈上黃金 XAUt、PAXG 為例,長期以來更像可轉讓黃金憑證,主要用於交易與存儲,尚未充分拓展 DeFi 應用。

來源:Theo Network Docs

來源:Theo Network Docs

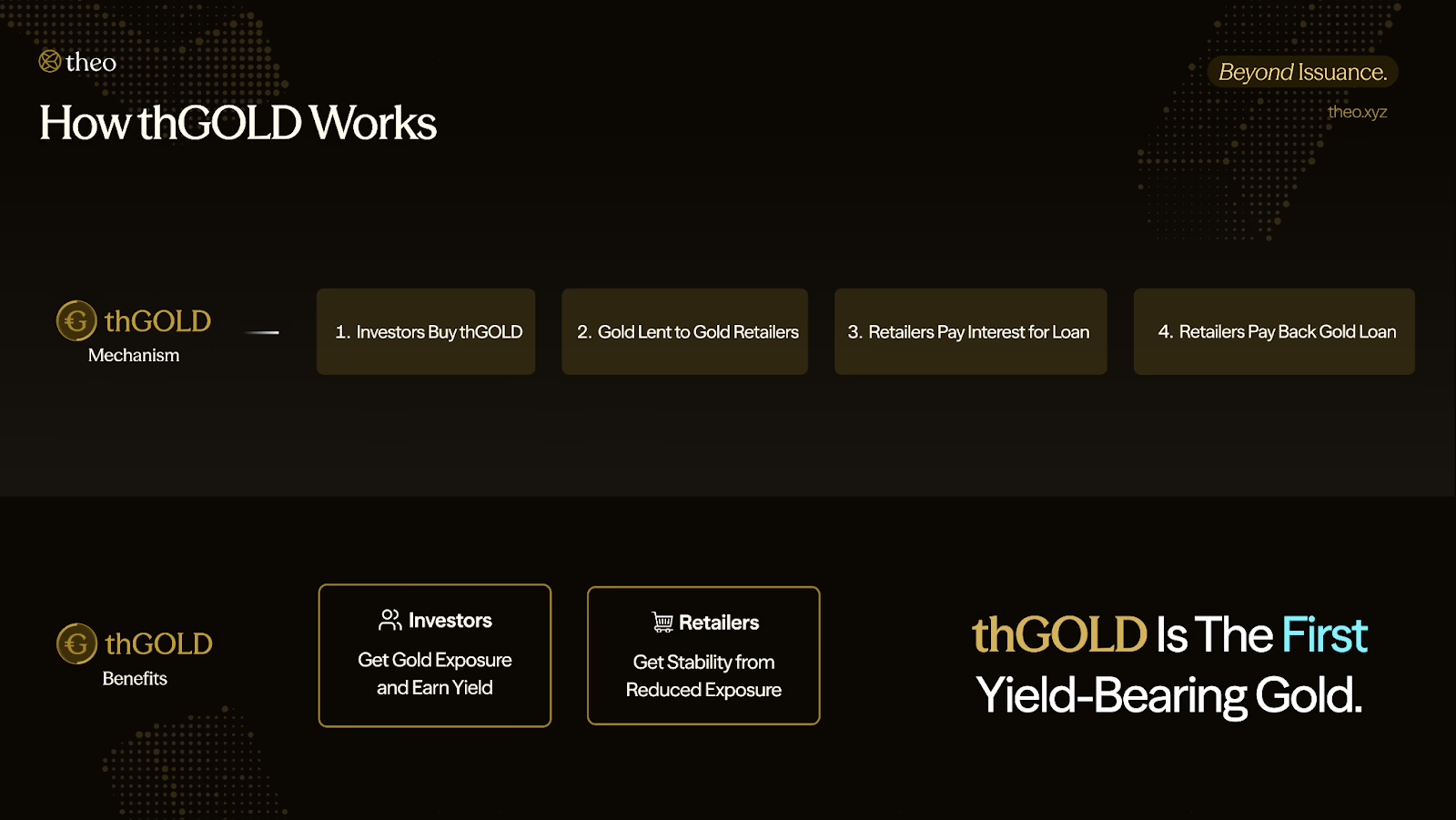

但自 2025 年起,RWA 在 DeFi 的應用層發展明顯提速。建設者正將 RWA 打造為可組合、可產生收益的金融基礎組件。例如 Theo Network 推出 thGOLD,作為代幣化收益型黃金產品。其透過向成熟黃金零售商發放黃金計價貸款獲取收益,借款方用於庫存融資,後以本金加息歸還同等黃金,實現黃金資產現金流化,當前年化收益約 2%。(7)

更重要的是,收益屬性使鏈上黃金不再是靜態資產。基於此,thGOLD 可作為抵押品或更複雜結構化策略(如中性或槓桿策略)組件,傳統無收益黃金代幣通常無法實現此類功能。

來源:X@rachit

來源:X@rachit

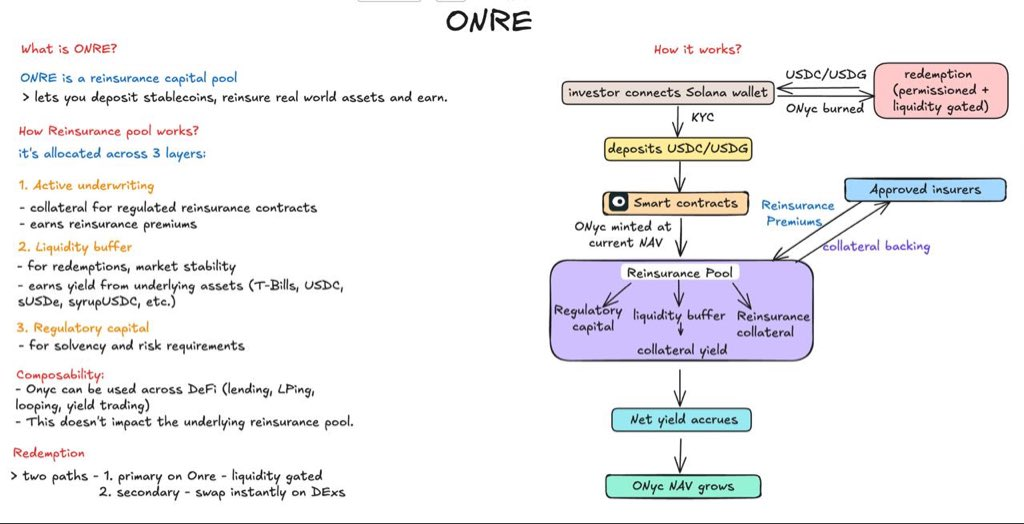

另一個例子是 Solana 網路上的 OnRe Finance,其收益型代幣 ONyc 的底層收益來源於再保險,可理解為「保險公司的保險」。標準保險公司承保財產或商險等風險,極端災害(如颱風、地震)發生時,賠付短期內激增。為分散尾部風險,保險公司將部分風險轉移給再保險公司並支付保費,OnRe 在此結構中充當再保險資本提供方。(8)

具體機制上,OnRe 投入短週期再保險合約。保險公司通常預付保費,若保障期內未發生大規模災害且賠付低於預期,保費扣除賠付即為承保利潤,成為 ONyc 的收益來源。該結構引入 DeFi 後,用戶可像持有其他收益型資產一樣持有、交易 ONyc。此外,ONyc 已接入 Kamino 借貸生態,支持作為抵押品循環或槓桿借貸,將基於再保險的真實收益與鏈上資本效率工具結合。

機構採用 DeFi 的趨勢增強

傳統金融機構正以更基礎設施化的方式進入 DeFi,而非僅僅買幣或短線交易。一條重要路徑是將合規 RWA 直接嵌入 DeFi 的交易與流動性軌道。典型案例為 Uniswap x BlackRock 合作:Uniswap Labs 聯合 Securitize,將 BlackRock 的代幣化貨幣市場基金 BUIDL 接入 UniswapX,使合格投資者可更無縫地在鏈上交易與路由 BUIDL 與穩定幣流動性。其意義不在於資產上鏈本身,而在於將機構級資產嵌入 DeFi 可組合交易層,為借貸、抵押、二級流動性等場景打開空間。(9)

另一路徑是機構投入更長期、更深入的整合,押注鏈上借貸將成為主流金融市場。Apollo 與 Morpho 合作即為例證。Morpho 協會與 Apollo 達成協議,允許 Apollo 在 48 個月內按條件購買最高 9000 萬枚 MORPHO 代幣。該合作戰略邏輯互補:Apollo 提供機構資本與信用背書,Morpho 提供模組化借貸基礎設施與產品化策展人/金庫能力。「資本 + 基礎設施」組合向市場明確訊號:鏈上借貸正從 DeFi 產品向可被機構採用的金融軌道演進。(10)

RWA 永續合約

代幣化股票吸引多平台參與,但結構設計差異顯著。xStocks、Backed 等平台採用託管 1:1 模式,每發行一枚代幣即由託管方持有等額標的股票。投資者獲得價格敞口與 24 小時交易能力,但法定登記股東仍為託管方,代幣持有人不直接列入公司股東名冊。

Superstate、Securitize 則選擇另一模式。作為 SEC 認可的 Transfer Agent,直接將代幣持有人登記入公司股東名冊。在此模式下,區塊鏈不再只是外部交易結算層,而直接嵌入股東登記與權益驗證系統。

2025 年 9 月,Galaxy Digital 透過 Superstate 的 Opening Bell 平台完成代幣化發行,GLXY 代幣持有人在結構上被認定為實際股東,享有投票、分紅等股東權利。鏈上所有權登記與傳統股東登記系統直接打通。

來源:Coindesk

來源:Coindesk

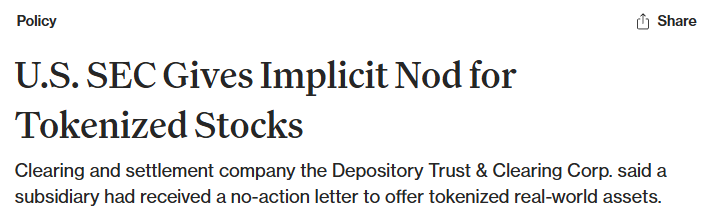

市場基礎設施也正沿類似方向演進。美國資本市場核心清算、結算、託管機構 DTCC(年處理證券交易數萬億美元)已獲 SEC「無異議函」,可探索將部分證券基礎設施代幣化,為主流市場結構下證券上鏈提供底層支持。(11)

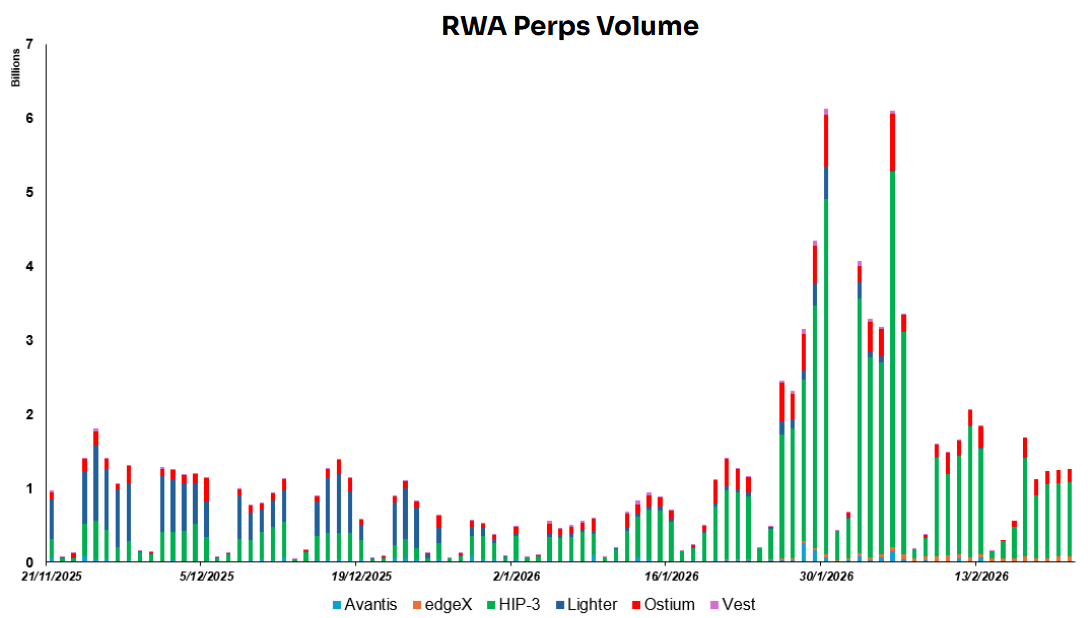

RWA 永續合約現狀

來源:Dune Analytics@yandhii

來源:Dune Analytics@yandhii

目前鏈上 RWA 永續合約日均交易量約 15–20 億美元,主要由 Hyperliquid HIP-3 生態項目驅動,通常占總量 60% 以上。相比之下,美股日均成交約 516.5 億美元,2024 年黃金日均成交約 2330 億美元。可見鏈上 RWA 衍生品流動性遠低於傳統市場,未來增長空間巨大。(12)

來源:Lighter X

來源:Lighter X

鏈上市場一大優勢是可打通全球流動性。原本受限於交易時段、地理與券商渠道的資產,可轉化為標準化合約,全球用戶 24 小時交易。Lighter 近期上線多只韓國股票永續合約,即為實例,為非本地投資者提供更低門檻的海外股票敞口,極大提升跨境股票可達性。

但股票永續合約並不對應實際股票所有權,也不賦予持有人投票、分紅等股東權利。本質上是錨定標的股票的衍生合約,透過指數或預言機機制定價,僅圍繞價格波動交易,結算基於價格變動,而非實際股票交割。

但當前市場仍面臨兩大突出瓶頸。

一是流動性碎片化。代幣化股票分布在不同鏈與平台,缺乏統一訂單簿與流動性深度,導致成交深度遠低於傳統市場,價格易受衝擊,難以支持大額機構交易或穩定做市生態。

二是監管仍以「離岸」為主。多數相關產品運行於離岸司法區或監管較寬鬆環境。美國本土尚無明確監管錨點。雖已有平台推出永續類結構化產品,但 CFTC 尚未建立清晰、可預測的永續合約監管框架,監管方仍處於徵求回饋與邊界評估階段。

直接結果是,當前上線永續產品的平台仍面臨較大合規不確定性。美國散戶能否合法參與永續合約仍無定論。長期看,持續路徑或有賴 CFTC 透過正式立法或更明確監管解釋給出指引。

趨勢三:DeFi 成為中心化分發的收益與執行基礎設施

USD1 已集成至 Binance Earn,作為可產生利息的資產;Coinbase 推出由 Morpho 驅動的加密抵押借貸;Kraken 的 DeFi 收益產品接入了 Chaos Labs 等機構管理的金庫;Ondo Global Markets 相關代幣已在 Gate 上市。

這些進展共同指向一個趨勢:為實現規模化,DeFi 越來越傾向於嵌入 CEX 與錢包等中心化分發系統(如賺幣、借貸、錢包小程式),而非在用戶入口層與之直接競爭。此架構下,CEX 與錢包負責用戶獲取、產品化與體驗,DeFi 協議負責執行、結算、風險管理與可組合性。結果是分工明確:分發透過中心化渠道完成,收益生成與執行則在鏈上。

首先,CEX 與主流錢包具備更強的用戶獲取與轉化能力,擁有龐大用戶基礎、低摩擦登入與交易流程、成熟的法幣通道與客服支持,可建構從「買入」到「賺幣」再到「借貸」的順暢產品漏斗。對於大多數用戶,直接與鏈上協議互動往往意味著更高學習成本與操作門檻,如錢包管理、Gas 費用、跨鏈交易、簽名授權等,還需面對智能合約漏洞、釣魚、授權錯誤等風險。而 CEX 提供的一鍵體驗更接近傳統金融服務,自然轉化率更高。

其次,信任與合規是入口層的關鍵護城河。許多資金來源——尤其是保守型散戶與機構——並不缺乏收益機會,更需要對產品安全、合規有信心。CEX 在品牌信譽、風控流程、KYC 與 AML 合規、司法適配、風險披露、產品責任界定等方面更成熟,降低了用戶對黑箱策略、詐騙或不可逆損失的心理門檻。也就是說,CEX 更擅長將複雜鏈上策略包裝為可售賣、可理解、可追責的金融產品。

這一結構亦符合雙方商業激勵。CEX 希望擴展金融產品線,提高資產留存與 ARPU,但未必願意承擔鏈上策略的全部技術複雜性與風險敞口。DeFi 協議則渴望規模化穩定資金,但缺乏最有效的分發渠道與用戶教育能力。最自然的結果便是「中心化前端、鏈上後端」模式:CEX 與錢包管理用戶關係、體驗與合規邊界,DeFi 協議負責收益執行、結算與可組合擴展,最終形成「分發中心化、收益鏈上」的結構性分工。

來源:DeFillama,Dune Analytics@ryanyyi

來源:DeFillama,Dune Analytics@ryanyyi

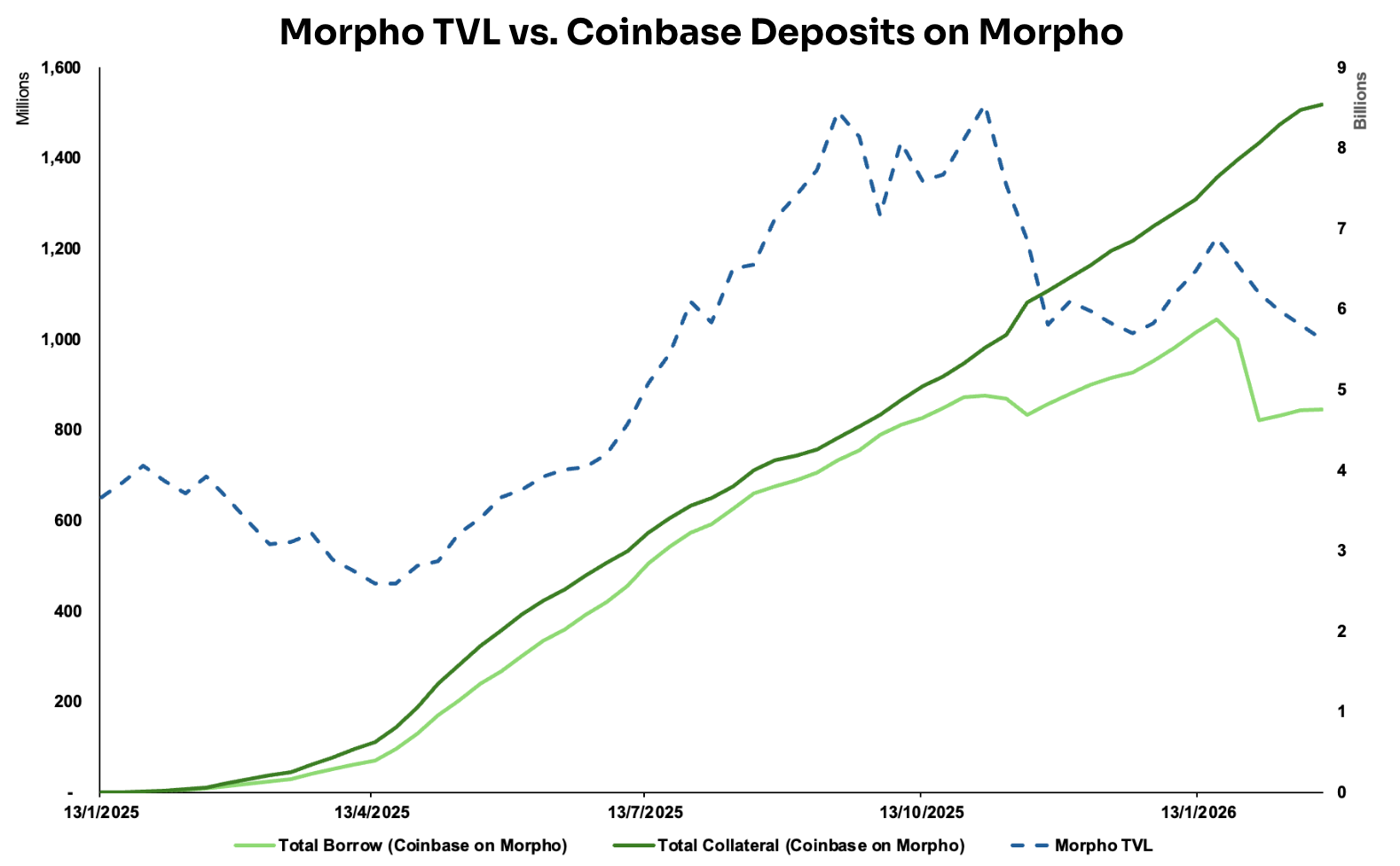

「CeFi 前端,DeFi 後端」模式在 Coinbase 與 Morpho Labs 的合作中體現尤為突出。自 2025 年 1 月起,Coinbase 推出加密抵押借貸服務,允許用戶以比特幣(BTC)為抵押借入 USD Coin(USDC)。實際操作中,用戶發起借款後,BTC 自動轉換為 Coinbase Wrapped Bitcoin(cbBTC),並存入 Base 區塊鏈上的 Morpho 市場作為抵押品。該集成的關鍵在於 Coinbase 將鏈上互動的幾乎全部複雜性轉移至後台,使用戶能夠以更接近傳統金融產品的方式完成借貸流程。(13)

支撐該體驗的基礎設施包括:Coinbase Smart Wallet,自動綁定用戶 Coinbase 帳戶以處理鏈上互動;Passkeys 用於私鑰管理與交易簽名,降低門檻;Paymaster 允許用戶用任意代幣支付 Gas 費;MagicSpend 支持即便鏈上錢包無資產也能完成交易,直接從 Coinbase 帳戶扣款。最終,用戶只需持有 BTC,即可在 App 內「一鍵借 USDC」,錢包建立、跨鏈橋接、Gas 管理、交易簽名等環節全部後台自動處理。

集成上線後,透過 Coinbase 渠道流入 Morpho 的抵押與借款規模穩步增長。對 Morpho 而言,收益不僅是 TVL 增長,更在於獲得強大的分發背書與信任溢出:作為主流平台選用的基礎設施,其可靠性與可用性認知提升,從而更易吸引存款人、策展人及應用集成,強化正向增長環。

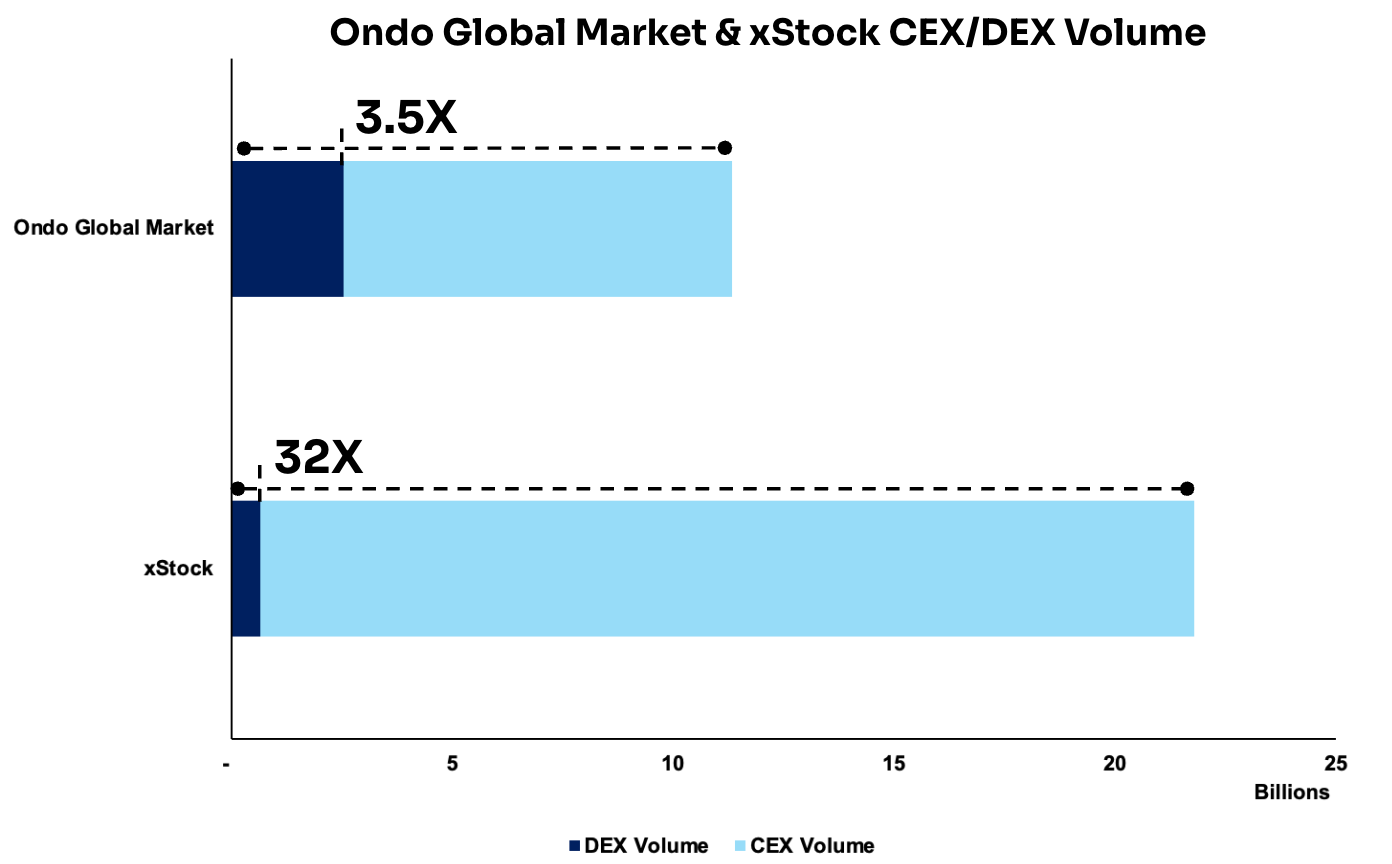

來源:Dune Analytics@ondo_team,@xstocks

來源:Dune Analytics@ondo_team,@xstocks

另一個典型案例是 Ondo Global Markets、xStocks 相關代幣在多家 CEX 上市。數據顯示,其在 CEX 的交易量遠超 DEX,分別達到 DEX 的約 3.5 倍和 32 倍。這一差距揭示現實:當前階段,CEX 仍是最集中的流動性樞紐與最有效撮合場所,天然聚合更大用戶基數,使新資產上市期訂單簿更深、價格發現更快,顯著提升整體市場流動性。

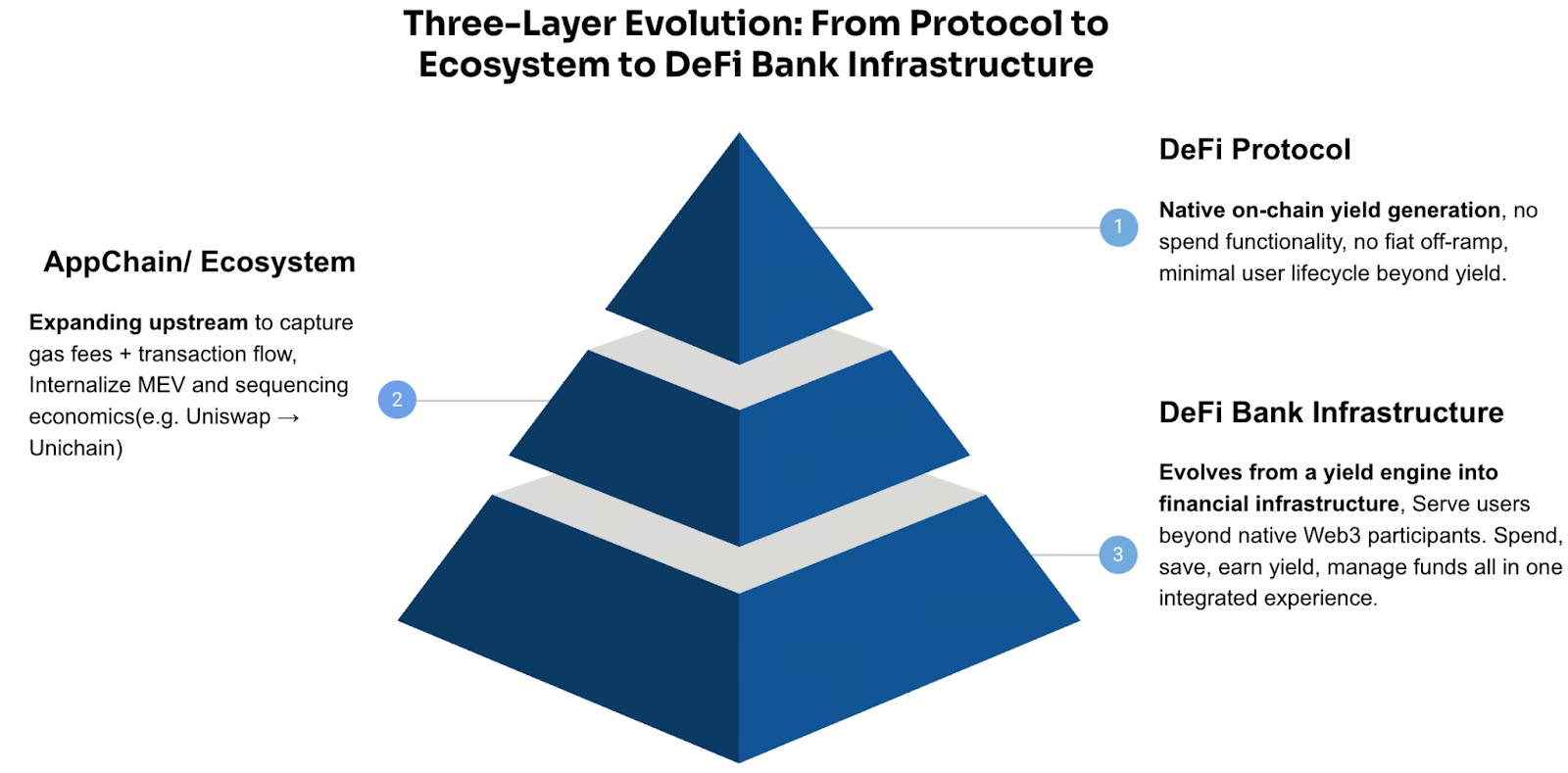

趨勢四:DeFi 金庫升級為集成支付、儲蓄、收益的鏈上新銀行

宏觀政策層面,隨著穩定幣立法推進,銀行與機構參與數位資產的合規路徑日益清晰。美國 OCC、FDIC、聯邦儲備等監管機構逐步鬆綁早期限制性指引,並在託管、結算、質押、穩定幣發行等領域釋放更實用的監管空間。

同時,歐盟 MiCA、日本、香港、英國等地新興政策普遍強調儲備充足、透明度與風險管理。整體外部環境正為建設者提供更清晰的合規錨點,為 Neo Finance 等連接合規金融體系與鏈上基礎設施的產品奠定制度基礎。

基礎設施層面,現代 L1/L2 網路成本大幅下降,帳戶抽象已成熟至鏈上金融產品體驗接近 Web2 水平。例如,用戶僅需郵箱註冊即可建立智能錢包,綁定銀行帳戶後即可將資金部署至如 Morpho Labs 等 DeFi 金庫賺取收益,並直接透過借記卡消費。

更重要的是,建設新銀行所需核心能力已高度模組化、接近「即插即用」。支付帳戶、法幣通道、卡片發行、KYC、錢包託管等關鍵組件均被基礎設施服務商標準化。例如,需虛擬美元帳戶與支付結算軌道的團隊可集成 Bridge 方案,欲快速上線加密支付卡可用 Rain 基礎設施,低門檻開戶與錢包/身份集成可由 Privy 實現。團隊可按需組合模組,快速搭建產品,無需深度銀行合作或自建複雜合規能力。

這些結構性變化正直接塑造眾多 DeFi 項目的戰略方向。為覆蓋更廣泛用戶,越來越多團隊正向集成式類銀行服務演進。如 ether.fi 已從流動質押平台擴展為一站式 DeFi 銀行,產品化儲蓄、收益生成與支付;Aave 亦從借貸協議延展至移動應用,提供類銀行存取與資金管理體驗;AllScale 建構基於穩定幣的帳戶基礎設施,服務全球微型企業,透過自託管銀行模式為「全球個人與小團隊」實現跨境支付與金融操作。Tether 則透過投資 Plasma 區塊鏈,將穩定幣從發行層延展至結算網路與應用層,目標在自有生態孵化支付、清算、帳戶型金融基礎設施。

當然,這一轉型也是規模驅動的下游擴展。隨著金庫、借貸協議等收益層壯大,項目自然而然從單一功能協議向更完整金融堆疊演進,常見路徑為「協議 → 生態/鏈 → 金融應用」。背後邏輯亦較為務實、甚至估值驅動:僅靠收益分發,變現與估值倍數天花板較低;一旦能力拓展至支付、託管、帳戶基礎設施、用戶關係管理,項目可建構更持久、複利型收入結構,釋放更高估值潛力。

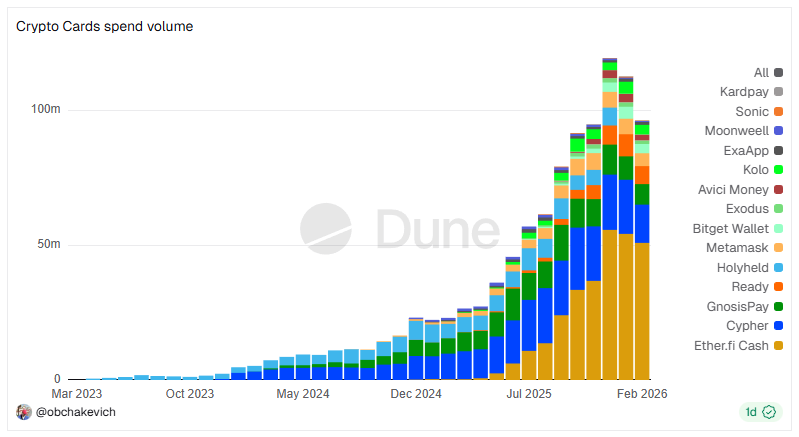

來源:Dune Analytics @obchakevich

來源:Dune Analytics @obchakevich

以 ether.fi 為例,項目最初定位為流動質押代幣(LST)協議,將以太坊轉化為可交易、可產生收益的 eETH、weETH,用戶既可保持流動性又能持續獲得質押獎勵。透過與 Balancer、Pendle 等 DeFi 平台深度集成,eETH/weETH 從簡單收益憑證升級為可抵押、可組合、可策略化的基礎資產層,可用於借貸抵押、DeFi 策略槓桿、金庫複合收益等。

最終,ether.fi 推出 Cash(帳戶 + 卡片),將「賺收益」能力延展至日常消費,形成典型 DeFi 銀行閉環:

-

資產端(LST/金庫):累積 TVL 與用戶資產,提供收益生成與策略管理,負責「存」與「增值」。

-

負債/支付端(Cash + Card):提供抵押消費與支付能力。

用戶可抵押資產直接消費,無需賣出持倉支付日常開支,提升資本效率與資產留存。對用戶而言,體驗為完整資金生命週期:存(質押/流動質押)→ 增值(策略/金庫)→ 消費(Cash Card)→ 還款(靈活還款)。

更關鍵的是,早期 LST 協議為 ether.fi 奠定了兩大基礎:用戶資產沉澱與收益生成基礎設施。在此之上擴展支付與消費服務,捕獲了用戶資產從賺取到消費的完整生命週期,使 ether.fi 在加密支付卡賽道保持領先,月均消費規模超 5000 萬美元,展現了從收益協議 → 資產底座 → 帳戶及卡片 → 全堆疊 DeFi 銀行的典型演進路徑。

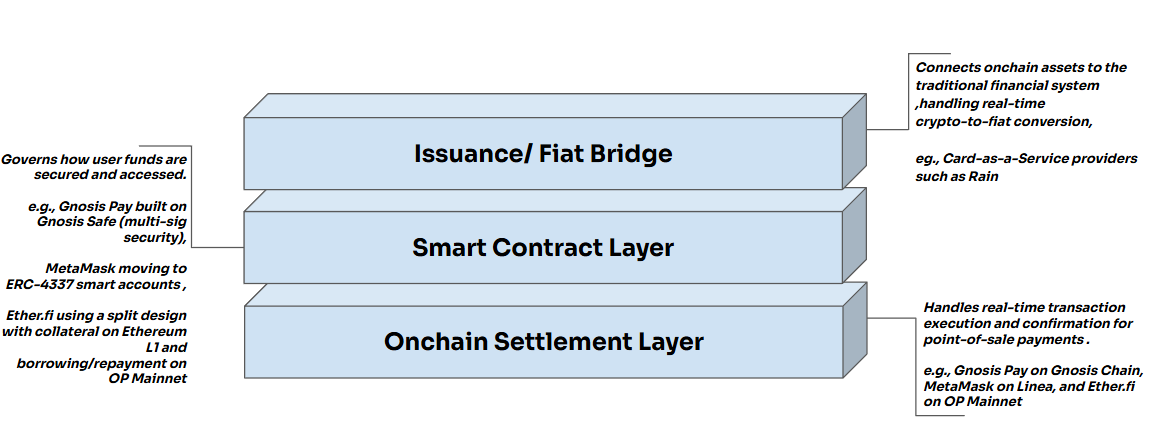

從 ether.fi DeFi 銀行進化路徑可見較為標準的分層架構。

其核心為 POS 即時兌換橋(POS 即時轉換機制)。用戶在 POS 終端刷卡時,系統後台將加密資產即時兌換為法幣,商戶依舊收到標準法幣結算,最終清算透過 Visa 或 Mastercard 等傳統支付網路完成。整個兌換流程對商戶完全透明,實現加密消費在支付終端的「隱身」與現有金融基礎設施無縫集成。

基於該機制,完整流程可拆為三層架構:

結算層:負責 L2 網路下 POS 場景的快速、低成本鏈上確認。智能合約層:負責資金安全管理與執行邏輯,包括多簽架構、ERC-4337 帳戶系統、抵押借貸機制。卡片發行層:透過 CaaS(卡片即服務)平台實現加密資產到法幣的即時兌換,並對接銀行基礎設施與 Visa、Mastercard 等支付網路,實現全球商戶無縫受理。(15)

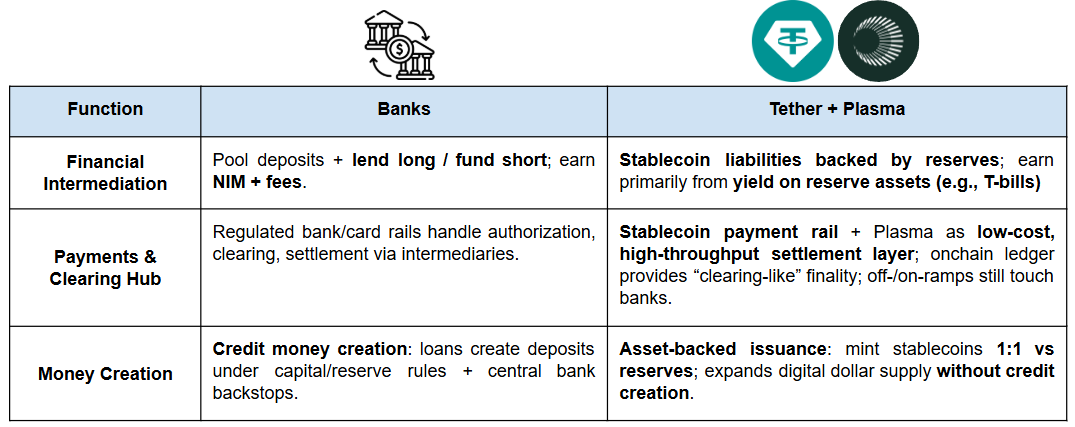

另一方面,Tether 亦在積極向應用層下游拓展,整體定位正逐步向銀行靠攏。一般而言,銀行履行三大核心職能:

-

金融中介(存貸): 銀行吸收儲戶資金,貸放給有融資需求的個人或企業,透過利差與相關服務費獲利。

-

支付與清算樞紐: 銀行處於國內及跨境支付網路中心,處理轉帳、清算與結算以及信用卡、借記卡等支付工具。

-

貨幣創造與政策傳導: 在資本與儲備約束下,銀行透過放貸擴張存款供給(即「創造貨幣」),並作為央行貨幣政策傳導至實體經濟的關鍵渠道。

Tether 對 Plasma 區塊鏈的戰略投資進一步強化其「數位銀行」能力:

貨幣層,穩定幣透過發行提供廣泛流通的「數位美元」;支付層,專用穩定幣鏈如 Plasma 將穩定幣升級為高頻、低成本、可擴展的支付與結算軌道;帳戶與資產層,Plasma 使穩定幣嵌入更接近銀行帳戶的體驗,涵蓋存儲、管理與收益分配,增強用戶留存與資金沉澱,並為用戶提供可持續收益路徑。

展望

DeFi 銀行能否規模化,關鍵在於其與傳統銀行「信任機制」的根本差異。銀行體系經歷四千餘年演進,本質是牌照經濟,監管者透過制度體系將「信任」外包給銀行本身——以準入門檻、牌照、法律責任、持續監管為保障。用戶存款依賴的不是單一機構的道德約束,而是嵌入體系的制度信用。

而 DeFi 銀行的信任更多源於可驗證的系統設計,程式碼可審計、鏈上數據透明、抵押與清算規則自動執行,旨在將信任從人和機構轉向規則與執行。但最大差異在於缺乏傳統金融的系統性兜底。DeFi 通常沒有存款保險,也無央行作為最後貸款人(LOLR)應對系統性擠兌或流動性危機,極端風險下多依賴預設清算、保險基金或風險準備金吸收衝擊。

因此,DeFi 銀行能否實現大規模採用,最終取決於監管能否在不犧牲可驗證性的前提下,為用戶提供可比的底線保障與責任邊界,唯有如此,大規模落地才真正可期。

參考文獻:

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm

作者: Gate Ventures

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

Sign Up

相關文章

進階

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

交易卡牌遊戲(Trading Card Game,簡稱 TCG)自 1990 年代初期《Magic: The Gathering》問世至今,歷經三十多年發展,已逐步蛻變為結合娛樂、收藏及投資價值的全球產業。如今,累積流通的卡牌數量已突破數百億張,全球玩家與收藏族群持續成長。

2025-09-28 03:38:36

進階

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 發布的《The Road Ahead》深入剖析美國聯準會(Fed)的量化緊縮(QT)與縮表政策,以及其可能對加密貨幣市場帶來的影響。目前,美國聯準會資產規模已接近 6.8 兆美元。市場流動性持續下滑。隨著量化緊縮結束,市場流動性和風險性資產需求預期將顯著回升。投資人需密切關注聯準會政策動向,並即時分析其對加密市場的實質影響。

2025-09-28 03:44:45

中級

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

最新一期 Gate Ventures 加密市場周報(2025 年 9 月 22 日)全面分析了宏觀經濟及加密市場的關鍵動態。本週,聯準會調降聯邦資金利率 25 個基點,投資人高度關注主要經濟指標。BTC 與 ETH 相關 ETF 持續吸引資金流入,ETH 價格仍受到壓力影響。整體市場表現較弱,BNB、AVAX 及 WLFI 等部分代幣則呈現漲勢。Aster 專案憑藉獨特功能,上線後漲幅顯著。報告同時聚焦最新生態圈發展,包括 Google 推出代理支付協議、Ethereum Foundation 透過新設立的 dAI 部門推動 ERC-8004 標準進展,以及 Helius Medical 完成超過 5 億美元募資,該資金用於開發基於 Solana 的資產管理方案。

2025-09-30 12:25:00

新手

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 宣布投入新台幣 2,000 萬元,支持 BNB Incubation Alliance(BIA),加速早期區塊鏈項目發展。BNB Chain 與 Binance Labs 共同成立 BIA,為項目方提供資金支持、導師指導、技術支持、加速器計畫、潛在投資管道、BNB Chain 的獎勵,以及 DApp LaaS(上線即服務)。Gate Ventures 的此項投資,展現其對 Web3 創新與發展的堅定承諾,並將攜手 BNB Chain 推動 DeFi、AI、DePIN、去中心化社會(DeSoc)等領域項目的持續成長...

2025-09-28 09:16:20

中級

Gate Ventures 每週加密市場回顧(2025年9月29日)

本週 Gate Ventures 加密貨幣市場回顧:BTC 下跌 2.7%,ETH 跌幅達 6.9%,主流山寨幣普遍下跌,Plasma(XPL)則展現強勁漲勢。宏觀方面,美國政府停擺風險升高。Cloudflare 本週推出「NET Dollar」付款方式,CleanSpark 取得以比特幣作為擔保的貸款。

2025-09-30 12:25:16

中級

Gate Ventures 每週加密資產動態(2025年9月8日)

Gate Ventures 於 2025 年 9 月 8 日發佈每週加密市場回顧,重點剖析宏觀經濟環境變化及其對加密市場的影響——儘管比特幣與以太坊經歷市場波動,資金持續流入,趨勢依舊明顯。在整體行情低迷之際,BNB 和 WLFI 等項目表現亮眼。在生態動態方面,Google 推出專為 AI代理 設計的 Agent Payments Protocol(代理支付協定),Helius Medical 推動金庫系統在 Solana 上的擴展。此外,報告亦探討產業潛在機會。

2025-09-30 12:24:22