Google、Circle、Stripe扎堆讓AI花錢,2026Q1支付巨頭們的喜與憂

2026-03-23 10:53:19

中級

區塊鏈2026 年前三個月,支付產業的參與者經歷了極為充實的時光。

1 月 11 日,Google 在美國零售業聯合會年會上發佈 Universal Commerce Protocol(UCP),旨在定義 AI Agent 商業活動的通用語言。同週,Revolut 宣布成為首批兼容 Google AP2 的歐盟支付方式,PayPal 宣布收購商戶目錄同步公司 Cymbio,Mastercard 推出 Agent Suite 套件。

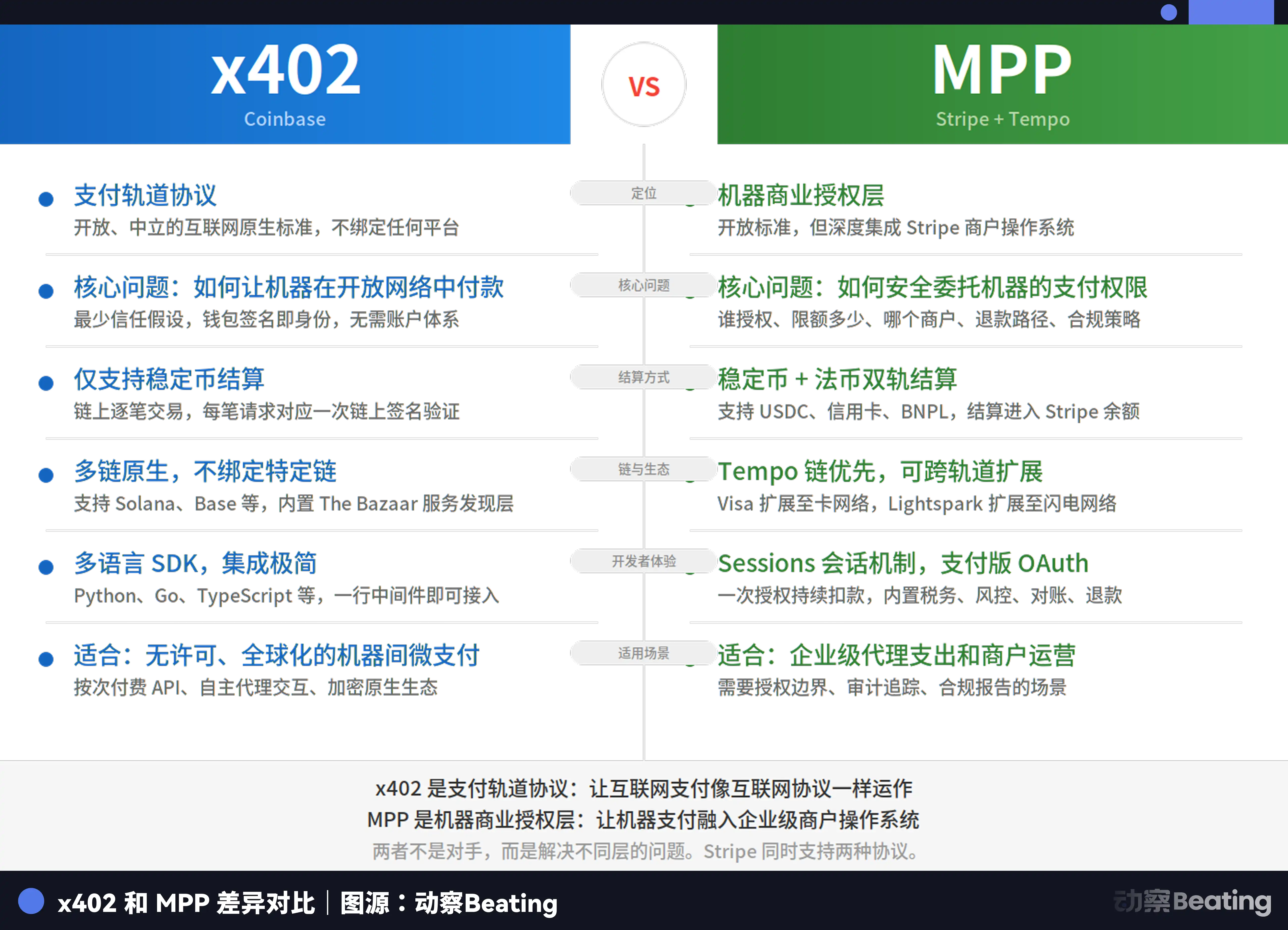

2 月,Coinbase 正式推出 Agentic Wallets,讓 AI Agent 擁有專屬錢包,可自主消費、獲利並交易加密資產。x402 協議與 Google 生態深度整合,累計處理超過 5000 萬筆交易。

3 月更是頻繁爆發。Circle 發佈 Nanopayments,Ramp 推出 Agent Cards,Mastercard 宣布以最高 18 億美元收購穩定幣基礎設施公司 BVNK,Stripe 與 Paradigm 孵化的 Tempo 鏈主網上線並同步發佈 Machine Payments Protocol(MPP)協議。

短短三個月,十餘項重磅舉措,喜憂參半。這些事件看似分散,實則指向同一種結構性轉變:當機器間交易成本幾乎趨於零,支付巨頭真正的對手不再是彼此,而是零成本本身。

關鍵事件回顧

零成本時代,無人能獨占

半年前,我們還在討論誰應為 AI Agent 制定立法。Stripe 的 ACP、Google 的 AP2、Mastercard 的 Agent Pay,各自走自己的路,爭奪同一命題的定義權。

如今這場競爭實質上已落幕,並非某一方勝出,而是所有人都意識到「贏家通吃」不會發生。

Google 年初推出的 UCP 兼容所有主流標準,負責搜尋與 Gemini 生態內的商業交易。Stripe 與 Tempo 同步上線的 MPP 亦支持 Mastercard 和 Visa 體系接入,專注於機器間自主支付。Mastercard 的 Agent Pay 則負責高價值交易的可審計授權。

過去是爭奪領地,現在則是劃分疆界。協議層格局暫定,意味著決定性的競爭已經轉移至其他領域。

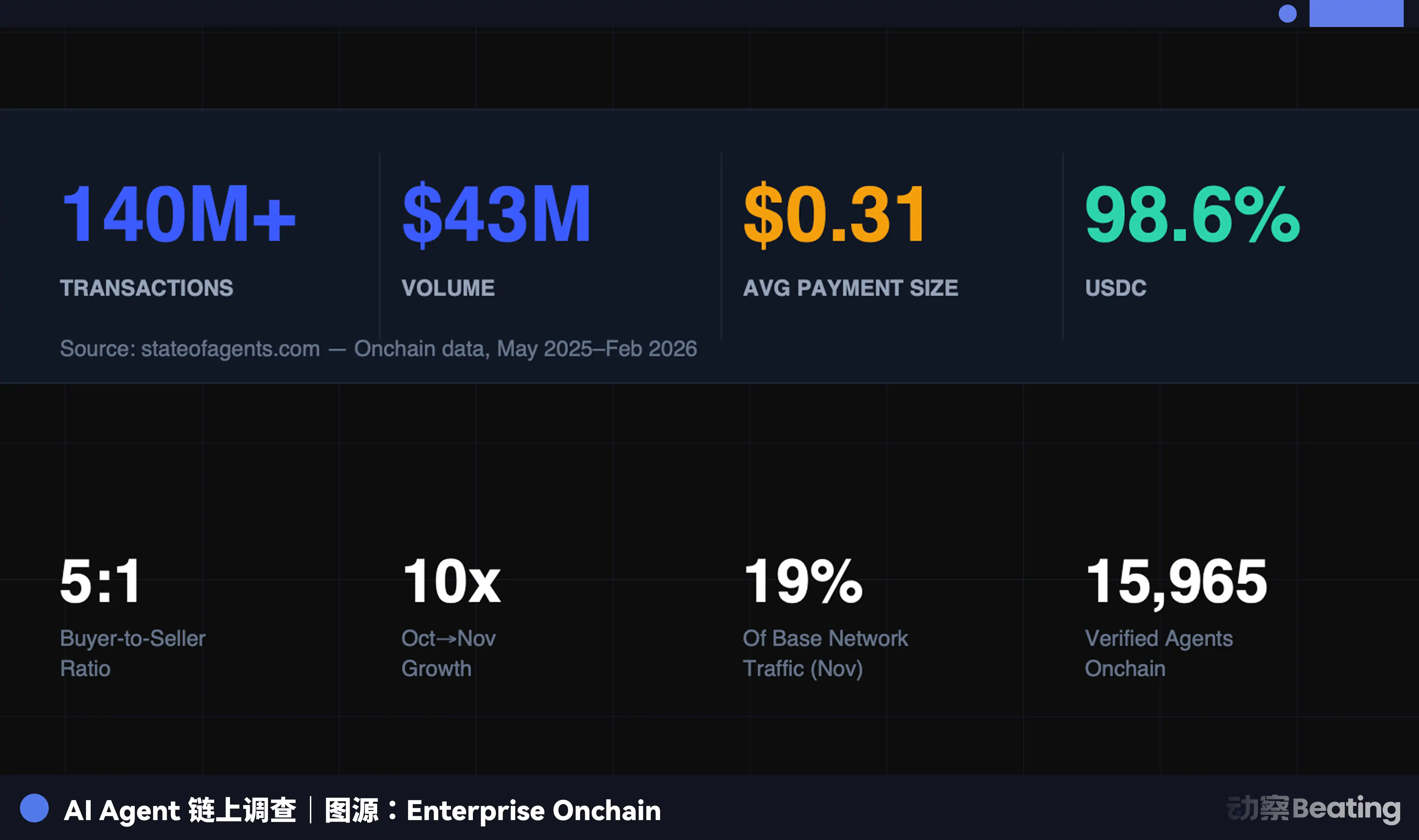

來看一組 Enterprise Onchain 公布的數據:過去 9 個月,AI Agent 完成 1.4 億筆支付,總額 4300 萬美元,98.6% 使用 USDC,平均每筆僅 0.31 美元,具備購買力的 AI Agent 已超過 40 萬個。

我們細究這些數字的意義:

首先,機器自主交易。1.4 億筆支付,無需人類干預、銀行審批或信用卡驗證。程式碼與程式碼、協議與協議之間,原本需人類簽名、對帳、結算的流程,如今由機器自主完成。

其次,單筆金額極低。平均 0.31 美元的交易額,顯示這些支付多為 API 調用、算力採購、資料存取等場景的微支付。在傳統支付體系下,這類交易根本無法實現,任何卡網最低手續費都會超過交易本身價值。

第三,成本趨近於零。配合 x402 協議,支付直接嵌入 HTTP 請求,Circle Nanopayments 透過鏈下聚合大量小額支付並定期上鏈結算,將開發者單筆交易 gas 費降為零,鏈上結算成本由 Circle 在批量結算層承擔。

機器間交易無需結帳頁、支付閘道或中間商,這正是隱憂所在。

當然,零成本目前僅適用於機器間微支付這一特定場景。穩定幣並非真正免費,在以太坊主網,一筆小額穩定幣交易的 gas 費可能超過交易額的 20%,Stripe 建立 Tempo 正是為解決此問題。

而在消費者支付層面,卡網路依然具備穩定幣無法取代的優勢:統一的消費者保護、一致的用戶體驗,以及卡作為抽象層於底層的靈活路由能力。

但這並不改變隱憂的本質,在機器間高頻微支付場景下,零成本已成現實,且缺口迅速擴大。Deloitte 預測,全球 Agent 市場規模至 2030 年將達 450 億美元。這是一個嶄新的交易世界,在傳統支付邊緣撕開巨大裂口。

巨頭的回應:從收過路費到搭橋

面對零成本威脅,傳統支付巨頭策略各異,但共通底層邏輯是:既然無法在機器間微支付場景收費,就要掌控新舊系統間的橋樑,在那裡收費。

Visa 採取吸納而非對抗策略。USDC 結算在美國正式上線,Cross River Bank、Lead Bank 等加密友好銀行已開始採用,Visa Direct 支援穩定幣預充值和直接支付。

換言之,你可以用穩定幣,但須經由我的管道。Visa 亦參與 MPP 制定,將協議擴展至卡支付場景,這正是「打不過就加入」的典型策略。

Mastercard 以 18 億美元收購 BVNK,瞄準法幣與穩定幣間的橋樑。BVNK 在超過 130 個國家支援所有主流區塊鏈網路的法幣穩定幣轉換,正是 AI Agent 支付時代最關鍵的基礎設施。

Mastercard 首席產品官 Jorn Lambert 對穩定幣威脅卡業務的說法反應直接,卡業務無虞,收購旨在拓展匯款等新領域。但更深層邏輯是:當穩定幣交易量快速增長,掌控法幣與穩定幣間的清算橋樑,就等於掌控價值流動的咽喉。

Stripe 的野心最大。它擁有自有區塊鏈 Tempo、自有協議 MPP,並提供企業發行穩定幣及共享儲備金收益的平台 Open Issuance,實現極致垂直整合。

Tempo + MPP + Open Issuance 三件套合一,意味 Stripe 不再只是支付處理商,而是 AI Agent 支付時代的基礎設施運營商。

PayPal 另闢蹊徑。收購 Cymbio 並非為掌控支付管道,而是把控商戶目錄分發。Cymbio 核心技術 Store Sync 能讓商戶產品目錄一鍵同步至多個 AI 購物平台,意味中小商戶無需分別適配每個 AI 平台。

當 AI Agent 取代人類發掘商品時,商戶產品目錄能否被 AI 見到,成為生死關鍵。PayPal 押注於 Agent Commerce 時代,被 Agent 發現本身即是價值。

Ramp Agent Cards 則呈現有趣中間態,為 AI Agent 發行虛擬卡,依然走 Visa 卡網軌道,但每筆交易動態授權,不暴露真實卡資訊,本質上將企業支出卡轉化為 Agent 錢包。

這究竟是傳統支付的延續,還是過渡期權宜之計,尚未明朗。如果機器間交易主流最終走向穩定幣原生路徑,Agent Cards 可能是傳統卡網在新時代最後一次被需要的機會。

新時代,如何盈利?

這裡有個問題始終未被正面回答:在零成本軌道上,交易本身不產生手續費,那麼誰來盈利?

Circle Nanopayments 靠基礎設施服務費,Stripe Open Issuance 靠儲備金收益,Mastercard 收購 BVNK 後則賺取法幣與穩定幣間的轉換服務費。

三種收費方式共通特點是,收費點從交易本身轉移到交易得以發生的條件上,本質更接近基礎設施租金,而非交易稅。

這是商業模式的根本變革。過去五十年,支付網路的護城河源自網路效應:商家愈多,消費者愈願意用;消費者愈多,商家愈需接入,這個飛輪依賴規模帶來的抽佣權。

在機器間交易世界裡,這個飛輪已失效。機器僅需穩定、可編程、低成本結算層,誰能提供誰即是新基礎設施商。

支付巨頭仍能存活,這點無虞。真正懸而未決的是,一個靠抽佣維持權力的產業,在抽佣逐漸失去意義後,權力將流向何方?

聲明:

-

本文轉載自 [BlockBeats],著作權歸原作者 [Kaori] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依流程儘速處理。

-

免責聲明:本文所表達之觀點及意見僅代表作者個人立場,不構成任何投資建議。

-

文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 前,不得複製、傳播或抄襲經翻譯文章。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34

中級

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

Zircuit是與以太坊虛擬機(EVM)完全相容的zk Rollup。它目前處於測試網階段。它通常可以理解為使用zk技術的以太坊L2。從本質上講,它仍然是解決以太坊本身的性能和效率問題,並説明交易更好更快地執行。與OP架構相比,Zircuit可以實現zkEVM Rollup的快速一致的性能,而無需提現交易的挑戰期。

2024-06-20 02:33:10

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48