「投機者如同企業長河上的泡沫,未必有害。但當企業本身變成投機漩渦中的泡沫,問題就嚴重了。當一個國家的資本發展淪為賭場活動的副產品,這項工作很可能會被糟糕地完成。」

約翰·梅納德·凱恩斯,《就業、利息和貨幣通論》(1936)

迷因股、加密貨幣、槓桿押注、預測市場、風投死守 20 億美元種子輪。

儲蓄創下歷史新低,債務則攀升至歷史新高。

當前,資本展現出前所未有的急躁。創造財富已轉變為押注小概率事件的賭局,人人渴望一夜致富。

賭博已滲透至整個經濟體系,無論機構或個人,從上至下皆無所不在。它不僅重塑了年輕一代的行為模式,也改變了科技投資的方向。

歡迎來到賭場文化。

“Pay double or nothing”——Shane Levine 設計概念

“Pay double or nothing”——Shane Levine 設計概念

金融化的根源

要理解賭場文化,須先認清我們如何走到這一步。關鍵在於「金融化」——資本主義逐步脫離實體經濟生產的進程。

金融化的實質,是經濟回報由生產者流向資本所有者。這與工業化相反,工業化藉由製造業及基礎建設投資,讓經濟回報由資本所有者轉向生產者。

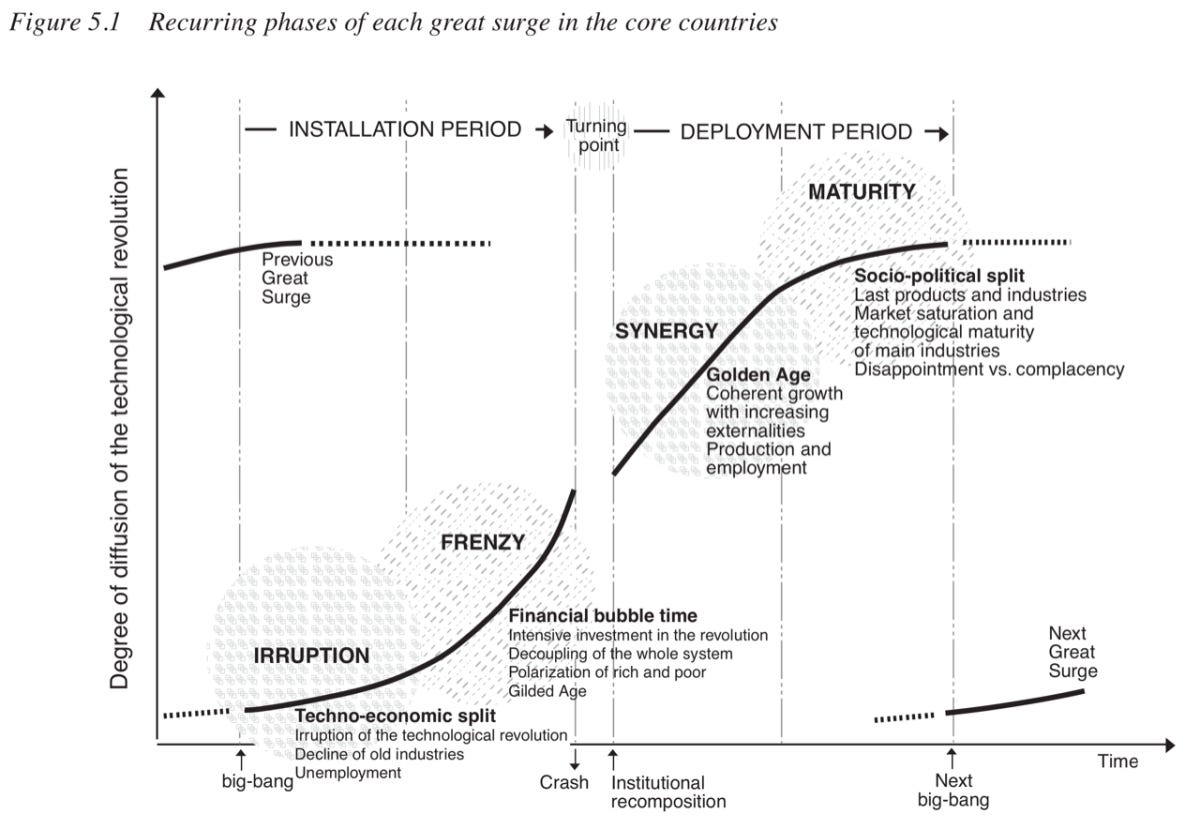

這兩股力量的週期性循環,往往由重大技術革命推動,正如 Carlota Perez 在 《技術革命與金融資本》 一書所述。在市場繁榮的「安裝期」初期,資本需求融資與原始投機成為焦點。某一時刻,市場修正(泡沫破裂)隨之而來,進而進入新一輪生產期(「部署期」),新技術普及全社會,帶來廣泛繁榮。

在健康經濟體中,這樣的完整週期約每 40–60 年發生一次,整體推動人類進步。然而,西方世界已在金融服務業持續發展、工業停滯的狀態下度過近半世紀。

從政策層面來看,金融化的興起離不開金融市場的放鬆監管(如美國的 尼克森衝擊、GLBA 及 NSMIA),以及所謂「量化寬鬆」下的貨幣超發。結果,企業被激勵以金融工程追求成功。股東關注的,是反映金融市場表現的指標,而非實體經濟產出。

以近十年低利率為例,本可迎來製造業和基建的飛躍成長,實際卻催生了「輕資產」企業,這類公司高效將充裕資本轉化為虛高估值與股東回報。資本集中於資金池,而非流向實體生產活動。

追溯根本,金融化肇始於 16–18 世紀的重商主義與金銀主義。當時國際貿易多以貴金屬結算,政策最終將貴金屬的積累視為成就象徵,而非更具活力、生產力的貿易經濟。這一思維轉變及其「零和」邏輯,成為今日諸多經濟困境的根基。

「其實,最重要的事始終是賺錢……要認真去證明財富不在於貨幣或金銀,而在於貨幣所能購買之物,這實在太荒唐了。貨幣只有在用於購買時才有價值。」

亞當·斯密,《國富論》(1776)

沒有繁榮的利潤

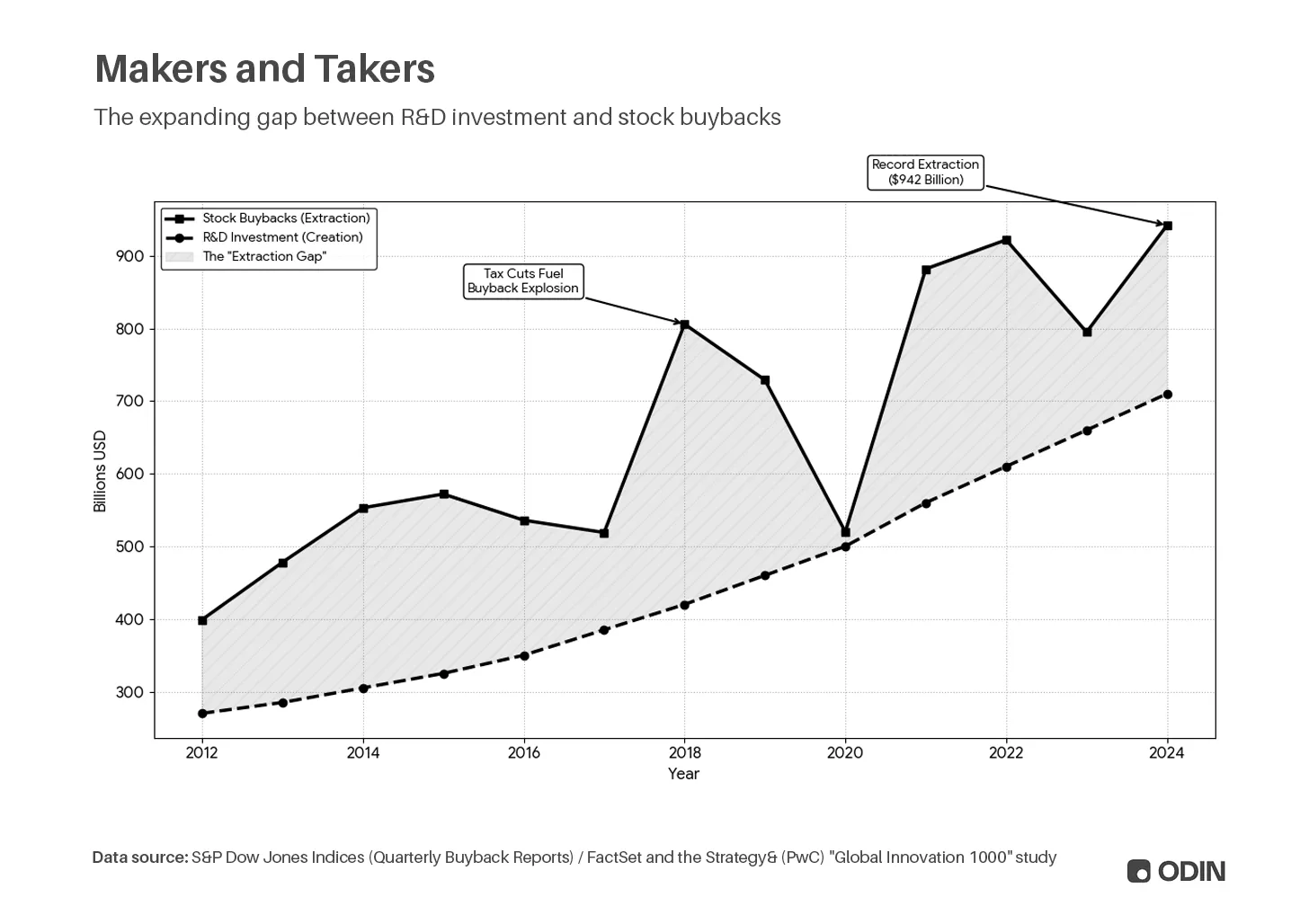

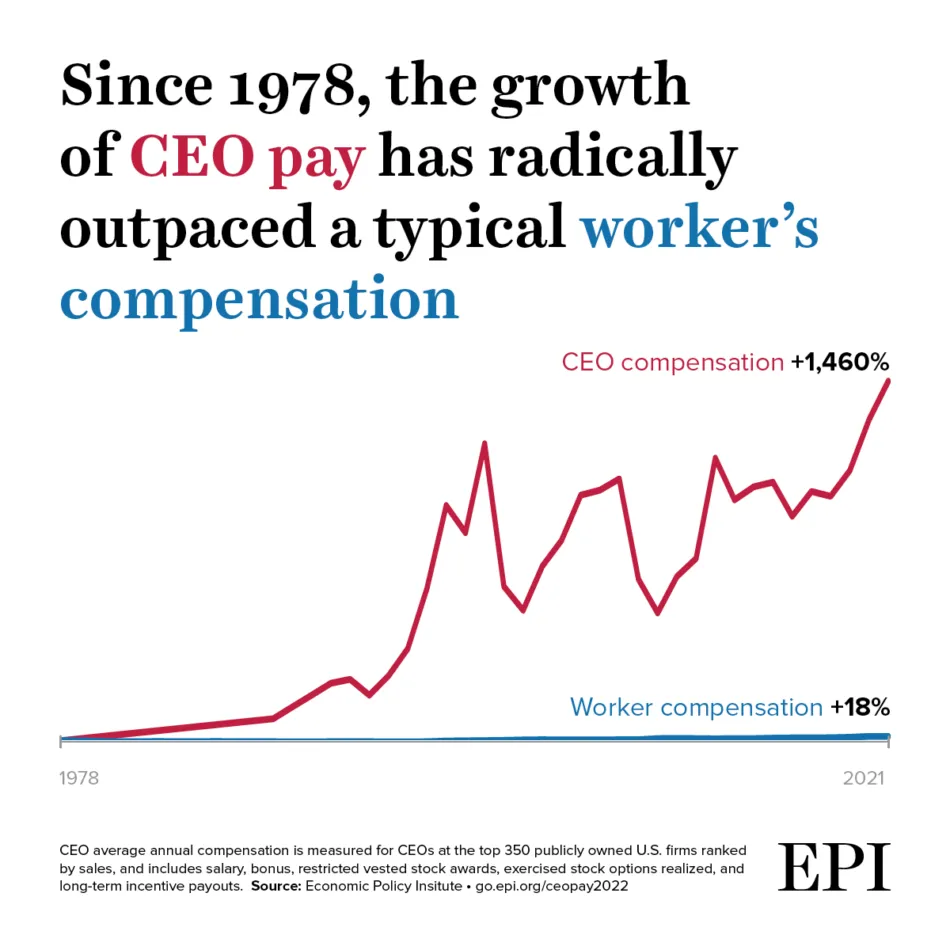

積累偏好反映於上市公司以市值為成功標準。例如,愈來愈多企業選擇以分紅或股票回購(減少流通股本,提高每股收益與股價)分配利潤,而非將資本投入研發或資本性支出等實體生產。企業不再藉由創造更大價值提升自身,而是透過操控指標與比率虛增市值。

這種做法在一定程度上有其合理性,能為股東創造價值,但也可能導致公司「空心化」、估值虛高,最終削弱整體經濟體的生產力。

「美國製造業企業,分紅與資本設備投資的比率,從 1970 年代末及 1980 年代初的 20% 左右,提升至 1990 年代初的 40–50%,2000 年代更突破 60%。換言之,在市場壓力下,企業被迫以更高分紅(或回購股票)維持股價,而非再投資於資本。」

《更大的停滯:資本投資下降才是真正威脅美國經濟增長的因素》,Luke A. Stewart 與 Robert D. Atkinson(2013)

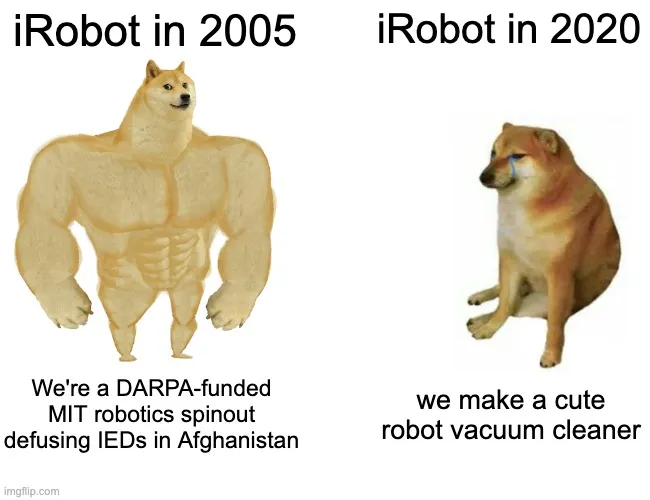

我們曾經擁有機器人

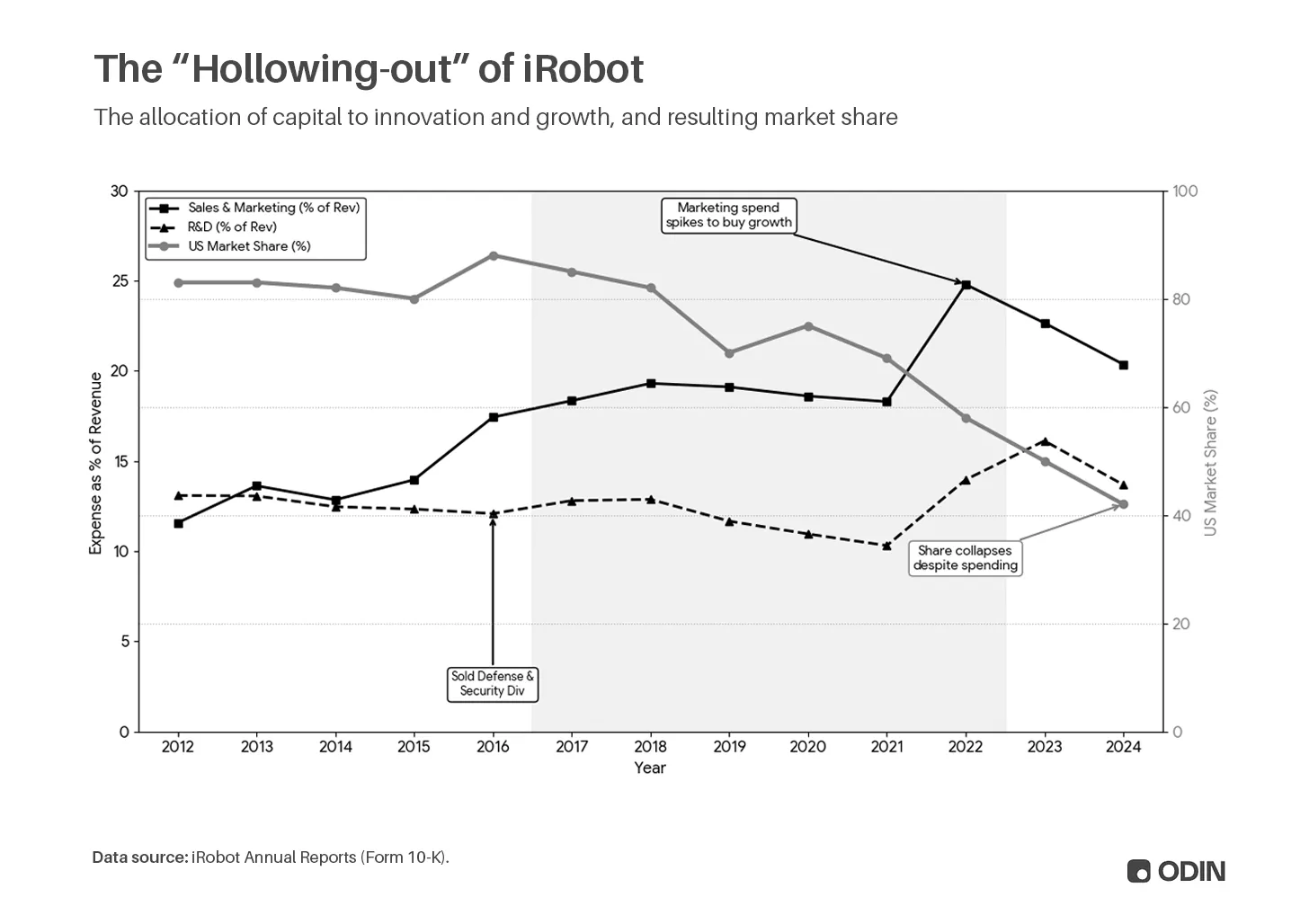

2010 年代,生產外包使 iRobot 擺脫固定資產(工廠)及庫存風險,提升了淨資產報酬率與股本報酬率,因資本分母減少。同時,削減研發支出提升自由現金流,這些資金用於回購股票,而非新產品創新,推高每股收益,形成股價與股東回報的正向循環。

iRobot 亦在此過程中重新定位為「智慧家居」科技公司,獲得更高估值倍數,不再是傳統家電企業。公司大量招募軟體開發人員,同時出售國防與安保業務及美國製造基地。後續競爭優勢更多依賴銷售與市場開支,而非持續的技術壁壘。

這是一家由 DARPA 資助、MIT 孵化的機器人公司(曾負責阿富汗排爆、9/11 救援等),最終淪為海外代工的商品化掃地機器人分銷商。最終,公司因失去產品主導權,壟斷地位被更具創新力的競爭者蠶食,業務陷入困境。

iRobot 正是金融化帶來系統性問題的縮影。過去數十年,經濟表面繁榮,實則長期停滯。金融報告誇大經濟增長(參見古德哈特定律),但對普遍繁榮及個人機會的實際提升遠遠不成比例。

債務中心化

「如果學生貸款過重,或住房難以負擔,人們會長期處於負資產狀態,或難以透過房地產積累資本;一旦在資本主義體系中沒有利益相關性,人們很可能會反對它。」

Peter Thiel 給 Mark Zuckerberg 的電郵(2020)

從個人層面來看,金融化限制了參與財富創造的機會,經濟紅利高度集中於資本所有者。若企業被迫削減研發、資本支出及本土勞動力以優化財務指標,公司結構將趨於頭重腳輕,進而壓抑薪資、加劇不平等。

在工業經濟體中,貨幣僅是提升系統效率的價值流通單位,是實現目標的工具,而非目標本身。貨幣具備價值,因其能帶來優質住房、好車與美好生活。你的主要經濟角色是生產與消費商品或服務,推動並受益於「看不見的手」帶來的繁榮。

「貨幣與實際財富(即真實商品與服務)的關係,就如語言與物理世界的關係。語言不是物理世界,貨幣也不是財富;它只是可用經濟能量的記帳工具。」

艾倫·沃茨,作家、哲學家(1968)

而在金融化經濟中,機會分配的不平等被金融產品掩蓋。你會用房貸購置自己負擔不起的房子,會租車、刷信用卡度假。炒股或買加密貨幣讓你覺得似乎還有翻身機會——或許能靠投資脫離底層。你的主要經濟角色變成債務中心化,而整個體系則讓你深陷其中。

「銀行正利用日益複雜的模型預測哪些客戶在提高額度後會借更多錢。對許多人而言,這意味著自動提升額度,他們並未主動申請,也未必完全理解。這些決策正以多數借款人難以察覺的方式,重塑全美家庭債務格局。」

賭博基因

「買彩券,是我們人生中唯一能真正擁有『你已經擁有並視為理所當然的美好事物』夢想的時刻。」

Morgan Housel,《金錢心理學》(2020)

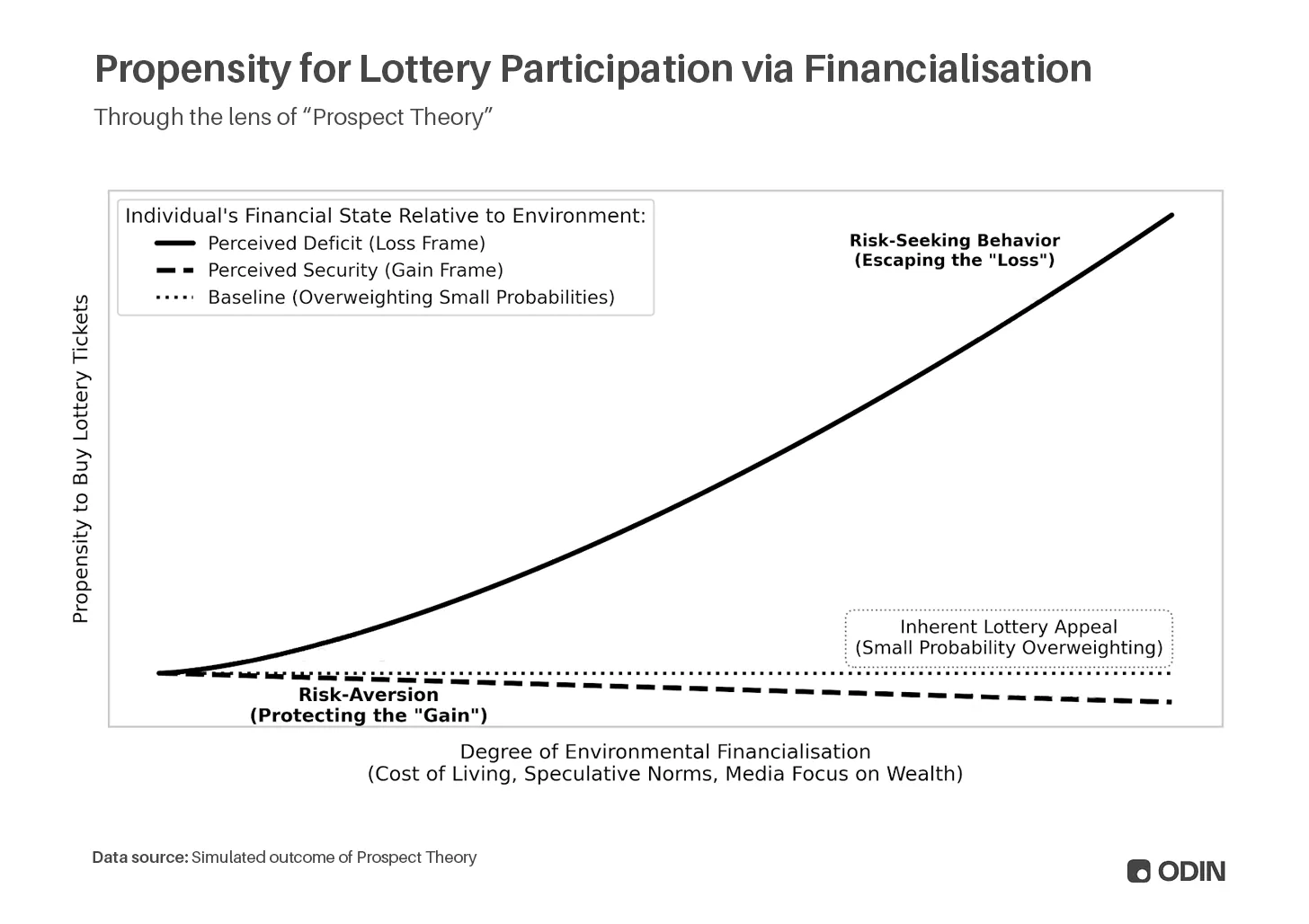

在經濟壓力下,金融化逐步利用我們高估極端回報小概率事件的傾向,正如經濟學家 Daniel Kahneman 與 Amos Tversky 所提出的**前景理論**:

「人們低估僅有可能獲得的結果,卻高估確定無疑的結果。這種『確定性效應』導致在有確定收益時趨於規避風險,而在確定損失時反而追求風險。」

例如,追逐財富者更傾向於以債務購買彩券,因我們本能地將極端(但不太可能)的回報看得比小而確定的成本更重要。相反,已經富有的人更注重避免損失,因此不太會購買自己完全負擔得起的彩券。

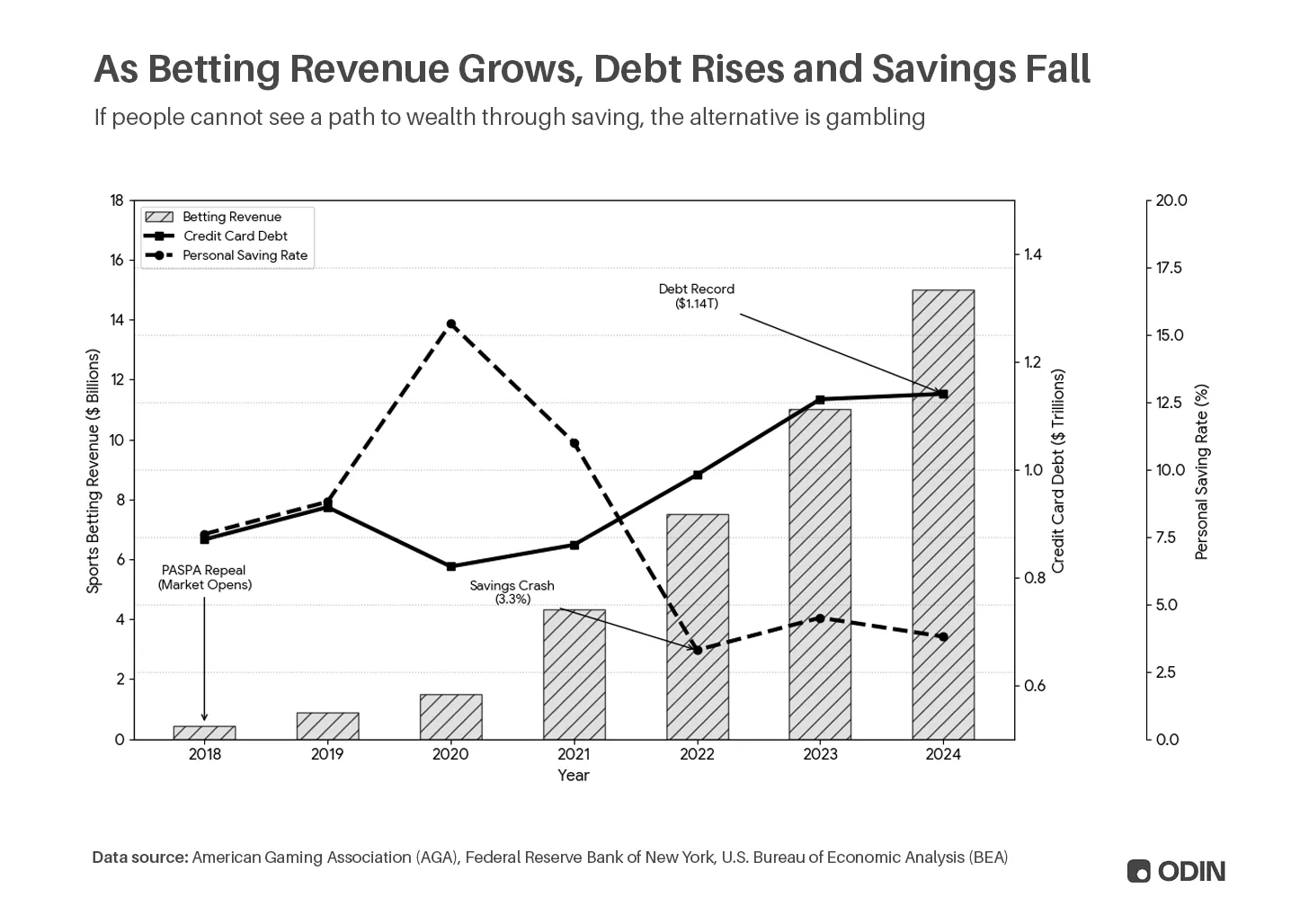

結果,過去十五年金融化加劇,儲蓄轉為負債與賭博。美國體育博彩收入從 2018 年的 4 億美元增至 2024 年的 138 億美元,同期信用卡債務從 8,700 億美元上升至 1.14 兆美元。

這一行為掩蓋了經濟諸多隱憂,因為以債務消費在帳面上仍計入商品消費,賭博則被視為服務消費。

隨著這種心態蔓延,賭博化速度加快。無論是體育博彩、迷因股、山寨幣、遊戲化券商,還是開箱遊戲道具與寶可夢卡牌,社交媒體充斥著人們擲骰子追逐財富的身影。

更令人擔憂的是,這類行為所吸引的觀眾規模達到新高,觀眾透過主播間接體驗賭博,與實質財富更加脫節。這些內容讓年輕世代進入賭博被徹底正常化、甚至受到推崇的環境。

「雖然開箱類活動顯著預測了青少年參與金錢賭博活動的頻率(如開免費箱、付費箱與出售箱內物品)及感知壓力(出售箱內物品),但更重要的還有其他活動。具體來說,所有被測試的金錢賭博結果,皆可被觀看賭博直播或含賭博行為影片顯著預測。」

不止開箱:遊戲直播與賭博元素在青少年遊戲-賭博連結中的作用,Eva Grosemans 等

當然,賭場永遠是贏家。不論是收集訂單流數據、收手續費,還是賭博本身的負期望收益,現有資本所有者總能佔據上風,個人則需面對更短、更難預測的流動性挑戰。

金融吞噬創新

自 2011 年以來,矽谷強調「軟體吞噬世界」。但更貼切地說,應為「金融吞噬世界」。儘管風險投資標榜逆勢與獨立,實際卻體現了金融化的各種弊病與積累偏好。

在低利率時代,軟體為風投提供將風險資本轉化為虛高資產價值與管理費收入的管道。長期虧損企業以巨額虧損換取擴張,只為抬高估值倍數,吸引更多投資。資本追逐資本形成通膨循環,最「優質」的項目反而最容易吸引後續資金。類似股票回購,這造就了脆弱的市場龍頭,估值虛高。

隨著 2022 年低利率時代終結,這一輪金融工程逐步退場,市場經歷修正,大量「紙上」財富蒸發。市場仍處於調整尾聲,流動性枯竭導致後續基金募資普遍低迷(主要影響邊緣市場與「外來」管理人)。

但問題依舊。管理人同樣無法擺脫前景理論,而「買彩券」與當下投資行為的相似性一目了然:隨著現有勢力透過積累佔據核心,市場普遍傾向於對任何可能帶來極端回報的項目給予高溢價。「冪律」如今更決定入場而非退出,投資人加速衝向終局。

更糟的是,那些專門利用長期金融化所導致行為模式的投資。你可以押注帳單,可在預測市場對沖內幕交易,也可在監管薄弱的加密賭場試手氣。於是,晚期金融化的焦慮帶來金融化的平方:投資人尋找可複製模式,藉由剝削金融化下的經濟停滯獲取帳面收益。

Augustus Doricko,Rainmaker 創辦人暨實業家

Augustus Doricko,Rainmaker 創辦人暨實業家

歸根究柢,投資人終將為自身選擇負責。他們可以繼續依賴金融化及其相關產品,直到最後一刻;也可以參與市場修正,支持那些透過工業化帶來長期繁榮的企業。

障礙即道路

儘管激勵不利(成長緩慢、估值偏低)且規模有限,工業製造等產業仍在穩步發展。

目前尚難判斷,這是否代表經濟週期將回歸工業化,或是越來越多人意識到現狀無法為繼。事實上,隨著資本日益集中於少數投資人與企業,愈來愈多投資者與創業者對現有體系失去認同。

終究,總會有某處斷裂。

「但這一次,情況不同。當前 ICT 革命下,我們似乎被困在『安裝期』,或我所謂的『轉折點』——經濟衰退與不確定性、社會動盪與民粹主義,暴露了初期『創造性破壞』所帶來的社會痛苦。正是在體系面臨危機、受到質疑與攻擊時,政治家才會真正體認到,必須於商業與社會間建立雙贏機制。」

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? by Carlota Perez

如 Perez 所言,轉折點通常由政府行動推動。儘管美國現任政府在工業政策上有所進展,整體仍傾向放寬監管。因此,這或許是首次出現工業經濟與金融經濟並行的局面,兩者爭奪資本與人才。

無庸置疑,工業化之路更為艱辛,管理者需面對 LP 質疑及較低的利潤空間。但長期來看,這些「硬科技」「深科技」企業具備持久護城河與複利價值,有望超越熱門賽道。更重要的是,它們藉由解決真實問題,直接提升社會繁榮。

「再工業化」正是那些洞悉失落未來悲劇的技術派的呼聲。

這代表新鈾濃縮廠建設、核能復興;代表海洋機器人新創解決食品供應鏈關鍵問題;代表專注藥物發現藍海的 AI 實驗室,於 AlphaFold 時代開拓新契機。

這些項目皆無法從金融化中獲益。它們難以適應私募市場「印鈔」所依賴的各類指標與比率,卻能真正恢復經濟生產力。

實業家時代

「貨幣與信貸的創造與財富(即真實商品與服務)創造之間的關係,時常被混淆,但其實這正是經濟週期的最大驅動力。」

金融化成為後繁榮時代的懶人預設,是價值抽取機制,也是停滯的推手。最終,這種模式自利、零和,且愈發容易遭遇系統性衝擊,積累終將歸零,復甦遙遙無期。

希望資本能再度直面「硬問題」。這一週期的主角將是那些真正的實業家,特別是走在前沿的群體。關鍵在於,他們具備理想主義與超越金融短期激勵的遠見,將持久競爭力置於脆弱資本護城河之上,將傳承優先於短期地位遊戲。金融將成為他們的工具,而非主宰。

同時,亞當·斯密「看不見的手」的回歸,將對那些不斷美化投資人指標的投機者毫不留情。

(感謝 Yifat Aran、Alex LaBossiere、Laurel Kilgour 與 Aaron Slodov 對初稿的寶貴回饋。)

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

錯誤的鉻擴展程式竊取分析

什麼是隱私智能合約?Aztec 如何實現可編程隱私