為什麼錢包項目停運,值得整個加密產業警惕

圖源:ME 官方聲明

圖源:ME 官方聲明

許多人看到錢包項目停運,第一反應往往是「又一個產品撐不下去了」。但如果拉長時間維度、將案例放在一起觀察,這件事的意義遠不僅是個別團隊縮減業務這麼簡單。

在 Web3 領域,錢包一直被視為最核心的入口之一。它不只是負責轉帳與簽名,更是用戶接觸鏈上資產、DeFi、NFT、身份系統與支付網路的第一層介面。掌握錢包,就有機會掌握流量入口、交易分發與資產沉澱。

正因錢包過去被寄予過高期待,當越來越多錢包產品開始停運、下線或轉入僅導出模式時,市場才必須認真思考:錢包究竟還是不是一門能夠獨立成立的好生意?

最近錢包停運事件釋放了哪些信號

近期最具代表性的案例,是 Magic Eden Wallet 的退場。

根據 Magic Eden 官方幫助中心公告,2026 年 3 月 13 日起,Magic Eden Wallet 將進入僅可導出 / 提現模式;2026 年 4 月 1 日起,錢包及相關 Account Wallets 將不再受支持。這一時間表清楚說明,項目方並非僅做功能調整,而是有節奏地退出錢包業務線。

這類事件的意義,不在於某品牌關閉一個錢包,而在於它反映出更普遍的現實:即使擁有交易場景、NFT 用戶基礎和品牌認知的錢包,若無法在更大的生態競爭中形成穩定優勢,依然可能被放棄。

錢包項目停運釋放出三層信號:

-

錢包產品的戰略優先級正逐步下降。

-

單靠「入口價值」的邏輯,已不足以支撐長期投入。

-

市場正在重新定義錢包角色,它不再天然是獨立項目的最佳形態。

錢包依然重要,但獨立錢包愈發難以維持

最常見的誤判,就是將「錢包項目停運」理解為「錢包不再重要」。事實恰恰相反,錢包依然極其重要,甚至比過去更重要。

問題不在於錢包本身的價值,而在於這份價值愈來愈難由獨立錢包團隊單獨享有。

近年來,業界習慣將錢包視作 Web3 的超級入口。邏輯看似合理:只要用戶先進入錢包,後續交易、資產管理、DApp 分發、廣告、理財導流和支付場景都能順勢接入。許多項目將錢包作為流量起點,期望先佔入口,再逐步推動商業化。

但現實是,入口並不自動等於利潤。用戶使用錢包時,最核心需求仍然是安全、便利、穩定和低摩擦,而非品牌忠誠度。只要遷移成本不高、資產可導出,用戶隨時可以更換錢包。這讓獨立錢包難以像傳統互聯網平台那樣建立真正穩固的護城河。

換言之,錢包很重要,但「重要」並不等於「容易盈利」。

Web3 錢包商業模式為何愈發難以成立

大多數錢包項目的收入來源,最終都集中於幾個常見模式:Swap 手續費、聚合交易分成、廣告位、Launchpad、合作導流、質押或理財分銷,以及少量高階功能收費。

問題在於,這些收入皆不夠穩定。

- 用戶極少願意為最基礎錢包功能付費。

轉帳、收款、簽名和資產查詢,本質已成錢包產品的公共能力。一旦某錢包嘗試對這些功能收費,用戶很容易轉向其他替代品。

- 交易與 Swap 收入高度依賴市場週期。

牛市時,鏈上交易活躍,錢包可藉兌換、Meme 熱點與資產發行獲得不錯收入;一旦進入冷靜期,交易量下滑,錢包現金流便迅速收縮。

- 錢包對外部生態依賴極強。

許多錢包收入並非來自自身獨特價值,而是來自轉介其他 DeFi、NFT 或交易場景。一旦外部市場熱度降低,錢包本身難以獨立支撐完整收入模型。

結果就是:錢包收入具周期性,成本卻高度剛性。

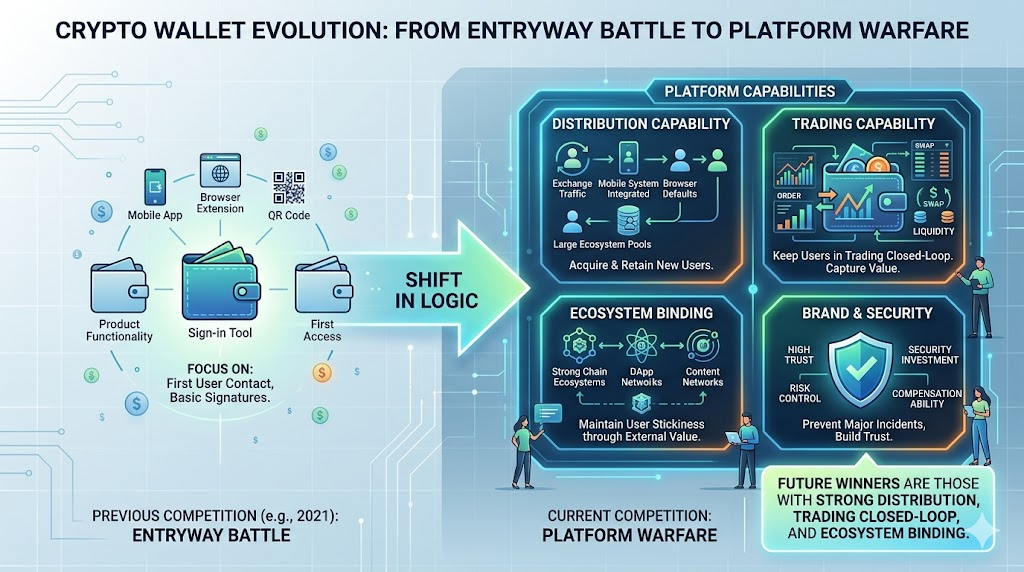

錢包賽道正從「入口爭奪」走向「平台戰爭」

今日錢包產業的競爭邏輯,與 2021 年相比已完全不同。過去爭的是誰先佔入口;現在比的是誰擁有平台能力。所謂平台能力,至少涵蓋四個層面:

今日錢包產業的競爭邏輯,與 2021 年相比已完全不同。過去爭的是誰先佔入口;現在比的是誰擁有平台能力。所謂平台能力,至少涵蓋四個層面:

-

分發能力:誰能持續獲取新用戶?是交易所導流、手機系統入口、瀏覽器插件預設位,還是大型生態自帶用戶池?

-

交易能力:誰能將用戶留在自身交易閉環?若錢包僅是簽名工具,而交易、流動性與資產發現都在他處,錢包能獲取的經濟價值極其有限。

-

生態綁定能力:若錢包背後無強鏈生態、強應用網路或強內容分發,難以長期維持用戶黏性。

-

品牌與安全能力:錢包屬高度信任型產品。只要發生一次重大安全事故,用戶遷移速度極快。大型平台在安全投入、賠付能力與風險控制上通常更具優勢。

因此,錢包賽道正從「產品競爭」轉向「平台戰爭」。未來真正能存活的,不一定是功能最齊全的錢包,更可能是那些擁有強分發、強交易閉環與強生態綁定能力的錢包。

安全、合規與維護成本不斷抬高錢包生存門檻

錢包業務還有一個常被低估的問題,就是成本結構。

從用戶表面體驗看,錢包像是一款輕產品:介面、地址、資產、簽名、彈窗確認,似乎並不複雜。但實際上,錢包是安全責任極高的基礎設施。它需長期維護多鏈相容、節點連接、簽名邏輯、插件適配、交易仿真、惡意授權提示、釣魚風險攔截、行動端相容與版本更新。

這些投入不是一次性的,而是持續發生。

隨著監管環境演變與用戶規模擴大,錢包團隊還需面對更多合規與風控壓力。即便錢包本身不託管用戶資產,仍可能因聚合交易、接入第三方服務、風控策略或特定地區限制而增加營運複雜度。於是,錢包業務形成典型悖論:用戶認為錢包應該免費、簡單、穩定;而團隊若要維持這種免費與穩定,則需長期投入高額工程、安全與營運成本。

這也是為何許多錢包項目在市場冷卻後,會優先裁撤或關閉業務線。並非錢包不重要,而是錢包太重要,重要到若無規模與現金流支撐的團隊難以承受。

未來能存活的錢包會是什麼樣子

若錢包賽道正經歷出清,未來能存活的錢包大概率會具備更明確的結構性優勢。

交易所系錢包

天然擁有用戶流量、資產沉澱、交易場景與品牌認知,可將錢包作為更大金融平台的一部分經營,而非要求錢包本身單獨盈利。

公鏈或大型生態錢包

這類錢包背後有強生態內容供給,用戶用它不僅為保管資產,更是為進入某條鏈的主要應用網路。

系統級或預設入口錢包

誰佔據瀏覽器、手機、支付工具或超級 App 的入口,誰就擁有更低的獲客成本。

明確差異化定位的錢包

如面向機構託管、社交關係圖、帳戶抽象、特定鏈原生互動,或在安全體驗上具壓倒性優勢的錢包。

從這個角度看,未來的錢包將愈發不像獨立創業故事,更像更大生態的一層介面。它是用戶看到的第一層 UI,但背後真正決定勝負的,往往是分發網路、資產深度、交易能力與平台資源。

結語

錢包項目接連停運,真正反映的不是錢包失去價值,而是 Web3 錢包賽道已經告別「誰都能做入口」的階段。

過去,錢包是最容易講想像力的方向,被描述為用戶門戶、資產帳戶、社交入口、鏈上身份容器,甚至是下一代超級 App 的起點。

如今,市場回歸更現實的問題:是否能持續留存?是否有穩定收入?能否覆蓋安全與維護成本?是否具備平台能力支撐長期競爭?

因此,錢包項目停運背後的真實信號,是產業正從入口神話走向基礎設施現實。未來能存活的錢包會更少,但也會更強、更穩、更深,愈發像平台的一部分。

對產業而言,這未必是壞事。因為當一個賽道結束「人人都能做」的階段,往往意味著它真正開始進入成熟的競爭週期。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)