Token 工廠時代:Jensen Huang 如何重塑 AI 生產函數?深入解析兆美元級算力市場的運作邏輯

2026-03-17 09:33:04

新手

人工智能AI 敘事轉向:從模型訓練到推理經濟

圖源:

圖源:過去兩年,AI 產業的核心競爭重心一直在「訓練」階段——誰能打造更強大的大型模型,誰就佔據優勢。從 GPT-4 到多模態模型的不斷演進,本質上是圍繞「模型能力上限」的較量。

然而,在 NVIDIA GTC 2026 大會上,Jensen Huang 明確指出:AI 的核心戰場正從訓練(Training)轉向推理(Inference)。

這一轉變背後,反映出商業邏輯的根本變化:訓練屬於一次性投入,而推理則是持續不斷的市場需求。

具體來說:

- 訓練決定模型「能做到什麼」

- 推理決定模型「能帶來多少收益」

這意味著,AI 正從「技術驅動產業」進化為「需求驅動產業」,企業模式也從一次性資本支出(CapEx),轉向持續性營運收入(Recurring Revenue)。

Token 工廠模型:數據中心生產屬性的重塑

「數據中心是 Token 工廠」不僅僅是行銷口號,更是一種全新的產業範式。在傳統網路時代:

- 數據中心負責運算與儲存

- 收入來自廣告、訂閱或交易

- 運算與收益之間沒有直接對應

但在 AI 時代,這一模式被徹底顛覆:

- 每一次模型調用都會消耗算力

- 每一次運算都會產生 Token

- 每一個 Token 都可被計費

這使得數據中心首次具備了「生產單位」的特性。

由此形成一個完整閉環:算力投入 → 推理運算 → Token 產生 → 收益實現

在這一體系下,NVIDIA 所提出的 AI Factory(AI 工廠)概念,實際上是用工業體系的邏輯重新定義 AI 基礎設施:

- 輸入層:電力 + 數據

- 中間層:GPU 算力與調度系統

- 輸出層:Token + AI 服務

換言之,數據中心不再只是伺服器集群,更像是「發電廠」或「製造工廠」的存在。

AI 生產函數變革:算力如何直接變現

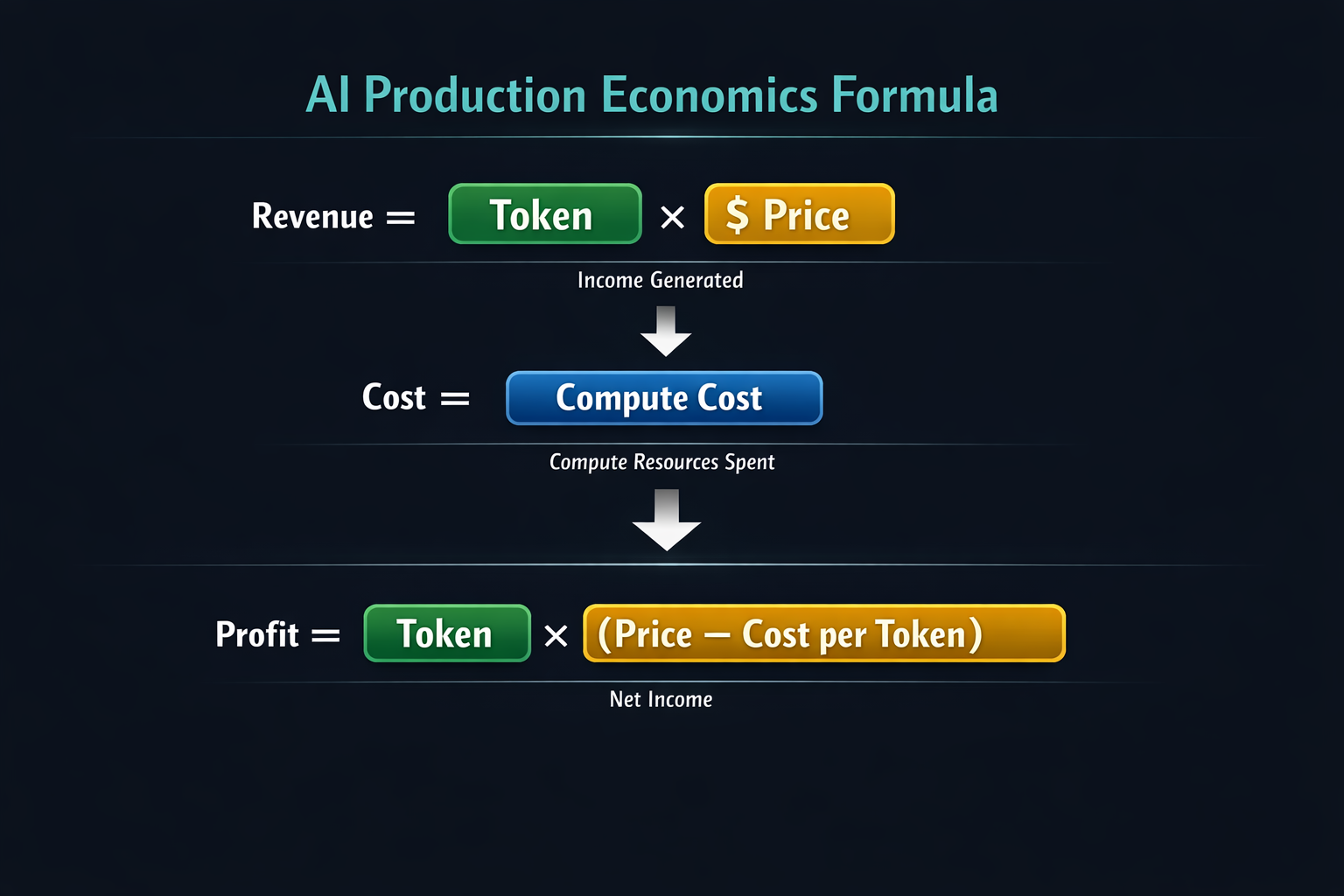

AI 時代的生產函數可重新表述為:

Revenue = Token × Price,Cost = Compute Cost

因此利潤可簡化為 Profit = Token × (Price - Cost per Token)

這帶來三大關鍵變化:

- 收入與算力直接掛鉤:算力越強 → Token 產出越高 → 收益越大

- 成本結構高度集中:算力成本成為最大支出

- 效率成為核心競爭力:企業競爭關鍵在於每單位算力可產生多少 Token

推理需求爆發的三大驅動力

推理需求被認為將迎來爆發,主要來自三個結構性變化:

-

模型能力升級

從簡單生成到複雜推理:

- 多步推理

- 長上下文

- 多模態融合

每次調用的運算成本顯著提升。

-

上下文長度拓展

AI 正從短文本處理發展到:

- 10 萬 token

- 甚至百萬級上下文

這直接放大了運算需求。

-

Agent 的出現

AI Agent 可以:

- 自動執行任務

- 持續調用模型

- 形成「無限推理循環」

這使 AI 的算力需求從「線性增長」轉為「指數增長」。

AI 服務分層與 Token 定價體系

在 NVIDIA GTC 2026 上,NVIDIA 還隱含提出了 AI 服務分層的邏輯,本質上是算力的「分級定價」。

這一體系類似於雲端運算的分層模式:

- 高端層:高性能 GPU + 即時推理(高價格)

- 中端層:標準推理服務(中等價格)

- 低端層:批次處理或可容忍延遲的任務(低價格)

不同場景對應不同 Token 單價:

- 即時對話 → 高價值 Token

- 數據分析 → 中等價值 Token

- 離線處理 → 低價值 Token

最終競爭的核心在於:誰能以更低成本生產 Token,並以更高價格售出。

兆美元市場:預測背後的產業結構變革

Jensen Huang 預計,到 2027 年,AI 晶片與基礎設施市場規模可能達到 1 兆美元。

這一預測的核心意義在於:AI 正在成為「基礎設施級產業」,類似於:

- 電力系統

- 雲端運算平台

- 網際網路網路

這一趨勢將帶來三大變化:

-

投資邏輯轉變

資本將從應用層,重新回流至底層基礎設施:

- 數據中心

- AI 晶片

- 能源系統

-

產業鏈重塑

新的核心玩家將包括:

- 晶片廠商(如 NVIDIA)

- 雲服務供應商

- AI 平台公司

- Agent 生態開發者

-

地緣與能源因素強化

AI 不再只是軟體議題,而是:

- 電力資源競爭

- 數據中心選址

- 國家級算力戰略

Agent 經濟:無限推理需求的核心變數

如果說 Token 是商品,那麼 Agent 就是「需求生成器」。傳統網路時代的需求來自用戶,而在 AI 時代:

Agent 本身即可創造需求。例如:

- 自動交易 Agent 持續分析市場

- 企業 Agent 自動處理流程

- 開發 Agent 自動產生與優化程式碼

這意味著:AI 經濟中首次出現「非人類需求主體」。因此可進一步推導:Agent 規模 = 推理需求的上限

這也是當前 AI 競爭正快速轉向:

- Agent 框架

- 自動化系統

- AI Workflow 平台

風險與爭議:Token 經濟是否被高估

儘管「Token 工廠」敘事極具吸引力,市場仍存在明顯分歧。

-

成本壓力

- GPU 成本高昂

- 電力成本上升

- 數據中心建設投入巨大

若 Token 價格下跌,利潤空間將遭到壓縮。

-

需求不確定性

- 企業是否願意持續支付推理費用?

- Agent 是否真的能創造穩定需求?

目前許多 AI 應用仍處於試驗階段。

-

技術替代風險

- 更高效模型可能降低算力需求

- 邊緣運算可能分流數據中心

- 開源模型可能壓低 Token 定價

這些因素都可能影響 Token 經濟的長期穩定性。

AI 是否正走向「工業化體系」

若將當前趨勢抽象化,可發現一組重要的對應關係:

- 電力 → AI 的能源基礎

- 數據 → 原材料

- 算力 → 生產設備

- Token → 產品

- Agent → 自動化系統

這一結構高度類似於工業革命時期的生產體系,意味著 AI 正從「軟體產業」轉型為「算力驅動的工業體系」。

結論

在 NVIDIA GTC 2026 上,Jensen Huang 提出的「Token 工廠」概念,並非單純比喻,而是對 AI 產業底層邏輯的重新定義:

- Token 成為生產單位

- 推理成為生產過程

- 算力成為核心生產資料

隨著 Agent 經濟崛起與推理需求激增,AI 基礎設施市場正邁向兆美元規模。

若這一趨勢持續,未來企業競爭重點將不再只是產品或用戶規模,而是:誰擁有更高效的 Token 生產能力。

作者: Max

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

Sign Up

相關文章

新手

Arweave:用AO電腦捕捉市場機會

以點對點網路為例的分散式存儲創建了一個全域、無需信任且不可變的硬碟驅動器。Arweave是該領域的龍頭,提供具有成本效益的解決方案,確保持久性、不變性性和抗審查性性,這對於 NFT 和 dApp 不斷增長的需求至關重要。

2024-06-07 01:33:46

中級

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

AO建立在Arweave的鏈上存儲之上,實現了無限可擴展的去中心化計算,允許無限數量的進程並行運行。去中心化 AI 代理由AR託管鏈上,並由 AO 鏈上運行。

2024-06-18 03:14:52

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48

中級

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

Mind是一種AI重質押解決方案,通過靈活的重質押和共識安全的全同態加密,確保去中心化AI網路的代幣經濟和數據安全。雖然 EigenLayer 使用重質押來保護以太坊生態系統中的不同 AVS,但 Mind Network 使用重質押來確保整個加密生態系統中各種 AI 網路的共識。

2024-06-12 09:18:16

新手

關於GT-協議你需要了解的一切

GT Protocol是2024年最受矚目的人工智能產品之一,利用先進的人工智能技術創建獨特的人工智能交易工具。它可以用於CeFi、DeFi和NFT市場的人工智能投資組合管理、人工智能交易和投資方法,幫助人們輕松發現並投資於各種Web3機會。它已經吸引了數億用戶參與。

2024-09-25 07:10:21

新手

加密敘事是什麼?2025年熱門敘事盤點(更新版)

迷因幣、流動再質押代幣、流動性質押衍生品、區塊鏈模塊化、Layer 1、Layer 2(Optimistic Rollups與零知識Rollups)、BRC-20、DePIN、Telegram 加密交易機器人、預測市場以及RWA是 2024 年值得關注的加密敘事。

2025-01-08 08:33:52