回顧 2024 年,比特幣挖礦產業彷彿成了求生者的荒原,礦工們在減半事件與「加密寒冬」餘波下艱困求生。

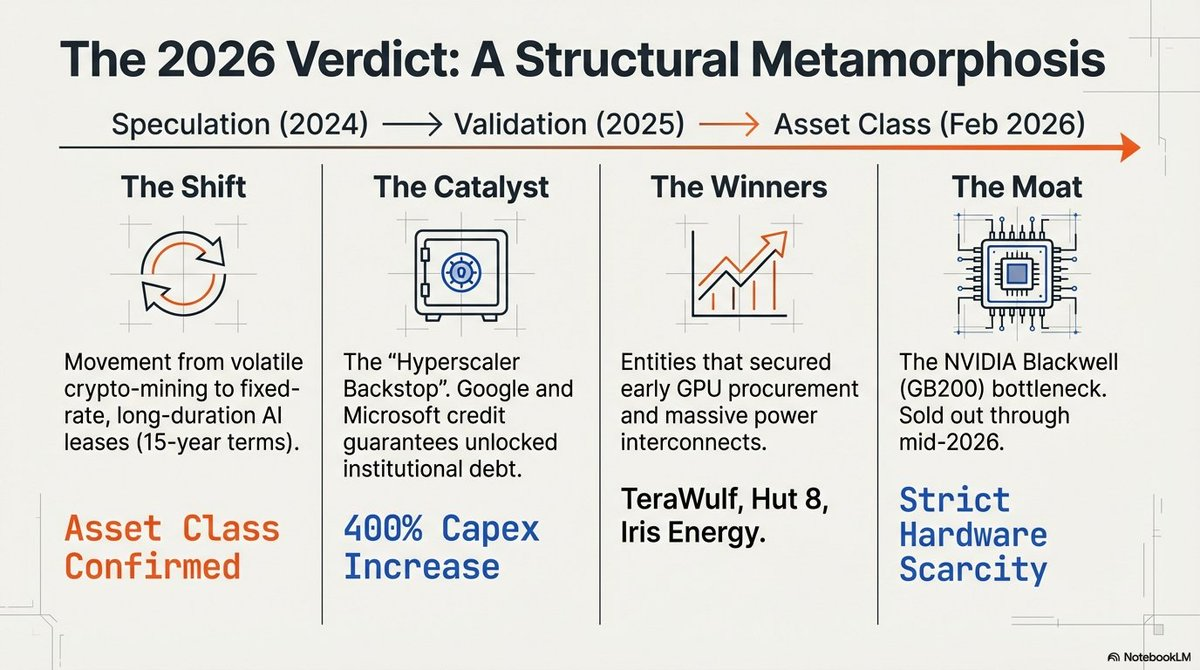

然而到了 2026 年初,這一格局徹底顛覆。整個產業徹底轉型,從投機性的算力前哨蛻變為現代社會的基礎「AI 工廠」。

這場劇變的核心,是一場激烈的資源爭奪戰。

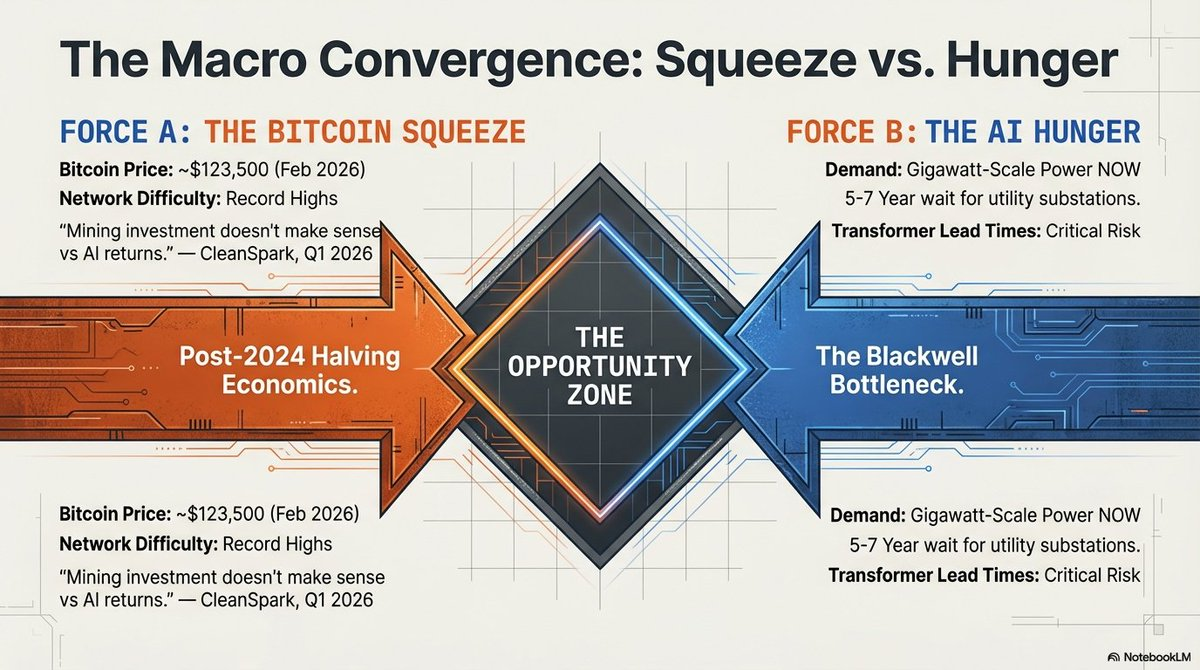

隨著全球對 sentence AI 算力的需求暴增,產業瓶頸已從晶片端轉移到電力端。高效能運算(HPC)所需的關鍵資源,是無法下載或快速複製的 energized land(帶電土地)。

過去被視為高波動異類的比特幣礦工,成功將 2021 年的土地與電力搶占,轉化為 2026 年的基礎設施壟斷地位,成為 AI 淘金熱中不可或缺的「地主」。

算力大轉向

2026 年的產業格局下,電力成為全新稀缺資源。

產業贏家的主要「實體護城河」在於公用事業接入。由於變電站排隊長達 5–7 年,已預先通電的「棕地」——也就是原本的挖礦廠房、已接入電網的場地——成為唯一能即時滿足前沿模型訓練需求的資產。

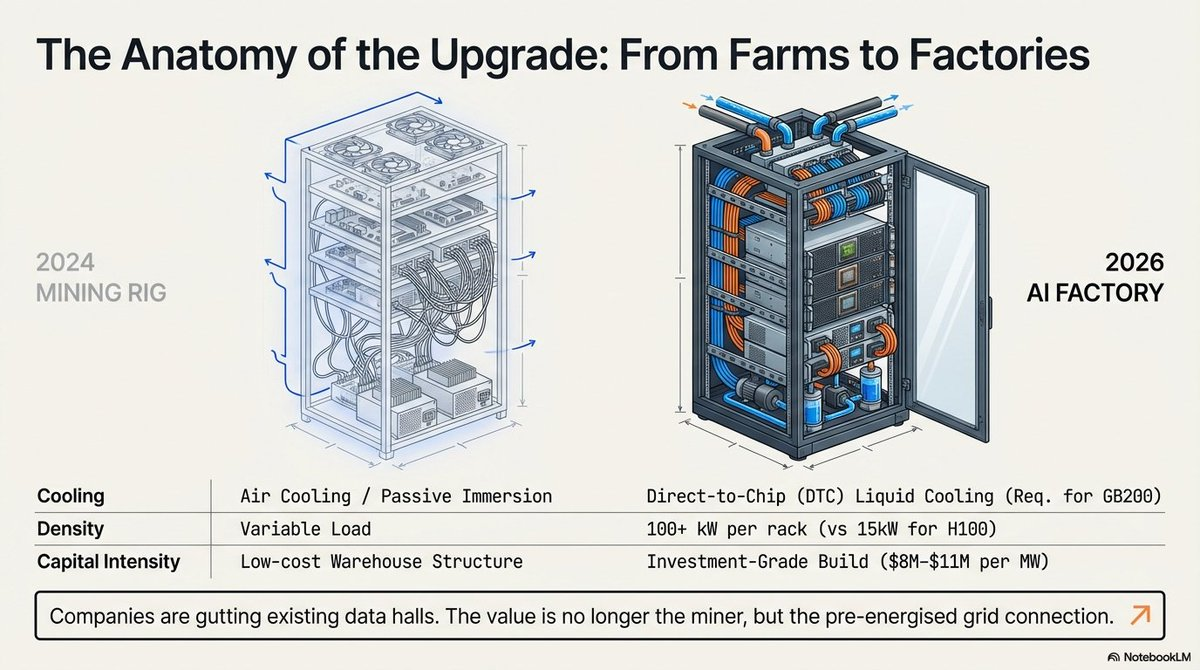

但現今的進入門檻,已從單純的土地搶占演變為 basins 這類高度資本密集的堡壘。

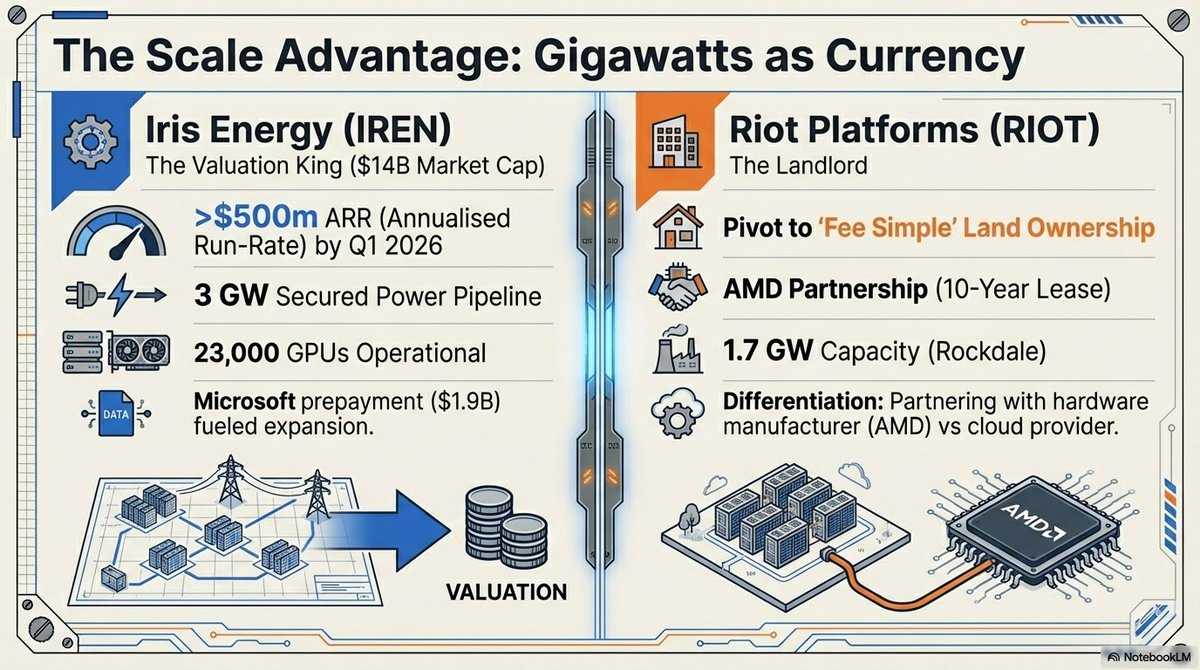

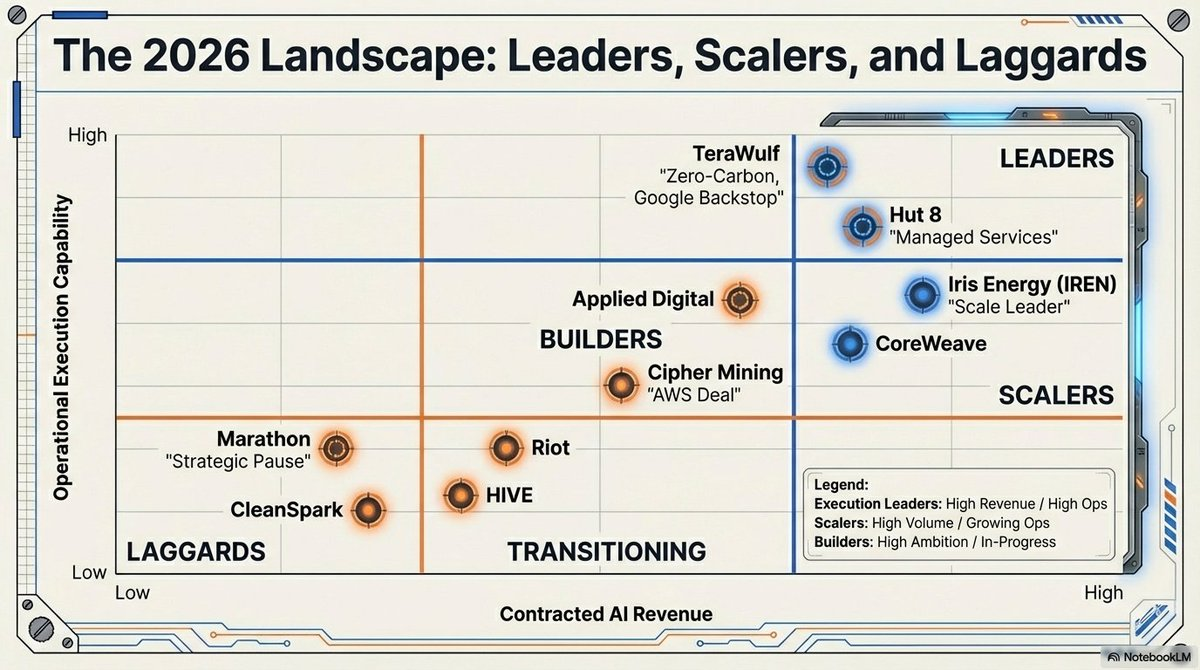

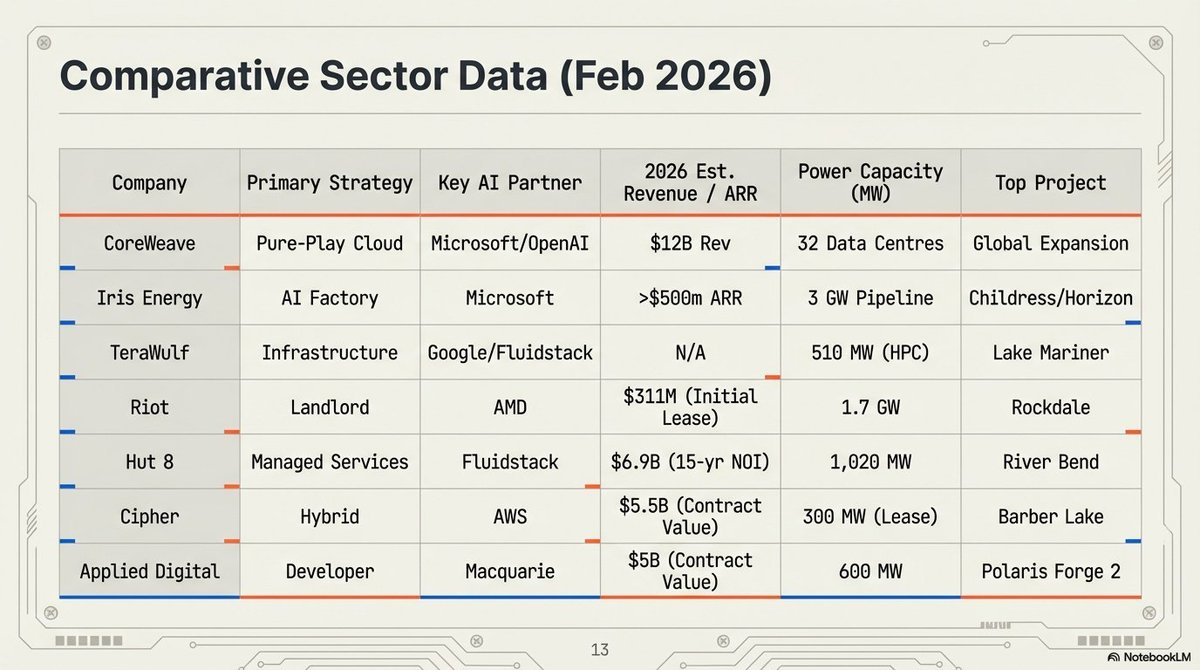

• Iris Energy (IREN):市值 140 億美元的產業龍頭,憑藉 2,910 兆瓦電力與土地儲備,持續擴張其「AI 工廠」布局。

• Riot Platforms:持有 1.7 吉瓦核准容量,已將「德州三角」資產轉型為戰略級託管中心,並與 AMD 達成里程碑式租賃協議。

「超大規模擔保」——加密波動的終結?

最深刻的變革,或許來自於「信用增強」帶來的商業模式結構性重定價。

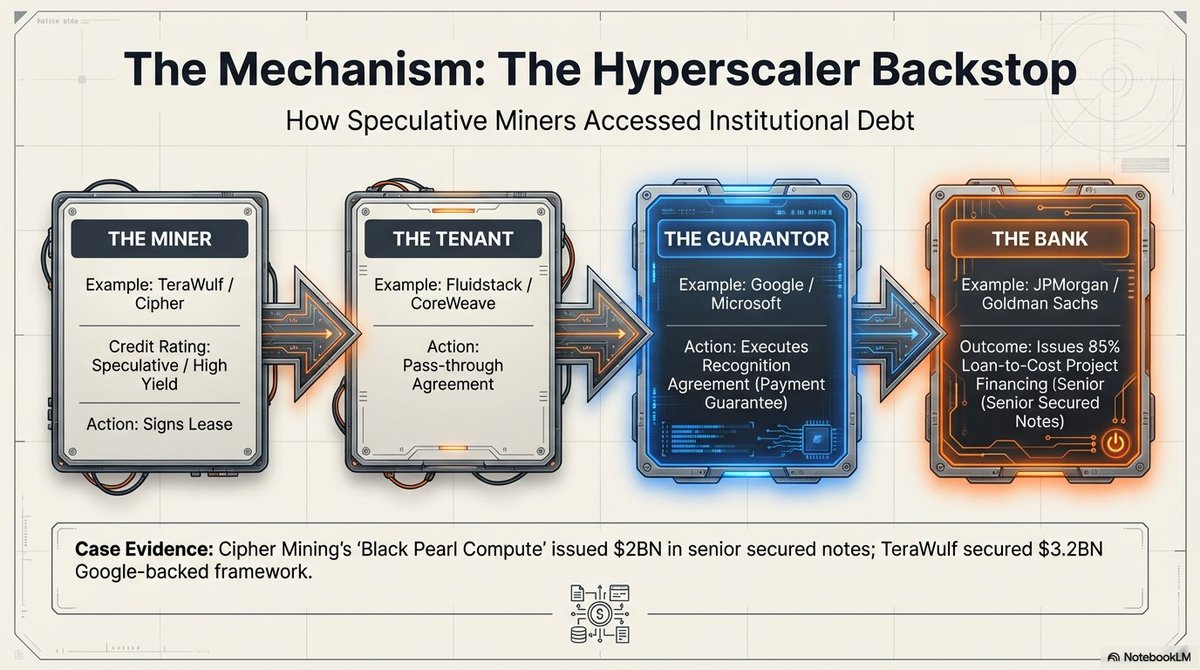

過去,比特幣礦工因底層資產波動性高,難以獲得一線金融機構支持。「超大規模擔保」機制的出現,徹底改變了這一局面。

透過「認可協議」,Google、Microsoft 等產業巨頭現已為這些原礦工的租賃付款提供金融擔保。

這一機制將原本的投機性礦工租賃風險,轉化為大型科技企業的信用風險。產業因此得以以具競爭力的利率(約 7.125%)進入債務市場,使 Cipher Mining、Hut 8 等企業能以高達 85% 的貸款成數,向摩根大通、高盛等機構獲得無稀釋項目融資。

「地主」模式下的「包銷」條款,吸引了 Vanguard、Oaktree、Citadel 等機構資本大舉流入。

Blackwell 現實與水下資料中心

進入 2026 年,AI 技術需求使傳統風冷礦機設計不僅過時,甚至無法物理承載高密度叢集。

NVIDIA Blackwell GB200 NVL72 平台單機架功耗高達 120 千瓦,必須採用直冷(DTC)液冷系統。

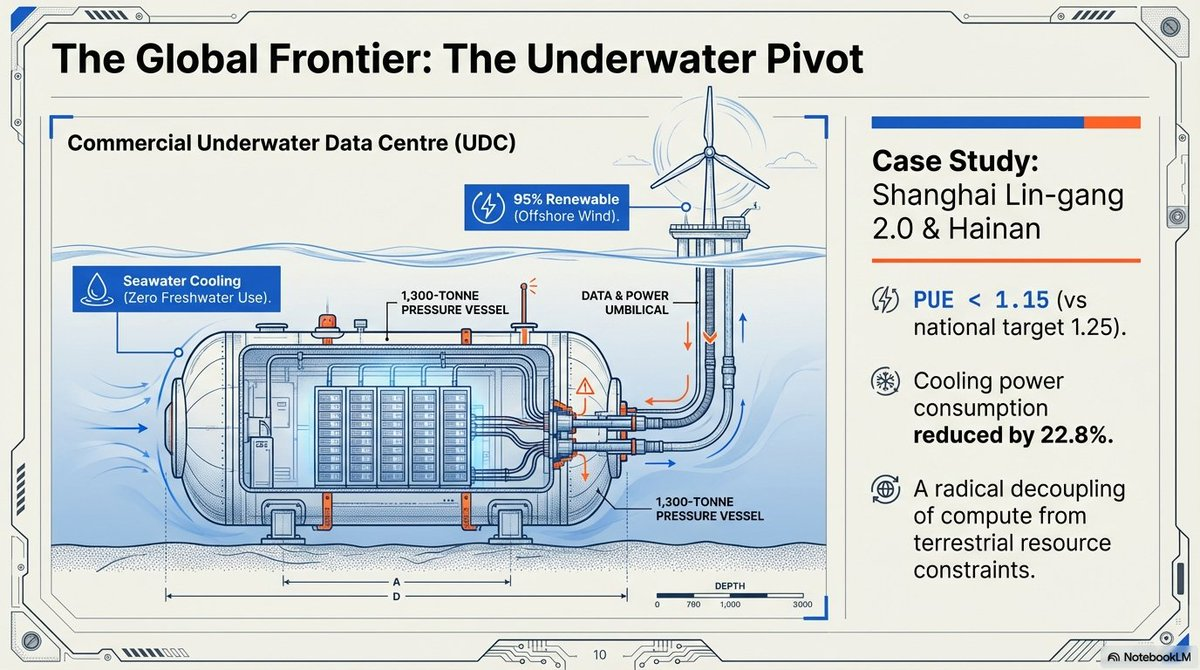

為解決散熱與地產雙重限制,產業將目光轉向「藍色經濟」。中國上海臨港 2.0 項目即為這一轉型巔峰——商業級水下資料中心(UDC)。

-

技術指標:該設施實現 1.15 的電能利用效率(PUE),遠優於國家目標 1.25,並以海水為主要冷卻介質,總能耗降低 40–60%。

-

精密工程:透過 GPS 導航的「三航風帆」船舶,將 1,300 噸級艙體精確部署,並利用海上風電供能,大幅擺脫陸地資源限制。

「Blackwell 護城河」與硬體壁壘

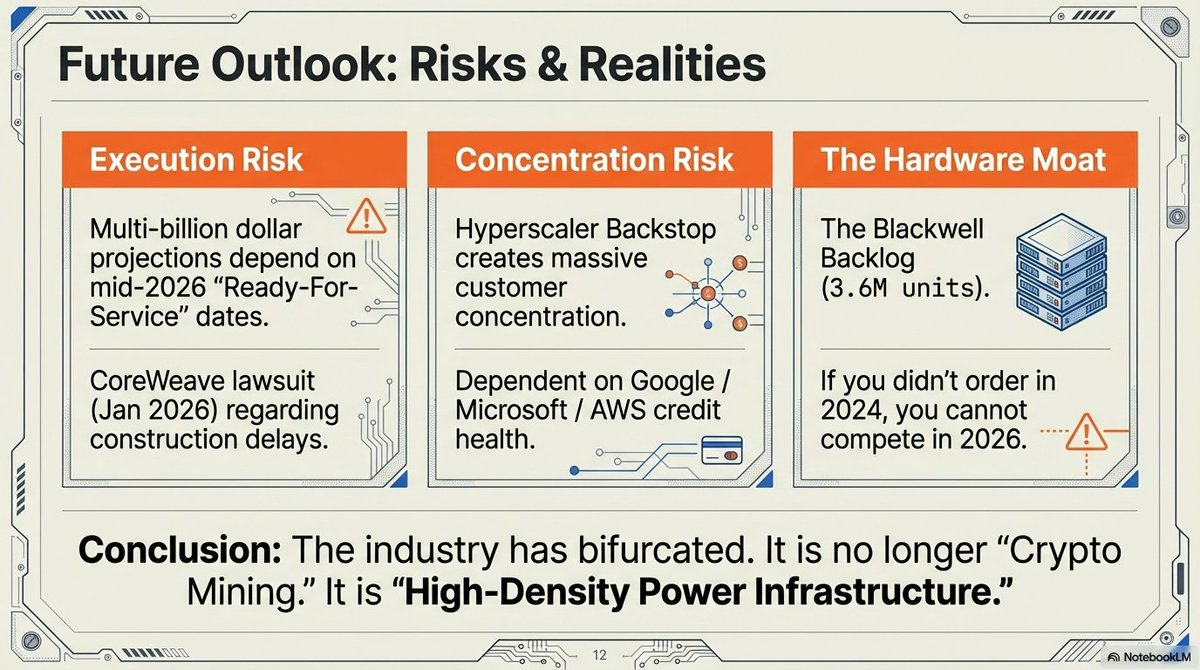

2026 年,產業層級因供應鏈壁壘而進一步鞏固。Blackwell 架構產能已售罄至 2026 年中,2024 年的採購紀錄成為關鍵競爭壁壘。

有電無晶片、晶片無電力皆無用。唯有提前鎖定兩者的企業才能勝出。

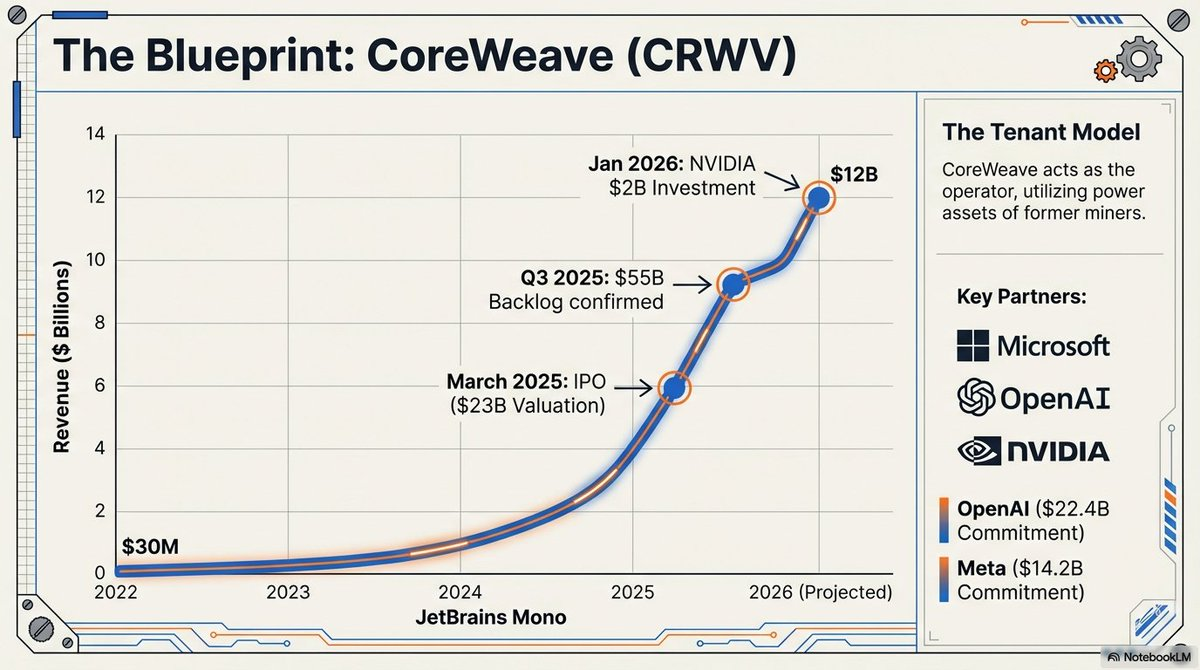

@CoreWeave 計畫推動 350 億美元 IPO,其巨額硬體積壓訂單正是成長動力,包括 OpenAI 驚人的 224 億美元採購承諾。未能於 2024 年首輪鎖定配額的後進者,實際上已被主流 AI 基礎設施市場拒於門外。

「Blackwell 架構已積壓 360 萬台訂單,讓後進者在可預見的未來難以踏入主流 AI 基礎設施市場。」——NVIDIA 執行長黃仁勳,2026 年。

超越礦機

從「比特幣工廠」到「AI 數位基礎設施樞紐」的轉型,象徵這個曾經邊緣的產業已成為全球產業政策的基石。

純礦工自治時代結束,取而代之的是工業級能源轉化企業。他們將算力——無論是 SHA-256 還是 LLM 訓練——視為底層電力資產的可替代產出。

當這些吉瓦級「AI 工廠」成為電網永久組成部分時,我們不得不思考:

在每兆瓦收入差距極大的現實下,純礦工模式若不擁抱 AI 多元化還能存活嗎?更重要的是,隨著這些設施從靈活的挖礦負載轉為剛性的 AI「基荷」需求,全球電網該如何因應資料中心不再只是客戶,而是成為電網架構師的新角色?

礦機已經變了,但能源套利的高風險博弈才正要展開。

免責聲明:

-

本文轉載自 [Eli5defi]。所有版權歸原作者 [Eli5defi] 所有。如對本文轉載有異議,請聯絡 Gate Learn 團隊,我們將盡快處理。

-

免責聲明:本文所述觀點僅代表作者個人立場,不構成任何投資建議。

-

文章其他語言版本均由 Gate Learn 團隊翻譯。除特別聲明外,禁止轉載、分發或抄襲譯文內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異