3 月 14 日,朝鮮向日本海發射一枚彈道導彈。同一週,衛星數據顯示,東海約有 1,200 艘中國漁船以雙列縱隊集結——這是自去年 12 月以來第三次大規模有組織集結,每次都更向東、更接近日本。同日,五角大樓證實,2,500 名美國海軍陸戰隊員搭乘 的黎波里號 兩棲攻擊艦(第 31 海軍陸戰隊遠征隊,原駐太平洋)正重新部署至中東。

太平洋艦隊兵力正在減少。平壤試探空缺,北京海上民兵則在勘察這一空間。

這一切與朝鮮無關,也與漁船無關。所有線索都指向同一條水道——寬 33 公里、封鎖 14 天——以及這場封鎖引發的一系列後果。

霍爾木茲海峽不僅是石油咽喉,更是美國全球安全架構的承重牆。若這道牆倒塌,壓力不會僅限於中東,而將傳導至能源市場、盟友承諾,以及支撐美國從首爾到台北再到塔林所有安全保障的軍事部署。日本海的導彈與沖繩附近的漁船,是這種傳導最早可觀測的證據。

問題不是油價是否會維持在 100 美元以上——幾乎肯定會更高,機構預測區間從 95 美元(美國能源信息署,假設霍爾木茲數週內重開)到巴克萊的極端情景 120–150 美元不等,伯恩斯坦認為 155 美元是需求被壓制的臨界點。真正的問題在於,哪些國家、哪些聯盟、哪些政治體制會在能源短缺、安全真空與外交碎片化的複合壓力下率先崩潰——以及誰能填補這片空白。

這就是那張地圖。

一、十四天:72 美元跌入深淵

時間線值得細讀,每一幕都遵循同一模式:政策信號壓制價格飆升,48 小時內現實重新主導。

第 1–4 天(2 月 28 日 – 3 月 3 日)。 美以聯軍打擊伊朗,布倫特原油從約 72 美元躍升至 85 美元——4 天內漲幅 18%。伊朗即刻報復:對美國海灣軍事基地、沙特拉斯塔努拉煉油廠(產能 55 萬桶/日)及卡塔爾 LNG 出口設施發動導彈和無人機襲擊。歐洲天然氣價格兩日上漲 48%。霍爾木茲海峽——全球約 20% 原油與 LNG 每日經此通道——實際上被封鎖。

第 5–7 天(3 月 4–6 日)。 川普宣布美國海軍護航並為海灣航運提供貿易保險擔保,市場短暫鬆一口氣。隨後美軍中央司令部證實已摧毀 16 艘伊朗布雷船——意味水雷已布設。逾 200 艘船隻報告霍爾木茲附近 GPS 信號異常。“安全解除”並非真正解除。

第 8–10 天(3 月 7–9 日)。 沙特、阿聯酋、科威特與伊拉克被迫減產——合計約 670 萬桶/日——因海峽是唯一重要出口通道且庫容接近極限。布倫特盤中觸及 119.50 美元,較戰前收盤 72 美元上漲 66%。

第 10–11 天(3 月 10 日)。 川普於福克斯新聞稱衝突將“很快結束”,並釋放可能對石油與天然氣實施制裁豁免信號。WTI 跌超 10%,短暫跌破 80 美元。同日五角大樓稱 3 月 10 日為衝突爆發以來“打擊最激烈的一天”。政策信號與現實指向相反,真相只有一個。接下來 48 小時,市場尋找答案。

第 12–14 天(3 月 11–13 日)。 國際能源署(IEA)宣布史上最大規模戰略儲備協調釋放:4 億桶。WTI 短暫拉升後回落——數小時內又反彈。3 月 12 日,兩艘油輪在伊拉克水域遇襲。阿曼緊急清空米納法哈勒出口碼頭。3 月 13 日收盤,布倫特報約 101 美元,WTI 報 99.30 美元。

第 14 天(3 月 13–14 日)。 24 小時內四件大事改變衝突軌跡。首先,川普宣布美軍“摧毀”伊朗哈格島軍事目標——該島處理約 90% 伊朗石油出口——並警告其石油基礎設施可能成為下一個目標。數小時後,五角大樓證實第 31 海軍陸戰隊遠征隊及 的黎波里號 兩棲攻擊艦(約 2,500 名陸戰隊員)從日本出發前往中東。海軍陸戰隊遠征隊專為兩棲登陸與海上咽喉要地控制而設。美軍中央司令部稱“本次戰爭計畫的一部分就是讓海軍陸戰隊隨時可供選用”,NBC 新聞援引美方官員報導。商業衛星於呂宋海峽附近發現 的黎波里號,距伊朗海域約 7–10 天航程。3 月 14 日,朝鮮向日本海發射約 10 枚彈道導彈——為 2026 年最大單次齊射。同日,法新社報導東海發現 1,200 艘中國漁船組成第三次有組織編隊,較去年 12 月與今年 1 月更向東、更接近日本水域。

局勢在兩個維度上發生質變。此前 13 天,美軍僅實施空襲,霍爾木茲持續封鎖。海軍陸戰隊遠征隊部署,表明華盛頓正準備實際爭奪海峽控制權——不再只是空襲。國防部長赫格塞斯明確表示:“我們不會讓那條海峽處於爭奪狀態。”但該遠征隊是太平洋唯一前沿部署的快速反應力量——而它剛離開數小時,平壤與北京海上民兵便開始試探空白。霍爾木茲危機已不再局限於海灣。

14 天模式極為明確:每次政策響應只為現實爭取 24–48 小時。每次宣布後,現實很快重新主導。如今,影響已從能源市場擴散至霍爾木茲支撐的全球安全架構。截至第 14 天,問題已升級:危機不再只是供應數學題,而是美國能否在盟友儲備枯竭前實際重開海峽——以及這場嘗試將付出怎樣的代價。

二、戰略儲備的幻象

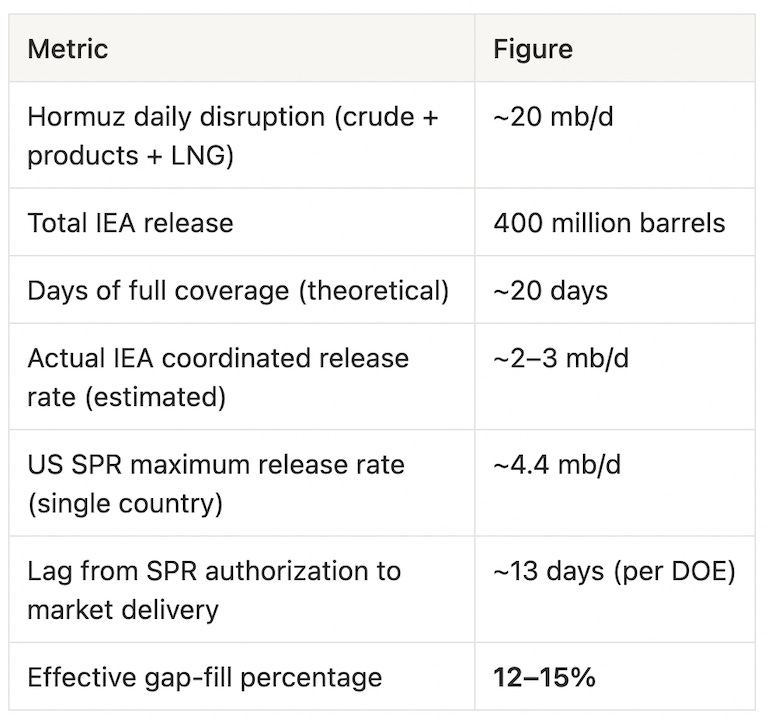

IEA 此次 4 億桶協調釋放,是該機構 52 年歷史上的第六次,也是最大規模的一次。釋放量遠超 2022 年俄烏衝突後釋放的 1.82 億桶。美國獨自承諾 1.72 億桶——約占總量 43%——能源部稱預計下週開始交付,整個釋放週期約 120 天。

聽起來果斷,數學卻並非如此。

真正關鍵在於補缺量。以實際協調釋放速度計——不是頭條上的總桶數,而是每日實際流量——路透社根據釋放機制報導,IEA 的歷史性干預僅能覆蓋供應中斷的 12–15%。其餘缺口無法填補,除非海峽重開。

Black Gold Investors 創始人、霍爾木茲機制最精準分析師之一 Gary Ross 直言:

“除非衝突結束,否則沒有需求被壓制且價格大幅上漲的情況下,這種局面無法控制。”

市場認同這一判斷。IEA 公布消息後,WTI 急跌,隨後當日即反彈。NBC 新聞指出,協調釋放“未能壓低油價”。信號是政治性的,缺口卻是物理性的。

還有一個結構性限制:戰略儲備釋放只能緩解液態原油庫存壓力,對 LNG 毫無幫助。日本與韓國面臨的最嚴峻風險——見下文——不是石油,而是液化天然氣。LNG 沒有類似 IEA 石油機制的戰略儲備體系。

三、沙特管道神話

沙特是唯一理論上擁有繞行通道的海灣主要產油國:東西管道,從東部油田直達紅海延布港,名義產能 700 萬桶/日。沙特阿美 CEO 納賽爾已確認該管道正全力運作。延布港有 27 艘超大型油輪(VLCC)正前往,港口裝載量已創紀錄地達到 272 萬桶/日。

這個數字——272 萬桶/日——才是真實產能,而非 700 萬。

名義產能與實際產能之間的差距,反映了 Argus Media 歸納的多項硬性約束:

延布碼頭並未設計為 700 萬桶/日裝載量。泊位能力與泵送設施決定物理上限遠低於理論吞吐量。該管道本身還承擔雙重用途——既有出口合同,也為阿美西部煉廠提供原料——內部產能存在競爭。此外,紅海保險費在胡塞武裝威脅下已翻倍,進一步壓縮實際繞行能力。

據 Argus Media:“管道瓶頸與有限裝載能力,意味該通道只能部分抵消損失。”

淨有效繞行能力:約 250–300 萬桶/日。相較約 2,000 萬桶/日的中斷,沙特管道僅能覆蓋約 15%。加上 IEA 戰略儲備的 12–15%,仍有超過三分之二的供應缺口無現行機制可彌補。

理論上還有第三條路徑:美軍護航強行部分重開海峽。3 月 12 日,美國財政部長貝森特確認該計畫,稱海軍將“在軍事條件允許下儘快”開始護航油輪。但能源部長克里斯·賴特同日更坦率表示:“我們還沒準備好。當前所有軍事資產都集中在摧毀伊朗進攻能力。”賴特估計護航行動最快月底啟動——《華爾街日報》援引兩位美方官員稱需一個月或更久。制約因素不是艦船數量,而是水雷已布設,美軍在該地區並未部署成熟掃雷力量。在沿海反艦導彈陣地被清除、水雷被排除前,護航只是願景而非現實。

四、誰會先崩潰

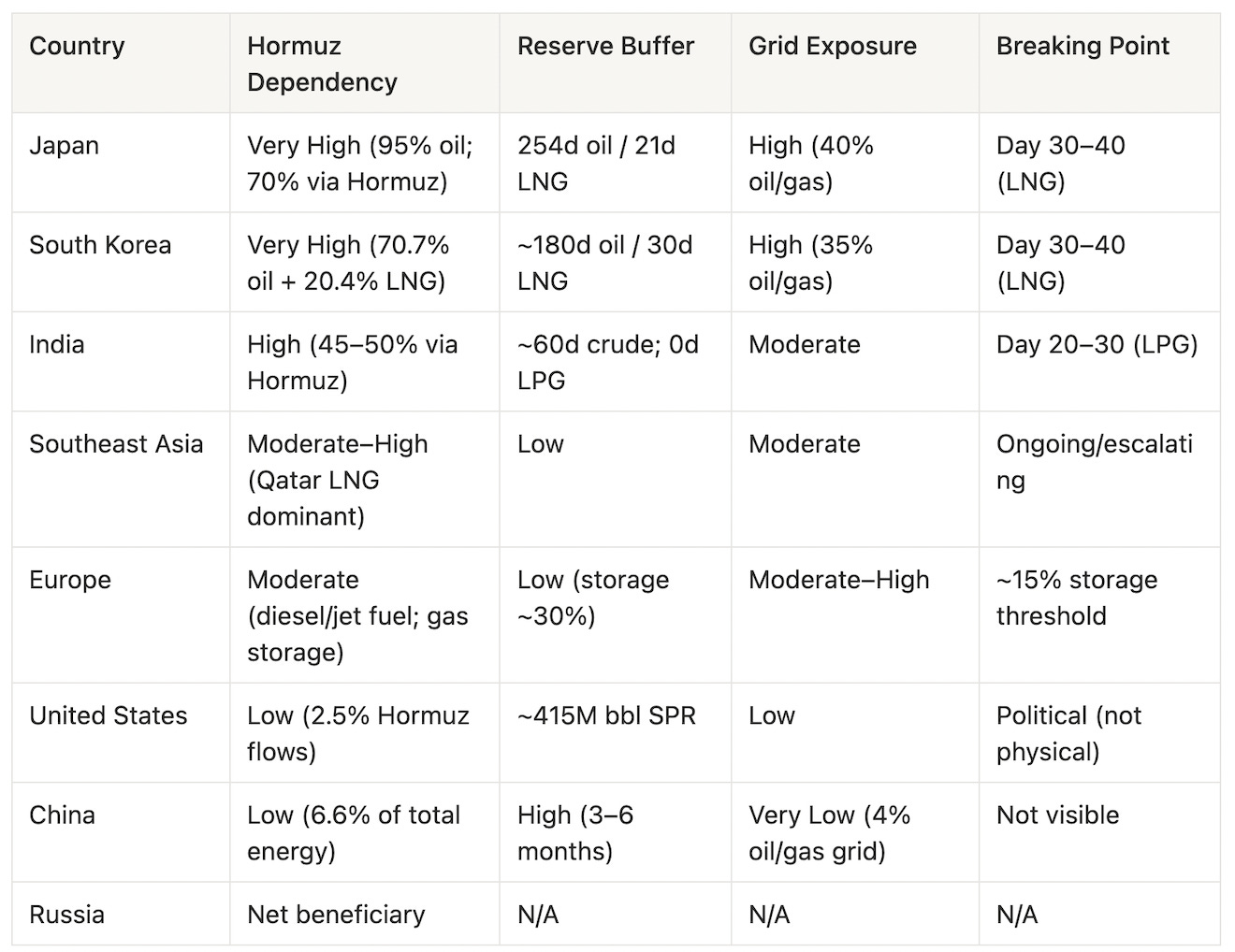

供應衝擊是全球性的,但崩潰點並非同步。各國倒計時速度不同,取決於其進口依賴度、儲備深度、電力結構與社會對價格衝擊的容忍度。至第 14 天,又多了一個新時鐘:美軍實際重開海峽的時間表,預計還需 2–4 週。“誰先崩潰”已成為儲備耗盡、外交解決與軍事干預三者競速。以下為脆弱程度排序的國家風險排名。

日本

日本是全球結構性對霍爾木茲封鎖最敏感的主要經濟體。約 95% 原油來自中東,其中約 70% 直接經霍爾木茲。日本石油戰略儲備名義上可供 254 天,原油方面有顯著緩衝。但 LNG 才是致命點:日本僅有約三週 LNG 庫存,而 LNG 占其電力結構約 40%。

福島核災的諷刺在此顯現。2011 年核事故後,日本關閉核電,卡塔爾 LNG 供應成為點亮日本家庭的生命線。如今這條生命線已被切斷——卡塔爾 LNG 出口設施在伊朗首日報復打擊目標之列。牛津能源分析師指出,若中斷持續,LNG 現貨價格或將飆升 170%。

日本已採取單邊行動。3 月 11 日宣布釋放 8,000 萬桶國家儲備——相當於 15 天用量。42 艘日本運營船舶仍滯留或困於海峽附近。日經指數自衝突以來下跌約 7%;日元作為避險貨幣地位削弱,因全球避險邏輯已被打亂。

實物短缺風險:第 30–40 天(LNG 電網耗盡臨界點)。

韓國

韓國暴露結構與日本幾乎相同,但政治斷路器已啟動。該國 70.7% 原油與 20.4% LNG 來自中東。油氣合計約占電網發電量 35%。

KOSPI 指數跌超 12%,最糟糕日觸發交易中止。韓國總統李在明提出設立燃油限價——自 1997 年以來首次,政策負責人稱上限或為每升 1,900 韓元。煉廠進口量削減 30%。小型獨立加油站開始停業。

西方投資者常低估的下游影響:三星、SK 海力士半導體廠需穩定不間斷電力。若電網因電壓調節而非停電變得不穩定,晶片良率下降,生產進度延誤。這不僅是韓國問題,更是全球 AI 基礎設施問題,直接影響數據中心資本支出預期。

現代研究院估算,100 美元油價將使韓國 GDP 增速下降 0.3 個百分點、CPI 加速 1.1 個百分點,經常帳戶惡化約 260 億美元。

實物短缺風險:第 30–40 天(LNG 枯竭與日本同步)。

印度

印度日均消耗約 550 萬桶原油,約 45–50% 經霍爾木茲。政府從華盛頓爭取到 30 天俄油豁免——為原油提供重要緩衝。但 LPG(液化石油氣)無替代方案。

印度約 62% LPG 依賴進口,其中約 90% 經霍爾木茲。印度無戰略 LPG 儲備。LPG 並非高端燃料——而是數億家庭的基礎烹飪能源。約 80% 印度餐館以 LPG 為主熱源。芒格洛爾煉廠因原料短缺已被迫臨時停產。

社會影響已現。浦那市火葬場因 LPG 緊張改用木材與電力設備。這不是抽象問題,而是影響數千萬人的現實生活衝擊。

路透社援引印方政府消息稱,伊朗同意允許懸掛印度國旗的油輪通過海峽——此類雙邊安排為原油提供部分緩解,但 LPG 供應鏈依然受阻。三菱日聯經濟學家指出,印度盧比貶值、CPI 加速,每上漲 20 美元/桶油價,企業利潤將下降約 4 個百分點。

社會層面衝擊風險:第 20–30 天(LPG 鏈條壓力達臨界家庭滲透率)。

東南亞

該地區風險分散但加速。巴基斯坦約 99% LNG 來自卡塔爾,兩週內汽油價格上漲 20%。菲律賓縮短工時,印尼實施旅行限制,孟加拉國削減齋月照明。財政空間有限的經濟體已進入配給。

壓力閾值:已啟動並加速。

歐洲

歐洲對霍爾木茲直接依賴較低——約 30% 柴油、50% 航煤來自海灣——但天然氣風險極大。歐洲天然氣庫存進入衝突時僅約 30%,在 2021–2024 年消耗週期後已處歷史低位。荷蘭關鍵時刻庫存僅 10.7%。自 2 月 28 日以來,氣價上漲 75%。燃氣發電量環比下降 33%。

俄羅斯成為隱性受益者。衝突以來,俄化石能源出口收入增長約 60 億歐元,其中溢價收入約 6,720 萬歐元。歐洲政府面臨戰略悖論:川普可能提出緩和對俄制裁以向歐洲市場釋放天然氣,壓低能源價格——這將同時削弱歐洲四年來構建的安全政治架構。這不是假設,而是華盛頓正在討論的現實政策選項。

危機閾值:氣庫降至約 15%,以當前消耗速度,最脆弱市場僅需數週。

美國

美國是本分析中最為隔離的主要經濟體——但政治風險最大。

物理暴露有限,僅約 2.5% 霍爾木茲流量流向美國。戰略石油儲備約 4.15 億桶——按 1990 年後標準處於歷史低位,但足以為國內市場提供數月緩衝。頁岩油產能可響應,但從鑽井到增產需 3–6 個月,無短期產能修復空間。

加州例外:該州煉廠原油輸入 61% 依賴進口,其中約 30% 經霍爾木茲。加州汽油價格已明顯高於全國均價,且缺乏替代國內原油的冗餘煉廠產能。

美國真正的脆弱性在於政治而非物理。油價是美國選民最直觀的經濟信號。川普一邊對伊朗展開軍事行動,一邊公開承諾油價下跌——在霍爾木茲封鎖、海灣日產超 600 萬桶產量離線的情況下,這一承諾在物理上無法兌現。矛盾無法長期持續。總有一方崩潰:要麼軍事行動的政治支持,要麼政府在經濟管理上的公信力,抑或兩者兼而有之。

政治傳導風險:已啟動。短期實物短缺風險低,若衝突持續超 90 天且戰略儲備消耗殆盡,風險上升。

中國

中國是結構性異類——也是本篇結尾的原因。

經霍爾木茲的原油約占中國一次能源消費總量的 6.6%。中國戰略石油儲備估算為 12–14 億桶,相當於 3–6 個月進口覆蓋。新能源汽車現已占中國新車銷量過半,電網對油氣依賴約 4%。自衝突以來,滬深 300 指數僅跌 0.1%,人民幣表現優於亞洲所有主要貨幣。

中國已暫停成品油出口——優先保障國內供應,其他國家被迫爭奪替代資源。伊朗原油仍通過海峽流向中國,CNBC 衛星追蹤數據顯示自 2 月 28 日以來至少 1,170 萬桶(TankTrackers 數據)。伊朗對自身封鎖的執行顯然帶有選擇性。

中國不是旁觀者,而是支點。

俄羅斯

俄羅斯是唯一明確受益者。兩週內化石能源出口額增加約 60 億歐元。此前分散採購的歐洲與亞洲買家現急於尋找替代,俄管道與北極 LNG 路線頓時成為地緣政治上最簡單的選項。華盛頓對印度豁免俄油採購,實質上重啟了原本部分關閉的銷售窗口。市場參與者稱,對俄能源需求“顯著上升”。

五、脆弱性矩陣

六、需求被壓制:自我熄滅機制

石油危機自帶解藥。價格足夠高時,需求崩潰,危機無需外交即可自解。問題在於,多少價格才算足夠高——而本輪答案高於大多數人的預期。

伯恩斯坦分析師 Irene Himona 做了最細緻的研究:以當前美元計價,若要以需求坍塌抵消霍爾木茲供應損失,2026 年全年均價需達 155 美元/桶——屆時“石油負擔”(石油支出占全球 GDP 比重)將達到 2007 年的 5.2% 水平,歷史上該水平對應有意義的消費收縮。低於該水平,全球大致仍會繼續購買,通過通膨、增長下滑與財政轉移消化痛苦。

機構對解決情景(霍爾木茲逐步重開)的預測集中如下:EIA 預計布倫特兩個月內維持 95 美元以上,三季度降至 80 美元區間;高盛(Daan Struyven 最新報告)將 2026 年四季度布倫特與 WTI 目標價下調至 71 美元與 67 美元。巴克萊認為若衝突再持續兩週,120 美元可測,極端情景為 150 美元。

核心洞見:需求被壓制並不均勻。

汽油——約占全球需求 25%——具備彈性。駕駛者減少非必要行駛。柴油(17%)與航煤(8%)下限更高:貨運鏈條剛性,商務出行無可替代。石化(15–17%)純屬輸入成本通膨。LPG 與取暖燃料的不對稱性最為極端。在發展中國家,LPG 價格翻倍,反應不是“少開車”,而是“換燃料、減少營養、降低活動”。貧窮國家不會漸進式壓制需求,而是直接斷裂。

七、持續時間 × 碎片化:不同步問題

當前評論最大分析誤區在於將本輪危機視為全球同步衝擊。事實並非如此。不同國家、產品類型、儲備深度——崩潰點到達時間各異。

日本、韓國在海峽持續封鎖 30–40 天左右達到實物短缺臨界點,LNG 庫存耗盡,現貨採購要麼無貨可買,要麼價格高到無法承受。印度 LPG 供應鏈已極度緊張,社會層面難以控制的混亂將於 20–30 天左右爆發。歐洲危機在氣庫降至 15% 時到來——取決於當前消耗速度及俄氣靈活性缺失,最脆弱市場僅需數週。美國能源政治壓力則在 60–90 天後顯現,戰略儲備消耗明顯壓縮緩衝區,油價成為持續的選舉負擔。

這些不同步時鐘帶來嚴重協調難題。停火談判要求各方同時有意願解決。日本、韓國或許第 35 天已陷入絕境,華盛頓還在政治消化危機,印度則可能已爆發街頭 LPG 騷亂。歐洲自顧不暇,眼見俄出口收入飆升。

不同步正是伊朗的戰略資產。統一盟友響應需各方同時承壓,而這不會發生。

這也是為何戰略儲備釋放——物理上遠遠不夠——在政治上卻有必要。它買到的不是石油,而是時間:對齊時間,集體行動的表象,讓日本、韓國、印度在華盛頓準備好前不至於提前與德黑蘭達成雙邊協議。

這段時間能否被有效利用,取決於兩件事:本週末巴黎會談進展,以及美軍能否跑贏時間。

八、三重戰場

上述油市分析假設危機只有一場。截至第 14 天,已變為三場。

太平洋不再平靜

遠征隊離開後,威懾真空數小時內即被試探。第 14 天事件細節——哈格島、的黎波里號重新部署、朝鮮齊射、漁船編隊——詳見第一節。此處關鍵在於背後模式。

中國海上民兵編隊並非臨時起意。地理空間公司 ingeniSPACE 的 AIS 數據顯示,自 2025 年 12 月以來有三次有組織事件,規模更大、位置更東:12 月 2,000 艘船組成兩條倒 L 形隊列,各長 400 公里;1 月 1,400 艘組成 320 公里長矩形;本週 1,200 艘更接近中日中線。數百艘船多次參與,幾乎全部來自浙江省——該省有多個已知民兵港口。CSIS 的 Gregory Poling 表示:“他們幾乎肯定不是在捕魚,我想不到任何不是國家主導的解釋。”五角大樓對中國軍力的評估亦證實,北京為這些單位提供補貼,“執行官方任務”,並可透過製造障礙支援作戰、阻止外軍干預。

朝鮮本輪最大規模齊射發生於美韓“自由護盾”演習期間,美方因兵力西調演習節奏放緩。朝鮮外務省早已將戰爭定性為“強者在任何條件下都能生存與發展,弱者則淪為制裁與侵略受害者”的證明。

單獨看,這些事件都非史無前例,罕見的是其時序。日本同時面臨 LNG 枯竭倒計時、西南方向中國民兵船、以及西部朝鮮導彈——而其安全保障者正駛向反方向。台灣正目睹一場針對自身封鎖的彩排。伊朗戰爭令太平洋出現縫隙,相關各方正即時測試。

霍爾木茲困局

遠征隊重新部署並非隨意。華盛頓確有作戰需求:兩週空襲摧毀逾 15,000 個目標,使伊朗海軍“喪失作戰能力”,聯合參謀長 Dan Caine 上將稱。但空中打擊未能重開霍爾木茲。水雷已布設,沿海反艦導彈陣地尚未完全清除,海峽仍封鎖。遠征隊能提供空襲所不能:登陸作戰選項。

強行重開海峽有三種可行作戰場景。第一,護航優先:美軍先削弱伊朗沿海防禦,清除水雷,3 月底前開始護航商船。能源部長賴特估計月底可啟動,《華爾街日報》稱需一個月或更久。第二,奪取哈格島:遠征隊攻擊伊朗 90% 石油出口終端——川普已打擊該島軍事目標並威脅油氣設施。第三,沿海清剿:對霍爾木茲沿 150 公里伊朗海岸實施作戰。澳大利亞戰略政策研究所稱之為“十倍加里波利”。伊朗伊斯蘭革命衛隊在該地區有 2 萬海軍,四十年專練抵禦此類進攻。

時間窗口極為緊迫。的黎波里號距阿拉伯海 7–10 天。若第 22–25 天抵達,軍事選項將在日本、韓國 LNG 儲備趨臨極限時可用。第 25 天左右成功啟動護航,可在最脆弱盟友實物短缺前提供緩解。若行動失敗——護航油輪遇襲、兩棲作戰受阻——危機將加速惡化。

即便成功也有上限。“武裝護航下開放”的海峽,絕非真正開放。Lloyd’s List 估算,基本護航需 8–10 艘驅逐艦保護 5–10 艘商船,每日僅為戰前近 100 艘的零頭。強行重開帶來涓滴而非洪流。

雙線困境

這是本文各節無法單獨分析的戰略陷阱。美軍需遠征隊赴海灣,在盟友儲備枯竭前重開霍爾木茲。但遠征隊離開太平洋,威懾真空數小時內即被試探。的黎波里號每西進一天,太平洋對早已等待美軍力分散的各方就更為寬鬆。

美軍總量並不短缺,短缺的是同時應對兩洋的能力。伊朗戰爭本為“很快結束”的空襲,如今卻迫使美國在中東與印太間做出資源分配決策,而這正是美國二十年來極力回避的戰略難題。

第 I–VII 節描述的石油危機只是導火索,第 VIII 節浮現的是後果:全球安全架構在多個壓力點同時受測,同一套有限資產被要求守住所有陣地。

九、巴黎序曲——三重陰影下

明日,美國財政部長斯科特·貝森特將於巴黎會見中國國務院副總理何立峰。美聯社與路透社稱,會談將於週日、週一舉行——為川普總統 3 月 31 日訪華(自 2017 年以來首次)做準備。美方公開議程為貿易:減少中方購買俄伊石油、增加美方大豆、波音飛機及能源出口。

但議程在飛機落地前已被現實超越。

貝森特此行不是參加貿易談判,而是進入一個對面坐著手握上述三大戰場(海灣、東海、朝鮮半島)籌碼的人。北京並未製造這些危機,但卻是唯一能同時解決或利用三者的行動者。這是何立峰在巴黎的籌碼。

會談宣布前數小時,CNN 報導伊朗正考慮允許少量油輪通過霍爾木茲——條件是:油款須以人民幣結算而非美元。伊朗高官向 CNN 證實此框架。烏克蘭 RBC 援引同一消息稱,油輪可過,但貿易必須脫離美元體系。

伊朗並非僅索取過路費,而是在向中國提供新貨幣架構的原型:在全球最關鍵咽喉點強制人民幣結算能源。若中國接受——且油輪以人民幣結算重啟通行——北京將在全球能源貿易基礎設施中嵌入本幣,這一成就無論金融工程還是外交協議在和平時期都難以企及。

貝森特帶去的訴求——“施壓伊朗、少買俄油、多買美貨”——本已極難,如今幾近荒謬。美國要求中國放棄一次性貨幣升級機會,在美軍極度分身之際約束海上民兵,並協助穩定朝鮮半島(而北京並無興趣)——回報僅為大豆訂單與國事訪問的善意。

貝森特並非毫無籌碼。他帶著遠征隊駛向海灣。潛台詞:若中國不促成解決,美國將試圖以武力打開局面,屆時升級將更混亂——包括影響中國自身能源流與伊朗提供的人民幣結算架構。談判重開能保留北京槓桿,軍事重開則破壞槓桿運行的前提。

但遠征隊也是貝森特的弱點。北京清楚,的黎波里號每西進一天,太平洋威懾真空就更大。美方手中能於霍爾木茲施加壓力的軍事牌,同時也成為北京在其他方向的籌碼。中國無需於太平洋升級,只需持續演練、持續試探,證明美國無法同時守住兩洋——讓現實本身成為談判手段。

中國桌上的槓桿非靜態,而是日益增強。日本、韓國逐日逼近 LNG 枯竭臨界點,華盛頓訴求愈發緊迫,妥協空間被迫擴大。太平洋威懾缺口日益擴大,中國自律的代價水漲船高。第 VII 節描述的不同步崩潰點並非對稱發生——而是在所有戰場上對北京有利。

“唯一的調解者是北京,代價將極高。”

華盛頓能拿出什麼籌碼?對華科技出口鬆綁、CHIPS 法案撤回、涉台讓步——這些都不是貿易層面讓步,而是戰略架構決策,需最高層拍板,並非貝森特在巴黎能決定。這正是關鍵:本次會談,是華盛頓於川普 3 月 31 日訪華前,試探中國要價。

卡內基基金會分析人士早已指出,北京的能源外交布局遠超華盛頓選舉週期。伊朗的人民幣方案對北京並非意外,雙方多年雙邊渠道早有討論。霍爾木茲危機讓其從理論變為現實,太平洋真空讓其從現實變為緊迫。

目前有四種情景。第一,中國促成體面重開霍爾木茲,約束民兵活動,人民幣結算維持邊緣化——EIA 預測年末布倫特 70 美元區間即假設此情景。第二,中國於台灣、科技、貨幣架構上獲得結構性讓步,霍爾木茲以中方條件重開,太平洋試探持續,因華盛頓已讓出可遏制槓桿。第三,外交受挫,美方於第 25–30 天軍事強行重開海峽——但太平洋持續暴露,“贏得”海灣的代價是丧失未來 30 年真正關鍵戰場的威懾。第四,兩條路徑均失敗——外交無果,軍事行動延誤或受挫——日本、韓國、印度進入實物配給,太平洋試探從演練升級為現實。

巴黎會談不會解決任何危機,但可能是這些危機尚未合流為一場連鎖衝突前的最後時刻——一旦合流,現場無人有權終止。

實際崩潰的是什麼

本文起初是能源分析,如今已成為戰爭評估。

全球石油缺口三分之二無解,無論現有還是在途解決方案。第 14 天,危機已不再是能源問題:美國撤出唯一前沿部署的海軍陸戰隊,數小時內北京與平壤即同步試探空缺——並非因重新部署而反應,而是如同劇本早已寫好,只等信號響起。

本文要回答的原始問題——誰會在 100 美元油價下率先崩潰——如今已變為更大更危險的問題:有多少條戰線可以被打開,而現有體系還能維持封閉?

這不是抽象結構問題,而是具體操作問題,且時間窗口極短。

遠征隊第 22–25 天抵達海灣。若第 30 天前強行重開海峽,日本、韓國 LNG 勉強撐過。但太平洋於行動期間及數週後持續暴露。若海峽未能重開,盟友開始配給,外交槓桿徹底轉向北京。若太平洋試探於遠征隊駐海灣期間升級——釣魚島附近漁船事件、朝鮮試射超出預期、解放軍演習越界——美國將面臨八十年來最不願面對的抉擇:放棄哪一個戰區。

明天巴黎,貝森特與何立峰隔桌而坐,所有這些都已擺在台面。美方籌碼是貿易讓步與軍事升級的隱性威脅。中方回報是自律——無論於海灣、東海還是朝鮮半島——其要價取決於北京本週的判斷,下週恐怕更高。

接下來 48 小時不是談判窗口,而是海灣、東海、朝鮮半島三場危機從並行變為同一場戰爭前的最後間隙。

“誰先崩潰”已不再關乎石油,而是關乎現場是否有人有權力——以及勇氣——阻止即將發生的一切。

失效信號

看空邏輯(油價長期高於 100 美元,結構性脆弱加深)需密切監測以下退出條件:

-

霍爾木茲快速重開:未來 10–14 天內停火或伊朗決定重開海峽,將令地緣溢價消失,驗證 EIA/高盛三、四季度 70–80 美元區間。關注:伊朗官方宣布並有獨立航運數據確認船舶通行。

-

沙特管道全面投產:延布港裝載量連續一週超過 350 萬桶/日,表明理論產能 700 萬已接近實際。這將是重要的供應緩解信號。

-

IEA 釋放速度超預期:IEA 成員每日戰略儲備流量持續達到 400 萬桶/日以上,有效補缺率升至 20% 以上,雖仍不足但較基線大幅改善。

-

需求被提前壓制:全球航空(IATA 週報)與美國柴油消費(EIA 週報)同步大幅下滑,說明 120–155 美元的需求壓制機制提前啟動。油價危機緩解,但增長資產面臨衰退定價新問題。

-

美軍護航順利啟動:海軍於第 30 天前無重大事故(無護航船隻遇襲、無護航隊內水雷爆炸)順利護航霍爾木茲,軍事路徑成為主要解決機制。關注:美軍中央司令部宣布護航通道、商船受保護通行、保險市場為護航航線恢復承保。即便部分成功——每日 10–15 艘護航——也將顯著改變供應格局。

-

中國成功將人民幣結算嵌入霍爾木茲通行機制:這非短期油價信號,而是石油美元架構的長期結構性變革。關注:伊朗政府宣布人民幣結算要求,隨後有船舶在中國金融機構支持下恢復通行。若成真,將是自 1973 年石油禁運以來全球貨幣秩序最重要變化——初期看似不是危機,而是“解決方案”。

-

太平洋試探由演練升級為事件:若北京、平壤動作突破演練門檻成為實質性衝突,表明多線壓力由槓桿博弈轉為真正的第二戰場危機,極大壓縮各變量時間表。關注:釣魚島附近中國民兵與日本海保發生物理衝突;朝鮮導彈落入日本專屬經濟區、距離更近;中國海軍演習穿越台灣海峽或進入日本領海,而第 31 遠征隊此時於海灣。任何一項都將徹底改變本分析的多戰場壓力格局。

本文為 Garrett’s Signal 霍爾木茲系列第二篇。首篇《家即戰場》聚焦封鎖如何轉化為海灣能源依賴經濟體的家庭級衝擊。本篇則追蹤裂痕向外擴展——從家庭到半球——危機已超越能源市場,波及全球安全架構、盟友承諾,以及正在海灣、東海、朝鮮半島成型的多線對抗。

Garrett’s Signal · 2026 年 3 月 · 衝突第 14 天

免責聲明:

-

本文轉載自 [Garrett's Signal]。版權歸原作者 [Garrett] 所有。如有異議,請聯繫 Gate Learn 團隊,我們將及時處理。

-

免責聲明:本文所述觀點僅代表作者本人,不構成任何投資建議。

-

本文其他語言版本由 Gate Learn 團隊翻譯。除特別說明外,禁止複製、分發或抄襲譯文內容。

分享

目錄

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素