Wintermute:比特幣挖礦遇瓶頸,礦工持幣主動創收才有優勢

做市商 Wintermute 週四在報告中指出,四年減半週期以來,比特幣首次未能實現足以抵消減半收益下降的雙倍價格回報,礦工毛利率已觸及過去標誌著熊市底部的水平。Wintermute 認為,礦工集體持有的比特幣是 HODL 時代的遺留問題,「主動管理這些資產,才是礦工在下次減半時獲得結構性優勢的關鍵槓桿」。

比特幣挖礦業的結構性困境:三重壓力同步發酵

(來源:Wintermute)

(來源:Wintermute)

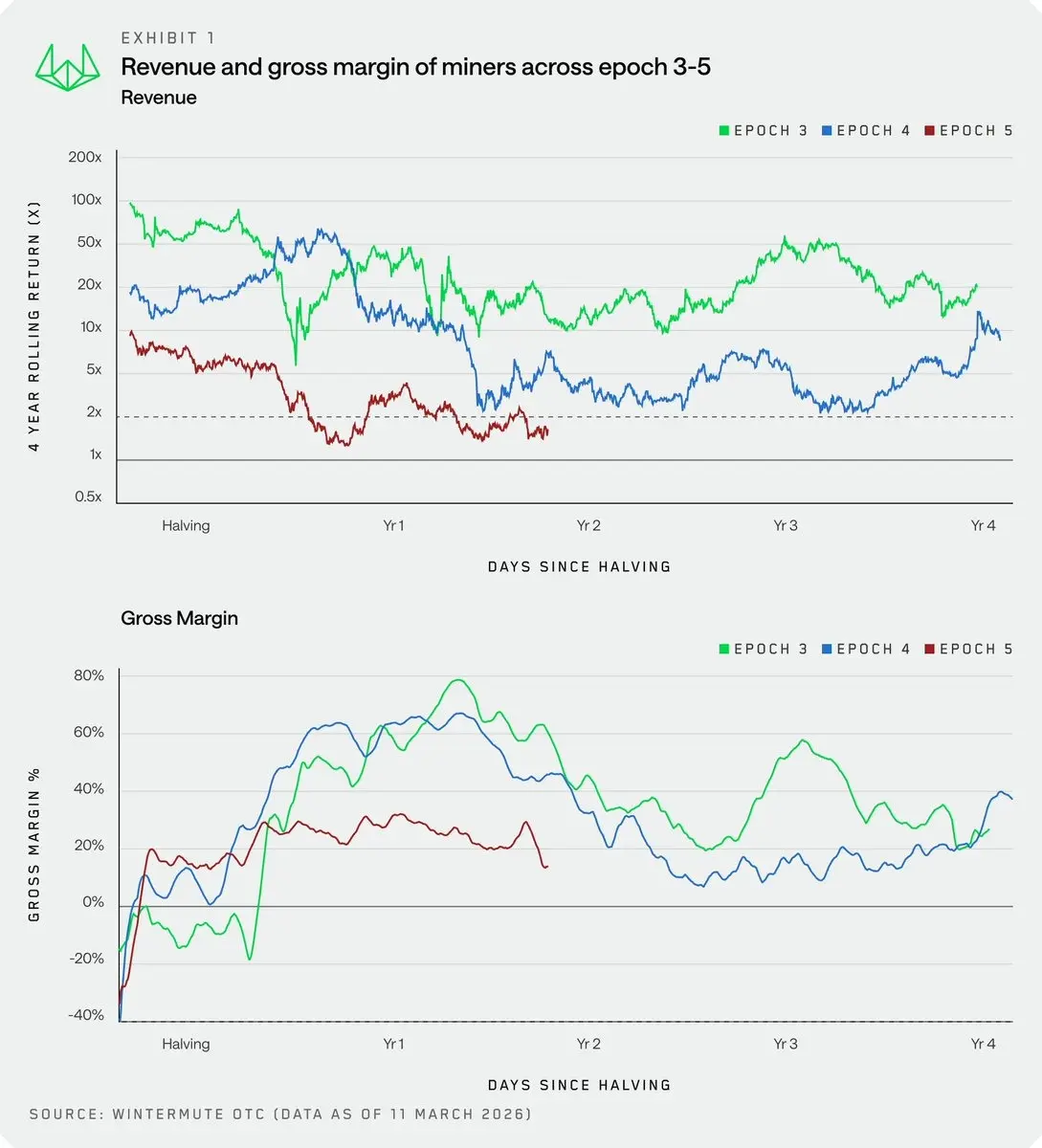

Wintermute 的報告清楚描繪了當前比特幣挖礦業的系統性壓力來源:

減半溢價歷史首次失靈:在過去每個四年市場週期中,比特幣價格的上漲幅度通常足以抵消甚至超過減半帶來的區塊獎勵下降,使礦工保持盈利。然而在本輪週期中,比特幣的漲幅首次未能覆蓋減半帶來的收入缺口,使礦工的毛利率跌至以往僅在熊市最低點才會出現的水準。

交易費補充效果有限:礦工收入中除區塊獎勵外,交易手續費一直被視為可能的補充來源。但 Wintermute 指出,交易費市場具有「偶發性」而非結構性特徵,無法作為穩定的收入填補工具。

能源成本持續擠壓:儘管礦工多年來在低成本能源市場建設了大規模電力基礎設施,但能源成本仍構成利潤空間的主要壓力方向,在當前盈利環境下尤為突出。

Wintermute 將此輪壓力定性為「健康的震盪」,與 2018 年和 2022 年週期的性質不同,認為這一過程符合比特幣的設計邏輯,最終將使挖礦業「因此更加高效」。

Wintermute 的出路建議:從被動儲備到主動運營資產

Wintermute 的核心論點,是礦工應該改變對持有比特幣的思維方式——從「被動儲備」轉向「運營資產」。目前礦工集體持有比特幣總供應量的近 1%,但「資金管理的全部工具仍未得到充分利用」。

報告列出了兩大類主動管理策略

主動管理:通過衍生品結構將市場風險貨幣化,具體工具包括備兌買權(Covered Call)——在持有比特幣倉位的同時出售看漲期權收取權利金;現金擔保看跌選擇權(Cash-Secured Put)——在願意接受的價格水平設置買入承諾並收取期權費。

被動管理:將比特幣部署到借貸協議中賺取利息收入,讓持倉在市場波動期間也能持續產生現金流。

Wintermute 明確表示:「那些將比特幣持有量視為運營資產而非被動儲備的礦工,將在下一次減半時獲得結構性優勢。」

人工智慧轉型:另一條出路,但代價高昂

Wintermute 報告發布之際,礦業行業的 AI 轉型浪潮正在加速。MARA Holdings 於 3 月 3 日向 SEC 提交文件,表明有意出售部分比特幣以資助 AI 技術轉型;自去年 10 月以來,上市礦商已累計售出超過 15,000 枚比特幣。

Wintermute 承認,礦工在低成本能源市場建設的大規模電力基礎設施,恰好是 AI 數據中心「最迫切需要且難以複製的」核心資源。然而,報告同時明確指出,AI 轉型是「劇烈且資本密集型的舉措」,並不適合所有礦商,而比特幣挖礦本身的「結構僵化的商業模式」也使得轉型的執行風險和成本更高。

常見問題

礦工持有比特幣並出售備兌買權是否有風險?

備兌買權策略(Covered Call)的核心風險在於,若比特幣在期權存續期間大幅上漲超過行使價格,礦工將損失超額上行收益——因為需要以預設的行使價向期權買方出售比特幣。在牛市急漲的情境下,礦工可能因此損失大量潛在收益。因此,備兌買權策略更適合礦工對短期大幅上漲預期較低、更希望在橫盤或緩漲行情中獲取穩定收入的階段。

為何此次減半溢價失靈是礦業史上的特殊現象?

在過去每個比特幣四年週期中,減半後的供應減少通常會配合需求增長帶動價格大幅上漲,使礦工的總收入(算力 × 幣價)在減半後較減半前更高。然而本輪週期中,比特幣價格雖有上漲,但幅度未能達到使礦工毛利率恢復至前一週期水平所需的倍數,形成了挖礦歷史上首次「減半遺毒」——供應減半但收益並未相應提升的局面。

Wintermute 的建議更適合大型礦商還是小型礦商?

主動管理衍生品工具(備兌買權、現金擔保看跌選擇權)通常需要一定的技術能力和市場流動性支持,更適合已積累相當比特幣持倉的中大型上市礦商。對小型礦商而言,將部分比特幣部署至借貸協議的被動管理策略門檻相對較低,但同樣存在智慧合約風險和借貸協議的信用風險需要評估。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言