數解2026年至今資產表現:比特幣表現最差,原油最佳

PANews

作者:Coingecko

編譯:Felix, PANews

在經歷了動盪的 2025 年底後,比特幣在 2026 年初持續震盪下跌。與此同時,地緣政治和宏觀經濟事件推動了黃金、白銀以及近期原油價格的上漲。隨著加密貨幣作為一種資產類別繼續被主流接納,許多華爾街投資者可能正在經歷他們的第一次加密熊市。Coingecko 審視了 2026 年伊始,加密貨幣相對於其他傳統資產類別的表現。

隨著伊朗戰爭爆發,2026 年原油價格飆升速度超過所有其他資產類別。

自 2026 年初以來,受中東緊張局勢升級以及關鍵市場供應短缺的影響,原油價格一直在緩慢上升。然而,隨著美國和以色列於 2 月 28 日對伊朗發動最新攻擊,事態達到頂峰。原油價格在盤中交易中一度高達 119.48 美元,而年初的價格僅為 57.41 美元。

與此同時,比特幣的價格在 2026 年持續下滑,成為迄今為止表現最差的資產類別。不過,自 3 月初以來,比特幣似乎在 6.5 萬至 7.5 萬美元之間找到了支撐,此前它曾在 2 月初跌至 6.28 萬美元的低點。美國現貨比特幣 ETF 自 2 月底以來出現強勁資金流入(自 2 月 20 日以來淨流入 19 億美元,但年初至今仍流出 8.289 億美元),而 Strategy 繼續其一貫的買入節奏,自年初以來已投入 56 億美元。

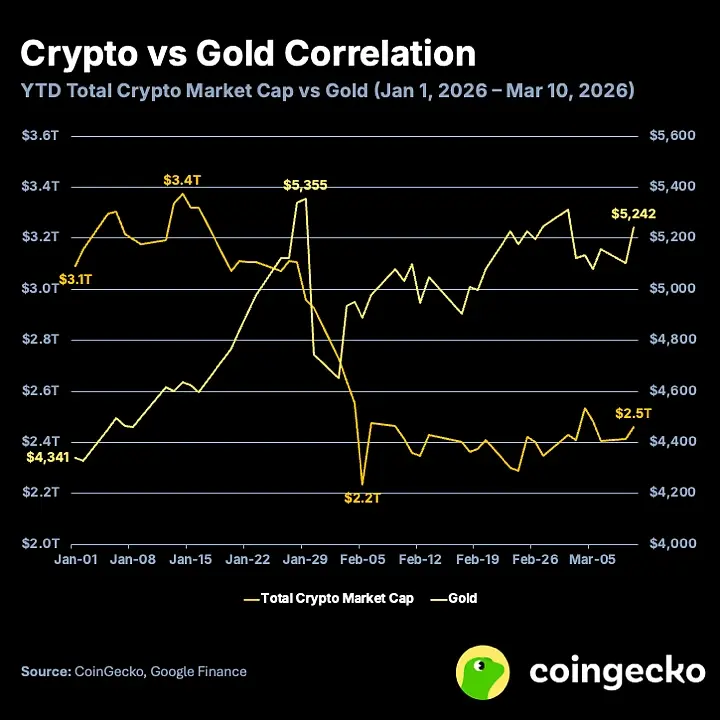

2026 年至今加密貨幣與標普 500 及黃金僅顯示出中度相關性,或許是資產類別最終開始“脫鉤”的信號。

自年初以來,加密貨幣總市值與標普 500 指數之間的相關性為 0.49,存在中度正相關,與 2025 年的情況類似(當年年度相關性為 0.46)。另一方面,加密貨幣年初至今與黃金的相關性已轉為 -0.69,存在中度負相關。2025 年加密貨幣與黃金的相關性僅為 0.19,顯示出弱相關或無相關性。綜合來看,加密貨幣作為一種資產類別,正在擺脫長期以來被視為純粹風險資產的固有觀念,因為它正與美股脫鉤。

以標普 500 指數為代表的美股在 2026 年也面臨著巨大的阻力。儘管 AI 領域的投資越來越大,且經濟和財報數據普遍強勁,但該指數自年初以來實際上有所下降。地緣政治緊張局勢無疑發揮了作用,但圍繞 AI 對未來經濟和勞動力影響的持續不確定性也引發了“SaaS 末日”。自年初以來,上市軟體和 SaaS 公司的市值已蒸發 1.3 萬億至 1.5 萬億美元,隨之而來的是前瞻市盈率和收入倍數的大幅下降。

此外,黃金延續了自 2024 年以來的強勁勢頭,年初至今漲幅已超 20%。黃金通常被視為穩健的價值儲存手段和避險資產,但由於價格飛漲,目前表現出更高的波動性。持續的地緣政治和宏觀經濟壓力繼續推動其上漲勢頭,散戶交易者和主權國家都在紛紛買入。

延伸閱讀:BTC期權洞察:為何3月20日是波動率轉折的關鍵節點?

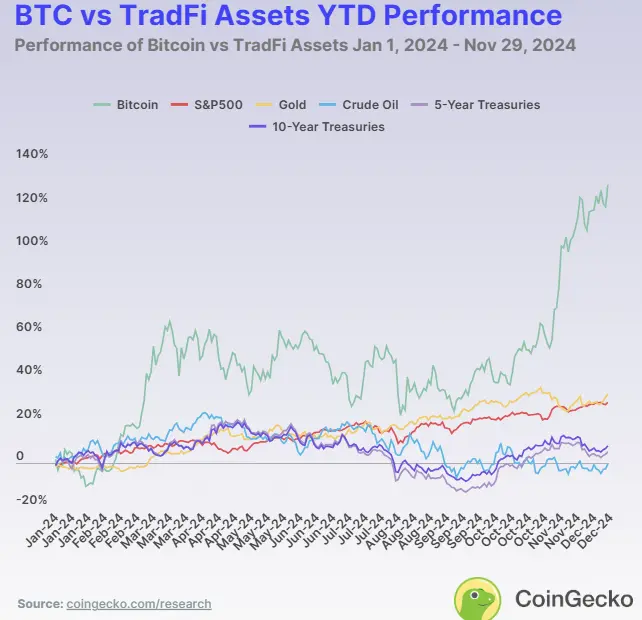

2026 年的表現與 2024 年截然不同,作為參考,以下為 2024 年比特幣與其它資產類別的表現(發布於 2024 年 12 月)。

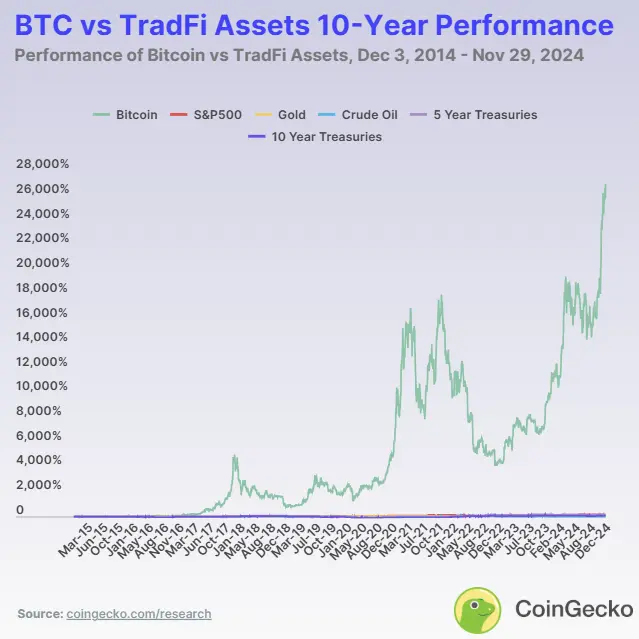

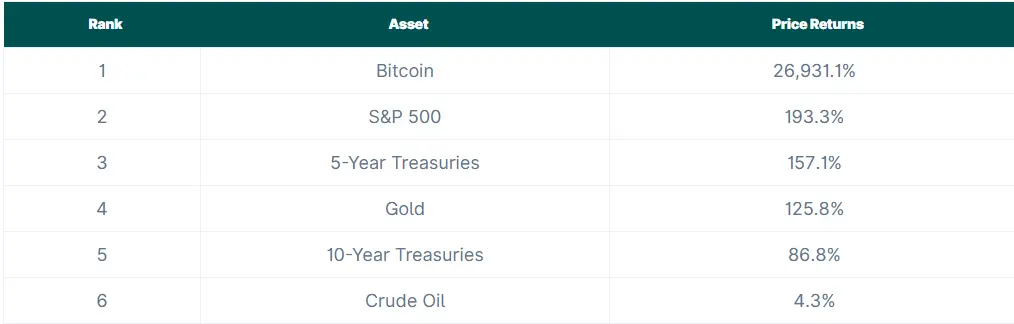

被譽為“魔法互聯網貨幣”的比特幣,或許已成為與股票、大宗商品和債券等傳統資產並列的合法投資資產。從 10 年的回報率來看,比特幣以 26,931.1% 的收益率堪稱驚艷。試想一下,2014 年投入的 100 美元到今天已價值 26,931.1 美元。雖然這些數字很驚人,但審視其在短期和長期內相對於其他資產的表現同樣重要。

在年初至今、1 年、3 年、5 年和 10 年的時間跨度中,哪種資產表現最好?

不同時間跨度的表現揭示了每種資產的優劣勢。在 2024 年,比特幣是表現最好的資產,回報率為 129.0%。黃金緊隨其後,年初至今回報率為 32.2%,展示了其作為傳統價值儲存手段的可靠性。標普 500 指數保持強勁,回報率為 28.3%。然而,原油價格下跌,回報率為 -0.13%,而美國國債提供了適度的回報,5 年期國債為 5.3%,10 年期國債略高為 8.2%。

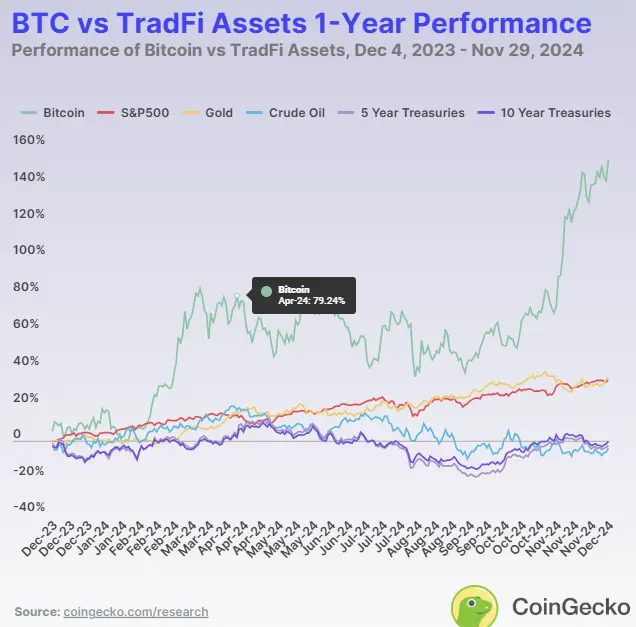

從 1 年期來看,比特幣的表現繼續優於其他資產,回報率為 153.1%。黃金回報率為 34.8%,其次是標普 500 的 33.1%。這三類資產的強勁表現顯示了過去一年的市場穩定性。然而,國債則對經濟變化較為敏感,5 年期和 10 年期債券的回報率分別為 -4.3% 和 -2.6%。這些數字揭示了債券如何隨利率和財政政策而波動。

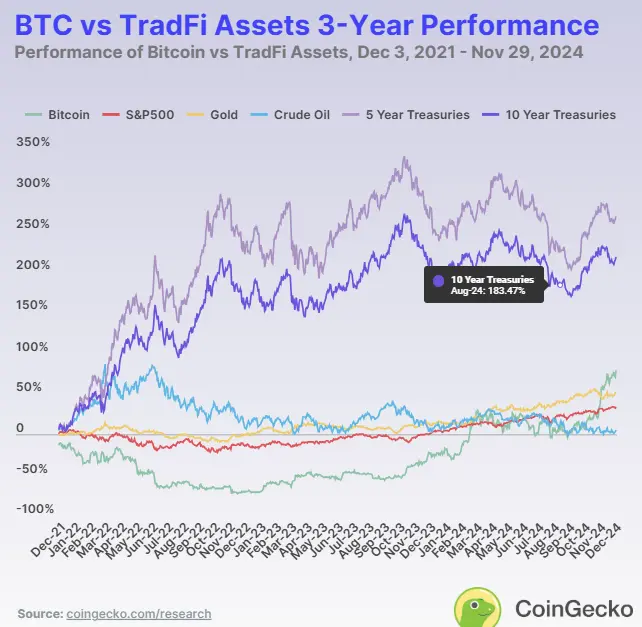

在三年期範圍內,市場表現格局發生了變化,隨著經濟穩定性變得更加重要,債券表現受到青睞。其中,美國國債領跑,5 年期國債收益率達 267.8%,10 年期國債緊隨其後,收益率為 218%。比特幣同期表現同樣出色,收益率為 79%,而黃金則以 53.1% 的穩健收益率位居第二,在市場不確定性中提供了一定的安全保障。原油是同期唯一表現遜於其他資產的品種,收益率僅為 6.1%。

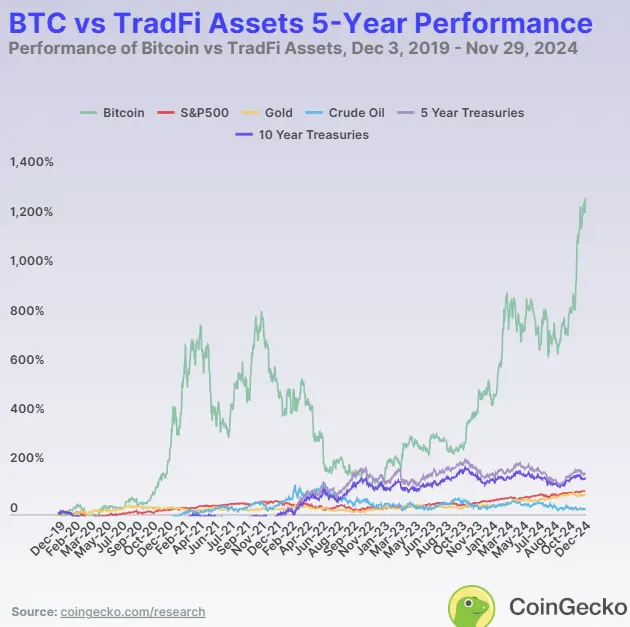

五年期數據顯示,比特幣表現最為強勁,收益率達 1283.6%。標普 500 指數和黃金保持穩定,收益率分別為 96.7% 和 84.6%。美國國債表現同樣出色,五年期國債收益率為 157.1%,十年期國債收益率為 149.9%。原油價格僅上漲 25.3%,長期投資吸引力相對較低。這一時期的數據表明,比特幣在中期投資中具有巨大的潛在收益,而股票和黃金的穩步增長則與之形成平衡。

從長達十年的時間跨度來看,比特幣的成長率達 26,931.1%,無人能及,這充分證明了它對早期投資者的巨大投資潛力。儘管其他資產的回報率遠不及比特幣,但它們仍然能夠提供穩定的收益,例如標普 500 指數的回報率為 193.3%,黃金的回報率為 125.8%。美國國債也維持著價值,五年期國債的回報率為 157.1%,十年期國債的回報率為 86.8%。然而,原油的回報率僅為 4.3%,表現遠遜於其他資產。

這十年的觀察表明,比特幣是終極高增長資產,而黃金、債券和股票則為風險厭惡型投資者提供了更安全、回報更低的替代選擇。然而,比特幣在當時仍然是一種相對較新的資產,其市值遠小於其他資產。正是由於其較小的基數,才使其能夠以更快的速度增長。

過去十年比特幣的波動性是否很大?

過去十年比特幣的巨額漲幅伴隨著顯著的波動性。比特幣價格最低曾跌至 172.15 美元,最高曾達到 103,679 美元。下圖清楚地顯示了比特幣的週期,巧合的是,這些週期每四年在減半後出現一次。在這十年中,比特幣經歷了兩次“牛市”週期,分別發生在 2017-2018 年和 2020-2021 年,目前正處於其中一次牛市週期中。在週期末期,比特幣價格往往會暴跌至峰值的 70% 以下,這使得比特幣的波動性很大。這種極端的波動性凸顯了高風險、高回報的特性,對追求增長的投資者極具吸引力,但對那些尋求穩定性的投資者來說卻充滿挑戰。

比特幣的表現是否與其他資產相關?

除了波動性,比特幣與標普 500 指數和黃金等其他主要資產的關係,可以進一步揭示其獨特的行為。相關性分析揭示了比特幣如何與傳統市場保持同步或脫節:

比特幣與標普 500 指數

多年來,比特幣與標普 500 指數(藍線所示)的相關性並不穩定,在 2018 年之前通常接近於零。這種低相關性表明,在此期間比特幣的行為很大程度上獨立於股市。然而,自 2020 年以來,這種相關性有所增強,在新冠疫情等重大經濟事件期間,比特幣與股票的走勢更加一致。價格相關性也與比特幣在 2018 年、2020 年和 2024 年的上漲相吻合。

比特幣與黃金

在黃金方面,比特幣的相關性與它同標普 500 的相關性呈反向關係。這表明,儘管兩者都被視為替代投資,但比特幣和黃金(綠線所示)通常彼此獨立變動。此外,相關性與比特幣價格反向變動。當價格上漲時,相關性下降,反之亦然。這表明當比特幣表現不佳時,投資者傾向於轉向黃金投資。然而,在宏觀經濟事件期間,相關性通常會出現短暫的飆升,這反映出兩種資產對相似市場狀況的反應。儘管如此,比特幣尚未完全確立其作為“數字黃金”的地位。

比特幣與傳統資產十年價格回報率對比如下:

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言