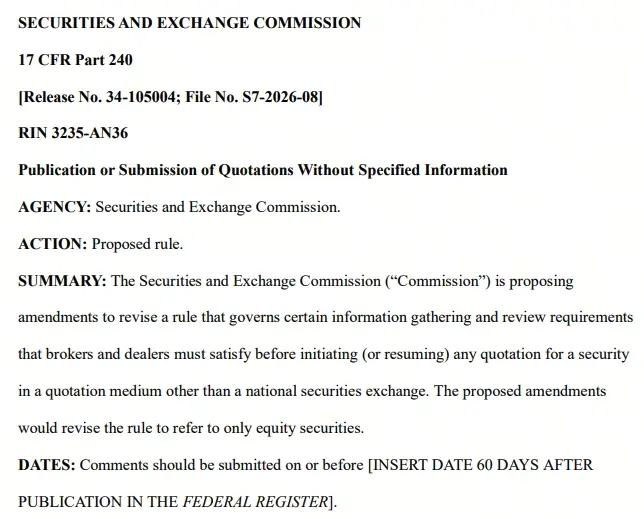

SEC 推出雙重監管改革,場外報價限縮股票加季報恐消失

美國證券交易委員會(SEC)於 3 月 16 日發布兩項重大監管提案,方向截然不同但影響同樣深遠。其一是提議修訂《證券交易法》第 15c2-11 條規則,明確將場外交易(OTC)市場的報價監管範圍收窄至僅適用於股票;其二是 SEC 正在醞釀廢除長達數十年的強制季度財報制度,允許上市公司改為每半年披露一次業績。

規則 15c2-11 修訂:場外市場報價監管明確僅適用股票

(來源:SEC)

(來源:SEC)

第 15c2-11 條規則自實施以來,核心目標是防止場外股票市場中的操縱性和欺詐性交易行為,規定了經紀交易商在發布或維持場外市場報價時必須履行的資訊收集與審查義務。

此次提議的修訂內容,是對規則適用範圍的明確性調整:正式確認規則 15c2-11 僅適用於股票,排除其他資產類別。SEC 主席保羅·S·阿特金斯(Paul S. Atkins)在公告中解釋道:「監管規定應根據其適用的資產類別進行適當調整。這項提案將明確發布報價時的監管義務,並重申長期以來的共識:第 15c2-11 條規則適用於股票。」

對加密貨幣市場而言,這一明確化具有間接的正面意義——它進一步確認了 SEC 的監管邊界,明確比特幣、以太坊等數位資產不在此規則框架內,有助於減少監管灰色地帶。

公眾評議期將從提案公告在《聯邦公報》上發布之日起持續 60 天。

季度財報廢除提案:降低成本還是削弱透明度?

第二項更具系統性影響的提案,是 SEC 正在考慮廢除公司強制每季度披露業績的要求,改為每半年一次。若正式通過,這將是美國資本市場數十年來最重要的財報披露制度改革之一。

改革支持者的論點

· 每年季度合規成本對美國企業造成數十億美元的財務負擔

· 較低的報告頻率可鼓勵更多公司選擇上市(降低 IPO 門檻)

· 幫助高管聚焦長期戰略,而非持續追逐短期季度業績目標

· 監管機構和商業團體認為,這有助於提升企業長期競爭力

批評者的憂慮

· 季度披露是散戶投資者和分析師追蹤公司財務健康狀況的核心工具

· 降低披露頻率可能增加公司基本面的信息不對稱,加劇市場波動

· 財報信息的稀缺可能使大型機構相較散戶投資者佔有更大的信息優勢

目前,該提案仍在 SEC 內部審查中,尚不確定是否會在 2026 年完成規則制定程序。

常見問題

規則 15c2-11 的修訂為何對加密貨幣市場有直接影響?

此次修訂明確將規則適用範圍限縮至股票,間接釐清了數位資產(包括比特幣、以太坊等)不受此規則約束。這對加密貨幣的場外交易市場有一定的積極意義,使數位資產的場外報價操作獲得了更清晰的監管確認,有助於機構在合規框架下更明確地判斷市場義務。

若季度財報改為半年披露,對股票市場的波動性有何影響?

理論上,信息披露頻率的降低意味著投資者獲取公司財務數據的窗口從每 3 個月延長至 6 個月,在此期間的股價走勢更多依賴市場預期和傳言,而非經確認的財務數據。批評者認為,這可能在半年報發布前後製造更大幅度的集中波動,同時為信息不對稱的投機活動提供更長的時間窗口。

季報制度的廢除是否可能影響比特幣等加密資產的市場情緒?

間接影響是存在的。資本市場的透明度改革通常影響整體投資者的風險偏好,若傳統股市的信息可信度降低,部分資金可能轉向被視為更透明(鏈上數據公開)的加密資產;反之,若股市因此出現更大波動,也可能引發風險資產的整體拋售。但具體影響程度取決於政策最終落地的形態及市場的整體調適反應。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言