滑点:交易中最被低估的收益杀手

作者:CryptoPunk

很多加密交易者都經歷過同一種落差:回測裡看起來穩定賺錢,真正下場後卻發現收益率迅速縮水,甚至從盈利變成虧損。問題往往不在「方向看錯了」,而在交易成本被低估了,尤其是滑點。

在牛熊切換更快、波動更劇烈、盤面更碎片化的加密市場裡,滑點不是一個無關緊要的小數點,而是決定策略能否存活的現實門檻。一次 2 bps、3 bps 的偏差,放在高換手策略裡,足以把紙面上的 alpha 全部吃掉。

本文基於 BTC/USDT 與 ETH/USDT 的長期回測,嘗試回答一個很實際的問題:滑點到底會在多大程度上侵蝕策略收益,以及哪些策略最容易死在滑點上。

1. 引言:為什麼滑點總被低估

交易者低估滑點,通常有三個原因。

第一,很多回測默認用收盤價、開盤價甚至中間價成交,天然樂觀。第二,很多人只算手續費,不算滑點,更不算開倉和平倉的雙邊滑點。第三,很多人默認滑點是固定值,但真實市場裡的滑點會隨著波動、成交量、下單規模和流動性狀態一起變化。

這也是為什麼很多策略在 Excel 或回測框架裡看起來不錯,一上實盤就變形。盈利沒有那麼厚,成本卻比想像中高得多。

2. 研究方法:BTC/ETH 回測設計

這次研究保持了目前專案裡的策略和滑點框架不變,只擴展了時間範圍與結果輸出。

- 資產:BTCUSDT、ETHUSDT

- 數據:Binance Vision 公開現貨 1m Kline

- 樣本區間:2020-01-01 至 2025-12-31

- 運行日期:2026-03-15

- 說明:在 2026-03-15 實際檢查時,Binance Vision 公開現貨 1m 數據對 2026-01 之後返回 404,因此本文以最新可獲得日期 2025-12-31 為樣本終點

- 執行規則:信號在當前 bar 收盤生成,下一根 bar 開盤成交

為了讓結果更容易復現,本文使用的核心執行參數如下:

| 參數 | 設定 |

|---|---|

| 初始本金 | 100,000 USDT |

| 預設手續費率 | 0.05% 單邊,約 5 bps |

| 往返手續費 | 約 10 bps,未含滑點 |

| 下單模式 | 按帳戶權益比例下單 |

| 預設單次下單規模 | 15% 帳戶權益 |

| 槓桿 | 1x |

| 是否允許雙向 | 允許 |

策略分為三類:

- 低頻:20/50 均線趨勢跟隨,1H

- 中頻:RSI + MA 過濾,15min

- 高频近似:短周期均值回歸,5min

滑點模型則包括:

- 固定 bps:1 / 3 / 5 / 10 / 20 bps

- 波動率相關滑點

- 成交量衝擊滑點

- 雙邊不對稱滑點

- 極端行情懲罰項

本文的核心結論主要基於“extreme_volume_impact + 手續費”的參考場景,因為它更接近真實交易裡「波動放大 + 雙邊成本」的狀態。

3. 回測結果:先看最重要的幾組

如果只看毛收益,不少策略都還能講故事;但一旦把手續費和滑點加進去,故事很快就結束了。

最典型的例子是 BTC 高频均值回歸:

- 不計成本時,淨利為 84,534

- 只算手續費後,淨利變為 -99,168

- 再加上滑點後,淨利進一步惡化到 -99,896

- 該策略共交易 36,008 筆,手續費 66,456,滑點成本 46,966

也就是說,它的問題甚至不是「滑點稍微有點高」,而是策略的單筆優勢根本不夠厚,成本一疊加就被徹底抹平。

另一邊,ETH 低頻趨勢策略是本次樣本中少數能在成本後仍保住正收益的組合:

- 不計成本時,淨利 48,948

- 只算手續費後,淨利 23,664

- 加上滑點後,淨利仍有 13,463

這說明滑點不是讓所有策略都變差,而是在篩選哪些策略的優勢足夠厚,哪些只是「回測裡看起來賺錢」。

為了更直觀地看清成本侵蝕,先看一張核心結果彙總表。下表中的「手續費+滑點」採用本文的參考場景 extreme_volume_impact。

| 資產 | 策略 | 毛收益淨利 | 只算手續費淨利 | 手續費+滑點淨利 | 手續費成本 | 滑點成本 | 交易數 |

|---|---|---|---|---|---|---|---|

| BTC | 低頻趨勢 | 10,557 | -8,617 | -14,898 | 19,009 | 7,118 | 1,268 |

| BTC | 中頻 RSI+MA | 169 | 94 | 60 | 75 | 35 | 5 |

| BTC | 高频均值回歸 | 84,534 | -99,168 | -99,896 | 66,456 | 46,966 | 36,008 |

| ETH | 低頻趨勢 | 48,948 | 23,664 | 13,463 | 22,322 | 10,238 | 1,238 |

| ETH | 中頻 RSI+MA | 5 | -175 | -260 | 180 | 84 | 12 |

| ETH | 高频均值回歸 | -29,338 | -99,665 | -99,934 | 39,020 | 60,551 | 31,421 |

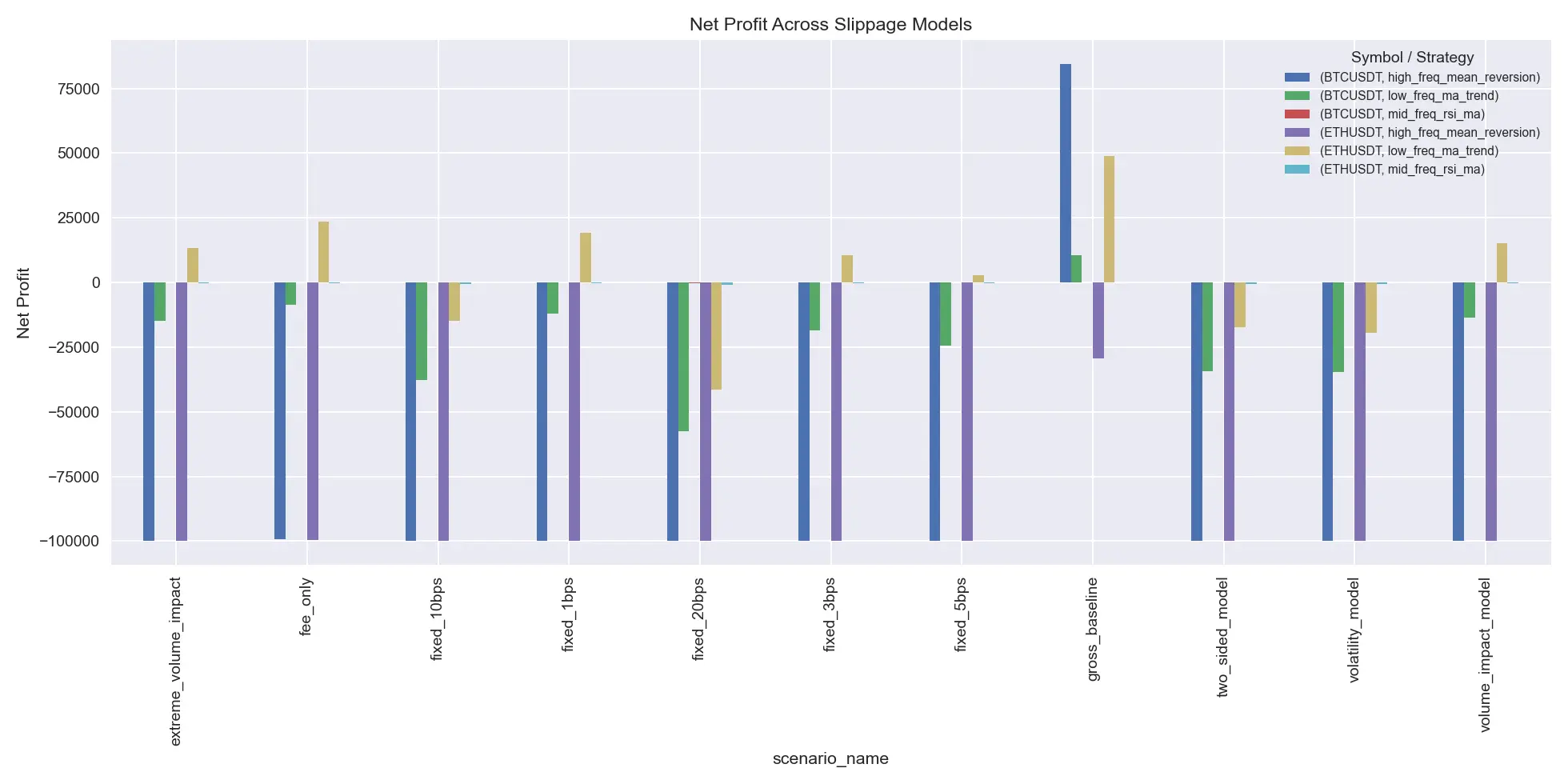

這張圖對比了不同滑點模型下的淨利表現。固定 bps 只是成本壓力的起點,當滑點開始和波動、成交量衝擊、極端行情聯動時,策略收益會明顯下沉。對高頻策略而言,模型一旦從「固定滑點」升級到「動態滑點」,利潤往往不是變薄,而是直接消失。

從不同滑點模型的收益對比可以看到,固定 bps 只是最保守的起點;當滑點開始和波動、成交量衝擊、極端行情聯動時,很多原本勉強能存活的策略很快就會跌破盈虧平衡線。

4. 滑點對收益的侵蝕

滑點最可怕的地方,不只是「減少一點收益」,而是它經常把策略從盈利區直接打進虧損區。

本次實驗裡,共識別出 54 個「毛收益為正,但淨收益為負」的脆弱案例;僅模型對比這一個維度裡,就有 40 個這樣的組合。

最典型的翻車案例包括:

- BTC 低頻趨勢:毛收益 10,557,只算手續費後就變成 -8,617,加滑點後變成 -14,898

- ETH 中頻 RSI+MA:毛收益僅 4.53,加手續費後直接轉負,再加滑點後虧損進一步擴大

- BTC 高频均值回歸:紙面賺錢非常明顯,但成本後幾乎歸零

這也是為什麼「回測盈利但實盤虧損」在加密市場裡如此常見。很多策略的問題不是方向邏輯錯了,而是從一開始就建立在「成交成本幾乎不存在」的假設上。

上圖是 BTC 高频均值回歸策略的淨值對比。藍線是不計成本時的回測淨值,綠線是加入手續費與滑點後的真實淨值。前者看起來像一條可以不斷複利的曲線,後者則幾乎被持續摩擦到接近清零。

成本結構也說明了問題所在。以參考滑點模型為例:

- BTC 高频策略的滑點成本相當於毛收益的 347%

- 手續費成本則相當於毛收益的 491%

- BTC 低頻趨勢中,滑點成本約佔毛收益的 63%

- ETH 低頻趨勢中,滑點成本約佔毛收益的 22%

這意味著低頻策略更多是在「利潤被壓縮」,而高頻策略則是在「利潤被直接吞沒」。

如果再把收益、Sharpe 和回撤放在一起看,成本對策略畫像的改寫會更明顯:

| 資產 | 策略 | 場景 | 淨收益 | Sharpe | 最大回撤 |

|---|---|---|---|---|---|

| BTC | 低頻趨勢 | 無成本 | 10,557 | 0.23 | -13.99% |

| BTC | 低頻趨勢 | 手續費+滑點 | -14,898 | -0.25 | -24.32% |

| BTC | 高频均值回歸 | 無成本 | 84,534 | 1.22 | -7.33% |

| BTC | 高频均值回歸 | 手續費+滑點 | -99,896 | -13.10 | -99.90% |

| ETH | 低頻趨勢 | 無成本 | 48,948 | 0.62 | -22.08% |

| ETH | 低頻趨勢 | 手續費+滑點 | 13,463 | 0.24 | -25.22% |

| ETH | 高频均值回歸 | 無成本 | -29,338 | -0.47 | -36.72% |

| ETH | 高频均值回歸 | 手續費+滑點 | -99,934 | -11.35 | -99.93% |

5. 高频策略為何最容易被滑點殺死

高頻策略最容易被滑點殺死,不是因為它一定方向判斷差,而是因為它的獲利結構太薄。

高頻策略通常有三個共同點:

- 單筆利潤薄

- 交易次數極高

- 對成交價格極度敏感

本次回測中,參考滑點模型下三類策略的平均累計滑點成本分別為:

- 高频:53,758

- 低頻:8,678

- 中頻:59

也就是說,滑點的主要打擊面高度集中在高換手策略。

從交易頻率維度看,參考滑點模型下三類策略的平均畫像如下:

| 頻率 | 平均淨收益 | 平均累計滑點成本 | 平均 realized slippage | 平均交易數 |

|---|---|---|---|---|

| 高频 | -99,915 | 53,758 | 5.65 bps | 33,714 |

| 低頻 | -718 | 8,678 | 2.08 bps | 1,253 |

| 中頻 | -100 | 59 | 2.32 bps | 9 |

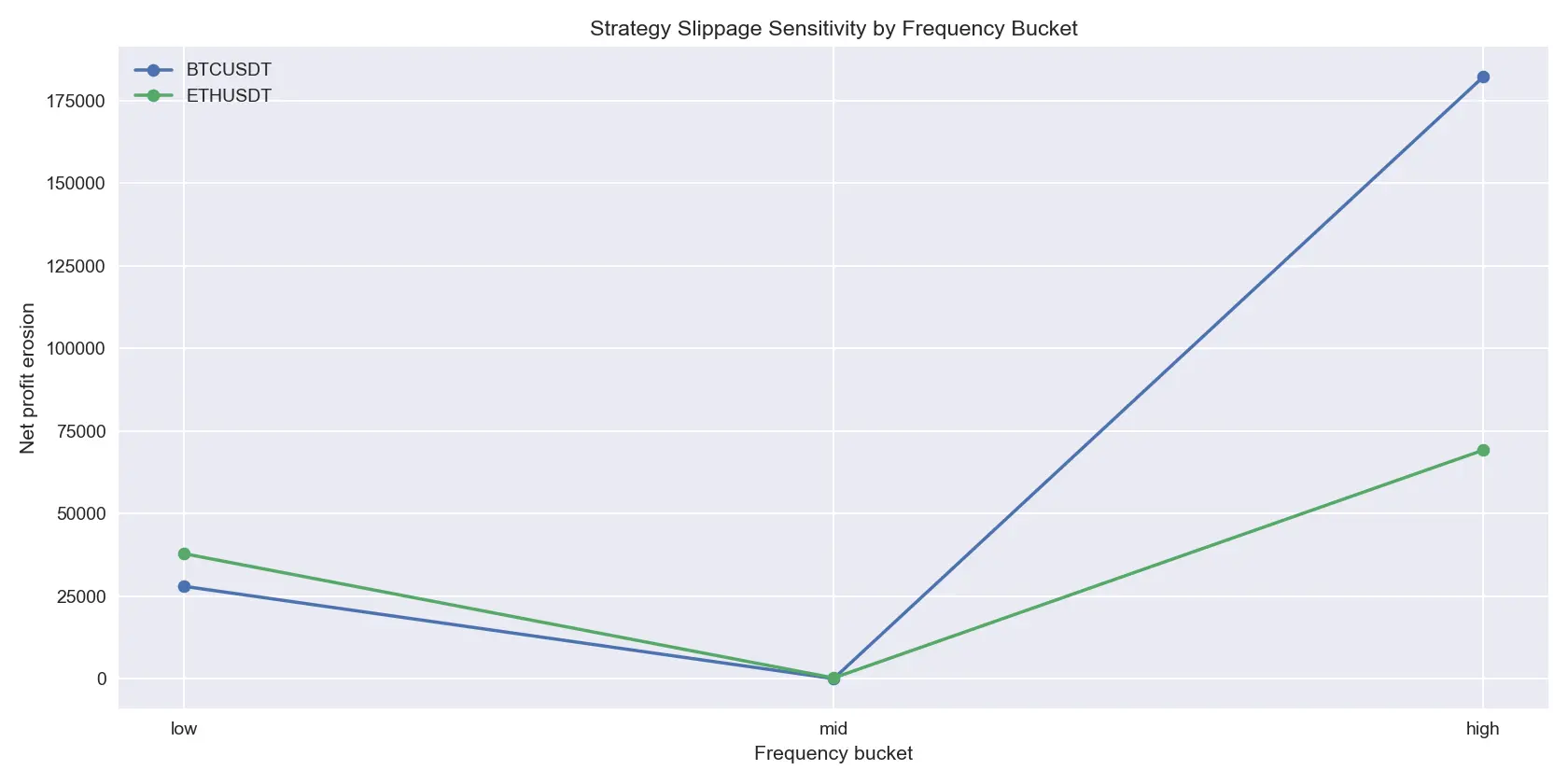

這張圖展示了不同頻率策略的「淨收益侵蝕量」。高頻策略幾乎是斷崖式地高於中低頻,說明在加密市場裡,滑點的打擊面高度集中於高換手策略。很多高頻系統不是賺不到錢,而是賺得不夠多,抵不過頻繁交易帶來的持續摩擦。

更重要的是,滑點與交易頻率並不是簡單的線性關係,它會在高波動和大訂單下出現「加速侵蝕」。

以參考模型下的高頻策略為例,高波動狀態相對低波動狀態的單筆滑點成本均值放大倍數為:

- BTC:2.33x

- ETH:3.99x

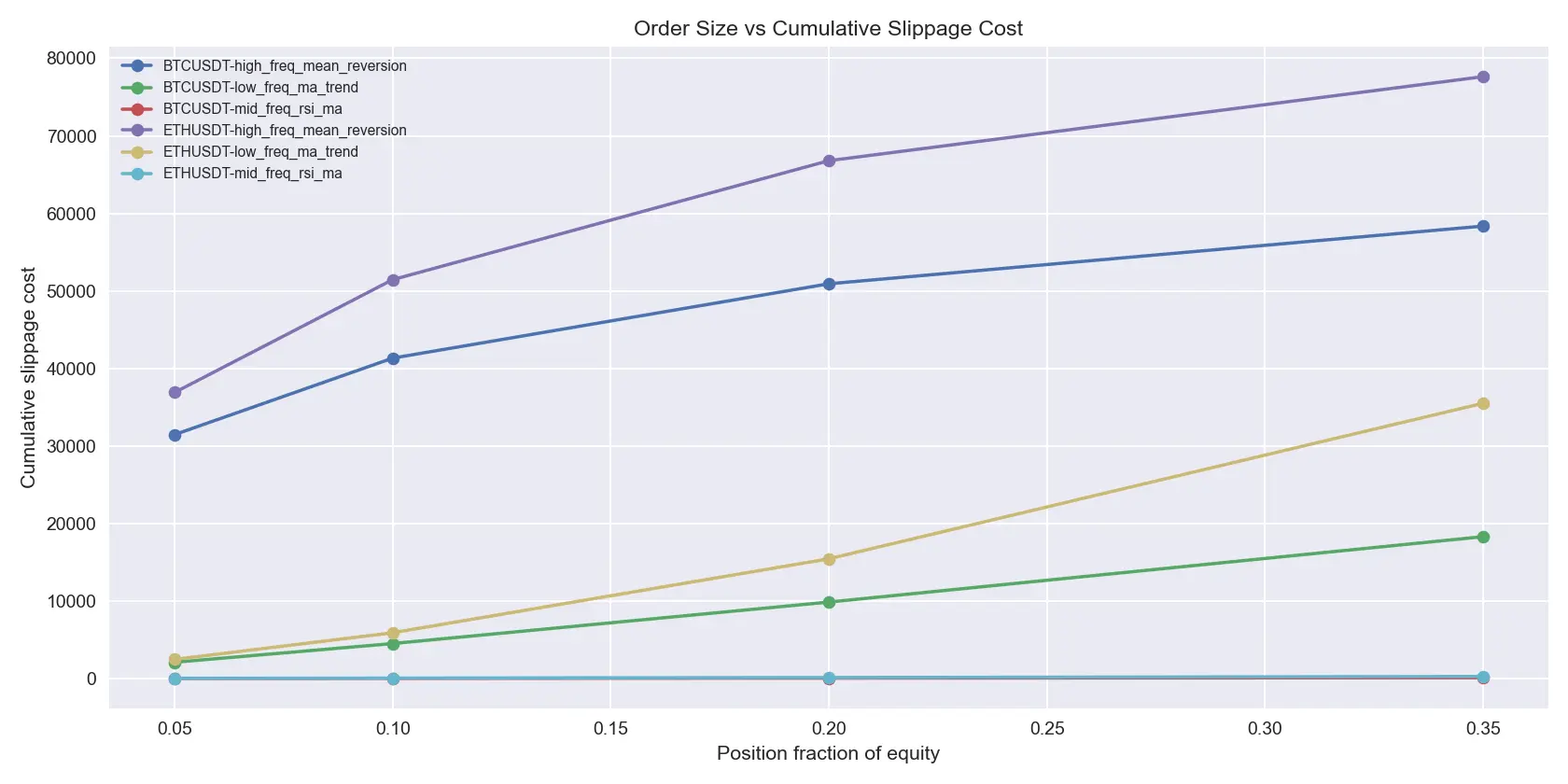

下單規模放大時,這種侵蝕會更明顯:

- BTC 高频策略的平均 realized slippage 從 2.24 bps 上升到 5.70 bps

- ETH 高频策略則從 3.40 bps 上升到 16.34 bps

圖解:這張圖展示了不同下單規模下的累計滑點損耗。曲線並不是一條平滑直線,而更接近凸性抬升。尤其是 ETH 高频策略,隨著倉位從 5% 提升到 35%,滑點惡化得非常快。

這張圖非常重要。它說明了一個很多交易者在回測時忽略的現實:倉位不是簡單放大,滑點往往是凸性放大的。策略在小資金下能跑通,不代表放大規模後依然成立。

6. BTC vs ETH 的差異

很多交易者會直覺認為 BTC 更「貴」,所以滑點應該更高。但從真實回測結果看,情況更細。

如果看總滑點損失,參考滑點模型下:

- BTC 平均累計滑點成本:18,039

- ETH 平均累計滑點成本:23,624

如果看單位成交的 realized slippage bps,ETH 的成本壓力更明顯:

- BTC 平均 realized slippage:2.57 bps

- ETH 平均 realized slippage:4.13 bps

拆到不同策略上看,ETH 在每一類策略裡的滑點 bps 都高於 BTC:

- 高频:BTC 3.53 bps vs ETH 7.76 bps

- 低頻:BTC 1.87 bps vs ETH 2.29 bps

- 中頻:BTC 2.31 bps vs ETH 2.34 bps

把 BTC 和 ETH 放在同一張表裡看,會更容易理解差異:

| 维度 | BTC | ETH |

|---|---|---|

| 參考場景平均淨收益 | -38,245 | -28,910 |

| 累計滑點成本 | 18,039 | 23,624 |

| realized slippage | 2.57 bps | 4.13 bps |

| 高频 realized slippage | 3.53 bps | 7.76 bps |

| 低頻 realized slippage | 1.87 bps | 2.29 bps |

| 中頻 realized slippage | 2.31 bps | 2.34 bps |

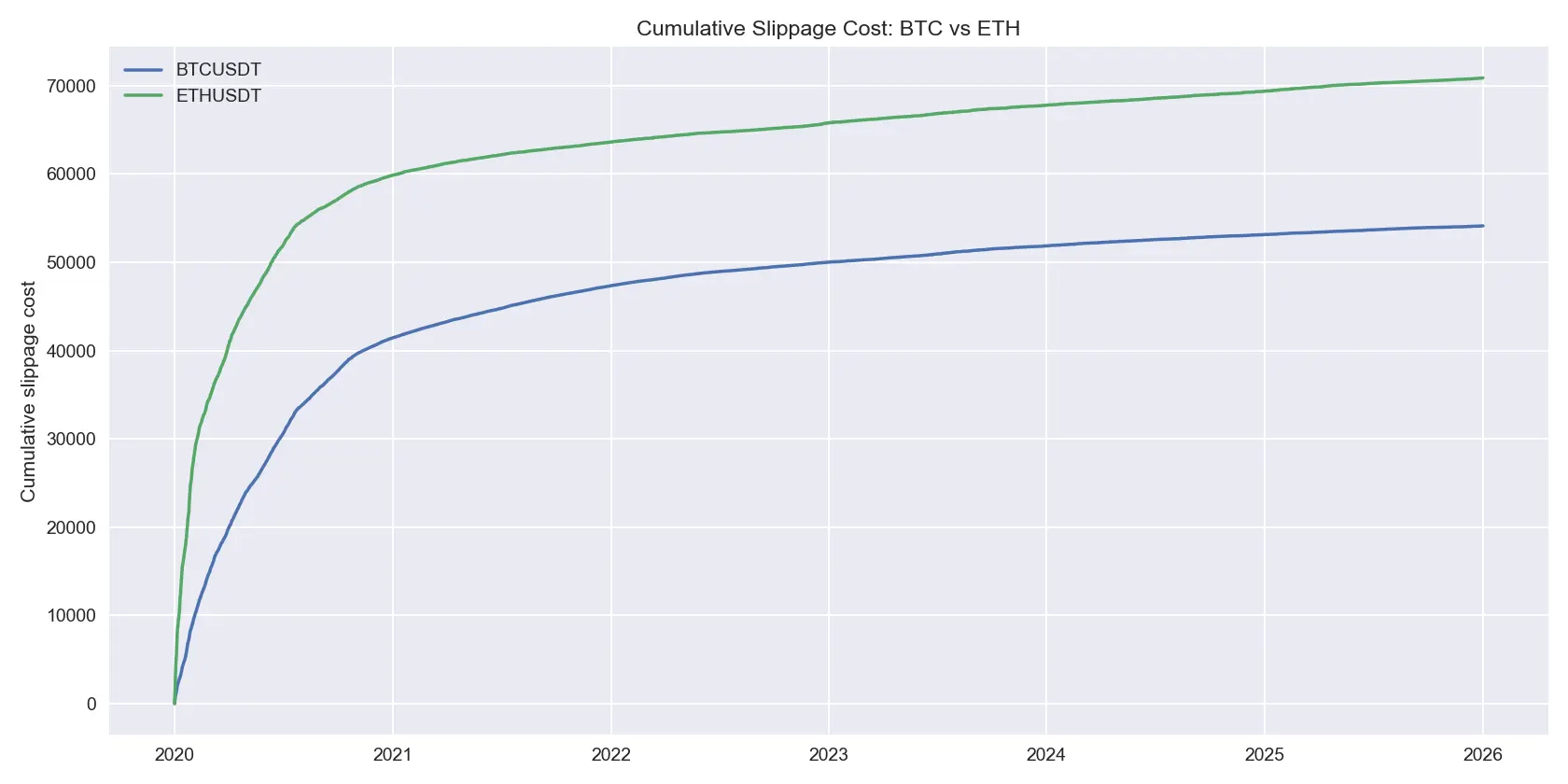

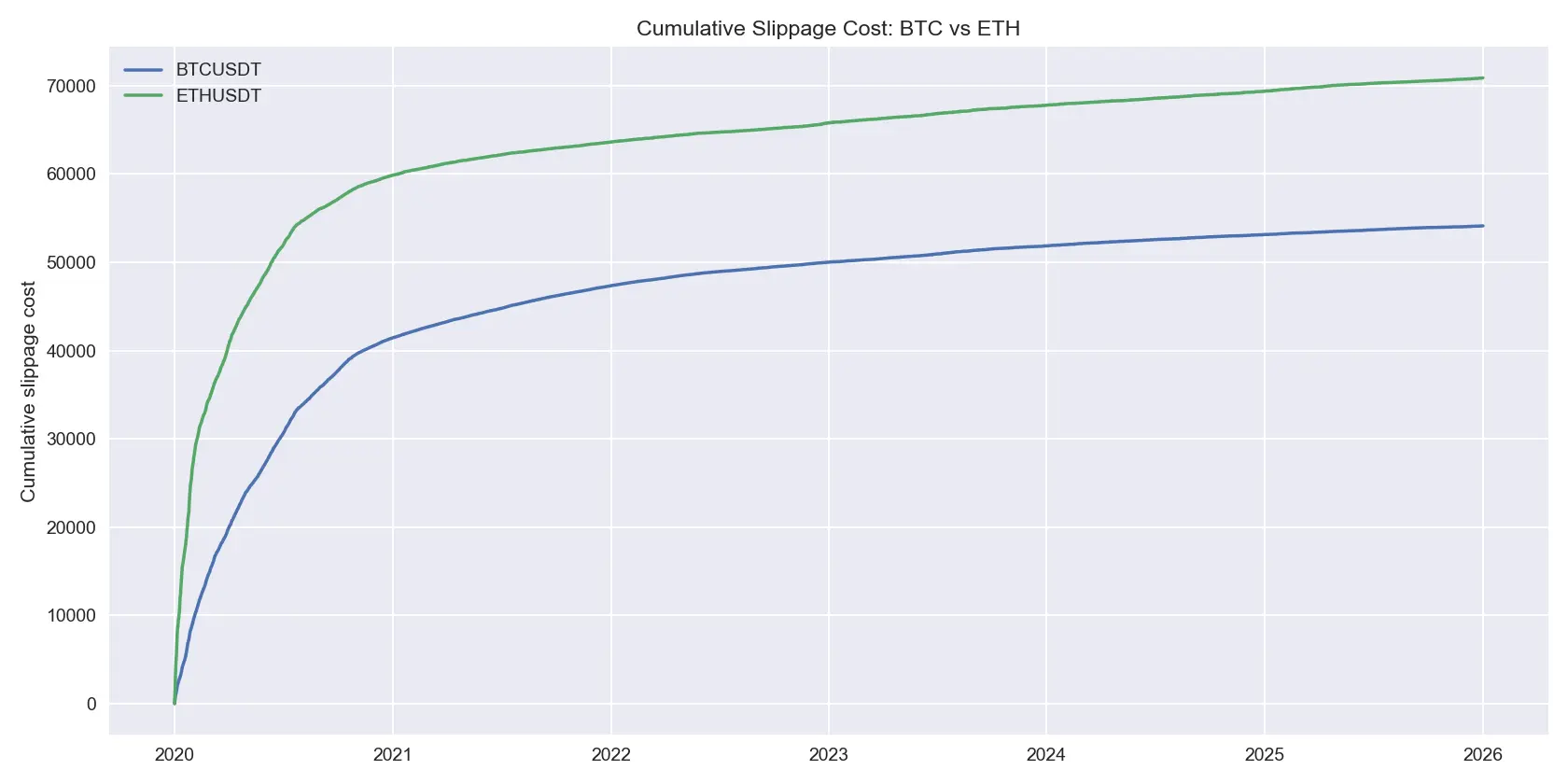

圖解:這張圖看的是絕對美元口徑下的累計滑點成本。ETH 在這次樣本中的總滑點損耗高於 BTC,說明即便不是所有時段都比 BTC 更「難做」,但從長期執行成本角度看,ETH 對流動性摩擦更敏感。

這背後的含義很直接:BTC 在絕對成交額和策略換手上不一定總是更差,但如果從「單位流動性成本」角度看,ETH 更容易受到滑點侵蝕,尤其在高頻和高波動場景下。

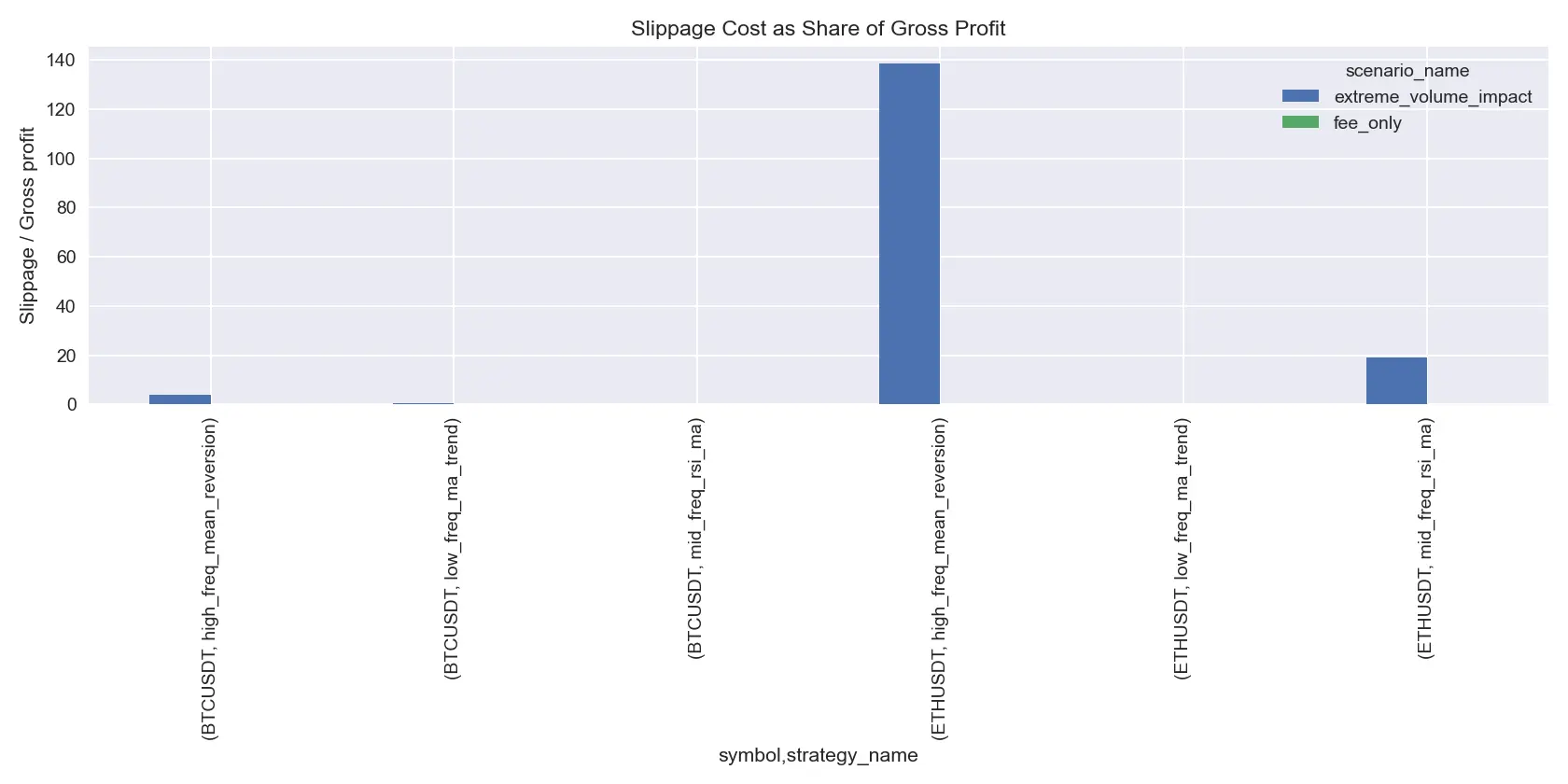

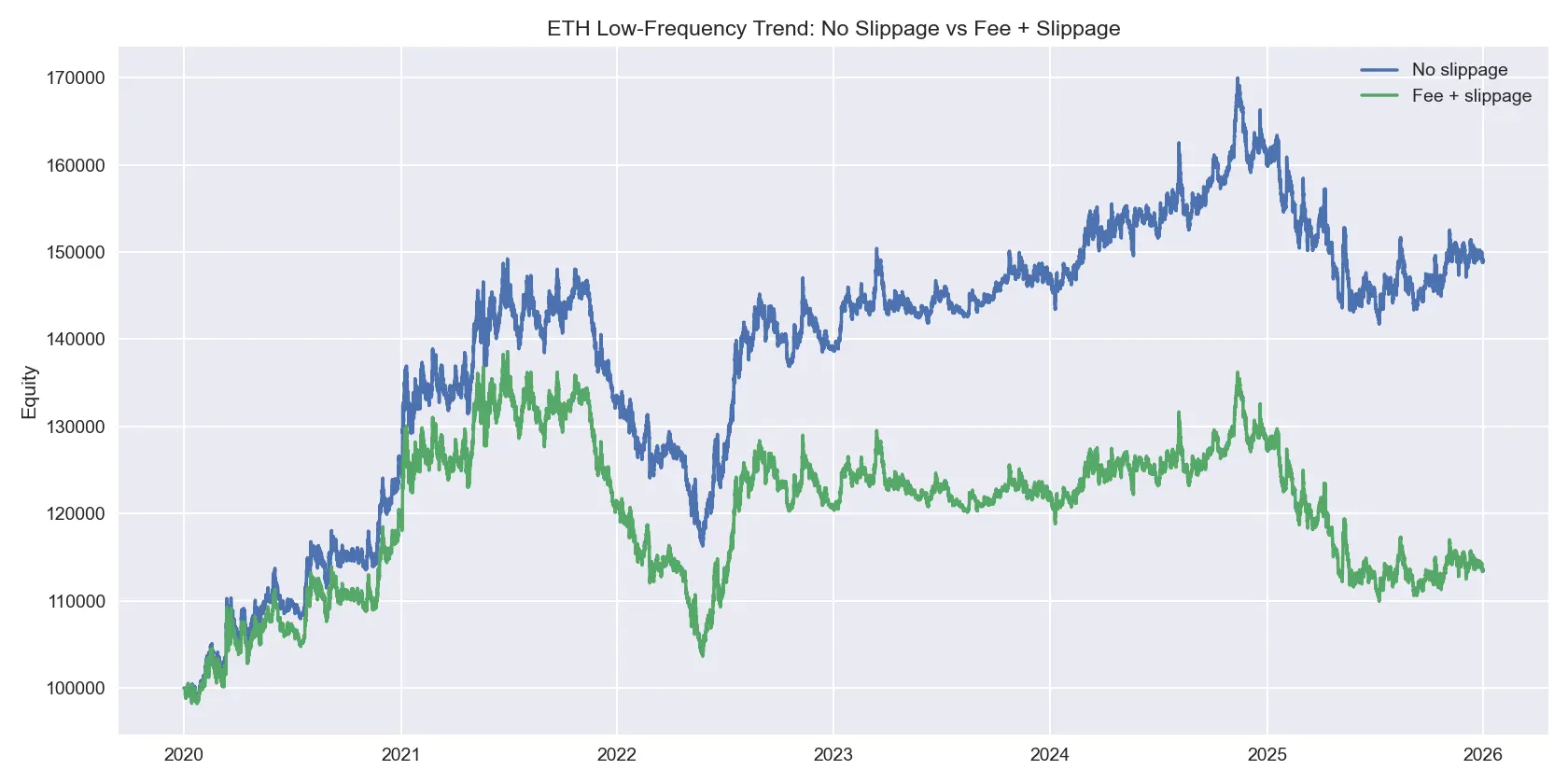

圖解:這張圖提供了一個相對積極的參照。ETH 低頻趨勢策略在無滑點時表現更強,加入手續費和滑點之後利潤明顯被壓縮,但仍保留正收益。這說明滑點並不是讓所有策略都失效,而是在篩選哪些策略的優勢足夠厚,哪些策略只是建立在理想成交假設上。

這也是為什麼 ETH 低頻趨勢策略雖然仍能盈利,但利潤較無滑點版本已經明顯被壓縮。它說明 ETH 不是不能做,而是更需要給執行成本留足安全墊。

7. 結論:滑點不是小誤差,而是策略生死線

這次回測給出的結論很明確。

第一,滑點並不是回測裡一個可有可無的修飾參數,而是決定策略是否真實可交易的關鍵變數。第二,很多回測盈利但實盤虧損,並不是因為策略突然失效,而是因為紙面回測默認了過於理想的成交條件。第三,高頻策略最容易被滑點殺死,因為它本質上是在用極高換手去換取極薄的單筆優勢。第四,ETH 的單位滑點壓力整體高於 BTC,尤其在高波動和高換手場景下更明顯。第五,下單規模越大,滑點侵蝕往往越不是線性增長,而更像凸性放大。

對於加密交易者來說,真正該問的問題不是「這個策略回測能賺多少」,而是:

- 在雙邊手續費之後,它還剩多少?

- 在合理滑點之後,它還剩多少?

- 在高波動日和低流動性時段,它還活不活得下來?

- 在資金放大之後,它會不會從賺錢變成虧錢?

如果這些問題沒有回答,所謂的高收益回測,大概率只是把最關鍵的成本假設藏了起來。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言