- 讚賞

- 3

- 6

- 轉發

- 分享

CryptoEye :

:

2026 GOGOGO 👊查看更多

🧧 Gate Live 2026 農曆新年鏈上盛會已正式啟動

鏈上新年 · 市場永不眠

👉 https://www.gate.com/campaigns/3937

💰 用戶獎勵:最高88 USDT紅包 + 幸運抽獎空投

🏆 主播獎勵:排名贏取 $100 現金 & 農曆新年禮物

🎙 春節盛典級市場表演,紅包不停

📅 1月28日 – 2月28日 (UTC+8)

觀看市場動態。在 Gate Live 賺取獎勵。

查看原文鏈上新年 · 市場永不眠

👉 https://www.gate.com/campaigns/3937

💰 用戶獎勵:最高88 USDT紅包 + 幸運抽獎空投

🏆 主播獎勵:排名贏取 $100 現金 & 農曆新年禮物

🎙 春節盛典級市場表演,紅包不停

📅 1月28日 – 2月28日 (UTC+8)

觀看市場動態。在 Gate Live 賺取獎勵。

- 讚賞

- 4

- 7

- 轉發

- 分享

LittleQueen :

:

2026 GOGOGO 👊查看更多

马上上市

马上上市

創建人@买了300uGQ百倍币

上市進度

0.00%

市值:

$3444.82

創建我的代幣

2026年1月28日14:00,ETH報價約2990美元,日線處於下跌後的修復期,4小時未站穩3000前偏空,上方拋壓明顯,短線震盪偏弱,等待美聯儲決議指引。

一、關鍵價位(USD)

- 支撐:2950-2960(短線);2900-2920(中期強支撐);2835-2850(深度回調目標)

- 壓力:3000-3010(強弱分界);3030-3050(短線強壓);3080-3100(趨勢反轉臨界);3345(日線強壓)

二、技術面要點

1. 趨勢與形態:日線屬於下跌後的技術性修復,非反轉;4小時在3000下方偏空;短線在2990附近,接近震盪區上沿,反彈動能有限。

2. 指標信號:RSI接近阻力線,警惕反彈受阻;量能不足,上漲缺乏持續性,震盪概率高。

3. 通道與均線:失守上升通道下軌後,尚未有效站穩;短期均線糾結,缺乏明確方向指引。

三、操作策略(不含槓桿)

- 觀望為主,等待美聯儲決議後方向明朗。

- 反彈至3000-3010區間,分批減倉,止損3030上方。

- 回調至2950-2960企穩,輕倉試多,止損2920下方。

- 放量突破3030並回踩加倉,目標3080-3100;跌破2900,止損離場,目標2835-2850。

四、風險提示

- 29日03:00美聯儲利率決議,表態偏鷹或引發快速回調,偏鴿利於反彈突破壓力位。

- 短線波動加劇,控

一、關鍵價位(USD)

- 支撐:2950-2960(短線);2900-2920(中期強支撐);2835-2850(深度回調目標)

- 壓力:3000-3010(強弱分界);3030-3050(短線強壓);3080-3100(趨勢反轉臨界);3345(日線強壓)

二、技術面要點

1. 趨勢與形態:日線屬於下跌後的技術性修復,非反轉;4小時在3000下方偏空;短線在2990附近,接近震盪區上沿,反彈動能有限。

2. 指標信號:RSI接近阻力線,警惕反彈受阻;量能不足,上漲缺乏持續性,震盪概率高。

3. 通道與均線:失守上升通道下軌後,尚未有效站穩;短期均線糾結,缺乏明確方向指引。

三、操作策略(不含槓桿)

- 觀望為主,等待美聯儲決議後方向明朗。

- 反彈至3000-3010區間,分批減倉,止損3030上方。

- 回調至2950-2960企穩,輕倉試多,止損2920下方。

- 放量突破3030並回踩加倉,目標3080-3100;跌破2900,止損離場,目標2835-2850。

四、風險提示

- 29日03:00美聯儲利率決議,表態偏鷹或引發快速回調,偏鴿利於反彈突破壓力位。

- 短線波動加劇,控

ETH2.26%

- 讚賞

- 1

- 留言

- 轉發

- 分享

兄弟們你們都吃完飯了嗎,我今天吃的油炸黃糕,菜是豆腐土豆白菜。你們覺得這怎麼樣,我覺得挺好吃的,我都有點不想回農村了,我吃了三個油炸黃糕,兩碗飯,現在想喝水都沒肚放了

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

Gate 現已推出多種傳統資產期貨。交易賺取即時獎勵,達成交易目標分享額外獎品,並享受新用戶專屬的迎新獎金。新舊用戶皆邀請參與,共享20萬USDT獎勵池。https://www.gate.com/campaigns/3944?ref=VLIWBLOKUW&ref_type=132

查看原文

- 讚賞

- 1

- 2

- 轉發

- 分享

HighAmbition:

買入理財 💎查看更多

如果你錯過了比特幣如果你錯過了索拉納如果你錯過了黃金如果你錯過了白銀。這是你彌補一切的機會 😁今天就是這一天

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

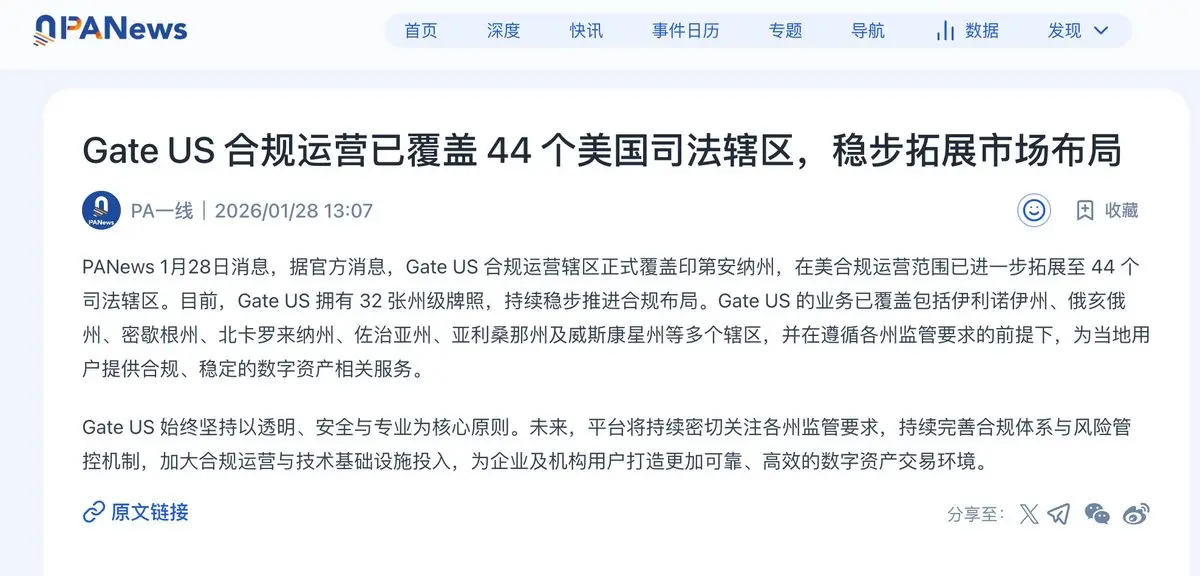

剛剛看到一則消息,不知不覺中Gate US的合規運營已經覆蓋到44個美國司法管轄區,合法牌照數量進一步增加,合規進展也在不斷加快,感覺Gate在合規這塊確實是在行業裡碾壓級別的選手,進一步穩定了拓展全球市場的布局。在我眼中Gate一直都是一個非常好用的交易平台,比如最近新上的Gate TradFi,可以自由的交易黃金/白銀等一些列的資產,前幾天100買了些白銀,現在漲到116了。平台的功能是很齊全的,再加上今天的這則廣泛合規牌照的覆蓋消息,讓我更加堅定的使用Gate平台,更加的放心了!!2026,我們繼續與Gate同行,與這個全球化交易平台同行!查詢Gate牌照連結:

PAXG3.86%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#SolanaMemeHypeReturns

索拉納迷因幣生態系正經歷一股強勁的復甦,標誌著當前加密周期中最強烈的投機復甦之一。這股新動能由索拉納網絡穩定性提升、超低交易費用、零售用戶採用增加以及病毒式成功故事推動,這些故事重塑了迷因幣文化。

索拉納大幅提升了運行時間和性能,恢復了交易者的信心,解決了之前的網絡問題。交易成本常低於$0.001,索拉納在以太坊之上具有顯著優勢,非常適合高頻迷因幣交易。像BONK和Dogwifhat (WIF)等代幣的成功,為快速迷因幣採用提供了範例,並得到Phantom等易用錢包和Raydium、Jupiter等交易平台的支持。

🔥 迷因幣復甦的關鍵推動因素

更快、更便宜、更具擴展性的區塊鏈基礎設施

病毒式社群驅動的品牌與行銷

零售交易者參與度提升

索拉納去中心化交易所的流動性快速增長

與DeFi、NFT、遊戲和社交平台的整合擴展

此循環代表從短暫迷因投機轉向更有結構的生態系參與。

🧩 生態系旋轉效應

迷因幣活動通過自我強化循環鞏固索拉納生態系:

迷因幣吸引新用戶

交易量提升DEX流動性

基礎設施代幣受益於(JUP、JTO、PYTH)

開發者推出更多應用和服務

網絡效應加速生態系擴展

迷因幣現在更像是用戶獲取引擎,而非孤立的炒作工具。

⚠️ 風險與市場挑戰

儘管動能強勁,迷因幣仍屬高風險投機資產,面臨:

可持續性問題

大戶錢包集中

拉升出貨風險

查看原文索拉納迷因幣生態系正經歷一股強勁的復甦,標誌著當前加密周期中最強烈的投機復甦之一。這股新動能由索拉納網絡穩定性提升、超低交易費用、零售用戶採用增加以及病毒式成功故事推動,這些故事重塑了迷因幣文化。

索拉納大幅提升了運行時間和性能,恢復了交易者的信心,解決了之前的網絡問題。交易成本常低於$0.001,索拉納在以太坊之上具有顯著優勢,非常適合高頻迷因幣交易。像BONK和Dogwifhat (WIF)等代幣的成功,為快速迷因幣採用提供了範例,並得到Phantom等易用錢包和Raydium、Jupiter等交易平台的支持。

🔥 迷因幣復甦的關鍵推動因素

更快、更便宜、更具擴展性的區塊鏈基礎設施

病毒式社群驅動的品牌與行銷

零售交易者參與度提升

索拉納去中心化交易所的流動性快速增長

與DeFi、NFT、遊戲和社交平台的整合擴展

此循環代表從短暫迷因投機轉向更有結構的生態系參與。

🧩 生態系旋轉效應

迷因幣活動通過自我強化循環鞏固索拉納生態系:

迷因幣吸引新用戶

交易量提升DEX流動性

基礎設施代幣受益於(JUP、JTO、PYTH)

開發者推出更多應用和服務

網絡效應加速生態系擴展

迷因幣現在更像是用戶獲取引擎,而非孤立的炒作工具。

⚠️ 風險與市場挑戰

儘管動能強勁,迷因幣仍屬高風險投機資產,面臨:

可持續性問題

大戶錢包集中

拉升出貨風險

- 讚賞

- 4

- 3

- 轉發

- 分享

BlackRiderCryptoLord:

2026 GOGOGO 👊查看更多

早安,未來的加密貨幣百萬富翁🩵 起床了,迎接新的一天。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

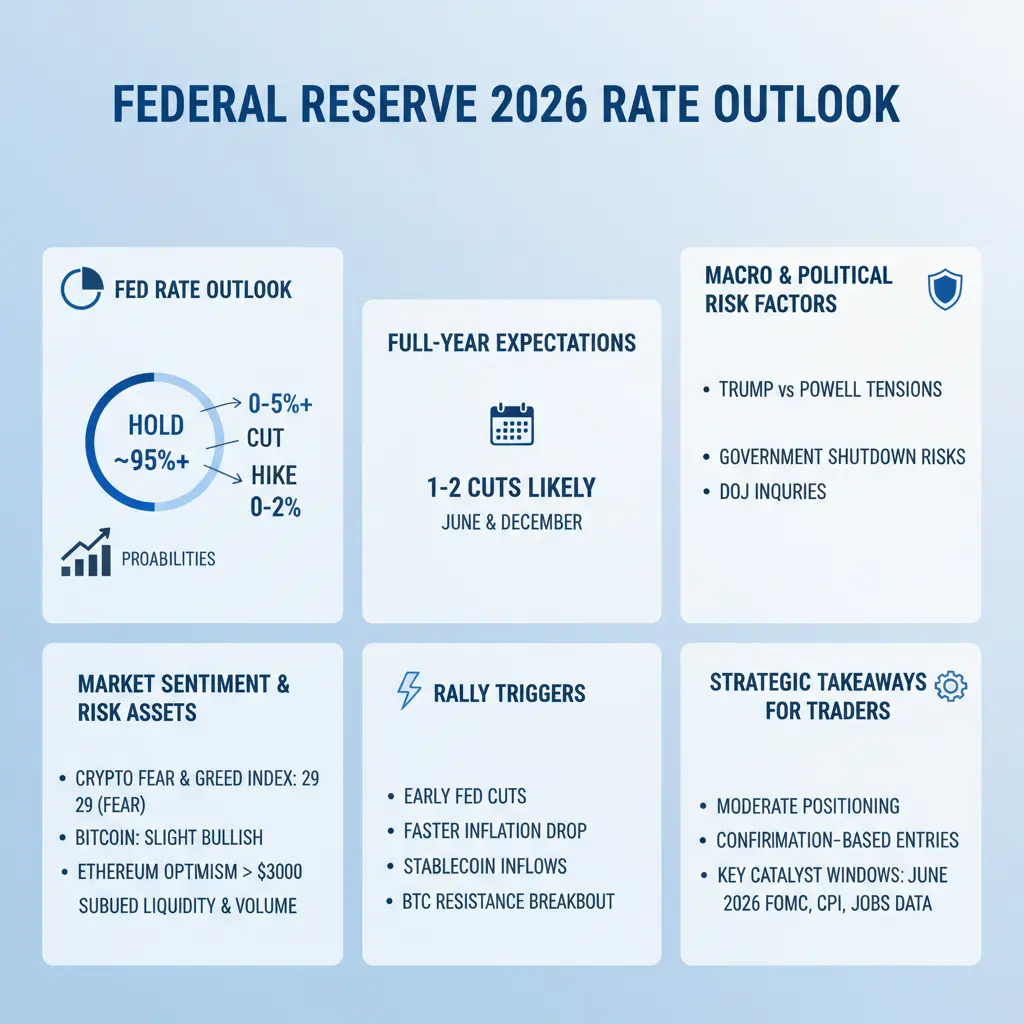

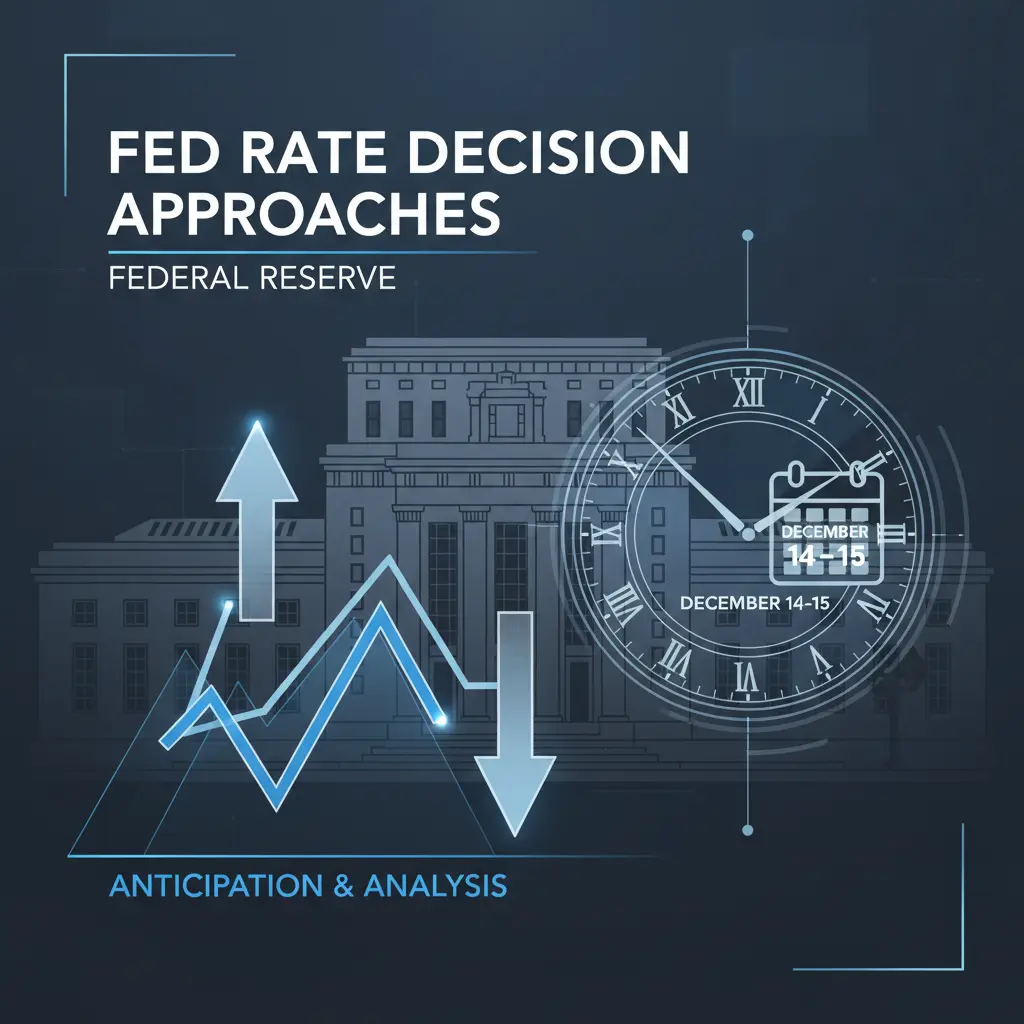

美聯儲本週三的利率決策被廣泛預期將維持不變,市場幾乎認為立即升息或降息的可能性為零。

在2025年底連續三次降息後,基準利率維持在3.50%–3.75%,政策制定者在監測通脹穩定性和勞動市場強度時保持謹慎。

📊 聯準會利率展望 #FedRateDecisionApproaches 2026(

本次會議:

維持概率:約95%+

降息概率:約0–5%

升息概率:約0–2%

全年預期:可能有1–2次降息,主要在2026年6月,若通脹進一步放緩,可能在2026年12月進行第二次降息。有些預測如果通脹持續粘性,則預計零次降息。

⚖️ 宏觀與政治風險因素

特朗普與鮑爾緊張局勢及聯準會領導層辯論

政府關門風險

司法部對聯準會行動的調查

這些因素增加波動性,但不太可能影響短期政策。

📈 市場情緒與風險資產

加密貨幣恐懼與貪婪指數:29 )Fear( → 謹慎、風險意識較高的市場心理

比特幣 )BTC(: 輕微看漲,預計盤整

以太坊 )ETH(: 樂觀情緒升高,突破3000美元需確認趨勢

流動性與交易量:資金流入較低,交易量適中;機構投資者正等待宏觀經濟確認。

🚀 反彈觸發點

如果:

聯準會暗示提前降息

通脹比預期更快下降

穩定幣流入與機構需求增加

比特幣突破關鍵阻力位且伴隨大量交易

💡 投資者與交易者的策略重點

聯準會維持利率 = 支持市場但不會引發爆炸性行情

市場謹慎看漲;最佳策略為適度

查看原文在2025年底連續三次降息後,基準利率維持在3.50%–3.75%,政策制定者在監測通脹穩定性和勞動市場強度時保持謹慎。

📊 聯準會利率展望 #FedRateDecisionApproaches 2026(

本次會議:

維持概率:約95%+

降息概率:約0–5%

升息概率:約0–2%

全年預期:可能有1–2次降息,主要在2026年6月,若通脹進一步放緩,可能在2026年12月進行第二次降息。有些預測如果通脹持續粘性,則預計零次降息。

⚖️ 宏觀與政治風險因素

特朗普與鮑爾緊張局勢及聯準會領導層辯論

政府關門風險

司法部對聯準會行動的調查

這些因素增加波動性,但不太可能影響短期政策。

📈 市場情緒與風險資產

加密貨幣恐懼與貪婪指數:29 )Fear( → 謹慎、風險意識較高的市場心理

比特幣 )BTC(: 輕微看漲,預計盤整

以太坊 )ETH(: 樂觀情緒升高,突破3000美元需確認趨勢

流動性與交易量:資金流入較低,交易量適中;機構投資者正等待宏觀經濟確認。

🚀 反彈觸發點

如果:

聯準會暗示提前降息

通脹比預期更快下降

穩定幣流入與機構需求增加

比特幣突破關鍵阻力位且伴隨大量交易

💡 投資者與交易者的策略重點

聯準會維持利率 = 支持市場但不會引發爆炸性行情

市場謹慎看漲;最佳策略為適度

- 讚賞

- 4

- 8

- 轉發

- 分享

CryptoChampion:

DYOR 🤓查看更多

我他妈没买

我他妈没买

創建人@买了300uGQ百倍币

上市進度

0.00%

市值:

$3437.93

創建我的代幣

大家早安 🔆今天是 $BIRB 日有時候你只需要改變一下你的視角祝福 $BIRB 🧡

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#SolanaMemeHypeReturns 🐧🔥

Solana 的迷因圈再次升溫。

資金在鏈上快速輪動,PENGUIN

剛剛短暫超越了

$100M 市值 👀

低手續費、快速交易,以及高度活躍的

社群再次將 Solana 變成迷因動能的遊樂場。

🔄 什麼推動了這波熱潮?

·

鏈上快速輪動

·

強勁的社交影響力

·

交易者尋找下一個爆紅的突破點

有些迷因會很快消退 — 但如果流動性和社群成長持續,其他迷因可能會帶來驚喜,具有持久力。

#SOL #Memecoins

查看原文Solana 的迷因圈再次升溫。

資金在鏈上快速輪動,PENGUIN

剛剛短暫超越了

$100M 市值 👀

低手續費、快速交易,以及高度活躍的

社群再次將 Solana 變成迷因動能的遊樂場。

🔄 什麼推動了這波熱潮?

·

鏈上快速輪動

·

強勁的社交影響力

·

交易者尋找下一個爆紅的突破點

有些迷因會很快消退 — 但如果流動性和社群成長持續,其他迷因可能會帶來驚喜,具有持久力。

#SOL #Memecoins

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

今天早上早安 ☕️我正前往伊斯坦堡參加Catstanbul 😺等等,我還有一班飛往吉隆坡的航班,CatLumpurr見! 😹😹

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

黃金正接近365 VWAP的2個標準差。暫停在接下來一週似乎在統計上是合理的。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#IranTradeSanctions

2026年1月12日,特朗普總統透過Truth Social宣布,美國將對與伊朗伊斯蘭共和國“做生意”的任何國家或實體徵收25%的關稅。該聲明被描述為立即、生效且全面的。雖然形式簡短,但此公告代表了美國在施加經濟壓力方式上的根本轉變,逐步擺脫傳統制裁,轉向分析師越來越多所定義的強制性貿易槓桿。

這一政策並非直接針對伊朗本身,而是旨在對與德黑蘭保持商業關係的第三方施加經濟成本。這樣一來,伊朗制裁轉變為一個全球合規測試,進入美國市場的通道被用作最終的執行機制。

執行現實:具有約束力的政策還是戰略模糊?

目前,關稅公告處於政治信號與可執行法律之間的模糊空間。儘管政府語言表達了最終性,但尚未發布正式的行政命令、財政部指導方針或(OFAC)(海外資產控制辦公室)框架來操作該政策。

這種法律細節的缺失造成了立即的不確定性。“做生意”這一短語仍未明確定義,理論上可能涵蓋範圍很廣,從直接的能源購買到通過供應鏈、金融服務、物流、保險或技術轉讓的間接暴露。缺乏明確指引,跨國公司只能自行解讀風險,往往傾向於過度合規以避免潛在的處罰。

這種模糊性與過去的“最大壓力”策略一致。其目標不一定是立即執行,而是行為改變。通過創造不確定性而非明確規則,政府激勵企業在法律程序展開前自願退出。實際上,對未來執法的恐懼本身就成為了執法。

法律授權與IEEPA挑戰

政府已表示,這些

查看原文2026年1月12日,特朗普總統透過Truth Social宣布,美國將對與伊朗伊斯蘭共和國“做生意”的任何國家或實體徵收25%的關稅。該聲明被描述為立即、生效且全面的。雖然形式簡短,但此公告代表了美國在施加經濟壓力方式上的根本轉變,逐步擺脫傳統制裁,轉向分析師越來越多所定義的強制性貿易槓桿。

這一政策並非直接針對伊朗本身,而是旨在對與德黑蘭保持商業關係的第三方施加經濟成本。這樣一來,伊朗制裁轉變為一個全球合規測試,進入美國市場的通道被用作最終的執行機制。

執行現實:具有約束力的政策還是戰略模糊?

目前,關稅公告處於政治信號與可執行法律之間的模糊空間。儘管政府語言表達了最終性,但尚未發布正式的行政命令、財政部指導方針或(OFAC)(海外資產控制辦公室)框架來操作該政策。

這種法律細節的缺失造成了立即的不確定性。“做生意”這一短語仍未明確定義,理論上可能涵蓋範圍很廣,從直接的能源購買到通過供應鏈、金融服務、物流、保險或技術轉讓的間接暴露。缺乏明確指引,跨國公司只能自行解讀風險,往往傾向於過度合規以避免潛在的處罰。

這種模糊性與過去的“最大壓力”策略一致。其目標不一定是立即執行,而是行為改變。通過創造不確定性而非明確規則,政府激勵企業在法律程序展開前自願退出。實際上,對未來執法的恐懼本身就成為了執法。

法律授權與IEEPA挑戰

政府已表示,這些

- 讚賞

- 2

- 留言

- 轉發

- 分享

#MiddleEastTensionsImpact 🌍💥

加密貨幣市場在地緣政治風暴的中心

中東地區的衝突升級不再只是區域性問題——它現在正回響於全球金融市場,而加密貨幣生態系統也深受其影響。從流動性流向和交易量到衍生品持倉和投資者情緒,加密貨幣正進入一個宏觀驅動、新聞敏感的階段。

以下是這次地緣政治升級如何塑造今日加密貨幣的詳細分析:

📊 加密貨幣市場實時快照 (Gate.io 參考)

比特幣 (BTC)

價格:約91,850美元USDT

24小時變動:-1.85%

24小時交易量:約382億美元

市場主導地位:約52.4%

波動性:上升 (戰爭驅動的風險情緒)

以太坊 (ETH)

價格:2,951.93美元USDT

24小時變動:+2.96%

24小時交易量:約7.808億美元

趨勢:短期看漲,但接近阻力位

流動性狀況:略微收緊

山寨幣市場

平均24小時表現:-3%到+4%

小市值波動性:高 (10–25%波動)

流動性:在風險較高的代幣中下降

流動性影響——資金轉向防禦

隨著緊張局勢升高:

大型投資者減少高風險資產的敞口。

市場做市商擴大買賣價差。

槓桿資金轉向穩定幣如USDT/USDC。

山寨幣的流動性比比特幣更快枯竭。

DeFi池子出現暫時性資金外流。

結果:

訂單簿變薄 → 價格更快波動上下

清算敏感度提高

交易量——新聞引發的激增

由於風險對沖,衍生品交易量激

查看原文加密貨幣市場在地緣政治風暴的中心

中東地區的衝突升級不再只是區域性問題——它現在正回響於全球金融市場,而加密貨幣生態系統也深受其影響。從流動性流向和交易量到衍生品持倉和投資者情緒,加密貨幣正進入一個宏觀驅動、新聞敏感的階段。

以下是這次地緣政治升級如何塑造今日加密貨幣的詳細分析:

📊 加密貨幣市場實時快照 (Gate.io 參考)

比特幣 (BTC)

價格:約91,850美元USDT

24小時變動:-1.85%

24小時交易量:約382億美元

市場主導地位:約52.4%

波動性:上升 (戰爭驅動的風險情緒)

以太坊 (ETH)

價格:2,951.93美元USDT

24小時變動:+2.96%

24小時交易量:約7.808億美元

趨勢:短期看漲,但接近阻力位

流動性狀況:略微收緊

山寨幣市場

平均24小時表現:-3%到+4%

小市值波動性:高 (10–25%波動)

流動性:在風險較高的代幣中下降

流動性影響——資金轉向防禦

隨著緊張局勢升高:

大型投資者減少高風險資產的敞口。

市場做市商擴大買賣價差。

槓桿資金轉向穩定幣如USDT/USDC。

山寨幣的流動性比比特幣更快枯竭。

DeFi池子出現暫時性資金外流。

結果:

訂單簿變薄 → 價格更快波動上下

清算敏感度提高

交易量——新聞引發的激增

由於風險對沖,衍生品交易量激

- 讚賞

- 1

- 留言

- 轉發

- 分享

#GrowthPointsDrawRound16

GrowthPointsDrawRound16

數位文藝復興的序幕已拉開!

日期:2026年1月28日

地點:金融的未來,Gate.io 全球

忘記普通的抽獎活動吧。在Gate.io,我們不僅僅是在分發獎勵;我們正在重塑成長DNA。#GrowthPointsDrawRound16 遠不止是一個忠誠度計劃;它是量子速度加密經濟中的戰略定位舉措。

技術與分析:解碼第16輪

在本輪中,Gate.io 生態系統中的“成長點”不僅是數字——它們是映射未來流動性的智能數據集。

算法效率:第16輪與Gate.io的下一代AI預測引擎整合運作。該系統旨在提升整體網絡質量,不僅獎勵活躍用戶,還獎勵為生態系統帶來價值的“策略節點”。

新聞焦點:截至今日,“效率導向的代幣化”趨勢已達到全球市場的巔峰。通過此次抽獎,Gate.io將社群力量與機構級透明協議相結合。

投資者心理:為何是現在?

在市場波動已成為科學分支的時代,#GrowthPointsDrawRound16 為投資者提供了一個“穩定錨點”

忠誠物理學:Gate.io的2026願景將用戶定位為不僅僅是客戶,更是“生態系統合作夥伴”,他們是平台不可或缺的一部分。

戰略優勢:在適當時機利用點數的投資者,不僅贏得獎勵;還能最大化他們在Gate.io新IEO和獨家活動中的提前接入係數。

策略:第16輪

GrowthPointsDrawRound16

數位文藝復興的序幕已拉開!

日期:2026年1月28日

地點:金融的未來,Gate.io 全球

忘記普通的抽獎活動吧。在Gate.io,我們不僅僅是在分發獎勵;我們正在重塑成長DNA。#GrowthPointsDrawRound16 遠不止是一個忠誠度計劃;它是量子速度加密經濟中的戰略定位舉措。

技術與分析:解碼第16輪

在本輪中,Gate.io 生態系統中的“成長點”不僅是數字——它們是映射未來流動性的智能數據集。

算法效率:第16輪與Gate.io的下一代AI預測引擎整合運作。該系統旨在提升整體網絡質量,不僅獎勵活躍用戶,還獎勵為生態系統帶來價值的“策略節點”。

新聞焦點:截至今日,“效率導向的代幣化”趨勢已達到全球市場的巔峰。通過此次抽獎,Gate.io將社群力量與機構級透明協議相結合。

投資者心理:為何是現在?

在市場波動已成為科學分支的時代,#GrowthPointsDrawRound16 為投資者提供了一個“穩定錨點”

忠誠物理學:Gate.io的2026願景將用戶定位為不僅僅是客戶,更是“生態系統合作夥伴”,他們是平台不可或缺的一部分。

戰略優勢:在適當時機利用點數的投資者,不僅贏得獎勵;還能最大化他們在Gate.io新IEO和獨家活動中的提前接入係數。

策略:第16輪

DEFI-4.62%

- 讚賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多3055 熱度

6.63萬 熱度

2.48萬 熱度

8758 熱度

8141 熱度

熱門 Gate Fun

查看更多- 市值:$3444.82持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$3444.82持有人數:10.00%

- 市值:$3444.82持有人數:10.00%

- 市值:$3444.82持有人數:00.00%

最新消息

查看更多置頂

Gate 廣場 “內容挖礦” 焕新季公測正式開啟!🚀

立即報名:https://www.gate.com/questionnaire/7358

主要亮點:

🔹 發布合格內容並引導用戶完成交易,即可解鎖最高 60% 交易手續費返佣

🔹 10% 基礎返佣保障,達成互動或發帖指標可額外獲得 10% 返佣加成

🔹 每週互動排行榜 — 前 100 名創作者可額外獲得返佣

🔹 新入駐或回歸創作者,公測期間可享返佣雙倍福利

為進一步激活內容生態,讓優質創作真正轉化為收益,Gate 廣場持續將內容創作、用戶互動與交易行為緊密結合,打造更清晰、更可持續的價值循環,為創作者與社群創造更多價值。

了解更多:https://www.gate.com/announcements/article/49480

活動詳情:https://www.gate.com/announcements/article/49475馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GTGate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889