SEC 重磅警告:代幣化不能逃避監管,官方兩大模式全曝光

Market Whisper

SEC 週三發布聲明,明確代幣化證券受聯邦證券法約束。分為發行人主導(記錄轉鏈上)與第三方主導(可能引入破產風險)兩類。警告區塊鏈只是記錄技術,無法改變法律性質。SEC 傾向經紀人託管而非加密自託管。

SEC 框架拆解發行人 vs 第三方代幣化

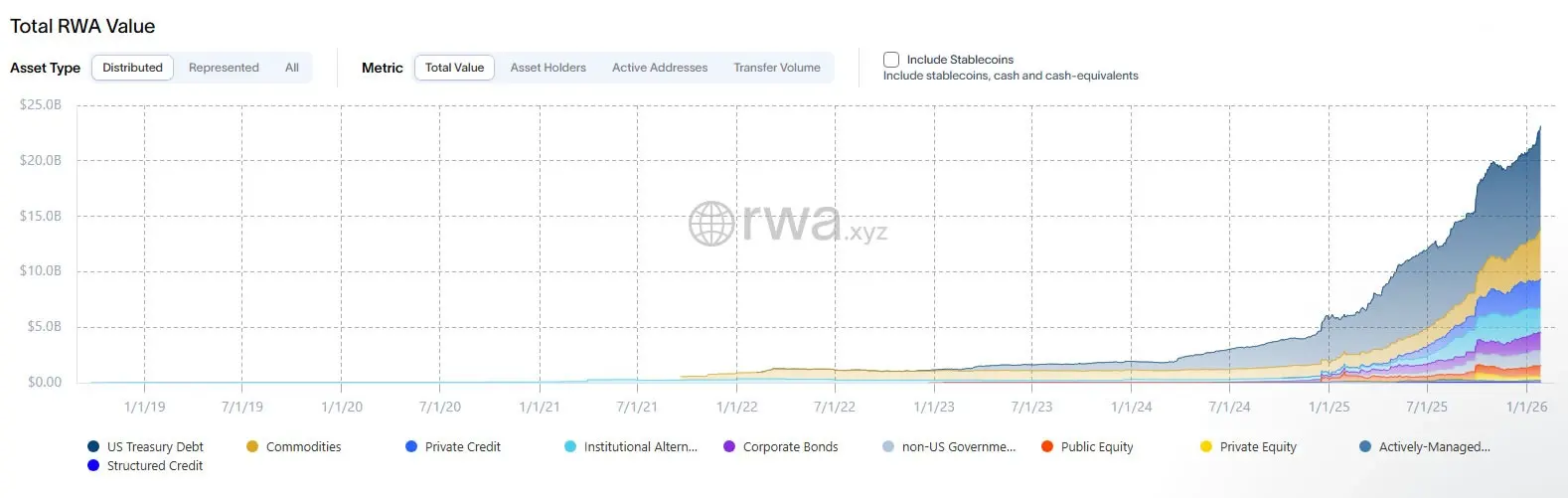

(來源:RWA.xyz)

美國證券交易委員會公司財務部、投資管理部和交易與市場部在週三發布的一份工作人員聲明中表示,隨著代幣化從試點走向真正的產品,他們正努力為市場參與者提供更清晰的指導方針。該聲明將代幣化證券定義為已包含在證券法律定義範圍內的工具,以加密資產的形式呈現,其所有權全部或部分透過加密網路記錄。

工作人員將代幣化格局分為兩大類:發行方主導的代幣化和第三方主導的代幣化。在發行方主導的模式下,公司或其代理人將鏈上轉帳與其官方股東記錄關聯起來,實際上是用鏈上記錄系統取代了傳統的資料庫,同時仍然承擔著與發行、銷售和報告相關的相同法律義務。

報告也描述了這樣一種結構:代幣本身並沒有承載底層權利,而是作為一種機制,觸發鏈下官方所有權記錄的更新。在這種架構下,區塊鏈層可以協助協調資金轉移,但安全性和法律效力仍由發行方的鏈下帳簿決定。這種設計揭示了一個關鍵事實:代幣化改變的是股票或債券的形式,而不是其法律性質。

SEC 定義的兩大代幣化模式

發行人主導模式:公司將鏈上記錄作為官方股東記錄,區塊鏈取代傳統資料庫,但證券法義務不變

第三方主導模式:與發行方無關的公司創造與他人證券掛鉤的加密資產,可能引入破產等額外風險

更複雜的是第三方代幣化,在這種模式下,與發行方無關的公司創造與他人證券掛鉤的加密資產。美國證券交易委員會(SEC)工作人員表示,這些模式差異很大,並且可能引入額外的風險,包括第三方財務狀況(例如破產)帶來的風險,而基礎證券的直接持有者可能不會面臨同樣的風險。

託管與合成模式的監管陷阱

聲明稱,監管機構觀察到兩種常見的第三方方式。一種是託管代幣化,即基礎證券由託管機構保管,代幣代表權益或間接利益。這種模式看似簡單,但實際上引入了託管機構的信用風險。若託管機構破產或挪用資產,代幣持有者可能面臨損失,而直接持有證券的投資者不會面臨這種風險。

另一種是合成代幣化,其中代幣代表第三方自己的工具,該工具追蹤基礎證券,例如關聯證券或基於證券的互換,並具有其自身的一套證券法影響。關於證券型互換,工作人員指出,向不符合合約參與者資格的人員提供的服務可能會觸發額外的要求,包括註冊和交易所交易條件。

再次強調,將風險敞口封裝在代幣中並不能使其免受長期市場規則的約束。這是 SEC 聲明中最核心的警告:無論技術多麼先進,無論結構多麼複雜,只要底層資產是證券,就必須遵守證券法。這種「穿透式監管」原則在傳統金融中早已確立,如今被明確應用到代幣化證券領域。

這份指導方針出台之際,一些知名機構正在測試代幣化證券在監管框架下的運作方式。上週,F/m Investments 向美國證券交易委員會(SEC)提交申請,尋求批准將其國債 ETF 的代幣化份額所有權記錄在許可型區塊鏈上。同時,資產管理公司和交易所也在尋求更快的結算速度和全天候功能,同時又不違反現有的投資者保護措施。

美國證券交易委員會工作人員將聲明描述為合規路線圖,而不是綠燈,並鼓勵各公司在準備註冊、提案或行動請求時與該機構溝通。這種謹慎態度顯示 SEC 雖然承認代幣化的技術價值,但不會因此放鬆監管標準。

經紀人託管優於加密原生自託管

美國證券交易委員會(SEC)在 12 月概述了代幣化證券如何在美國市場保障體系下存在,並傾向於由經紀人主導的託管,而不是加密貨幣原生的自我託管。它還批准了存託信託與結算公司(DTCC)將部分股票、債券和美國國債轉移到鏈上。

這種監管偏好揭示了 SEC 對加密原生託管模式的不信任。傳統經紀人託管受到嚴格監管,有完善的投資者保護機制和保險制度。相比之下,加密原生自我託管雖然提供了去中心化優勢,但也引入了私鑰丟失、駭客攻擊等風險,且缺乏傳統金融的賠償機制。

「像這樣的清晰框架是負責任地擴展代幣化的關鍵,」代幣化平台 Securitize 週三在 X 上發表的一篇文章中表示,「我們歡迎美國證券交易委員會就代幣化證券發表的深思熟慮的聲明,該聲明承認原生、發行人支持的代幣化和鏈上記錄保存是證券基礎設施的現代延伸。」

過去 12 個月,RWA 代幣化的鏈上價值飆升了 92%,顯示市場對代幣化證券的需求正在快速增長。然而,SEC 的這份聲明為這個快速發展的領域設定了明確的監管邊界,確保創新不會犧牲投資者保護。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言